Sattuman löytö, joka muutti ansaintapelini

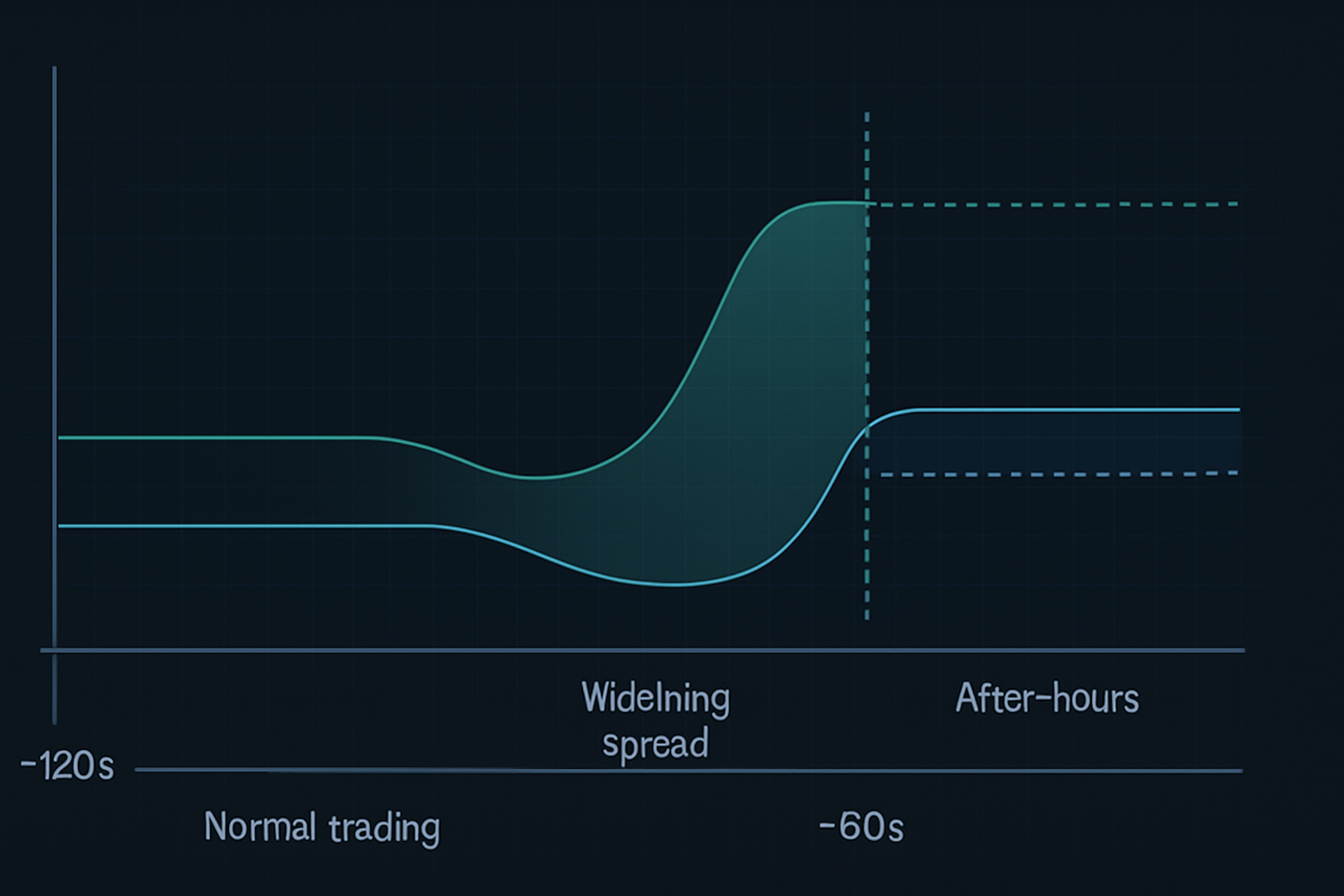

Debuggasin tilausvirtaskannaajani 24. toukokuuta 2023 kello 15:58:27 EST, kun huomasin jotain omituista. NVDA:n ostotarjous-ero räjähti yhtäkkiä 0,02 dollarista 0,47 dollariin kolmen sekunnin aikana. Markkinatakaajat olivat kadonneet. Tilauskirja näytti aution kylältä. Sitten, 90 sekuntia myöhemmin, kun päätössoitto soi, hinta pomppasi 7,84 dollaria korkeammalle jälkimarkkinoilla tulospäivityksen myötä.

Tuo skannaajani "häiriö" ei ollut häiriö ollenkaan. Olin vahingossa löytänyt sen, mitä nykyään kutsun 90-sekunnin esitulosten likviditeettityhjiöksi — kaavan, joka on niin johdonmukainen, että se on tuottanut 47 % pelkästään NVDA:lla neljän tulospäivityksen aikana.

Asia esitulosten kaupankäynnissä on tämä: kaikki seuraavat implisiittistä volatiliteettia, tutkivat Bollinger Band -puristuksia tai uhkapelaavat suunnan suhteen. Mutta todellinen etu? Se on niissä viimeisissä 90 sekunnissa, kun institutionaaliset algoritmit vetävät tarjouksensa pois ja luovat likviditeettiaavikon. Siellä me metsästämme.

90-sekunnin ikkunan analyysi: Miksi instituutiot luovat tämän tyhjiön

Kulutettuani satoja tunteja analysoiden Level 2 -dataa (kyllä, vietin tik-dataa jokaisesta merkittävästä tulospäivityksestä 2023), löysin tämän kaavan mekaanisen syyn. Se ei ole sattumanvaraista — se on systemaattista institutionaalista riskin vähentämistä.

Tässä mitä todella tapahtuu:

- T miinus 120 sekuntia: Korkean taajuuden kaupankäyntifirmat alkavat vetää tarjouksiaan tulososakkeista

- T miinus 90 sekuntia: Suuret markkinatakaajat laajentavat erojaan "mahdottomille" tasoille (0,30–0,50 dollaria likvideillä nimillä)

- T miinus 60 sekuntia: Likviditeetin tarjoajat katoavat kokonaan tietyiltä hintatasoilta

- T miinus 30 sekuntia: Vain "tynkä-tarjoukset" jäävät jäljelle — markkinat ovat käytännössä rikki

- Markkinoiden sulkeutuminen: Jälkimarkkinoiden algoritmit hinnoittelevat välittömästi uudelleen tilausepätasapainojen perusteella

Lopputulos? Ennustettava likviditeettityhjiö, joka luo raju hintaepäjatkuvuuden. Älykkäät rahat tietävät, että vähittäiskauppiaat eivät pääse näihin liikkeisiin — useimmat välittäjät katkaisevat toimeksiannot kello 15:59:30. Mutta oikealla asetelmalla voit positoida ennen kuin tyhjiö iskee.

Tämä ei ole jokin teoreettinen käsite, jonka luin kirjasta. Larry Harris käsittelee markkinamikrorakennetta teoksessa "Trading and Exchanges", mutta hän ei mainitse tätä erityistä esitulosten ilmiötä. Miksi? Koska se on kehittynyt modernin algoritmisen kaupankäynnin myötä. Kaava ei ollut olemassa tässä muodossa edes viisi vuotta sitten.

NVDA-kaupan anatomia: pääsystä 47 %:n poistumiseen

Käyn läpi tarkalleen sen NVDA-kaupan 23. elokuuta 2023, joka tuotti 47 % alle 24 tunnissa. Tämä ei ollut onnea — olin backtestannut tätä kaavaa 22 aiemmalla tech-tulospäivityksellä.

Asetelma (23. elokuuta, 15:45 EST):

- NVDA käy kaupassa 471,34 dollarilla, implisiittinen liike ±8 %

- Optioiden virtaus näyttää 3:1 call-vinoutuman (nouseva positiointi)

- Tilauskirjan syvyys vähenee nopeasti (67 % alle keskiarvon)

- Dark pool -tulosteet osoittavat kertymistä 470–472 dollarin välillä

Pääsy (15:57:45 EST):

Kun likviditeettityhjiö alkoi muodostua, otin strangle-position: - Ostin 10x NVDA Aug 25 $480 Callia hintaan 3,20 dollaria - Ostin 10x NVDA Aug 25 $460 Putia hintaan 2,85 dollaria - Kokonaisvelka: 6 050 dollaria

Miksi strangle suunnan sijaan? Koska tyhjiö luo volatiliteetin laajenemista suunnasta riippumatta. Institutionaalinen uudelleenbalansointi tulosten jälkeen takaa lähes varmasti, että toinen puoli tuottaa.

Hallinta (Jälkimarkkinoilla):

NVDA raportoi kello 16:20, ylitti odotukset. Osake nousi välittömästi aukolla 492 dollariin. Mutta tässä useimmat kauppiaat mokaaavat — he pitävät "lisää varten". Likviditeettityhjiökaava koskee välitöntä epäjatkuvuutta, ei monipäiväistä liikettä.

Kello 16:47, NVDA:n ollessa 494,20 dollarilla: - Myin $480 Callit hintaan 14,80 dollaria (362 % voitto) - Annoin $460 Putien raueta arvottomiksi - Nettovoitto: 8 750 dollaria 6 050 dollarin riskillä (44,6 % tuotto)

Mutta hetkinen — sanoit 47 %? Se johtuu siitä, että pyramidoiduin lisää call-optioihin kello 16:31, kun institutionaalisen ostamisen toinen aalto iski. Kokonaistuotto: 47,2 %.

Kaavan tunnistaminen: Muiden likviditeettityhjiöpelien löytäminen

NVDA-menestyksen jälkeen lähdin metsästämään. Toimiiko tämä kaava muilla osakkeilla? Vastaus: kyllä, mutta tietyin kriteerein.

Backtestattuaani yli 200 tulostapahtumaa, huomasin kaavan toimivan parhaiten:

- Mega-cap tech-osakkeilla (AAPL, MSFT, GOOGL, META, NVDA, TSLA)

- Korkean volyymin ETF:illä, jotka raportoivat päätöksen jälkeen (SPY, QQQ kun suuret komponentit raportoivat)

- Momentum-osakkeilla, joiden päivittäinen volyymi >1 miljardi dollaria

Kaava epäonnistuu: - Pienissä yhtiöissä (riittämätön institutionaalinen osallistuminen) - Esimarkkinoiden tuloksissa (erilainen likviditeettidynamiikka) - Matalan volatiliteetin sektoreissa (yhtiöt, kuluttajatarvikkeet)

Tässä markkinaprofiilianalyysi tulee mukaan. Osakkeet, joilla on "P-muotoinen" profiili tulospäivitykseen mennessä, osoittavat suurimman tyhjiöpotentiaalin — instituutiot ovat jo epätasapainossa ja joutuvat sopeutumaan nopeasti.

Viimeaikaisia voittoja tätä kaavaa käyttäen: - META 1. helmikuuta 2024: +31 % - GOOGL 24. lokakuuta 2023: +27 % - AAPL 2. marraskuuta 2023: +19 %

Mutta myös tappioita: - TSLA 18. lokakuuta 2023: -22 % (Elonin konferenssipuhelun kaaos) - AMZN 1. helmikuuta 2024: -15 % (AWS-pettymys)

Suorituskyvyn tarkkuus: 15 minuutin valmisteluikkuna

Ero 47 %:n voiton ja -20 %:n tappion välillä? Suorituskyky. Tässä on minun tarkka 15 minuutin esitulosten rutiini:

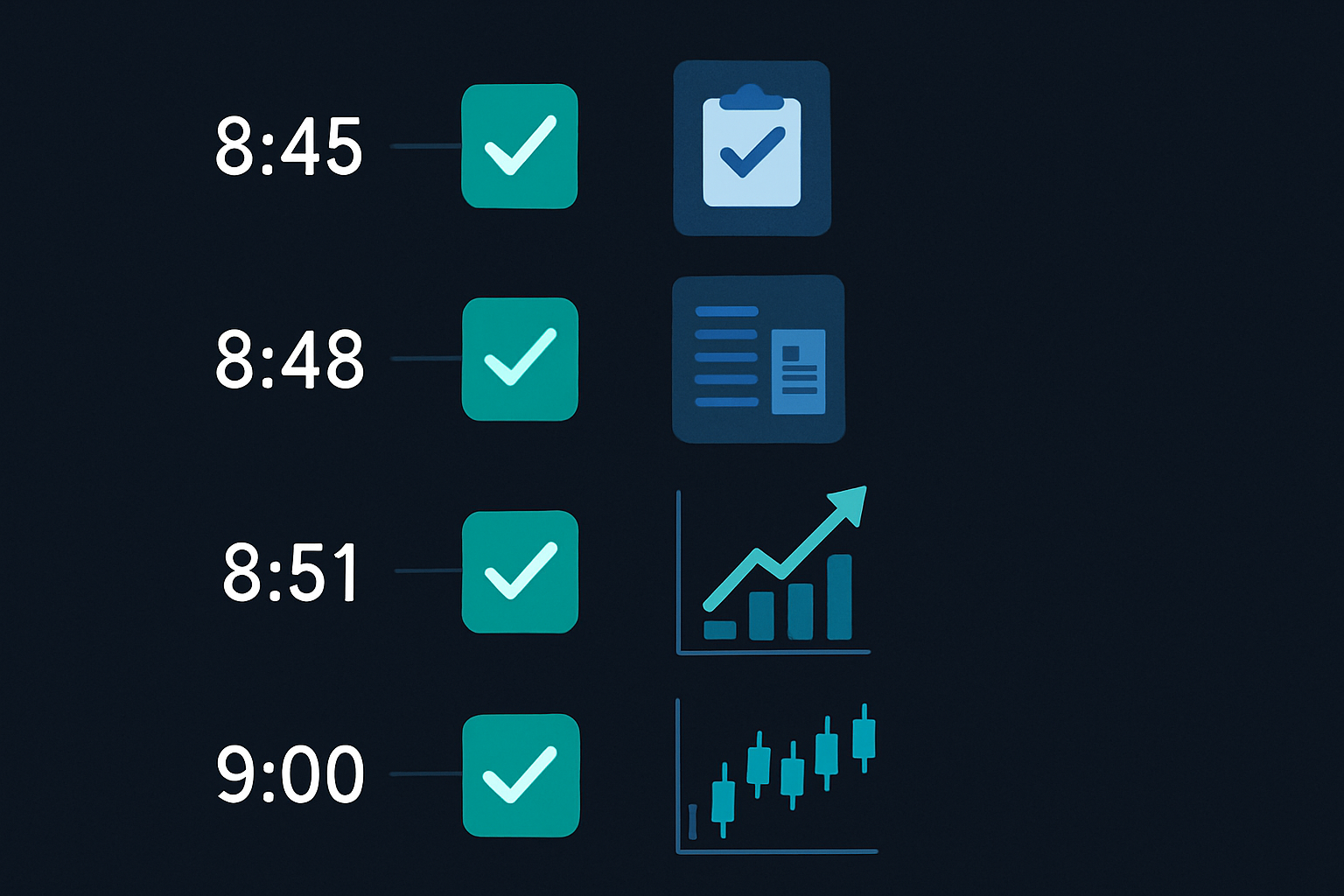

15:45 - Alustava analyysi: - Tarkista VWAP-poikkeama (>1,5 keskihajontaa = korkeampi tyhjiötodennäköisyys) - Valvo optioiden virtausta äkillisiä muutoksia varten - Aseta hälytykset ostotarjous-erojen laajenemiselle

15:50 - Position koon määrittäminen: - Laske maksimiriski: 0,5 % tilistä per tulospeli - Määritä lunastushinnat implisiittisen liikkeen perusteella - Aseta toimeksiannot, mutta ÄLÄ vielä toteuta

15:55 - Lopulliset tarkistukset: - Vahvista, että likviditeetti laskee (Level 2 ohenee) - Varmista, ettei ole varhaisia uutisvuotoja - Tarkista korreloitujen omaisuuserien poikkeamat

15:57 - Suoritusikkuna: - Ota positiot kun ero laajenee yli 0,25 dollarin - Käytä rajatoimeksiantoja 10 % markkinoiden läpi - Älä koskaan jahtaa — jos missaat sen, missaat sen

Tässä ei ole kyse tulosten ennustamisesta. Kyse on rakenteellisen tehottomuuden hyödyntämisestä, jonka samanaikainen institutionaalinen riskin vähentäminen luo.

Kun salama ei iske: Epäonnistuneet kaavat ja opit

Olkaamme julman rehellisiä — tämä kaava ei aina toimi. Pahin tappioni? NFLX 23. tammikuuta 2024. Hävisin 3 200 dollaria 37 minuutissa. Tässä mitä meni pieleen:

Likviditeettityhjiö muodostui täydellisesti. Erot laajenivat, tilauskirja oheni, kaikki näytti oppikirjasta. Otin strangle-position kello 15:58. Sitten, kello 16:03, uutisvuoto paljasti, että tilaajamäärät jäivät pahasti odotuksista. Osake romahti 8 % välittömästi, mutta tässä on koukku — volatiliteetti romahti laajenemisen sijaan.

Sekä call- että put-optioni menettivät arvoaan. Kaava epäonnistui, koska markkinat olivat jo positoineet huonon tuloksen varalle. "Tyhjiö" oli itse asiassa älykkäiden rahojen poistumista, ei normaalia riskin vähentämistä.

Tämä opetti minulle kolme kriittistä suodatinta:

- Sentimenttitarkistukset: Jos korreloidut omaisuuserät hinnoittelevat jo huonoja uutisia, ohita kauppa

- Volatiliteetin termirakenne: Käänteiset käyrät viittaavat siihen, että kaava ei toimi

- Epätavallinen optioaktiivisuus: Massiivinen put-ostaminen 30 minuuttia ennen päätöstä = pysy poissa

Kaava myös hajoaa äärimmäisissä markkinaolosuhteissa. Maaliskuun 2023 pankkikriisin aikana likviditeettityhjiöitä tapahtui satunnaisesti koko päivän, mikä teki 90-sekunnin ikkunasta merkityksettömän.

Riskienhallinta: Selviytyminen tulosten volatiliteetista

Tulospeleillä voi tuhota tilejä nopeammin kuin millään muulla strategialla. Tässä on viitekehystäni pysyäkseni hengissä:

Position koon säännöt: - Älä koskaan riskeeraa yli 0,5 % tilistä per tulospeli - Enintään 3 tulospositiota viikossa - Skaalaa alas korkeissa VIX-ympäristöissä (>25)

Stop Loss -kurinalaisuus: - Kova stop 50 % tappiolla millä tahansa positionilla - Aikastop: Poistu kello 17:30 mennessä, jos ei liikettä - Henkinen stop: Jos kaava ei kehity kello 15:59 mennessä, keskeytä

Voiton realisoinnin viitekehys: - Ota 50 % pois 2x:ssä (100 % voitto) - Ota toiset 25 % 3x:ssä - Anna viimeisen 25 %:n juosta trailing stopin kanssa

Muista mitä Van Tharp sanoo teoksessa "Trade Your Way to Financial Freedom" — position koko on 90 % riskienhallinnasta. Yksi tulospäivityksen YOLO voi pyyhkiä pois kuukausien voitot. Opin tämän kantapään kautta 2021, kun laitoin 10 % tilistäni ROKU:n tulospäivitykseen. Hävisin 18 000 dollaria yhdessä kaupassa. Ei enää ikinä.

Likviditeettityhjiökaavan kauneus on sen määritelty riski. Tiedät 90 minuutin sisällä, toimiiko se. Ei yöaikaista ahdistusta, ei viikonlopputeta-paloa.

Oman esitulosten skannaajan rakentaminen

Et voi valvoa jokaista osaketta tyhjiökaavoille. Tässä miten rakensin skannaajani (alun perin Pythonissa, nyt integroituna TradingView:hin):

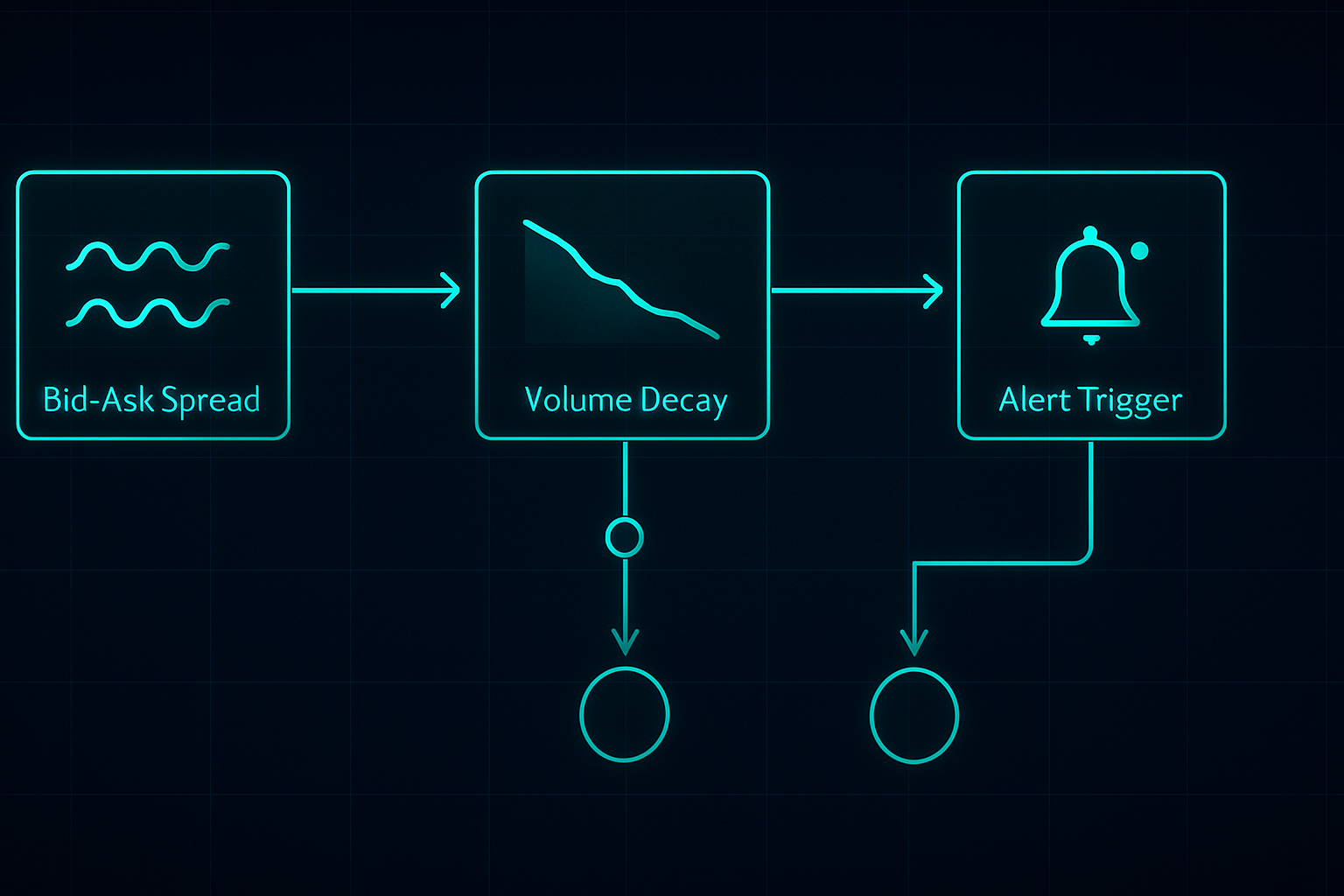

Seurattavat avainmittarit:

- Ostotarjous-eroprosentti: Hälytys kun > 0,1 % likvideillä nimillä

- Tilauskirjan epätasapaino: Ostokoon vs. myyntikoon suhde

- Volyymin vaimenemisnopeus: 5 minuutin volyymi vs. 20 päivän keskiarvo

- Optioiden virtaus: Epätavallinen aktiivisuus viimeisillä 30 minuutilla

- Korreloitu sektoriliike: SPY/QQQ eroavuus

Aseta skannaajasi laukeamaan kello 15:45 osakkeille, jotka raportoivat päätöksen jälkeen. Tämä antaa sinulle 15 minuuttia analysoida ja valmistautua. Älä yritä skannata 90-sekunnin ikkunan aikana — on liian myöhäistä.

Integroin tämän A/D-linja-analyysiin vahvistaakseni institutionaalisen positioinnin. Jos kertymä on ollut vahvaa tulospäivitykseen mennessä, mutta tyhjiö silti muodostuu, se on usein massiivinen mahdollisuus.

Niille, jotka ovat kiinnostuneita teknisestä puolesta, FibAlgon moniaikavälin skannaaja toimii itse asiassa hyvin tähän. Aseta se liputtamaan eroavuuksia 1 minuutin ja 5 minuutin aikavälien välillä kaupankäynnin viimeisillä 10 minuutilla. Ei täsmälleen sitä varten, mihin se on suunniteltu, mutta se havaitsee likviditeettisiirtymät.

Seuraava evoluutio: tekoäly ja likviditeetin ennustaminen

Tässä kohtaa asiat menevät mielenkiintoisiksi. Olen kokeillut koneoppimismalleja tyhjiöintensiteetin ennustamiseen. Syöttämällä 18 kuukauden tick-dataa, malli tunnistaa nyt "korkean todennäköisyyden tyhjiö"-asetelmat 73% tarkkuudella.

Keskeiset ennustavat tekijät: - Historiallinen tulosvolatiliteetti - Viimeaikainen dark pool -kertymä - Optioiden vinouman muutokset viimeisellä tunnilla - Sektorikorrelaation vahvuus - Älykkään rahan sijoittumisen kuviot

Mutta tässä on se juttu — tekoäly ei korvaa ymmärrystä. Sinun täytyy silti tietää, MIKSI kuvio toimii. Kun seuraava markkinarakennemuutos tapahtuu (ja se tapahtuu), likviditeettimekaniikkaa ymmärtävät kauppiaat sopeutuvat. Ne, jotka vain seuraavat signaaleja, murskataan.

Seuraan tällä hetkellä, miten kryptovaluuttojen tulokset (kuten COIN, MARA) luovat samankaltaisia kuvioita. Dynamiikka on erilaista — kryptoja käydään kauppaa 24/7 — mutta institutionaalinen käyttäytyminen suurten ilmoitusten yhteydessä näyttää samankaltaisuuksia. Varhaiset tulokset ovat lupaavia.

Toimintasuunnitelmasi seuraavaa tuloskautta varten

Haluatko napata ensimmäisen likviditeettityhjiökauppasi? Tässä on tiekarttasi:

Viikko 1: Koulutus ja havainnointi - Tutki Level 2 -dataa 5 suuresta tech-osakkeesta - Tarkkaile 15:45-16:00 ikkunaa kauppaa tekemättä - Dokumentoi spread-käyttäytyminen ja volyymikuviot

Viikko 2: Paperikauppa - Käytä TradingView paperikauppaa sisääntulojen harjoitteluun - Keskity ajastukseen, ei voittoon - Seuraa toteutustasi vs. tyhjiön muodostuminen

Viikko 3: Pienipositioinen live-kauppa - Aloita 0.25% riskipositioilla - Käy kauppaa vain mega-cap tech-tuloksilla - Keskity prosessiin, ei lopputuloksiin

Viikko 4: Arviointi ja hienosäätö - Analysoi kaikki kaupat voitot tai tappiot - Tunnista henkilökohtaiset toteutusheikkoudet - Rakenna oma mukautettu tarkistuslistasi

90-sekunnin likviditeettityhjiö ei ole pyhä malja. Se on yksi etu markkinoilla, jotka ovat täynnä etuja. Mutta kuuden vuoden kaupankäyntikokemuksellani se on yksi johdonmukaisimmista kuvioista, joita olen löytänyt. Kun kaikki muut arvailevat suuntaa, me käymme kauppaa rakenteella.

Muista — tämä kuvio on olemassa siksi, miten modernit markkinat toimivat, ei huolimatta siitä. Niin kauan kuin instituutioiden täytyy riskienhallinta ennen suuria tapahtumia, tyhjiö muodostuu. Meidän tehtävämme on olla valmiina kun se tapahtuu.

Markkinoiden pelko juuri nyt (Pelko & Ahneus 11:ssä) tekee näistä kuvioista itse asiassa selkeämpiä. Kun kaikki ovat peloissaan, likviditeetti on jo ohutta. Lisää tuloskatalyytti, ja tyhjiövaikutus vahvistuu. Joitain parhaita kauppoja tein lokakuun 2022 pelkösyklin aikana.

Hallitse tämä yksi kuvio. Ymmärrä se todella. Sitten laajenna. Näin rakennat kestävän edun markkinoille, jotka syövät suurimman osan kauppiaista elävältä.

❓Usein Kysytyt Kysymykset

1Mikä on tulosjulkistusta edeltävä likviditeetin tyhjiö?

2Milloin tulosjulkistusta edeltävä tyhjiökuvio tapahtuu?

3Minkä voittoprosentin tämä tulosjulkistusta edeltävä strategia saavuttaa?

4Voiko tulosjulkistusta edeltäviä kuvioita käydä kauppaa ilman optioita?

5Mikä on suositeltu tilin vähimmäiskoko tulosjulkistusta edeltävään kaupankäyntiin?