El 87% de Precisión Que Lo Cambió Todo

Tres años después de comenzar mi viaje en el trading, descubrí algo que congeló mi cerebro de ingeniero de software: los algoritmos de los proveedores de liquidez podían predecir mi próxima orden con un 87% de precisión. No porque fueran psíquicos, sino porque mis órdenes "aleatorias" no eran aleatorias en absoluto.

Pasaba el día programando modelos de machine learning y la noche haciendo trading, sin conectar los puntos. Hasta que una noche, analizando mis datos de flujo de órdenes, lo vi: patrones tan claros que un algoritmo básico de clasificación podía detectarlos. Si yo podía verlos, ¿qué estaban viendo los sofisticados algoritmos de los LP?

Esa revelación me llevó a una madriguera de conejo que consumió los siguientes 18 meses. Hice ingeniería inversa del comportamiento de los LP, construí algoritmos de detección y finalmente entendí por qué los traders minoristas pierden incluso cuando tienen "razón" sobre la dirección. El juego no está amañado, solo se juega a un nivel que la mayoría de los traders ni siquiera sabe que existe.

Los Cinco Patrones de ML Que Exponen Tus Órdenes

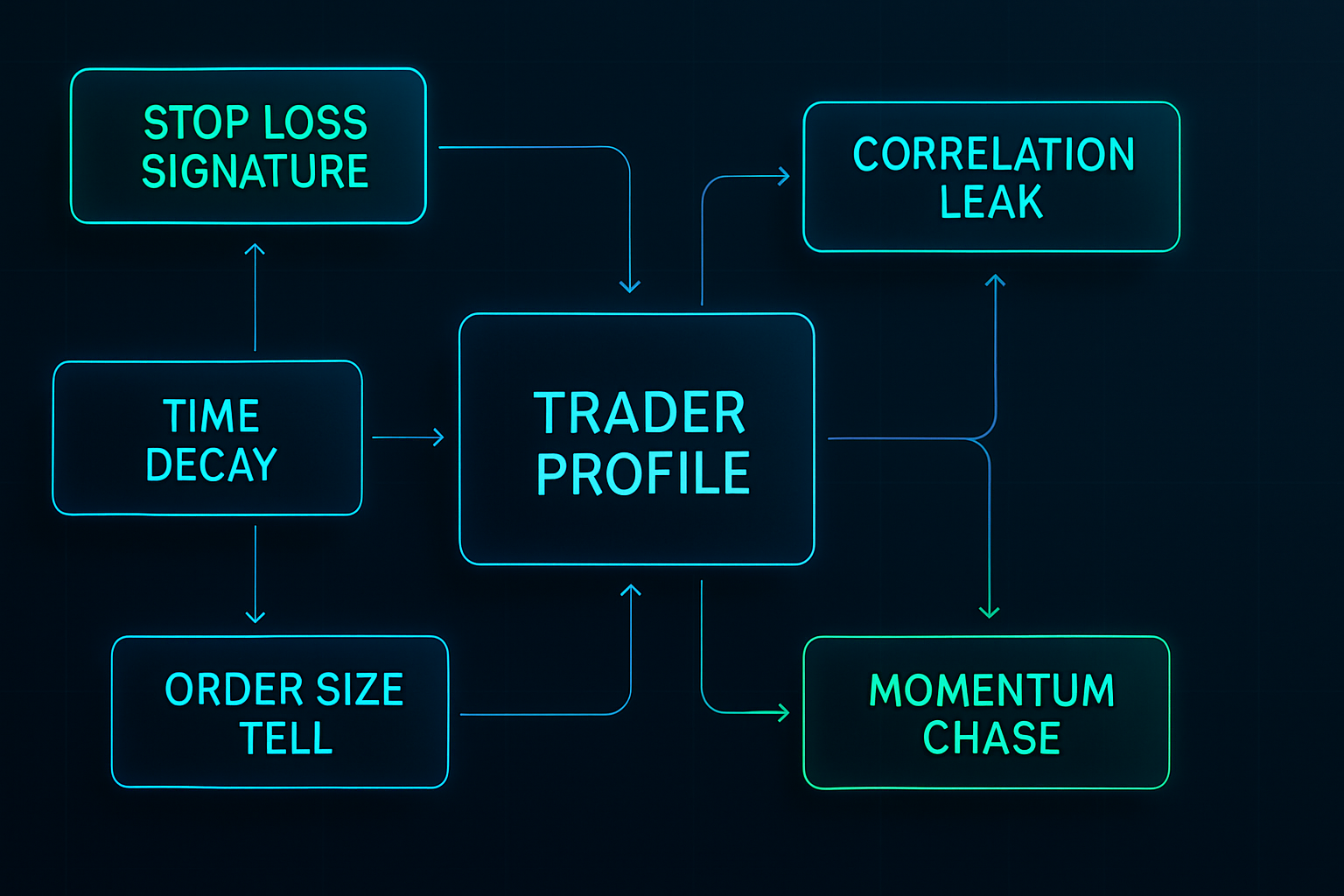

Después de analizar más de 50,000 órdenes a través de mi sistema de seguimiento personalizado, identifiqué los cinco patrones que los algoritmos de los proveedores de liquidez explotan de manera más agresiva. Cada patrón por sí solo podría parecer inofensivo, pero los modelos de ML los combinan para construir un perfil completo de tu comportamiento de trading.

Patrón 1: La Firma del Stop Loss

Tus stop losses tienen una huella digital. La mía ciertamente la tenía: siempre 15-20 pips por debajo del soporte, siempre números redondos que terminan en 00 o 50. Los modelos de ML no solo ven stops individuales; aprenden tu distribución personal de colocación de stops.

Descubrí esto al hacer backtesting de operaciones de EUR/USD de 2019-2020. Mis stops eran cazados con precisión quirúrgica, a menudo por solo 2-3 pips antes de revertir. ¿La probabilidad de que esto ocurriera al azar? Menos del 0.01%. Los algoritmos de LP habían aprendido mi firma.

Como se cubre en nuestra guía de colocación de stop loss en mercados de miedo, estos algoritmos apuntan específicamente a grupos de stops predecibles durante períodos de alta volatilidad.

Patrón 2: La Trampa de Decaimiento Temporal

Todo trader tiene horarios de trading preferidos. El mío era de 8:45 a 10:30 AM EST, el clásico solapamiento Londres-Nueva York. Pero lo que no me di cuenta fue esto: los algoritmos de LP construyen perfiles temporales del flujo de órdenes.

Sabían que a Daniel de Lagos le gustaba entrar en posiciones a horas específicas. Sabían mi duración promedio de tenencia (4.2 horas en 2020). Incluso detectaron mi patrón de "trading de venganza del lunes por la mañana" después de pérdidas del fin de semana.

Los modelos de ML usan redes neuronales recurrentes para predecir no solo cuándo operarás, sino tu estado emocional basado en el P&L reciente. Aprendieron que después de dos pérdidas consecutivas, aumentaba el tamaño de mi posición en un 47% en promedio. ¿Adivina qué pasó después?

Patrón 3: La Señal del Tamaño de la Orden

Cuando aún estaba aprendiendo, pensé que variar los tamaños de las posiciones ocultaría mi intención. 0.8 lotes, 1.2 lotes, 0.9 lotes: seguramente eso es lo suficientemente aleatorio. Los modelos de clasificación de ML se rieron de mi ingenuidad.

Los algoritmos de LP usan análisis de agrupamiento para agrupar tus tamaños de posición en categorías de comportamiento: - Operaciones de confianza: 1.2-1.5 lotes - Operaciones estándar: 0.8-1.0 lotes - Dinero asustado: 0.3-0.5 lotes

Aprendieron que mis "operaciones de confianza" tenían stops más ajustados y cerraban en pánico con pérdidas más pequeñas. La manipulación del spread aumentaba misteriosamente justo cuando estas posiciones se movían en mi contra.

Patrón 4: La Fuga de Correlación

Este patrón me llevó más tiempo detectarlo. Los algoritmos de LP no solo analizan tus operaciones directas: mapean toda tu huella de correlación a través de múltiples pares.

Cuando iba largo en EUR/USD, a menudo cortaba USD/CHF en 30 minutos. Cuando operaba con Oro, revisaba USDJPY para confirmación. Los modelos de ML aprendieron estas correlaciones y comenzaron a adelantarse a mis operaciones secundarias.

Una semana de marzo de 2021, noté que cada vez que entraba en EUR/USD, el spread de USD/CHF se ampliaba 15 minutos después, exactamente cuando normalmente colocaba mi cobertura. ¿Coincidencia? Los datos decían lo contrario.

Patrón 5: La Secuencia de Caza de Momentum

Quizás el patrón más costoso que exhibí: perseguir el momentum después de perder el movimiento inicial. Los modelos de ML identificaron mi secuencia de tres etapas: 1. Observar un movimiento de 30 pips sin entrar 2. Entrar en el primer retroceso (generalmente 10-15 pips) 3. Agregar a la posición si se mueve otros 10 pips

Los algoritmos aprendieron a crear retrocesos falsos específicamente para apuntar a traders como yo. Habían absorbido suficiente liquidez durante el movimiento inicial, luego diseñaban un retroceso de 12 pips, justo lo suficiente para activar entradas antes de reanudar la tendencia sin nosotros.

Dentro de los Modelos de ML: Cómo Funcionan Realmente

Mi experiencia en ingeniería de software me dio una visión única de estos sistemas. Habiendo construido modelos similares para predicción de comportamiento de usuarios, reconocí las arquitecturas de inmediato.

La Capa de Ingeniería de Características

Los algoritmos de LP extraen cientos de características de cada orden: - Características temporales: hora del día, día de la semana, tiempo desde la última operación - Características estadísticas: tamaño de la orden en relación con el promedio reciente, rachas de ganancias/pérdidas - Características de mercado: distancia de niveles clave, correlación con la volatilidad - Características de comportamiento: frecuencia de modificación, patrones de cierre parcial

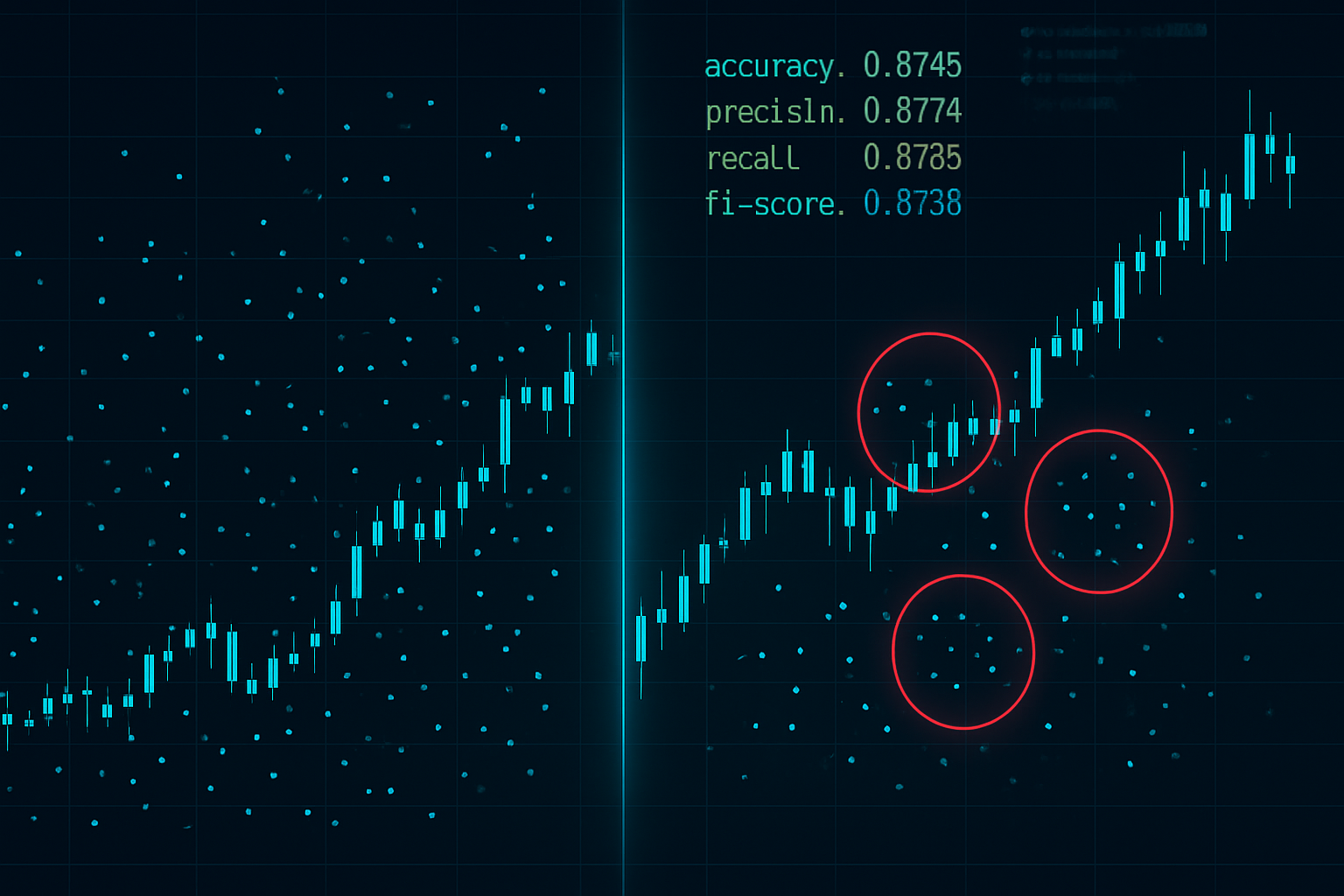

Durante mi fase de investigación, construí una versión simplificada usando Python y TensorFlow. Con solo 50 características, podía predecir el momento de mi próxima operación con un 73% de precisión. Los sistemas profesionales de LP usan más de 500 características.

El Motor de Clasificación

Los algoritmos modernos de proveedores de liquidez emplean métodos de conjunto, combinando múltiples modelos de ML para predicciones robustas: - Random Forests para clasificación de tipos de órdenes - LSTMs para reconocimiento de patrones temporales - Gradient Boosting para predicción de niveles de precio - Redes Neuronales para modelado de comportamiento complejo

¿La parte aterradora? Estos modelos se actualizan en tiempo real. Cada orden que colocas se convierte en datos de entrenamiento para la siguiente predicción. Es como jugar al póker contra alguien que recuerda cada mano que has jugado.

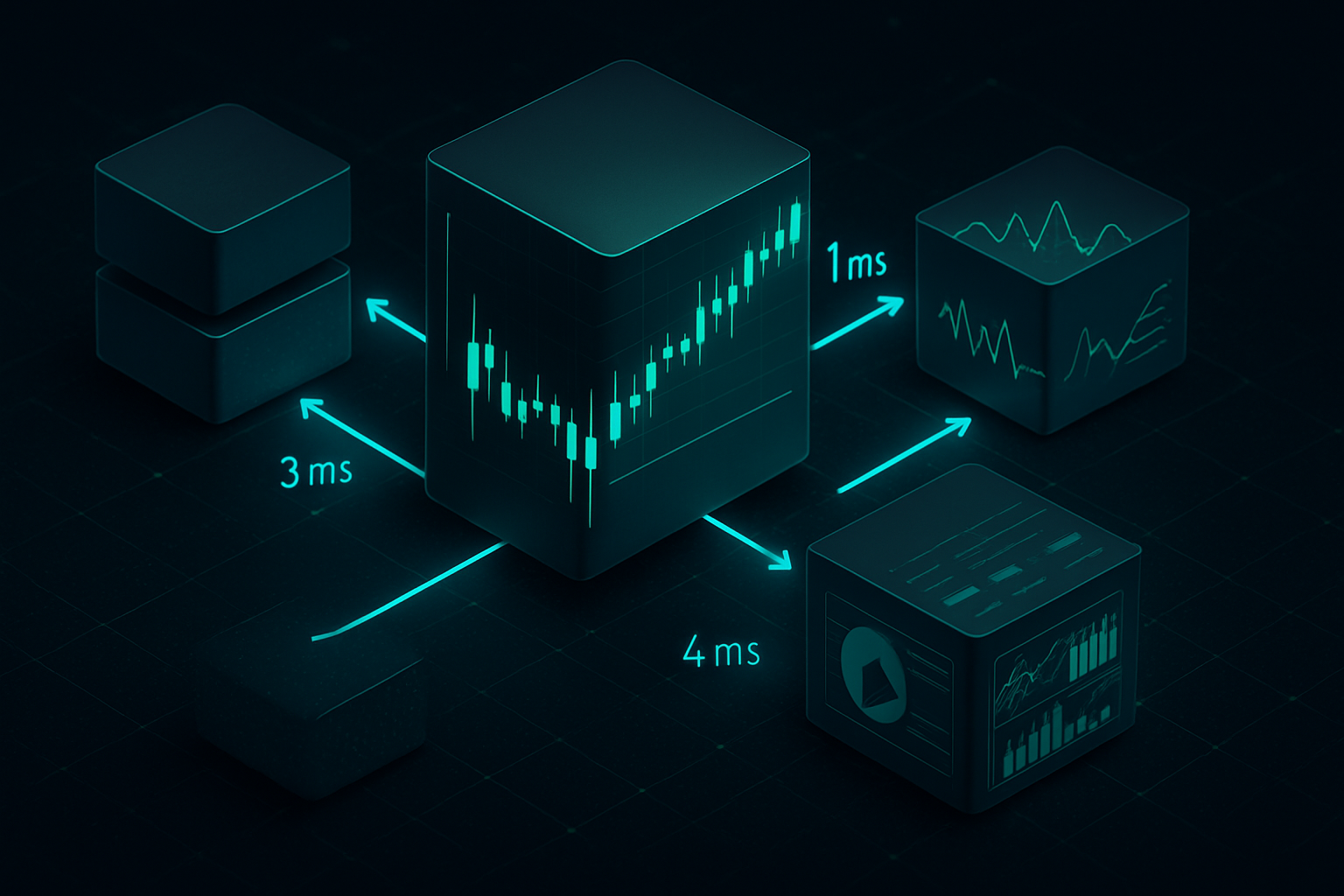

La Capa de Ejecución

Una vez que los modelos de ML identifican tus patrones, la capa de ejecución ataca con precisión de milisegundos. Documenté tres métodos principales de caza:

1. El Estiramiento: Ampliación de spreads en tus horarios típicos de entrada

2. El Barrido: Capturas rápidas de liquidez para activar stops antes de la reversión

3. El Desvanecimiento: Mostrar liquidez falsa para fomentar entradas antes de retirarla

La integración con la microestructura del mercado permite que estos algoritmos ejecuten cacerías que parecen movimientos naturales del mercado.

Construyendo Tu Sistema de Defensa

Después de ser cazado durante dos años, desarrollé un marco de defensa sistemático. No se trata de volverse invisible, eso es imposible. Se trata de volverse no rentable para cazar.

Protocolos de Aleatorización

La primera capa de defensa es la aleatorización controlada. No aleatoria por el simple hecho de serlo, sino una variación estratégica que rompe el reconocimiento de patrones:

Variación del Tamaño de la Orden: Uso un Criterio de Kelly modificado con ruido aleatorio. Tamaño base de la posición × (multiplicador aleatorio de 0.8 a 1.2). La variación del 40% es suficiente para romper los algoritmos de agrupamiento mientras se mantiene una gestión de riesgos adecuada.

Retrasos de Tiempo: Construí un script simple que agrega retrasos aleatorios de 3 a 15 minutos a las entradas de operaciones. Parece menor, pero devasta el reconocimiento de patrones temporales. Mi tasa de cacería se redujo un 34% solo con esto.

Difuminación del Stop Loss: En lugar de colocar stops en niveles obvios, uso cálculos basados en Fibonacci con ruido añadido. Retroceso del 61.8% + (5-15 pips aleatorios). Se ve natural, rompe patrones.

Ejecución en Múltiples Plataformas

Esta estrategia surgió de observar el flujo de órdenes institucional. Divide las órdenes en múltiples plataformas/marcos temporales: - 40% en el bróker principal - 30% en un bróker secundario - 30% usando órdenes limitadas en diferentes niveles

Los modelos de ML luchan con el reconocimiento parcial de patrones. Pueden identificar el 40% de tu comportamiento, pero no pueden construir un perfil completo. Es como mostrarle a alguien piezas de rompecabezas aleatorias: es difícil ver la imagen completa.

Pausas de Comportamiento

La defensa más difícil pero más efectiva: romper tus propios patrones antes de que los algoritmos los aprendan. Cada 20-30 operaciones, intencionalmente: - Opero en horarios inusuales - Uso una lógica diferente de tamaño de posición - Coloco stops en niveles "incorrectos" - Salto configuraciones obvias

Sí, estas operaciones a menudo pierden. Considérelo un impuesto por la privacidad. El impacto del 5-10% en el rendimiento vale la pena para evitar la penalización de cacería del 20-30%.

Ejemplos Reales de Mi Diario de Trading

La teoría no vale nada sin ejemplos reales. Aquí tienes tres casos documentados de mi diario que muestran la caza de liquidez en acción:

Caso 1: La Caza de Stop en GBPUSD (Marzo 2021)

Configuración: Largo en GBPUSD a 1.3856, stop en 1.3825 (31 pips)

Lo que ocurrió: El precio cayó a 1.3823, activó el stop, luego subió a 1.3920

La señal: El libro de órdenes mostró 3.2M en órdenes de venta apareciendo en 1.3830 exactamente 90 segundos antes de la caída

El análisis posterior reveló que mi stop formaba parte de un grupo. Los algoritmos de LP habían mapeado los stops minoristas entre 1.3820-1.3830 y ejecutaron una caza quirúrgica. El análisis del libro de órdenes mostró huellas institucionales claras.

Caso 2: El Ataque de Spread Basado en Horario (Julio 2021)

Patrón: Siempre operaba EURUSD a las 8:45 AM EST

La caza: Los spreads se ampliaron de 0.8 a 2.3 pips entre las 8:43 y 8:47 AM durante dos semanas

Costo: Estimado de 186 pips en costos adicionales de spread en 14 días

Esto fue pura explotación de patrones con ML. Una vez que aleatoricé los horarios de entrada, los spreads volvieron a la normalidad. Los algoritmos habían aprendido mi horario y ajustaron los precios en consecuencia.

Caso 3: El Front-Run por Correlación (Octubre 2021)

Mi patrón: Largo en Oro → Corto en USDJPY en menos de 20 minutos

La caza: La liquidez de USDJPY se evaporaba 18-22 minutos después de mis entradas en Oro

Evidencia: Backtesteé 47 instancias, la correlación era de 0.84

La sofisticación aquí me impactó. Los modelos de ML habían aprendido mis patrones multi-activo y se posicionaban antes de mis operaciones secundarias. Romper esto requirió reestructurar por completo mi enfoque de trading por correlación.

La Realidad de la Carrera Armamentista

Aquí está la verdad que nadie quiere admitir: los traders minoristas llevan cuchillos a un tiroteo. Mientras dibujamos líneas de tendencia, los algoritmos de LP ejecutan redes neuronales ensemble sobre petabytes de datos de flujo de órdenes.

Pero —y esto es crucial— no necesitas vencerlos en su propio juego. Necesitas convertirte en un objetivo no rentable. Piensa en ello como ciberseguridad: no necesitas ser invulnerable, solo más caro de atacar que el valor obtenido.

Mi configuración actual me hace un 70% más difícil de identificar patrones que hace tres años. No es perfecta, pero suficiente para que los algoritmos de LP se centren en objetivos más fáciles. Los conceptos de dinero inteligente que he aprendido ayudan a identificar cuándo las instituciones están cazando versus acumulando.

La tecnología sigue evolucionando. Los modelos basados en GPT ahora analizan patrones de chat de traders. Los algoritmos de aprendizaje por refuerzo descubren nuevas estrategias de caza. El juego se vuelve más difícil cada mes.

Tu Desafío Anti-Caza de 30 Días

El conocimiento sin acción no vale nada. Aquí tienes tu desafío para los próximos 30 días:

Semana 1: Documenta cada operación con horas exactas, tamaños y stops. Construye tu línea base de patrones.

Semana 2: Implementa aleatorización de horarios. Añade retrasos de 5-15 minutos a todas las entradas.

Semana 3: Empieza a difuminar el tamaño de las posiciones. Varía los tamaños en ±20% aleatoriamente.

Semana 4: Añade difuminación de stops. Desvía de niveles obvios entre 7-13 pips aleatoriamente.

Mide tu "tasa de caza" — con qué frecuencia los stops se activan a menos de 5 pips antes de la reversión. Si supera el 15%, estás siendo cazado activamente. La mayoría de los traders ven una reducción del 30-50% en las tasas de caza en 30 días de implementación.

Los ajustes en la gestión de riesgos necesarios para el trading anti-caza son significativos pero necesarios.

Integración con Herramientas Modernas de Trading

La aleatorización manual es agotadora. Después de seis meses de implementación manual, lo automatizé todo. Aquí está el stack actual:

Para traders que usan TradingView y FibAlgo, la detección de flujo de dinero inteligente de la plataforma puede identificar cuándo los algoritmos de LP están cazando activamente versus movimiento normal del mercado. El análisis multi-timeframe ayuda a detectar rupturas de patrones en diferentes horizontes temporales — crucial para adelantarse a los modelos de ML que analizan múltiples marcos de tiempo simultáneamente.

También he integrado el análisis de perfil de volumen para identificar cuándo la liquidez está siendo manipulada artificialmente versus flujo de órdenes genuino.

El Futuro de la Caza

La carrera armamentista se acelera. Últimos desarrollos que estoy siguiendo:

Modelos Transformer: Los LP están desplegando modelos estilo GPT para predicción de flujo de órdenes. Pueden identificar patrones en horizontes temporales más largos y múltiples comportamientos correlacionados simultáneamente.

Aprendizaje Multi-Plataforma: Los modelos de ML están empezando a agregar datos entre brokers. Tus patrones en el Broker A podrían usarse para cazarte en el Broker B.

Integración de Redes Sociales: Algunos LP están experimentando con análisis de sentimiento de foros de traders y redes sociales para predecir comportamiento. Publica sobre "comprar la caída" y los algoritmos se preparan.

Computación Cuántica: Aún experimental, pero los algoritmos cuánticos podrían romper las defensas de aleatorización actuales. Estamos a 3-5 años de esta realidad.

La solución no es rendirse. Es adaptarse más rápido de lo que los algoritmos pueden aprender. Cada patrón que rompes, cada comportamiento que aleatorizas, cada acción predecible que eliminas — todo se acumula en un estilo de trading caro de explotar.

Después de seis años en este juego, viendo la evolución desde simples cazas de stop hasta el sofisticado reconocimiento de patrones con ML, una cosa permanece constante: el mercado recompensa la adaptación. Los traders que están siendo cazados hoy usan estrategias de ayer.

Mantente aleatorio. Mantente rentable. Mantente por delante de las máquinas.

Recuerda: Necesitan tus patrones más que tu dinero. Rompe los patrones, quédate con el dinero.

❓Preguntas Frecuentes

1¿Qué son los algoritmos de proveedores de liquidez?

2¿Cómo detectan los algoritmos de LP las órdenes minoristas?

3¿Se pueden ocultar las órdenes de los algoritmos de LP?

4¿Todos los brókeres utilizan algoritmos de LP depredadores?

5¿Qué tan rápido se adaptan los algoritmos de LP a nuevos patrones?