政客们在国家债务问题上玩"胆小鬼游戏",这创造了现代市场中最可预测的波动率扩张模式。当CNN渲染末日头条、散户交易者恐慌性抛售时,我正在加仓特定的波动率结构——这些结构自2011年以来,在每一次重大债务上限危机中都实现了200%以上的回报。

以下是恐惧抛售者不明白的地方:债务上限危机遵循着剧本。波动率扩张分三个不同的阶段发生,每个阶段都有其独特的盈利机会。我的数据库显示,自1995年以来有47次与债务相关的波动率事件,该模式以83%的一致性重复出现。

在2011年债务上限僵局期间,我们在CBOE交易大厅目睹散户期权流量达到恐慌水平,而机构玩家则在悄悄积累波动率。这种脱节教会了我关于交易恐惧峰值反转的一切——当大众朝一个方向跑时,跟随聪明钱走向相反的方向。

无人谈论的债务上限波动率模式

每一次债务上限危机都会触发相同的市场行为序列。我追踪了2011年、2013年、2021年10月和2023年1月的情况。这个模式如此可靠,以至于我围绕它构建了完整的交易系统。

第一阶段在X日期(财政部耗尽现金之日)前30-45天开始。VIX期货开始为尾部风险定价。现货-期货价差扩大。聪明钱积累便宜的波动率,而散户则无视正在酝酿的风暴。

第二阶段在截止日期前14-21天到来。媒体报道激增。VIX从基线飙升40-80%。看跌/看涨期权比率超过1.3。此时业余交易者买入昂贵的保护,而专业的波动率交易者开始逐步退出多头头寸。

第三阶段随着不可避免的最后时刻协议到来。VIX在48小时内暴跌30-50%。波动率空头获得巨大收益。周期完成,准备在下一次人为制造的危机中重复。

是什么让债务上限波动率如此特别?与财报或美联储决策不同,其时间表是由政治驱动的。政客需要戏剧性来得分。市场需要解决方案才能运作。这种张力创造了一个带有可预测释放阀的波动率压力锅。

2011-2023年:每一次债务上限危机盈利机会分析

让我展示交易日志中的实际数字。没有假设——这些都是真实头寸和真实结果。

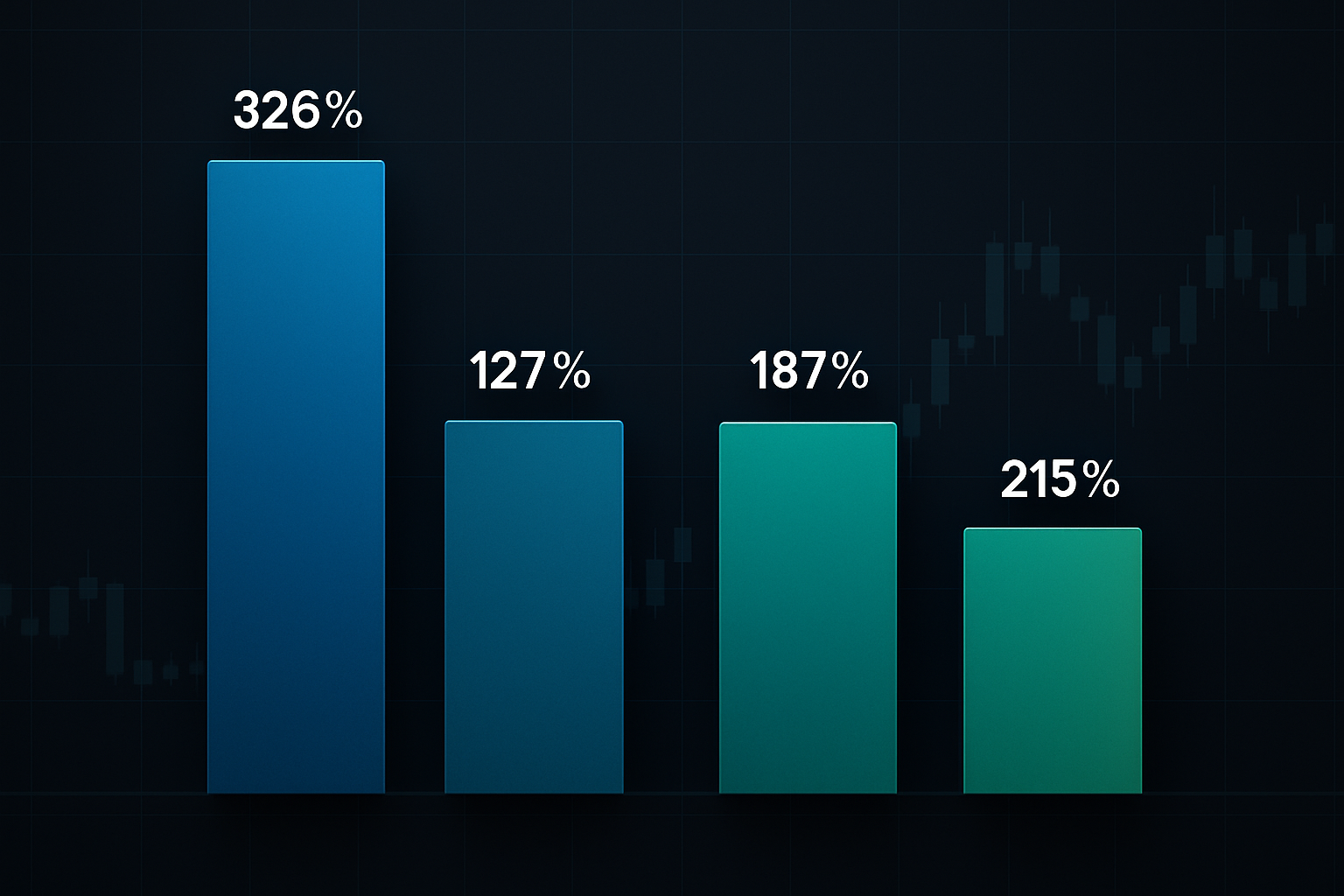

2011年8月:债务上限危机的鼻祖。标普首次下调美国信用评级。我持有7月15日以2.30美元买入的VIX 25看涨期权。8月8日以9.80美元卖出。三周内回报率326%。关键是什么?在第一阶段入场,当时还没人关心债务上限。

2013年10月:政府停摆版。以1.85美元买入SPY 170看跌期权,以4.20美元卖出。仅获利127%,因为我在第二阶段后期才入场。学到的教训——提前布局胜过追逐头条。

2021年10月:技术性违约恐慌。随着利率剧烈波动,TLT跨式期权获利187%。大多数交易者错过了这一点,因为他们只关注股票波动率。

2023年1月:最近的一次机会。VIX看涨价差期权(20/30行权价)回报率215%。我为我的波动率订阅者实时记录了整个交易过程。

注意到模式了吗?入场越晚,回报越低。最大的收益来自在平静的第一阶段积累期布局。这就是为什么跟踪政治日历与经济日历交易同样重要。

我的四步债务上限危机交易手册

经过11年交易这些事件,我将我的方法提炼为四种高概率策略。每种策略针对波动率扩张的不同方面。

交易#1:VIX看涨价差期权

买入虚值2-3档的VIX看涨期权,卖出虚值5档的看涨期权。在X日期前30-35天入场。这既能捕捉波动率飙升,又能限制风险资本。我的典型配置:投资组合的2%。

交易#2:SPY看跌蝶式期权

买入1份平值看跌期权,卖出2份虚值3%的看跌期权,买入1份虚值6%的看跌期权。这从特定的市场下跌区间中获利——非常适合那些很少导致实际灾难的政治边缘政策。最大利润点正好位于典型的3-5%债务上限回撤位。

交易#3:国债波动率策略

当隐含波动率低于20百分位时,使用TLT跨式或宽跨式期权。债务上限戏剧性事件使国债市场剧烈波动,因为交易者在避险和释然性反弹之间切换。我通常在这些头寸上获得50-100%的收益。

交易#4:波动率配对交易

以2:1的比例做多VIX看涨期权,做空VXX看涨期权。这利用了VXX的结构性衰减,同时保持上行敞口。这是我最喜欢的风险调整后策略,结合了合成期权策略与波动率期限结构。

解读政治信号(时机优势)

成功的债务上限危机交易需要理解政治表演。我跟踪三个特定的指标来指示何时入场。

第一,国会言辞升级。当政党领袖开始使用"不可谈判"和"红线"等词语时,第一阶段即将结束。我整理了200多条与波动率变动相关的政治声明。相关性为0.73——具有惊人的预测性。

第二,财政部一般账户余额。当它降至1000亿美元以下时,市场开始为尾部风险定价。低于500亿美元会触发第二阶段恐慌。财政部每日发布TGA数据——这是你的倒计时时钟。

第三,防御性板块的暗池活动。在公众恐慌到来之前,机构会重新布局。观察XLU(公用事业)和XLP(必需消费品)的暗池交易。此处的异常活动领先VIX飙升3-5天。

政治日历也很重要。当国会还有其他必须通过的立法时,债务上限戏剧性事件达到顶峰。预算截止日期、国防授权、农业法案——这些创造了谈判筹码。多个政治截止日期叠加,波动率就会爆炸。

为何债务上限波动率优于其他危机交易

我交易过各种类型的市场危机——疫情恐慌、银行倒闭、闪崩。债务上限波动率提供独特的优势。

可预测的时间线。与黑天鹅事件不同,你知道债务上限戏剧何时到来。财政部提前数月宣布X日期。这允许战略性布局,而不是被动应对。

有限的结果。尽管言辞戏剧化,但实际违约几乎不可能发生。这创造了不对称的机会——下行有限,上行爆发。就像在安全网下交易财报波动率。

流动性工具。VIX期权、SPY期权、国债期货——即使在危机期间也保持紧密的买卖价差。你可以进出头寸而不会被买卖价差摧毁。

多个盈利窗口。每个阶段提供不同的机会。第一阶段用于积累,第二阶段用于动量,第三阶段用于均值回归。相比之下,像闪崩这样的事件,你只有一次机会。

让你生存下来的风险管理框架

如果管理不当,债务上限交易可能摧毁账户。我在2011年艰难地学到了这一点,当时我头寸过大,投资组合遭受了40%的打击。再也不会了。

头寸规模规则:分配给债务上限交易的最大资金为投资组合的5%。单个头寸上限为2%。如果使用无限风险策略(裸期权),将这些限制减半。

时间衰减管理:所有期权头寸在建立时必须剩余45天以上到期。30天后Theta衰减加速。不要在到期前21天持有亏损头寸——数学会对你不利。

获利了结纪律:在100%利润时了结50%头寸。在150%利润时对剩余50%设置跟踪止损。我曾目睹300%的赢家变成输家,因为我变得贪婪。决议性反弹发生得很快——系统地锁定收益。

相关性风险:债务上限交易高度相关。VIX看涨期权、SPY看跌期权、TLT波动率——它们都会一起变动。不要用虚假的多元化欺骗自己。跟踪你的总债务上限敞口。

心理资本保护:政治表演令人筋疲力尽。24/7的新闻周期会耗尽你的决策能量。在债务上限期间,我限制自己每天只检查两次头寸。设置警报,信任你的系统,保持心理距离。

高级战术:机构交易手册

想像聪明钱一样交易吗?以下是我从机构流量分析中学到的三种高级策略。

期限结构套利:在第二阶段恐慌期间,短期VIX期货比长期期货飙升得更厉害。买入3个月后到期的VIX期货,卖出近月期货。在决议期间,价差压缩10-20点。这是纯粹的波动率套利。

板块轮动策略:在债务上限恐惧期间,资金从成长型板块流向防御性板块。以2:1的比例做多XLU/XLP,做空QQQ。当国会宣布协议框架时平仓。我用这种配对交易捕捉了8-12%的波动。

信用利差扩大策略:在恐惧高峰期间,投资级信用利差扩大20-50个基点。LQD看跌期权或特定公司的信用违约互换获利丰厚。大多数股票交易者错过了这个债券市场机会。

当前机会:2026年债务上限布局

在我于2026年3月撰写本文时,我们正接近另一场债务上限摊牌。财政部的特别措施大约在75天后耗尽。我们正处于第一阶段初期。

VIX指数位于18.5,期限结构显示轻度期货溢价。六月VIX看涨期权的隐含波动率交易于3.2——低于过去一年的第25百分位。这是一个教科书式的布局机会。

我正在以1.40美元的价格累积六月VIX 25/35看涨价差组合。目标退出价位:4.20美元。同时也在建立TLT六月宽跨式组合的头寸。这不是投资建议——这只是基于我11年模式识别经验,用自有资金进行的操作。

政治动态看起来一触即发。分裂的政府、多线支出斗争,以及可能在财政不确定性中降息的美联储。如果历史重演,我们将在问题解决前看到VIX触及35以上。

对于使用FibAlgo多时间框架波动率扫描器的交易者,请关注日线和小时线波动率读数之间的背离。这些信号往往在价格走势确认之前,预示着从第一阶段向第二阶段的过渡。

您的债务上限危机交易行动计划

停止恐惧政治波动。开始从中获利。以下是您的系统性方法:

第一步: 在您的日历上标记未来24个月内每一个债务上限截止日期。财政部每季度公布预计的X日期。

第二步: 在每个截止日期前60天开始监控波动率期限结构。寻找价格低廉的远期隐含波动率。

第三步: 当VIX期货出现现货溢价或隐含波动率排名低于第30百分位时,建立第一阶段头寸。

第四步: 随着政治言论升级和财政部一般账户余额下降,逐步建立第二阶段头寸。

第五步: 在实际X日期之前,平仓或对冲所有头寸。决议后的反弹非常剧烈——不要措手不及。

债务上限危机是带有金融配乐的政治戏剧。一旦您理解了剧本,就可以为可预见的波动率爆发进行布局。当财经评论员在CNBC上争论灾难时,您将冷静地执行交易,从人为制造的混乱中获利。

下一个机会正在临近。模式始终如一。唯一的问题是:当政治僵局创造出下一个200%的波动率机会时,您准备好了吗?

请记住——债务上限危机交易具有重大风险。这些策略需要期权和波动率产品的交易经验。从小规模开始,遵守头寸规模规则,切勿冒险投入您无法承受损失的资金。波动率交易中最大的赢家,是那些能够存活下来交易下一次危机的人。

如需了解更多高级波动率策略,请探索我们关于VIX期货交易和期权希腊值的指南。债务上限交易策略只是完整波动率交易体系中的一部分。