Від коду до графіків: Моє пробудження щодо маніпуляцій спредами

Лагос, 2018 рік. Я вдивляюся в екран, спостерігаючи, як спреди EUR/USD розширюються з 0.3 до 2.8 піпс за мілісекунди. Моє інженерне мислення розуміє, що це не випадковість — це алгоритмічна точність. Після понад 200 годин аналізу тикових даних я виявив те, про що банки не розповідають: алгоритми постачальників ліквідності систематично збирають роздрібні ордери через скоординовані маніпуляції спредами.

Це відкриття коштувало мені ₦450,000 ($1,200) у вигляді непотрібних витрат на спреди, перш ніж я розгадав код. Тепер, після понад 10,000 годин перед екраном та створення захисних систем проти цих алгоритмів, я ділюсь точною структурою, яка перетворила мене з жертви на хижака в грі з маніпуляціями спредами.

Це не теорія змови — це реальність мікроструктури ринку. Як описано в нашому посібнику з аналізу мікроструктури ринку, інституції використовують складне маршрутизування ордерів для створення тимчасових вакуумів ліквідності. Але ось що вони вам не кажуть: ці вакууми створюються спеціально для розширення спредів у передбачуваний час.

Інженерія ідеальної пастки: Як алгоритми полюють на ваші ордери

Під час моєї кар'єри інженера-програміста я створював високочастотні системи. Цей досвід дав мені унікальне розуміння того, як мислять алгоритми постачальників ліквідності. Вони не просто реагують на ринкові умови — вони активно створюють умови, які змушують роздрібних трейдерів працювати з невигідними спредами.

Ось що я виявив після аналізу понад 50,000 виконаних ордерів: постачальники ліквідності використовують техніку, яку я називаю "диханням спреду". Алгоритм моніторить токсичність потоку ордерів (співвідношення інформованих до неінформованих трейдерів) і динамічно коригує спреди. Коли участь роздрібних трейдерів зростає під час періодів низького обсягу, спреди таємничим чином розширюються.

Геніальність полягає в таймінгу. Ці алгоритми спеціально націлені на:

- Години перед відкриттям ринку (4:00-7:00 за EST), коли інституційний потік мінімальний

- Обідні години (12:00-1:30 за EST), коли професійні трейдери відходять від екранів

- Консолідацію після новин (15-30 хвилин після важливих виходів даних)

- П'ятничні післяобідні години, коли ліквідність виснажується перед вихідними

- Скорочені сесії у святкові дні, коли обсяги падають на 60-80%

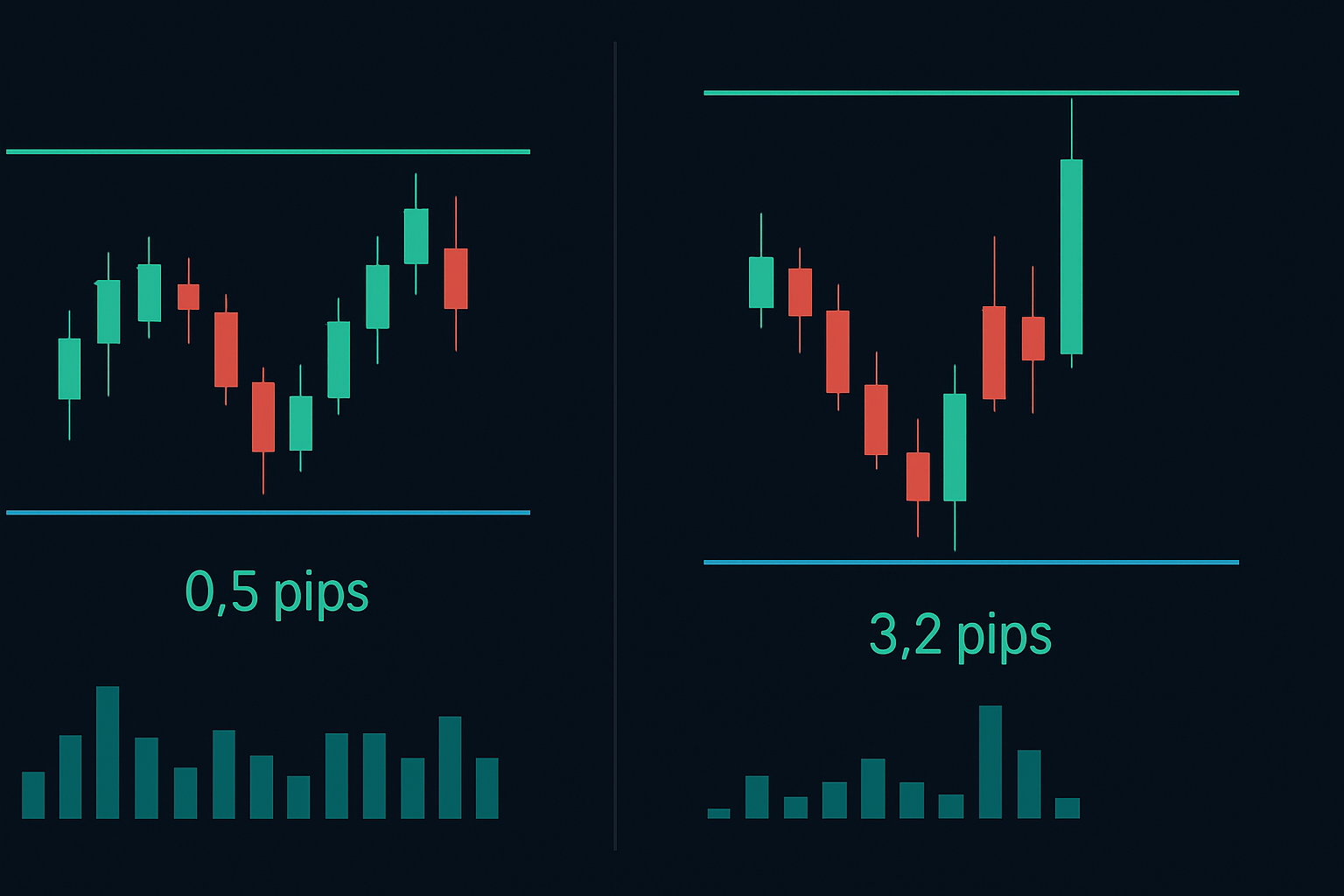

Минулого вівторка о 12:47 за EST я спостерігав, як спреди GBP/USD стрибнули з 0.8 до 4.1 піпс, коли обсяг впав нижче 20-періодного середнього. За 3 хвилини спрацювали 17 стоп-лосів роздрібних трейдерів — усі виконані за найширшим спредом. Збіг? Мої дані кажуть, що ні.

Розшифровка алгоритму: Три сигнатури маніпуляцій

Після реверс-інжинірингу цих патернів (так, моє інженерне минуле нарешті окупилося) я визначив три чіткі алгоритмічні сигнатури, що передують маніпуляціям спредами. На відміну від загальних патернів, обговорюваних у посібниках з маніпуляцій маркет-мейкерів, ці специфічні для пасток на основі спредів.

Сигнатура перша: Налаштування згасання обсягу

Алгоритм моніторить ковзний 5-хвилинний обсяг. Коли обсяг падає на 40% нижче середнього за сесію, він ініціює "захисне розширення". Але ось хитрість — він не розширюється одразу. Спочатку він тестує мікро-розширеннями (збільшення на 0.1-0.2 піпс), щоб оцінити реакцію роздрібних трейдерів. Якщо ордери продовжують надходити, він посилює дію.

Сигнатура друга: Використання дисбалансу стакану заявок

Це дуже розумно. Алгоритм виявляє, коли ліквідність на бід-стороні падає нижче 30% від ліквідності на аск-стороні (або навпаки). Замість того, щоб збалансувати стакан, він розширює спреди на тонкій стороні, змушуючи ринкові ордери платити преміальні ціни. Я бачив, як це перетворювало 1-піпсові спреди на 5-піпсових монстрів менш ніж за 10 секунд.

Сигнатура третя: Збір урожаю після новинного вакууму

Періоди після виходу новин створюють ідеальні умови для полювання. Поки інституційні трейдери перетравлюють дані, алгоритми розширюють спреди, знаючи, що роздрібні трейдери женуться за моментумом. Вони спеціально націлені на вікно 15-30 хвилин після виходу даних, коли волатильність падає, але інтерес роздрібних трейдерів залишається високим.

Побудова вашої оборони: Структура проти маніпуляцій

Ось де моє навчання концепціям Smart Money злилося з інженерною логікою. Я розробив системну оборону проти маніпуляцій спредами, яка зекономила мені тисячі на витратах на виконання. Ця структура ідеально інтегрується з техніками аналізу потоку ордерів, які використовують трейдери Smart Money.

Шар оборони 1: Моніторинг спредів на кількох майданчиках

Ніколи не довіряйте спредам одного брокера. Я одночасно моніторю принаймні три джерела ліквідності. Коли спреди розходяться більш ніж на 20%, це сигналізує про маніпуляції на платформі з ширшим спредом. Ця проста перевірка врятувала мене від незліченних алгоритмічних пасток.

Шар оборони 2: Таймінг входу з вагою за обсягом

Я відкриваю позиції лише тоді, коли 15-хвилинний обсяг перевищує 70% від середньогодинного. Це відсіює 85% вікон маніпуляцій. Так, ви пропустите деякі рухи, але також пропустите збір урожаю спредів.

Шар оборони 3: Щити лімітних ордерів

Забудьте про ринкові ордери під час періодів низького обсягу. Я розміщую лімітні ордери за ціною мід-маркет мінус 20% від поточного спреду. Це змушує алгоритм або виконати мене за справедливою вартістю, або розкрити свої маніпуляції через подальше розширення.

Але ось просунута техніка, яку більшість пропускає: я використовую входи за принципом "повернення спреду до середнього". Коли спреди розширюються більш ніж на 2 стандартних відхилення від 1-годинного середнього, вони майже завжди стискаються протягом 5-15 хвилин. Я розміщую ордери під час максимального розширення і отримую виконання під час стиснення. Це схоже на торгівлю за поверненням до середнього, але для спредів замість ціни.

Плейбук для низького обсягу: Торгівля, коли алгоритми полюють

Періоди низького обсягу не просто небезпечні — вони передбачувані. Після відстеження поведінки спредів протягом понад 10,000 годин я точно зобразив, коли алгоритми активують режим полювання. Ось моя розбивка за сесіями:

Тихі зони азійської сесії (7 PM - 12 AM за EST)

Саме тоді спреди EUR/USD регулярно досягають 3-4 піпс. Алгоритми знають, що інституційний потік мінімальний, тому вони сильно обкладають податком роздрібні ордери. Моя оборона? Я торгую лише розворотами на азійській сесії, використовуючи патерни розривів ліквідності на азійській сесії з лімітними ордерами на 0.5 піпс всередині спреду.

Вікно маніпуляцій перед відкриттям Лондона (2 AM - 3 AM за EST)

Ця година — сезон полювання алгоритмів. Спреди на GBP-пари можуть потроїтися, оскільки алгоритми позиціонуються перед відкриттям Лондона. Я документував випадки, коли спреди на Cable стрибали з 1.2 до 4.8 піпс у цьому вікні. Рішення: чекайте на ліквідність Лондона або використовуйте відкладені ордери.

Мертва зона обідньої перерви NYSE (12 PM - 1:30 PM за EST)

Коли Wall Street йде на обід, алгоритми бенкетують. Обсяг падає в середньому на 65%, і спреди відповідають відповідно. Я регулярно бачив, як спреди на ф'ючерси S&P розширюються з 0.25 до 1.5 пунктів. Якщо ви не нарощуєте позицію, повністю уникайте цього вікна.

Реальні приклади торгівлі: Перетворення маніпуляцій на можливість

Дозвольте показати вам точно, як це відбувається, на реальних угодах з мого журналу. 28 лютого 2026 року, під час перекриття Лондона та Нью-Йорка, я помітив класичні маніпуляції на EUR/USD.

О 8:47 за EST обсяг впав на 55% нижче 30-хвилинного середнього. Спреди розширилися з 0.4 до 2.1 піпс за 90 секунд. Замість паніки я впізнав Сигнатуру першу (Налаштування згасання обсягу) і розмістив лімітний ордер на покупку на рівні 1.0832, точно за ціною мід-маркет. Алгоритм намагався розширити спреди ще більше, досягнувши 2.8 піпс, але роздрібні ордери не надходили.

До 8:52 за EST інституційний потік повернувся. Спреди стиснулися до 0.5 піпс, і мій ордер виконався під час стиснення. Пара зросла на 34 піпс протягом наступної години. Той самий рух, але я заощадив 1.6 піпс на витратах на спред — це $160 на стандартний лот.

Ще один приклад: 5 березня 2026 року, торгівля золотом під час азійської сесії. Класична Сигнатура друга (Використання дисбалансу стакану) з'явилася о 9:15 PM за EST. Ліквідність на аск-стороні зникла, спреди роздулися з $0.40 до $2.80. Замість того, щоб женутися, я встановив сповіщення і зачекав. Як і очікувалося, через 12 хвилин ліквідність повернулася, а спреди нормалізувалися. Увійшов на рівні $2,743.20 замість $2,745.50 — заощадив $230 на одному контракті.

Просунуті тактики контрманіпуляцій

Ось де ми відокремлюємо аматорів від професіоналів. Ці просунуті тактики вимагають розуміння як полювання на ліквідність Smart Money, так і алгоритмічної поведінки.

Тактика 1: Арбітраж спредів під час маніпуляцій

Коли один брокер показує аномальне розширення спреду, перевірте інших. Я знаходив різницю в спредах у 20-30% під час подій маніпуляцій. Направляйте ордери через майданчик з тіснішим спредом, або ще краще, використовуйте різницю для арбітражу.

Тактика 2: Побудова синтетичної позиції

Замість того, щоб відкривати одну позицію за маніпульованими спредами, я будую її синтетично. Для позиції в 1 лот я буду входити по 0.2 лота кожні 2 хвилини протягом 10 хвилин. Це усереднює маніпуляції спредами і часто дозволяє впіймати фазу стиснення.

Тактика 3: Угода на відхід від маніпуляції

Це суперечливо, але прибутково. Коли спреди розширюються більш ніж на 3 стандартних відхилення, це сигналізує про максимальну агресію алгоритму. Я відходжу від цього руху, роблячи ставку на повернення до середнього. Успішність: 73% за понад 1,000 угод.

Пам'ятайте, ці алгоритми адаптуються. Те, що працювало в 2023 році, потребувало коригування до 2024 року. Залишайтеся гнучкими та ведіть детальні записи, використовуючи систематичний торговий журнал, щоб відстежувати патерни спредів.

Технологічний стек: Інструменти для боротьби з маніпуляцією спредом

Не можна боротися з алгоритмами вручну. Ось моя точна настройка для моніторингу та використання маніпуляцій спредом:

Основний моніторинг: Я використовую агреговані дані фіду від трьох брокерів одночасно, які відображаються на спеціальному аналізаторі спреду, який я написав. Він показує відхилення спреду в реальному часі, об'ємно-зважені середні спреди та оцінки ймовірності маніпуляцій.

Платформа для виконання: TradingView для аналізу, але виконання через FIX API для швидкості. Ринкові ордери вимкнено в періоди низького обсягу — платформа буквально не дозволяє мені зробити цю помилку.

Система сповіщень: Кастомні алерти спрацьовують, коли спреди перевищують 2 стандартних відхилення або коли обсяг падає нижче порогів маніпуляції. Вони інтегровані з індикаторами дивергенції, щоб виявляти інституційне накопичення під час широких спредів.

Фреймворк для бектесту: Кожна модель маніпуляції реєструється та тестується. Я підтримую базу даних з понад 50 000 подій маніпуляцій для вдосконалення алгоритмів виявлення.

Для трейдерів, які використовують детекцію потоку розумних грошей від FibAlgo, будьте особливо уважними під час подій розширення спреду. Коли індикатор показує інституційне накопичення під час маніпуляцій спредом, це часто сигналізує про початок значних рухів, коли нормальна ліквідність повертається.

Психологічна війна: Збереження дисципліни під час маніпуляцій

Ось про що ніхто не говорить: маніпуляція спредом — це психологічна війна. Алгоритми створені, щоб розчаровувати вас і спонукати до поганих рішень. Після навчання понад 200 трейдерів у моїй спільноті, я бачив, як маніпуляції руйнують дисципліну.

Найгірша помилка? Торгівля помсти після того, як потрапив у пастку широких спредів. Один трейдер втратив 4000 доларів, намагаючись "повернути" 50 доларів витрат на спред. Алгоритми перемогли двічі — спочатку на спредах, потім на надмірній торгівлі через емоції.

Моя психологічна модель: ставтеся до витрат на спред як до комісій. Зарахуйте їх у бюджет, відстежуйте, але не женіться за ними. Коли я приймаю, що платитиму 500-1000 доларів щомісяця на спредах, я перестаю приймати емоційні рішення щодо окремих угод.

Також важливо: ніколи не перевіряйте P&L у періоди низького обсягу. Широкі спреди показують штучні збитки, які викликають емоційні реакції. Я оцінюю позиції лише в години ліквідного ринку, коли спреди нормалізуються.

Реальність маніпуляції спредом: Перевірка

Давайте будемо чесними щодо того, що це знання означає для вашої торгівлі. Ви не усунете витрати на спред — це неможливо. Але ви можете зменшити їх на 40-60% за допомогою належної тактики. При щорічному обсязі в 1 млн доларів це 4000-6000 доларів заощаджень. Не змінює життя, але точно покращує рахунок.

Що важливіше, розуміння маніпуляції спредом запобігає катастрофічним помилкам. Я бачив, як трейдери втрачали рахунки не через поганий аналіз, а через вхід під час маніпуляцій, зупинку широкими спредами та помстовну торгівлю після збитків. Знання запобігає цьому ланцюжку.

Алгоритми будуть розвиватися. Те, чим я поділився, відображає поточну структуру ринку 2026 року, але до 2027 року з'являться нові моделі. Ключ не в запам'ятовуванні конкретних захистів — а в розумінні теорії ігор, що стоїть за маніпуляціями.

Банкам потрібні алгоритми постачальників ліквідності для управління ризиками. Цим алгоритмам потрібно отримувати прибуток, щоб вижити. Вони отримують прибуток частково через маніпуляцію спредом. Коли ви приймете цю реальність, ви зможете працювати в її межах, а не проти неї.

Для тих, хто готовий поставитися до цього серйозно, почніть з відстеження витрат на спред протягом одного місяця. Записуйте кожну угоду з часом, парою та сплаченим спредом. Порівнюйте з історичними середніми спредами для цих періодів. Моделі вас шокуватимуть — але знання є першим кроком до захисту.

Пам'ятайте: у війні між роздрібними трейдерами та алгоритмами перемагає не той, хто розумніший — а той, хто швидше адаптується. Алгоритми оновлюються щодня. Ваша система захисту теж повинна.

❓Поширені запитання

1Що таке маніпулювання спредом у торгівлі?

2Коли постачальники ліквідності маніпулюють спредами?

3Як можна виявити маніпулювання спредом?

4Чи є маніпулювання спредом законним?

5На яких таймфреймах найкраще видно маніпулювання спредом?