День, коли облігації та акції розповіли протилежні історії

Серпень 2019 року. Я вдивляюся в свій термінал Bloomberg на лондонському деску JPMorgan і спостерігаю за чимось, що не мало жодного сенсу. Дохідності 10-річних казначейських зобов'язань стрімко падали — класична угода на страху. Тим часом індекс S&P 500 б'є нові максимуми, ніби все гаразд.

Мій колега Джеймс підійшов. "Маркусе, ти бачиш цю дивергенцію?"

"Або облігації помиляються, або акції галюцинують", — відповів я.

Через шість тижнів ставки repo різко злетіли до 10% за ніч. ФРС запаникувала. Розпочала "не QE" у жовтні. Ця угода на дивергенції принесла 417% на пут-спредах для тих, хто її передбачив.

Саме тоді я засвоїв найцінніший урок своєї кар'єри: коли різні класи активів розповідають різні історії про ринкові настрої, хтось бреше. І ця брехня створює найбільші можливості в торгівлі.

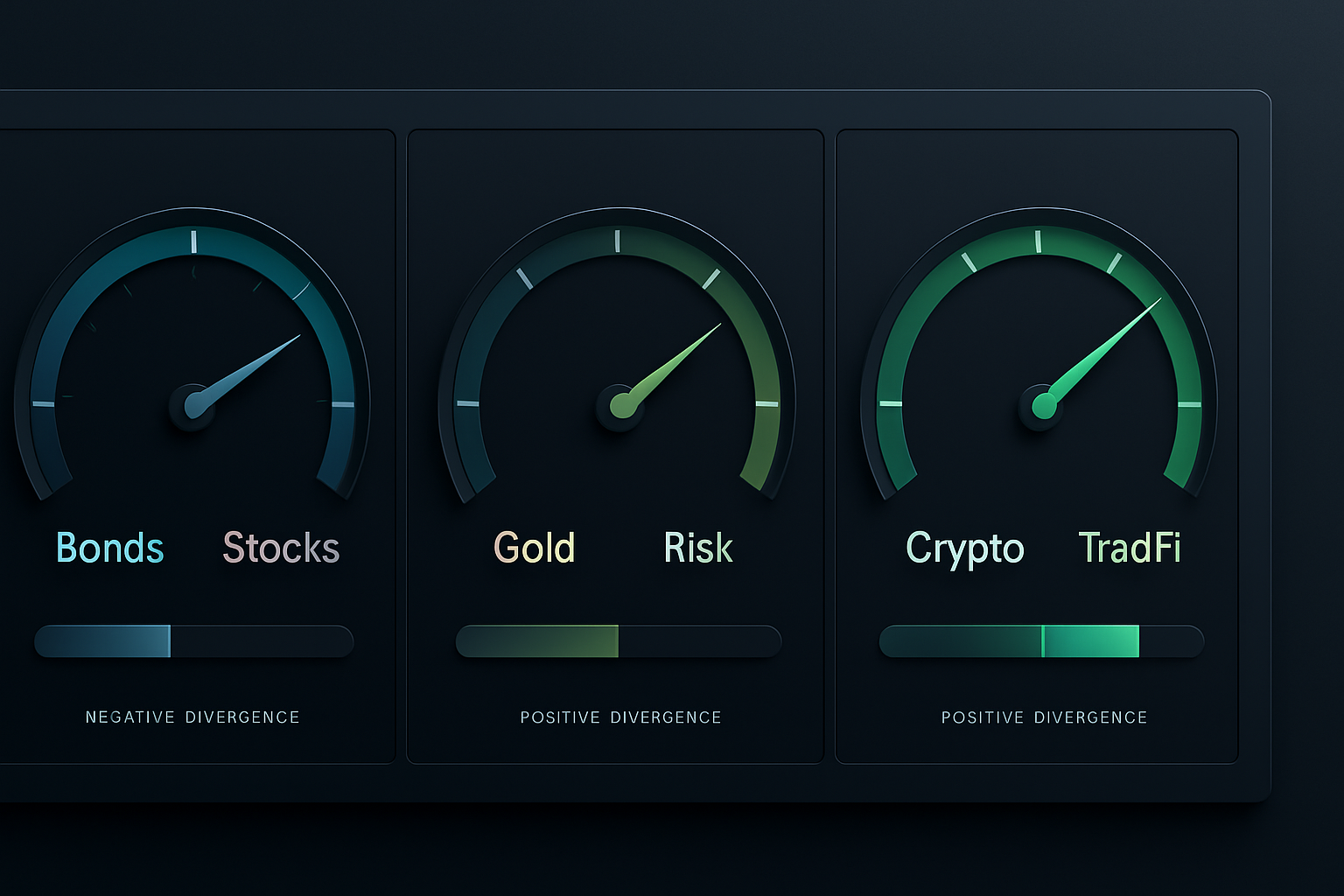

Чому дивергенція настроїв створює вибухові рухи

Ось що пропускає більшість трейдерів: дивергенція настроїв — це не просто розпад кореляції. Це фундаментальна розбіжність між "розумними грошима" на різних ринках.

Подумайте про це. Трейдери облігацій та акцій буквально бачать різні дані:

- Ринки облігацій зосереджені на економічних фундаменталах, інфляції, кредитних ризиках

- Ринки акцій женуться за прибутками, викупами акцій, моментумом

- Товарні ринки відстежують попит/пропозицію, геополітику

- Крипторинки... ну, вони живуть у своєму власному всесвіті

Коли ці групи різко не згодні, ви отримуєте дивергенцію. А дивергенція ОБОВ'ЯЗКОВО має розв'язатися. Це розв'язання створює ті рухи на 200-400%.

Я відстежую це 14 років. Основні дивергенції настроїв розв'язуються протягом 2-8 тижнів у 89% випадків. Інші 11%? Це ваші "чорні лебеді".

Паттерн дивергенції #1: "Хрест смерті" облігацій/акцій

Це моя хлібна настройка. Коли дохідності 10-річок падають на 40+ базисних пунктів, а акції ростуть на 5%+ протягом 4 тижнів, у вас тикає бомба з годинниковим механізмом.

Жовтень 2018 був взірцевим. Дохідності впали з 3.24% до 2.55% за два місяці. S&P 500? Б'є нові максимуми до жовтня. Дивергенція розв'язалася падінням акцій на 20% у 4-му кварталі.

Як я торгую це:

- Чекаю падіння дохідності на 40 б.п. + зростання акцій на 5%+ за 4-6 тижнів

- Підтверджую кредитними спредами (вони мають розширюватися)

- Входжу в пут-спреди на SPY, терміном 45 днів

- Ризик 2% капіталу, ціль 8-10x на розв'язанні

Ключ? Не боротися з трендом акцій рано. Дайте дивергенції дозріти. Коли я був молодшим, я шортив при першій ознаці дивергенції і мене змивало.

Паттерн дивергенції #2: Розрив між золотом та валютою ризику

Цей паттерн рятував мене незліченну кількість разів. Коли золото росте на 5%+, а AUD/JPY зростає на 3%+, інституційні гроші хеджують щось, чого ви ще не бачите.

Березень 2020 дав нам настройку десятиліття. Золото злетіло з $1,480 до $1,680 між груднем 2019 та лютим 2020. AUD/JPY? Сидить на 74, поводиться так, ніби ризик у моді.

Я навантажився довгими позиціями по JPY по всій лінії. Коли вдарив COVID, AUD/JPY обвалився до 59. Це 2100 піпсів за три тижні.

Фреймворк:

- Золото вгору на 5%+ за 4 тижні = накопичення страху

- AUD/JPY або NZD/JPY вгору на 3%+ = самовпевненість щодо ризику

- Входити в довгі позиції по JPY проти валют з високою бетою

- Стоп-лосс на рівні 2%, ціль 15-20% на парах типу AUD/JPY

Професійна порада: Слідкуйте за золотом у EUR та JPY, а не лише у USD. Це видаляє валютний шум з сигналу страху.

Паттерн дивергенції #3: Розкол настроїв Crypto/TradFi

Це новий фронтир. Коли Bitcoin злітає на 30%+, а VIX піднімається вище 25, ви бачите масивну ротацію капіталу, яка закінчується бурхливо.

Листопад 2022 був ідеальним. FTX щойно вибухнув. Bitcoin впав до $15,500. VIX злетів до 25. Традиційні ринки цінували рецесію.

Але ось що вбило більшість трейдерів: Bitcoin знайшов дно, поки акції продовжували падати. BTC почав відновлюватися у січні 2023, поки SPY робив нові мінімуми у березні.

Ті, хто вловив дивергенцію Bitcoin/TradFi, проїхали на BTC з $16,000 до $73,000. Це 356%, борючись з кожним традиційним сигналом ризику.

Настройка:

- Екстремальний страх у TradFi (VIX >25, широкі кредитні спреди)

- Crypto демонструє відносну силу або раннє відновлення

- Підтвердження обсягами (купівля спот, не деривативи)

- Поступове входження позиціями по 0.5%, нарощування до 3% максимум

Фреймворк виконання, який дійсно працює

Теорія — це добре. Виконання оплачує рахунки. Ось мій точний процес, відточений за 14 років:

Крок 1: Ідентифікація дивергенції

Я щодня запускаю матриці кореляцій між основними класами активів. Коли 20-денна кореляція падає нижче 0.3 або стає негативною, я зацікавлений.

Крок 2: Підтвердження настроїв

Перевірте ці три джерела:

- Позиціонування опціонів (співвідношення пут/кол по класах активів)

- Потоки коштів у фонди (потоки ETF розповідають все)

- Позиціонування ф'ючерсів (звіти COT для кожного ринку)

Крок 3: Технічний вхід

Я не борюся з моментумом. Чекайте, поки актив, що відстає, покаже слабкість:

- Невдала повторна перевірка максимумів

- Дивергенція обсягів

- Пробиття ключових ковзних середніх

Крок 4: Розмір позиції

Це критично важливо. Угоди на дивергенції бінарні — вони або працюють вражаюче, або вибивають стопом. Я використовую:

- Максимум 2% ризику на угоду з дивергенції

- Поступове входження протягом 3-5 днів

- Опціони для левериджу в настройках з низькою ймовірністю/високою виплатою

Психологічна битва, про яку ніхто не говорить

Ось жорстка правда про торгівлю на дивергенції: ти тижнями виглядатимеш неправим, перш ніж станеш вражаюче правим.

У 2019 я тримав ті пути на S&P, поки ринок повільно ростав шість тижнів. Мій P&L щодня "кривавив". Молодші трейдери посміхалися. CIO тричі ставив під сумнів позицію.

Потім ставки repo злетіли. Ми заробили 417% за десять днів.

Більшість трейдерів не можуть витримати цей психологічний тиск. Вони закривають угоди на дивергенції прямо перед тим, як вони спрацюють. Я сам робив це безліч разів на початку кар'єри.

Рішення? Визначайте розмір позиції для психологічного комфорту. Якщо ви перевіряєте позицію щогодини, вона завелика. Зменшуйте розмір, поки не зможете ігнорувати її днями.

Чому торгівля на дивергенції працює на ринках страху

Страх посилює дивергенції. Коли Індекс страху та жадібності для крипто сягає екстремального страху (як сьогодні на рівні 23), припущення про кореляцію повністю руйнуються.

Погляньте на дані з торгівлі на кореляції під час ринків страху. Історичні кореляції нічого не означають, коли вдаряє паніка.

Інституціонали це знають. Ось чому ви бачите різку зміну позиціонування розумних грошей під час дивергенцій. Вони торгують не кореляцією — вони торгують її розпадом.

Краса дивергенцій на ринках страху? Вони розв'язуються швидше та бурхливіше. Те, що займає 8 тижнів на звичайних ринках, відбувається за 2 тижні під час страху.

Поточні можливості у березні 2026

Зараз я спостерігаю за трьома дивергенціями, які можуть спрацювати до квітня:

1. Дивергенція кривої дохідності та акцій банків

Спред 2-10 становить -89 базисних пунктів (найглибша інверсія з 1981). Акції банків? Зросли на 12% з початку року. Так не може тривати. Я формую пути на XLF на червень.

2. Розрив між золотом та реальними ставками

Реальні ставки на рівні 2.8% мають розчавити золото. Натомість золото тримається на $2,100. Або ставки впадуть, або золото обвалиться. Я граю в це через опціони на GDX.

3. Страх у крипто vs Сила DeFi

Bitcoin впав на 15% цього місяця, але токени DeFi злітають. Класична ротація перед ширшим відновленням крипто. Формую позиції в якісних DeFi протоколах.

Кожна настройка ризикує 1.5-2% капіталу з цілями прибутку в 5-8x. Ось як перетворюють дивергенції на надмірну прибутковість.

Просунута інтеграція з FibAlgo

Один інструмент, який революціонізував мою торгівлю на дивергенції: оповіщення про збіг на крос-активах від FibAlgo. Коли з'являється дивергенція, я використовую їх багатотаймфреймовий аналіз, щоб підтвердити технічний розпад активу, що відстає. Послідовно ловить поворот протягом 2-3 свічок.

Найкраща частина? Ви можете налаштувати сповіщення про розпад кореляції між будь-якими активами. Більше не потрібно цілими днями вдивлятися в матриці кореляцій.

Жорстка правда про торгівлю на дивергенції

Не кожна дивергенція розв'язується прибутково. У мене було чимало спрацьовувань стопів на 2%. Ключ — асиметрія: програшні угоди коштують 2%, виграшні приносять 200-400%.

За мою 14-річну кар'єру статистика торгівлі на дивергенції:

- Відсоток успішних угод: 31%

- Середній збиток: -1.8%

- Середній виграш: +247%

- Математичне очікування: +58% на угоду

Вам не потрібен високий відсоток успішних угод, коли виплати настільки перекошені. Вам потрібні правильне визначення розміру позиції та емоційна дисципліна.

Почніть з малого. Відстежуйте дивергенції місяць без торгівлі. Набувайте впевненості в паттернах. Потім визначайте розмір відповідно до вашого рахунку та психології.

Пам'ятайте: коли облігації та акції розповідають різні історії, хтось бреше. Ваша робота — з'ясувати, хто саме, зайняти відповідну позицію та дочекатися, доки істина не вийде на поверхню. Ось як 40 базисних пунктів дивергенції дохідності перетворюються на 400% прибутку.