จากโค้ดสู่กราฟ: การตื่นรู้เรื่องการจัดการสเปรดของฉัน

ลากอส, 2018 ฉันจ้องมองหน้าจอ ดูสเปรด EUR/USD พองตัวจาก 0.3 เป็น 2.8 พิปส์ในมิลลิวินาที สมองวิศวกรของฉันรู้ว่านี่ไม่ใช่เรื่องสุ่ม — มันคือความแม่นยำเชิงอัลกอริทึม หลังจากวิเคราะห์ข้อมูลทิกระยะเวลากว่า 200+ ชั่วโมง ฉันค้นพบสิ่งที่ธนาคารไม่โฆษณา: อัลกอริทึมผู้ให้สภาพคล่องเก็บเกี่ยวคำสั่งซื้อขายรายย่อยอย่างเป็นระบบผ่านการจัดการสเปรดที่ประสานงานกัน

การค้นพบนั้นทำให้ฉันเสียค่าใช้จ่ายสเปรดที่ไม่จำเป็นไป 450,000 ไนรา ($1,200) ก่อนที่ฉันจะไขรหัสได้ ตอนนี้ หลังจากใช้เวลาหน้าจอมากกว่า 10,000+ ชั่วโมง และสร้างระบบป้องกันเพื่อต่อต้านอัลกอริทึมเหล่านี้ ฉันกำลังแบ่งปันกรอบการทำงานที่เปลี่ยนฉันจากเหยื่อมาเป็นผู้ล่าในเกมการจัดการสเปรด

นี่ไม่ใช่ทฤษฎีสมคบคิด — มันคือความเป็นจริงของโครงสร้างจุลภาคของตลาด ตามที่กล่าวไว้ในคู่มือวิเคราะห์โครงสร้างจุลภาคของตลาดของเรา สถาบันการเงินใช้การกำหนดเส้นทางคำสั่งที่ซับซ้อนเพื่อสร้างสุญญากาศสภาพคล่องชั่วคราว แต่นี่คือสิ่งที่พวกเขาไม่บอกคุณ: สุญญากาศเหล่านั้นถูกออกแบบมาโดยเฉพาะเพื่อขยายสเปรดในช่วงเวลาที่คาดการณ์ได้

ออกแบบกับดักที่สมบูรณ์แบบ: อัลกอริทึมล่าคำสั่งของคุณอย่างไร

ในสมัยที่ฉันเป็นวิศวกรซอฟต์แวร์ ฉันสร้างระบบความถี่สูง พื้นหลังนั้นทำให้ฉันมีมุมมองพิเศษเกี่ยวกับวิธีคิดของอัลกอริทึมผู้ให้สภาพคล่อง พวกเขาไม่ได้เพียงแค่ตอบสนองต่อสภาพตลาด — พวกเขาสร้างเงื่อนไขที่บังคับให้เทรดเดอร์รายย่อยเข้าสู่สเปรดที่เสียเปรียบอย่างแข็งขัน

นี่คือสิ่งที่ฉันค้นพบหลังจากวิเคราะห์การดำเนินการคำสั่งมากกว่า 50,000+ รายการ: ผู้ให้สภาพคล่องใช้เทคนิคที่ฉันเรียกว่า "การหายใจของสเปรด" อัลกอริทึมจะตรวจสอบความเป็นพิษของกระแสคำสั่ง (อัตราส่วนของเทรดเดอร์ที่ได้รับข้อมูลต่อเทรดเดอร์ที่ไม่ได้รับข้อมูล) และปรับสเปรดแบบไดนามิก เมื่อการมีส่วนร่วมของรายย่อยเพิ่มขึ้นในช่วงปริมาณการซื้อขายต่ำ สเปรดก็ขยายออกอย่างลึกลับ

ความฉลาดหลักแหลมอยู่ที่การกำหนดเวลา อัลกอริทึมเหล่านี้กำหนดเป้าหมายโดยเฉพาะ:

- ชั่วโมงก่อนเปิดตลาด (4:00-7:00 น. EST) เมื่อกระแสของสถาบันการเงินมีน้อยที่สุด

- ชั่วโมงพักเที่ยง (12:00-1:30 น. EST) เมื่อเทรดเดอร์มืออาชีพถอยออกไป

- ช่วงรวมตัวหลังข่าว (15-30 นาทีหลังการประกาศสำคัญ)

- บ่ายวันศุกร์ เมื่อสภาพคล่องแห้งเหือดก่อนวันหยุดสุดสัปดาห์

- ช่วงซื้อขายที่สั้นลงเนื่องจากวันหยุด เมื่อปริมาณการซื้อขายลดลง 60-80%

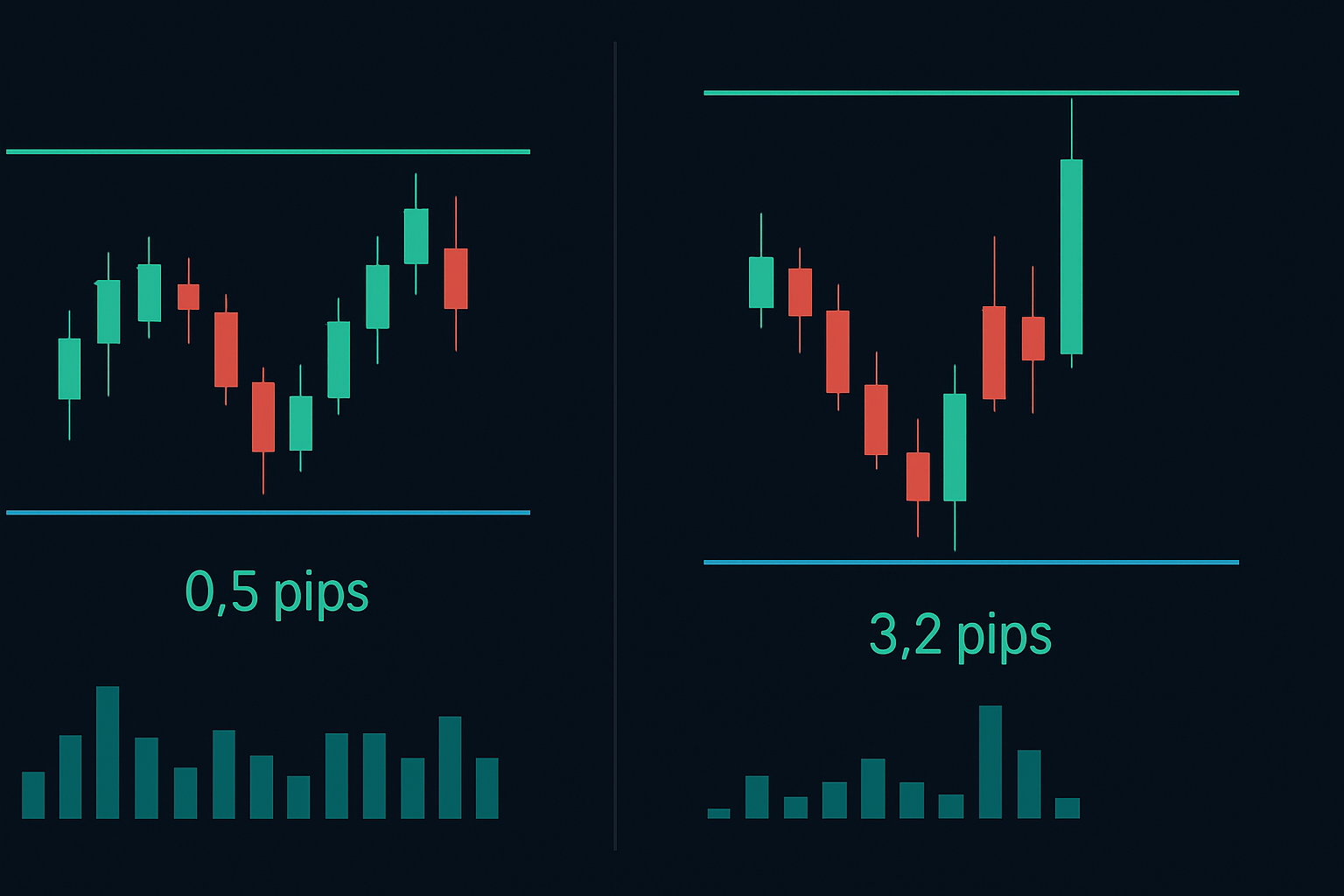

วันอังคารที่ผ่านมา เวลา 12:47 น. EST ฉันเห็นสเปรด GBP/USD กระโดดจาก 0.8 เป็น 4.1 พิปส์ ในขณะที่ปริมาณการซื้อขายต่ำกว่าค่าเฉลี่ย 20 ช่วง ภายใน 3 นาที Stop Loss ของรายย่อย 17 รายถูกทริกเกอร์ — ทั้งหมดถูกดำเนินการที่สเปรดที่กว้างที่สุด บังเอิญ? ข้อมูลของฉันบอกว่าไม่ใช่

ถอดรหัสอัลกอริทึม: สามลายเซ็นของการจัดการ

หลังจากวิเคราะห์ย้อนกลับรูปแบบเหล่านี้ (ใช่ พื้นหลังวิศวกรรมของฉันในที่สุดก็ได้ผลตอบแทน) ฉันระบุลายเซ็นอัลกอริทึมที่แตกต่างกันสามแบบที่นำมาก่อนการจัดการสเปรด ไม่เหมือนกับรูปแบบทั่วไปที่กล่าวถึงในคู่มือการจัดการของ Market Maker รูปแบบเหล่านี้เป็นลักษณะเฉพาะของกับดักที่ใช้สเปรด

ลายเซ็นที่หนึ่ง: การตั้งค่าการจางหายของปริมาณ

อัลกอริทึมจะตรวจสอบปริมาณการซื้อขายแบบกลิ้ง 5 นาที เมื่อปริมาณการซื้อขายลดลง 40% ต่ำกว่าค่าเฉลี่ยของช่วงซื้อขาย มันจะเริ่มต้น "การขยายแบบป้องกัน" แต่นี่คือเคล็ดลับ — มันไม่ขยายทันที อันดับแรก มันทดสอบด้วยการขยายขนาดเล็ก (เพิ่มขึ้น 0.1-0.2 พิปส์) เพื่อประเมินปฏิกิริยาของรายย่อย หากคำสั่งยังคงไหลเข้ามา มันจะเพิ่มระดับ

ลายเซ็นที่สอง: การใช้ประโยชน์จากความไม่สมดุลของสมุดคำสั่ง

อันนี้ฉลาด อัลกอริทึมตรวจจับเมื่อสภาพคล่องด้าน Bid ต่ำกว่า 30% ของสภาพคล่องด้าน Ask (หรือในทางกลับกัน) แทนที่จะปรับสมดุลสมุดคำสั่ง มันขยายสเปรดในด้านที่บางกว่า บังคับให้คำสั่งตลาดจ่ายราคาพรีเมียม ฉันเคยเห็นสิ่งนี้เปลี่ยนสเปรด 1 พิปส์ให้กลายเป็นสัตว์ประหลาด 5 พิปส์ในเวลาไม่ถึง 10 วินาที

ลายเซ็นที่สาม: การเก็บเกี่ยวสุญญากาศหลังข่าว

ช่วงหลังข่าวสร้างพื้นที่ล่าที่สมบูรณ์แบบ ในขณะที่เทรดเดอร์สถาบันการเงินย่อยข้อมูล อัลกอริทึมจะขยายสเปรดโดยรู้ว่าเทรดเดอร์รายย่อยไล่ตามโมเมนตัม พวกเขากำหนดเป้าหมายเฉพาะช่วงเวลา 15-30 นาทีหลังการประกาศ เมื่อความผันผวนลดลงแต่ความสนใจของรายย่อยยังคงสูง

สร้างการป้องกันของคุณ: กรอบการทำงานต่อต้านการจัดการ

นี่คือจุดที่การฝึกอบรม Smart Money Concepts ของฉันรวมกับตรรกะวิศวกรรม ฉันพัฒนาการป้องกันอย่างเป็นระบบต่อการจัดการสเปรดที่ช่วยฉันประหยัดค่าใช้จ่ายในการดำเนินการไปหลายพัน กรอบการทำงานนี้ผสานรวมได้อย่างสมบูรณ์กับเทคนิคการวิเคราะห์กระแสคำสั่งที่เทรดเดอร์ Smart Money ใช้

ชั้นป้องกันที่ 1: การตรวจสอบสเปรดหลายเวนู

อย่าไว้วางใจสเปรดของโบรกเกอร์เดียว ฉันตรวจสอบอย่างน้อยสามเวนูสภาพคล่องพร้อมกัน เมื่อสเปรดแตกต่างกันมากกว่า 20% มันส่งสัญญาณการจัดการบนแพลตฟอร์มที่กว้างกว่า การตรวจสอบง่ายๆ นี้ช่วยฉันจากกับดักอัลกอริทึมนับไม่ถ้วน

ชั้นป้องกันที่ 2: การกำหนดเวลาเข้าตำแหน่งแบบถ่วงน้ำหนักด้วยปริมาณ

ฉันเข้าตำแหน่งเฉพาะเมื่อปริมาณการซื้อขาย 15 นาทีเกิน 70% ของค่าเฉลี่ยรายชั่วโมง วิธีนี้กรองหน้าต่างการจัดการออก 85% ใช่ คุณจะพลาดการเคลื่อนไหวบางอย่าง แต่คุณจะพลาดการเก็บเกี่ยวสเปรดด้วย

ชั้นป้องกันที่ 3: โล่คำสั่ง Limit

ลืมคำสั่งตลาดในช่วงปริมาณการซื้อขายต่ำ ฉันวางคำสั่ง Limit ที่ราคากลางตลาดลบ 20% ของสเปรดปัจจุบัน วิธีนี้บังคับให้อัลกอริทึมต้องเติมคำสั่งฉันในราคายุติธรรม หรือเผยการจัดการของมันโดยการขยายเพิ่มเติม

แต่นี่คือเทคนิคขั้นสูงที่คนส่วนใหญ่พลาด: ฉันใช้การเข้าตำแหน่ง "การกลับสู่ค่าเฉลี่ยของสเปรด" เมื่อสเปรดขยายเกิน 2 ส่วนเบี่ยงเบนมาตรฐานจากค่าเฉลี่ย 1 ชั่วโมง พวกมันมักจะบีบตัวภายใน 5-15 นาทีเสมอ ฉันวางคำสั่งในช่วงที่ขยายสูงสุดและได้รับการเติมในช่วงบีบตัว มันเหมือนกับการเทรดการกลับสู่ค่าเฉลี่ย แต่สำหรับสเปรดแทนที่จะเป็นราคา

แผนการเล่นช่วงปริมาณต่ำ: การเทรดเมื่ออัลกอริทึมล่า

ช่วงปริมาณการซื้อขายต่ำไม่เพียงแต่เป็นอันตราย — พวกมันคาดการณ์ได้ หลังจากติดตามพฤติกรรมสเปรดตลอด 10,000+ ชั่วโมง ฉันได้ทำแผนที่ว่าอัลกอริทึมเปิดใช้งานโหมดล่าเมื่อใด นี่คือการแบ่งย่อยตามช่วงซื้อขายของฉัน:

เขตเงียบช่วงซื้อขายเอเชีย (7 PM - 12 AM EST)

นี่คือช่วงที่สเปรด EUR/USD มักจะแตะ 3-4 พิปส์ อัลกอริทึมรู้ว่ากระแสของสถาบันการเงินมีน้อย ดังนั้นพวกเขาจึงเก็บภาษีคำสั่งรายย่อยอย่างหนัก การป้องกันของฉัน? ฉันเทรดเฉพาะการกลับตัวช่วงซื้อขายเอเชียโดยใช้รูปแบบช่องว่างสภาพคล่องเอเชียกับคำสั่ง Limit ที่อยู่ภายในสเปรด 0.5 พิปส์

หน้าต่างการจัดการก่อนลอนดอน (2 AM - 3 AM EST)

ชั่วโมงนี้คือฤดูล่าของอัลกอริทึม สเปรดบนคู่เงินปอนด์สามารถเพิ่มเป็นสามเท่าในขณะที่อัลกอริทึมวางตำแหน่งสำหรับลอนดอนเปิด ฉันได้บันทึกกรณีที่สเปรด Cable กระโดดจาก 1.2 เป็น 4.8 พิปส์ในหน้าต่างนี้ วิธีแก้ไข: รอสภาพคล่องลอนดอนหรือใช้คำสั่งรอ

เขตตายช่วงพักเที่ยง NYSE (12 PM - 1:30 PM EST)

เมื่อวอลล์สตรีตพักเที่ยง อัลกอริทึมก็กินเลี้ยง ปริมาณการซื้อขายลดลงโดยเฉลี่ย 65% และสเปรดตอบสนองตามนั้น ฉันเคยเห็นสเปรดฟิวเจอร์ส S&P ขยายจาก 0.25 เป็น 1.5 จุดเป็นประจำ เว้นแต่คุณจะกำลังค่อยๆ เข้าตำแหน่ง ให้หลีกเลี่ยงหน้าต่างนี้ทั้งหมด

ตัวอย่างการเทรดจริง: เปลี่ยนการจัดการให้เป็นโอกาส

ให้ฉันแสดงให้คุณเห็นอย่างชัดเจนว่าสิ่งนี้เกิดขึ้นอย่างไรกับการเทรดจริงจากบันทึกของฉัน ในวันที่ 28 กุมภาพันธ์ 2026 ในช่วงทับซ้อนลอนดอน-NY ฉันพบการจัดการแบบคลาสสิกบน EUR/USD

เวลา 8:47 น. EST ปริมาณการซื้อขายลดลง 55% ต่ำกว่าค่าเฉลี่ย 30 นาที สเปรดขยายจาก 0.4 เป็น 2.1 พิปส์ภายใน 90 วินาที แทนที่จะตื่นตระหนก ฉันจำลายเซ็นที่หนึ่ง (การตั้งค่าการจางหายของปริมาณ) ได้และวางคำสั่งซื้อ Limit ที่ 1.0832 พอดีที่ราคากลางตลาด อัลกอริทึมพยายามดันสเปรดให้กว้างขึ้น แตะ 2.8 พิปส์ แต่ไม่มีคำสั่งรายย่อยเข้ามา

ภายในเวลา 8:52 น. EST กระแสของสถาบันการเงินกลับมา สเปรดบีบตัวเหลือ 0.5 พิปส์ และคำสั่งของฉันได้รับการเติมในช่วงบีบตัว คู่เงินนี้เพิ่มขึ้น 34 พิปส์ในชั่วโมงถัดไป การเคลื่อนไหวเดียวกัน แต่ฉันประหยัดค่าใช้จ่ายสเปรดไป 1.6 พิปส์ — นั่นคือ $160 บนล็อตมาตรฐาน

อีกตัวอย่างหนึ่ง: 5 มีนาคม 2026 การเทรดทองในช่วงซื้อขายเอเชีย ลายเซ็นที่สองแบบคลาสสิก (ความไม่สมดุลของสมุดคำสั่ง) ปรากฏขึ้นเวลา 9:15 น. EST สภาพคล่องด้าน Ask หายไป สเปรดพองตัวจาก $0.40 เป็น $2.80 แทนที่จะไล่ตาม ฉันตั้งการแจ้งเตือนและรอ อย่างที่คาด 12 นาทีต่อมา สภาพคล่องกลับมาและสเปรดกลับสู่ปกติ เข้าตำแหน่งที่ $2,743.20 แทนที่จะเป็น $2,745.50 — ประหยัด $230 บนหนึ่งสัญญา

กลยุทธ์การตอบโต้การจัดการขั้นสูง

นี่คือจุดที่เราแยกมือสมัครเล่นออกจากมืออาชีพ กลยุทธ์ขั้นสูงเหล่านี้ต้องเข้าใจทั้งการล่าสภาพคล่องของ Smart Moneyและพฤติกรรมอัลกอริทึม

กลยุทธ์ 1: การอาร์บิทราจสเปรดระหว่างการจัดการ

เมื่อโบรกเกอร์หนึ่งแสดงการขยายสเปรดที่ผิดปกติ ให้ตรวจสอบโบรกเกอร์อื่น ฉันพบความแตกต่างของสเปรด 20-30% ในระหว่างเหตุการณ์การจัดการ กำหนดเส้นทางคำสั่งผ่านเวนูสเปรดที่แคบกว่า หรือดีกว่านั้น ใช้ความแตกต่างเพื่อการอาร์บิทราจ

กลยุทธ์ 2: การสร้างตำแหน่งสังเคราะห์

แทนที่จะเปิดตำแหน่งเดียวที่สเปรดที่ถูกจัดการ ฉันจะสร้างตำแหน่งแบบสังเคราะห์ สำหรับตำแหน่ง 1 ล็อต ฉันจะเข้าตำแหน่ง 0.2 ล็อตทุก 2 นาที เป็นเวลา 10 นาที วิธีนี้หาค่าเฉลี่ยการจัดการสเปรดและมักจะจับช่วงบีบตัว

กลยุทธ์ 3: การเทรด Fade การจัดการ

นี่เป็นที่ถกเถียงแต่ทำกำไรได้ เมื่อสเปรดขยายเกิน 3 ส่วนเบี่ยงเบนมาตรฐาน มันส่งสัญญาณความก้าวร้าวสูงสุดของอัลกอริทึม ฉัน Fade การเคลื่อนไหวนี้ โดยเดิมพันกับการกลับสู่ค่าเฉลี่ย อัตราความสำเร็จ: 73% จาก 1,000+ การเทรด

จำไว้ว่า อัลกอริทึมเหล่านี้ปรับตัว สิ่งที่ได้ผลในปี 2023 ต้องมีการปรับเปลี่ยนภายในปี 2024 อยู่อย่างยืดหยุ่นและเก็บบันทึกรายละเอียดโดยใช้บันทึกการเทรดอย่างเป็นระบบเพื่อติดตามรูปแบบสเปรด

เทคโนโลยีที่ใช้: เครื่องมือสำหรับการต่อสู้กับการจัดการสเปรด

คุณไม่สามารถสู้กับอัลกอริทึมด้วยการสังเกตด้วยมือได้ นี่คือการตั้งค่าที่แน่นอนของฉันสำหรับการติดตามและใช้ประโยชน์จากการจัดการสเปรด:

การติดตามหลัก: ฉันใช้ข้อมูลฟีดที่รวบรวมจากโบรกเกอร์สามรายพร้อมกัน แสดงบนตัววิเคราะห์สเปรดแบบกำหนดเองที่ฉันเขียนโค้ดขึ้นมา มันแสดงความเบี่ยงเบนของสเปรดแบบเรียลไทม์ ค่าเฉลี่ยสเปรดถ่วงน้ำหนักด้วยปริมาณ และคะแนนความน่าจะเป็นของการจัดการ

แพลตฟอร์มการดำเนินการ: ใช้ TradingView สำหรับการวิเคราะห์ แต่ดำเนินการผ่าน FIX API เพื่อความเร็ว คำสั่งตลาดจะถูกปิดใช้งานในช่วงที่มีปริมาณการซื้อขายต่ำ — แพลตฟอร์มจะไม่ยอมให้ฉันทำผิดพลาดนั้น

ระบบแจ้งเตือน: การแจ้งเตือนแบบกำหนดเองจะทำงานเมื่อสเปรดเกิน 2 ส่วนเบี่ยงเบนมาตรฐาน หรือเมื่อปริมาณการซื้อขายต่ำกว่าเกณฑ์การจัดการ สิ่งเหล่านี้ผสานรวมกับ ตัวบ่งชี้ไดเวอร์เจนซ์ เพื่อตรวจจับการสะสมของสถาบันในช่วงที่สเปรดกว้าง

กรอบการทดสอบย้อนหลัง: ทุกรูปแบบการจัดการจะถูกบันทึกและทดสอบย้อนหลัง ฉันดูแลฐานข้อมูลที่มีเหตุการณ์การจัดการมากกว่า 50,000 รายการ เพื่อปรับแต่งอัลกอริทึมการตรวจจับ

สำหรับเทรดเดอร์ที่ใช้การตรวจจับกระแสเงินสมาร์ทมันนี่ของ FibAlgo โปรดให้ความสนใจเป็นพิเศษในช่วงที่สเปรดขยายกว้างขึ้น เมื่อตัวบ่งชี้แสดงการสะสมของสถาบันในขณะที่สเปรดถูกจัดการ มักส่งสัญญาณถึงจุดเริ่มต้นของการเคลื่อนไหวที่สำคัญเมื่อสภาพคล่องปกติกลับมา

สงครามจิตวิทยา: การรักษาวินัยภายใต้การจัดการ

นี่คือสิ่งที่ไม่มีใครพูดถึง: การจัดการสเปรดคือสงครามจิตวิทยา อัลกอริทึมถูกออกแบบมาเพื่อทำให้คุณหงุดหงิดจนตัดสินใจผิดพลาด หลังจากฝึกสอนเทรดเดอร์มากกว่า 200 คนผ่านชุมชนของฉัน ฉันเห็นว่าการจัดการทำลายวินัยอย่างไร

ข้อผิดพลาดที่แย่ที่สุด? การเทรดแก้แค้นหลังจากติดกับดักสเปรดกว้าง เทรดเดอร์รายหนึ่งสูญเสีย $4,000 จากการพยายาม "เรียกคืน" ค่าสเปรด $50 อัลกอริทึมชนะสองครั้ง — ครั้งแรกจากสเปรด ครั้งที่สองจากการเทรดเกินเหตุที่เกิดจากอารมณ์

กรอบความคิดของฉัน: จัดการค่าสเปรดเหมือนค่าคอมมิชชัน ตั้งงบประมาณ ติดตามมัน แต่อย่าตามไล่มัน เมื่อฉันยอมรับว่าฉันจะจ่ายค่าสเปรด $500-1,000 ต่อเดือน ฉันก็หยุดตัดสินใจด้วยอารมณ์เกี่ยวกับการเทรดแต่ละครั้ง

ที่สำคัญอีกอย่าง: อย่าตรวจสอบกำไรขาดทุนในช่วงที่มีปริมาณการซื้อขายต่ำ สเปรดกว้างแสดงผลขาดทุนเทียมที่กระตุ้นการตอบสนองทางอารมณ์ ฉันประเมินสถานะเฉพาะในช่วงเวลาตลาดที่มีสภาพคล่อง เมื่อสเปรดกลับสู่ปกติ

การตรวจสอบความจริงเกี่ยวกับการจัดการสเปรด

พูดกันตรงๆ ว่าความรู้นี้หมายถึงอะไรสำหรับการเทรดของคุณ คุณจะไม่สามารถกำจัดค่าสเปรดได้ — นั่นเป็นไปไม่ได้ แต่คุณสามารถลดมันลงได้ 40-60% ด้วยกลยุทธ์ที่เหมาะสม บนปริมาณการซื้อขายรายปี $1 ล้าน นั่นคือการประหยัดค่าใช้จ่าย $4,000-6,000 ไม่ได้เปลี่ยนชีวิต แต่ช่วยปรับปรุงบัญชีได้แน่นอน

ที่สำคัญกว่านั้น การเข้าใจการจัดการสเปรดป้องกันความผิดพลาดร้ายแรง ฉันเคยเห็นเทรดเดอร์พังบัญชีไม่ใช่จากการวิเคราะห์ที่แย่ แต่จากการเข้าตลาดในช่วงที่มีการจัดการ ถูกสต็อปด้วยสเปรดกว้าง และตามเทรดแก้แค้นเพื่อชดเชยการขาดทุน ความรู้ป้องกันการล้มโดมิโนนี้ได้

อัลกอริทึมจะวิวัฒนาการ สิ่งที่ฉันแบ่งปันที่นี่สะท้อนโครงสร้างตลาดปัจจุบันปี 2026 แต่ภายในปี 2027 รูปแบบใหม่จะปรากฏขึ้น กุญแจสำคัญไม่ใช่การจำกลยุทธีป้องกันเฉพาะ — แต่คือการเข้าใจทฤษฎีเกมที่อยู่เบื้องหลังการจัดการ

ธนาคารต้องการอัลกอริทึมผู้ให้สภาพคล่องเพื่อจัดการความเสี่ยง อัลกอริทึมเหล่านี้ต้องทำกำไรเพื่ออยู่รอด พวกมันทำกำไรบางส่วนผ่านการจัดการสเปรด เมื่อคุณยอมรับความจริงนี้ คุณสามารถทำงานภายใต้มันได้ แทนที่จะต่อต้านมัน

สำหรับผู้ที่พร้อมจะจริงจังกับเรื่องนี้ เริ่มต้นด้วยการติดตามค่าสเปรดของคุณเป็นเวลาหนึ่งเดือน บันทึกการเทรดทุกครั้งพร้อมเวลา คู่สกุลเงิน และสเปรดที่จ่าย เปรียบเทียบกับค่าเฉลี่ยสเปรดในอดีตในช่วงเวลานั้น รูปแบบจะทำให้คุณตกใจ — แต่ความรู้คือก้าวแรกสู่การป้องกัน

จำไว้: ในสงครามระหว่างเทรดเดอร์รายย่อยและอัลกอริทึม ผู้ชนะไม่ใช่คนที่ฉลาดกว่า — แต่คือคนที่ปรับตัวได้เร็วกว่า อัลกอริทึมอัปเดตทุกวัน ระบบป้องกันของคุณก็ควรเป็นเช่นนั้น

❓คำถามที่พบบ่อย

1การจัดการสเปรดในการเทรดคืออะไร?

2ผู้ให้สภาพคล่องจัดการสเปรดเมื่อไหร่?

3จะตรวจจับการจัดการสเปรดได้อย่างไร?

4การจัดการสเปรดถูกกฎหมายหรือไม่?

5ไทม์เฟรมใดแสดงรูปแบบการจัดการสเปรดได้ชัดเจนที่สุด?