วันที่พันธบัตรและหุ้นบอกเล่าเรื่องราวตรงกันข้าม

สิงหาคม 2019 ผมจ้องหน้าจอ Bloomberg terminal ที่โต๊ะทำงานของ JPMorgan ในลอนดอน มองดูสิ่งที่ไม่มีเหตุผลเลย อัตราผลตอบแทนพันธบัตรรัฐบาลอายุ 10 ปีกำลังร่วงลงอย่างหนัก — สัญญาณการเทรดแบบกลัวภัยคลาสสิก ขณะเดียวกัน ดัชนี S&P 500 กำลังทำจุดสูงสุดใหม่ราวกับไม่มีอะไรผิดปกติ

เจมส์ เพื่อนร่วมงานเดินมาหา "มาร์คัส เห็นความแตกต่างนี่ไหม?"

"ไม่พันธบัตรผิดพลาด ก็หุ้นกำลังเพ้อฝัน" ผมตอบ

หกสัปดาห์ต่อมา อัตรา repo พุ่งขึ้นถึง 10% ในชั่วข้ามคืน Fed ตื่นตระหนก เริ่มมาตรการ "ไม่ใช่ QE" ในเดือนตุลาคม การเทรดจากความแตกต่างนั้นสร้างกำไร 417% บน put spreads สำหรับผู้ที่เห็นมันมาก่อน

นั่นคือตอนที่ผมเรียนรู้บทเรียนที่มีค่าที่สุดในอาชีพ: เมื่อกลุ่มสินทรัพย์บอกเล่าเรื่องราวต่างกันเกี่ยวกับความรู้สึกตลาด ใครบางคนกำลังโกหก และคำโกหกนั้นสร้างโอกาสที่ยิ่งใหญ่ที่สุดในการเทรด

ทำไมความแตกต่างของความรู้สึกตลาดสร้างการเคลื่อนไหวที่รุนแรง

นี่คือสิ่งที่เทรดเดอร์ส่วนใหญ่พลาด: ความแตกต่างของความรู้สึกตลาดไม่ใช่แค่เรื่องความสัมพันธ์ที่พังทลาย มันคือความขัดแย้งพื้นฐานระหว่างเงินสมองในตลาดต่างกัน

ลองคิดดู เทรดเดอร์พันธบัตรและเทรดเดอร์หุ้นมองเห็นข้อมูลต่างกันโดยสิ้นเชิง:

- ตลาดพันธบัตรมุ่งเน้นพื้นฐานเศรษฐกิจ เงินเฟ้อ ความเสี่ยงด้านเครดิต

- ตลาดหุ้นไล่ล่าผลกำไร การซื้อคืนหุ้น แรงโมเมนตัม

- ตลาดสินค้าโภคภัณฑ์ติดตามอุปทาน/อุปสงค์ ภูมิรัฐศาสตร์

- ตลาดคริปโต... อืม พวกเขาอยู่ในจักรวาลของตัวเอง

เมื่อกลุ่มเหล่านี้ขัดแย้งกันอย่างรุนแรง คุณจะได้ความแตกต่าง และความแตกต่างนั้นต้องได้รับการแก้ไข การแก้ไขนั้นสร้างการเคลื่อนไหว 200-400%

ผมติดตามเรื่องนี้มา 14 ปี ความแตกต่างของความรู้สึกตลาดครั้งใหญ่จะได้รับการแก้ไขภายใน 2-8 สัปดาห์ ใน 89% ของกรณี อีก 11% ล่ะ? นั่นคือหงส์ดำของคุณ

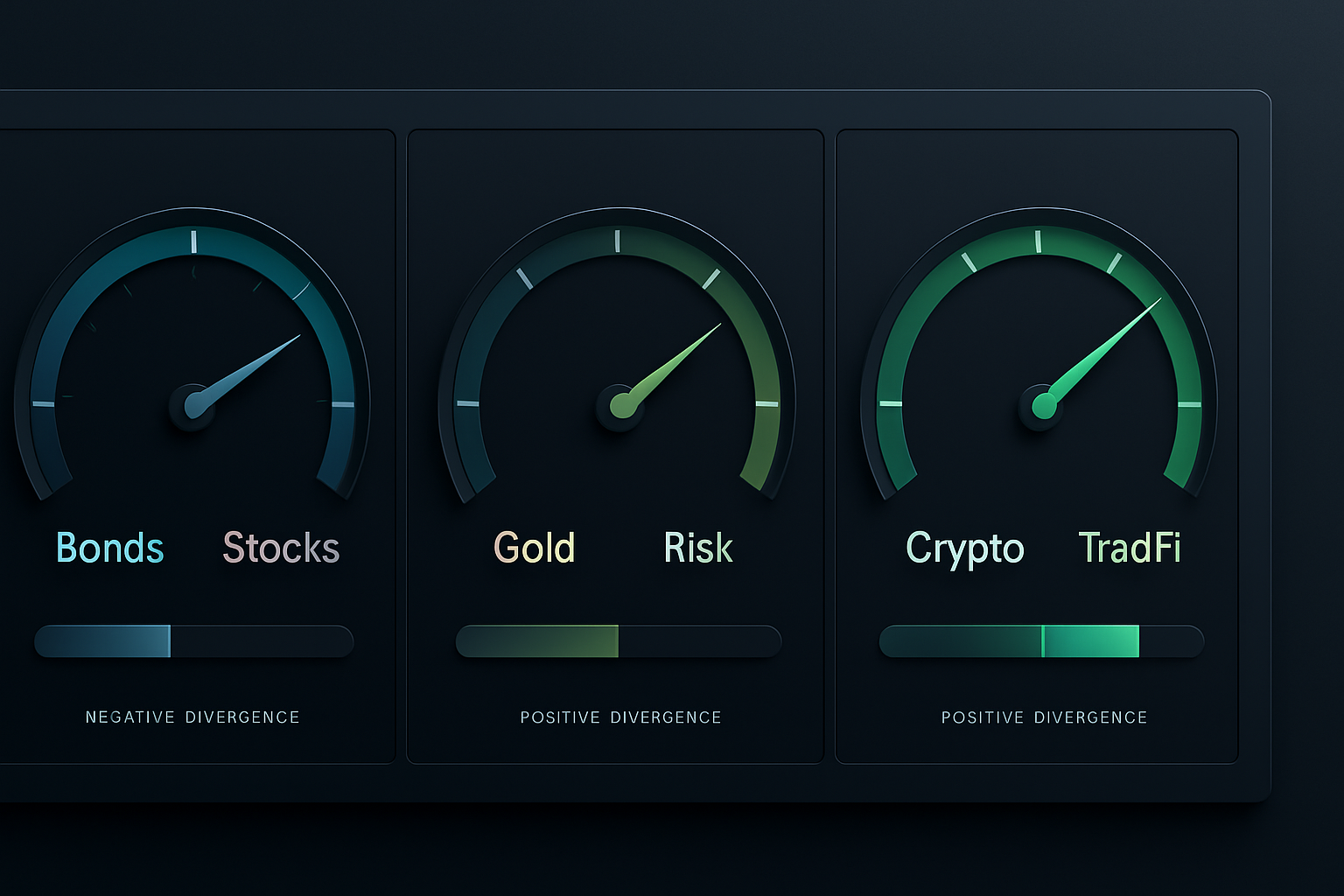

รูปแบบความแตกต่าง #1: The Bond/Equity Death Cross

นี่คือเซ็ตอัพหลักของผม เมื่ออัตราผลตอบแทนพันธบัตร 10 ปีร่วงลง 40+ basis points ขณะที่หุ้นขึ้น 5%+ ใน 4 สัปดาห์ คุณมีระเบิดเวลาที่กำลังเดิน

ตุลาคม 2018 เป็นตัวอย่าง教科书 อัตราผลตอบแทนร่วงจาก 3.24% เป็น 2.55% ในสองเดือน S&P 500 ล่ะ? ทำจุดสูงสุดใหม่เข้าสู่เดือนตุลาคม ความแตกต่างได้รับการแก้ไขด้วยการร่วงของหุ้น 20% ในไตรมาสที่ 4

วิธีที่ผมเทรด:

- รอให้อัตราผลตอบแทนร่วง 40bp + หุ้นขึ้น 5% ใน 4-6 สัปดาห์

- ยืนยันด้วย credit spreads (ต้องกำลังขยายตัว)

- เข้าซื้อ put spreads บน SPY ระยะเวลา 45 วัน

- เสี่ยง 2% ของทุน เป้าหมาย 8-10x เมื่อความแตกต่างแก้ไข

กุญแจสำคัญ? อย่าไปสู้กับแนวโน้มหุ้นตั้งแต่แรก ปล่อยให้ความแตกต่างเติบโตเต็มที่ ตอนที่ผมยังเด็ก ผมจะชอร์ตตั้งแต่เห็นสัญญาณแรกของความแตกต่างและถูกเหยียบย่ำ

รูปแบบความแตกต่าง #2: The Gold/Risk Currency Disconnect

รูปแบบนี้ช่วยผมไว้มากมายนับไม่ถ้วน เมื่อทองคำขึ้น 5%+ ขณะที่ AUD/JPY ขึ้น 3%+ เงินสถาบันกำลังป้องกันความเสี่ยงบางอย่างที่คุณยังมองไม่เห็น

มีนาคม 2020 ให้เซ็ตอัพแห่งทศวรรษ ทองคำพุ่งจาก $1,480 เป็น $1,680 ระหว่างธันวาคม 2019 ถึง กุมภาพันธ์ 2020 AUD/JPY ล่ะ? นั่งอยู่ที่ 74 ทำตัวราวกับความเสี่ยงกำลังเปิดรับ

ผมโหลด long JPY ทุกคู่สกุลเงิน เมื่อ COVID กระแทก AUD/JPY ร่วงลงไปที่ 59 นั่นคือ 2,100 pips ในสามสัปดาห์

กรอบการทำงาน:

- ทองคำขึ้น 5%+ ใน 4 สัปดาห์ = ความกลัวกำลังก่อตัว

- AUD/JPY หรือ NZD/JPY ขึ้น 3%+ = ความประมาทต่อความเสี่ยง

- เข้าซื้อ long JPY กับสกุลเงิน high-beta

- Stop loss ที่ 2% เป้าหมาย 15-20% บนคู่สกุลเงินเช่น AUD/JPY

เคล็ดลับระดับโปร: ดูทองคำในรูป EUR และ JPY ไม่ใช่แค่ USD เพื่อขจัดสัญญาณรบกวนจากสกุลเงินออกจากสัญญาณความกลัว

รูปแบบความแตกต่าง #3: Crypto/TradFi Sentiment Splits

นี่คือแนวหน้าใหม่ เมื่อ Bitcoin พุ่ง 30%+ ขณะที่ VIX ขึ้นเหนือ 25 คุณกำลังเห็นการหมุนเวียนเงินทุนครั้งใหญ่ที่จบลงอย่างรุนแรง

พฤศจิกายน 2022 สมบูรณ์แบบ FTX เพิ่งระเบิด Bitcoin ร่วงลงไปที่ $15,500 VIX พุ่งไปที่ 25 ตลาดดั้งเดิมกำลังกำหนดราคาเศรษฐกิจถดถอย

แต่นี่คือสิ่งที่ฆ่าเทรดเดอร์ส่วนใหญ่: Bitcoin ถึงจุดต่ำสุดขณะที่หุ้นยังคงร่วงต่อไป BTC เริ่มฟื้นตัวในมกราคม 2023 ขณะที่ SPY ทำจุดต่ำสุดใหม่ในเดือนมีนาคม

ผู้ที่จับความแตกต่างระหว่าง Bitcoin/TradFi ได้ ขี่ BTC จาก $16,000 ไป $73,000 นั่นคือ 356% ขณะที่กำลังสู้กับทุกสัญญาณความเสี่ยงดั้งเดิม

เซ็ตอัพ:

- ความกลัวสุดขีดใน TradFi (VIX >25, credit spreads กว้าง)

- คริปโตแสดงความแข็งแกร่งสัมพัทธ์หรือการฟื้นตัวก่อนกำหนด

- ยืนยันด้วยปริมาณ (การซื้อ spot ไม่ใช่ derivatives)

- ทยอยเข้าด้วยตำแหน่ง 0.5% สร้างขึ้นสูงสุด 3%

กรอบการดำเนินการที่ใช้งานได้จริง

ทฤษฎีก็ดี แต่การดำเนินการต่างหากที่จ่ายบิล นี่คือกระบวนการที่แท้จริงของผมที่ปรับปรุงมา 14 ปี:

ขั้นตอนที่ 1: การระบุความแตกต่าง

ผมรันเมทริกซ์ความสัมพันธ์ระหว่างกลุ่มสินทรัพย์หลักทุกวัน เมื่อความสัมพันธ์ 20 วันต่ำกว่า 0.3 หรือกลายเป็นลบ ผมสนใจ

ขั้นตอนที่ 2: การยืนยันความรู้สึกตลาด

ตรวจสอบสามแหล่งนี้:

- การจัดตำแหน่งออปชัน (อัตราส่วน put/call แยกตามกลุ่มสินทรัพย์)

- กระแสเงินกองทุน (กระแสเงิน ETF บอกคุณทุกอย่าง)

- การจัดตำแหน่งฟิวเจอร์ส (รายงาน COT สำหรับแต่ละตลาด)

ขั้นตอนที่ 3: จุดเข้าเทคนิค

ผมไม่สู้กับโมเมนตัม รอให้สินทรัพย์ที่ล้าหลังแสดงความอ่อนแอ:

- การทดสอบจุดสูงสุดใหม่ล้มเหลว

- ความแตกต่างของปริมาณ

- ทะลุเส้นค่าเฉลี่ยเคลื่อนที่สำคัญ

ขั้นตอนที่ 4: การกำหนดขนาดตำแหน่ง

นี่สำคัญมาก การเทรดความแตกต่างเป็นแบบไบนารี — มันจะได้ผลอย่างสวยงามหรือ stop คุณออก ผมใช้:

- เสี่ยงสูงสุด 2% ต่อการเทรดความแตกต่าง

- ทยอยเข้าใน 3-5 วัน

- ออปชันสำหรับเลเวอเรจในเซ็ตอัพความน่าจะเป็นต่ำ/ผลตอบแทนสูง

สงครามจิตวิทยาที่ไม่มีใครพูดถึง

นี่คือความจริงอันโหดร้ายเกี่ยวกับการเทรดความแตกต่าง: คุณจะดูผิดเป็นเวลาหลายสัปดาห์ ก่อนที่คุณจะถูกอย่างสวยงาม

ในปี 2019 ผมถือ put S&P เหล่านั้นขณะที่ตลาดค่อยๆ ไต่ขึ้นเป็นเวลาหกสัปดาห์ P&L ของผมเสียหายทุกวัน เทรดเดอร์รุ่นน้องหัวเราะเยาะ CIO ตั้งคำถามกับตำแหน่งสามครั้ง

แล้วอัตรา repo ก็พุ่งขึ้น เราได้กำไร 417% ในสิบวัน

เทรดเดอร์ส่วนใหญ่รับแรงกดดันทางจิตวิทยานั้นไม่ได้ พวกเขาปิดการเทรดความแตกต่างก่อนที่มันจะได้ผลพอดี ผมทำแบบนั้นเองนับไม่ถ้วนในช่วงต้นอาชีพ

ทางออก? กำหนดขนาดตำแหน่งเพื่อความสบายใจทางจิตวิทยา หากคุณกำลังตรวจสอบตำแหน่งทุกชั่วโมง คุณใหญ่เกินไป ลดขนาดลงจนกว่าคุณจะสามารถไม่สนใจมันได้เป็นวันๆ

ทำไมการเทรดความแตกต่างได้ผลในตลาดกลัว

ความกลัวขยายความแตกต่าง เมื่อดัชนี Crypto Fear & Greed ถึงระดับกลัวสุดขีด (เช่นวันนี้ที่ 23) สมมติฐานความสัมพันธ์พังทลายโดยสิ้นเชิง

ดูข้อมูลจาก การเทรดความสัมพันธ์ในช่วงตลาดกลัว ความสัมพันธ์ทางประวัติศาสตร์ไม่มีความหมายเมื่อความตื่นตระหนกเกิดขึ้น

สถาบันรู้เรื่องนี้ นั่นคือเหตุผลที่คุณเห็น การจัดตำแหน่งเงินสมอง เปลี่ยนไปอย่างมากในช่วงความแตกต่าง พวกเขาไม่ได้เทรดความสัมพันธ์ — พวกเขาเทรดการพังทลาย

ความงดงามของความแตกต่างในตลาดกลัว? มันได้รับการแก้ไขเร็วขึ้นและรุนแรงกว่า สิ่งที่ใช้เวลา 8 สัปดาห์ในตลาดปกติเกิดขึ้นใน 2 สัปดาห์ในช่วงกลัว

โอกาสปัจจุบันในเดือนมีนาคม 2026

ตอนนี้ ผมกำลังเฝ้าดูสามความแตกต่างที่อาจสร้างกำไรภายในเดือนเมษายน:

1. ความแตกต่างระหว่าง Yield Curve กับหุ้นธนาคาร

สเปรด 2-10 อยู่ที่ -89 basis points (การกลับตัวลึกที่สุดตั้งแต่ปี 1981) หุ้นธนาคารล่ะ? ขึ้น 12% YTD สิ่งนี้อยู่ไม่ได้นาน ผมกำลังสะสม put XLF สำหรับเดือนมิถุนายน

2. ความไม่เชื่อมโยงระหว่างทองคำกับอัตราดอกเบี้ยจริง

อัตราดอกเบี้ยจริงที่ 2.8% ควรบดขยี้ทองคำ แต่แทนที่ ทองคำยังทรงตัวที่ $2,100 ไม่อัตราดอกเบี้ยร่วง ก็ทองคำต้องร่วง ผมเล่นผ่านออปชัน GDX

3. ความกลัวคริปโต vs ความแข็งแกร่งของ DeFi

Bitcoin ร่วง 15% ในเดือนนี้ แต่โทเคน DeFi กำลังพุ่ง การหมุนเวียนแบบคลาสสิกก่อนการฟื้นตัวของคริปโตในวงกว้าง กำลังสร้างตำแหน่งใน โปรโตคอล DeFi คุณภาพ

แต่ละเซ็ตอัพเสี่ยง 1.5-2% ของทุน โดยมีเป้าหมายกำไร 5-8x นั่นคือวิธีเปลี่ยนความแตกต่างเป็นผลตอบแทนที่เกินปกติ

การผสานขั้นสูงกับ FibAlgo

เครื่องมือหนึ่งที่ปฏิวัติการเทรดความแตกต่างของผม: การแจ้งเตือนความสอดคล้องข้ามสินทรัพย์ของ FibAlgo เมื่อความแตกต่างปรากฏ ผมใช้การวิเคราะห์หลายไทม์เฟรมของพวกเขาเพื่อยืนยันการพังทลายทางเทคนิคในสินทรัพย์ที่ล้าหลัง จับการเปลี่ยนทิศภายใน 2-3 แท่งเทียนอย่างสม่ำเสมอ

ส่วนที่ดีที่สุด? คุณสามารถตั้งการแจ้งเตือนสำหรับการพังทลายของความสัมพันธ์ระหว่างสินทรัพย์ใดๆ ก็ได้ ไม่ต้องจ้องเมทริกซ์ความสัมพันธ์ทั้งวันอีกต่อไป

ความจริงอันโหดร้ายเกี่ยวกับการเทรดความแตกต่าง

ไม่ใช่ทุกความแตกต่างจะแก้ไขอย่างได้กำไร ผมมี stop 2% ถูกตีมากมาย กุญแจสำคัญคือความไม่สมมาตร — การเทรดที่แพ้เสีย 2% การเทรดที่ชนะจ่าย 200-400%

ตลอดอาชีพ 14 ปีของผม สถิติการเทรดความแตกต่าง:

- อัตราชนะ: 31%

- การสูญเสียเฉลี่ย: -1.8%

- การชนะเฉลี่ย: +247%

- ความคาดหวัง: +58% ต่อการเทรด

คุณไม่ต้องการอัตราชนะสูงเมื่อผลตอบแทนเบ้ขนาดนี้ คุณต้องการ การกำหนดขนาดตำแหน่งที่เหมาะสม และวินัยทางอารมณ์

เริ่มต้นเล็กๆ ติดตามความแตกต่างเป็นเดือนโดยไม่ต้องเทรด สร้างความเชื่อมั่นในรูปแบบ จากนั้นกำหนดขนาดให้เหมาะสมกับบัญชีและจิตวิทยาของคุณ

จำไว้: เมื่อพันธบัตรและหุ้นบอกเล่าเรื่องราวต่างกัน ใครบางคนกำลังโกหก งานของคุณคือหาว่าใคร จัดตำแหน่งตามนั้น และรอให้ความจริงปรากฏ นั่นคือวิธีที่ความแตกต่างของอัตราผลตอบแทน 40 basis points กลายเป็นผลตอบแทน 400%