EUR/USD-affären som omprogrammerade min Fibonacci-hjärna

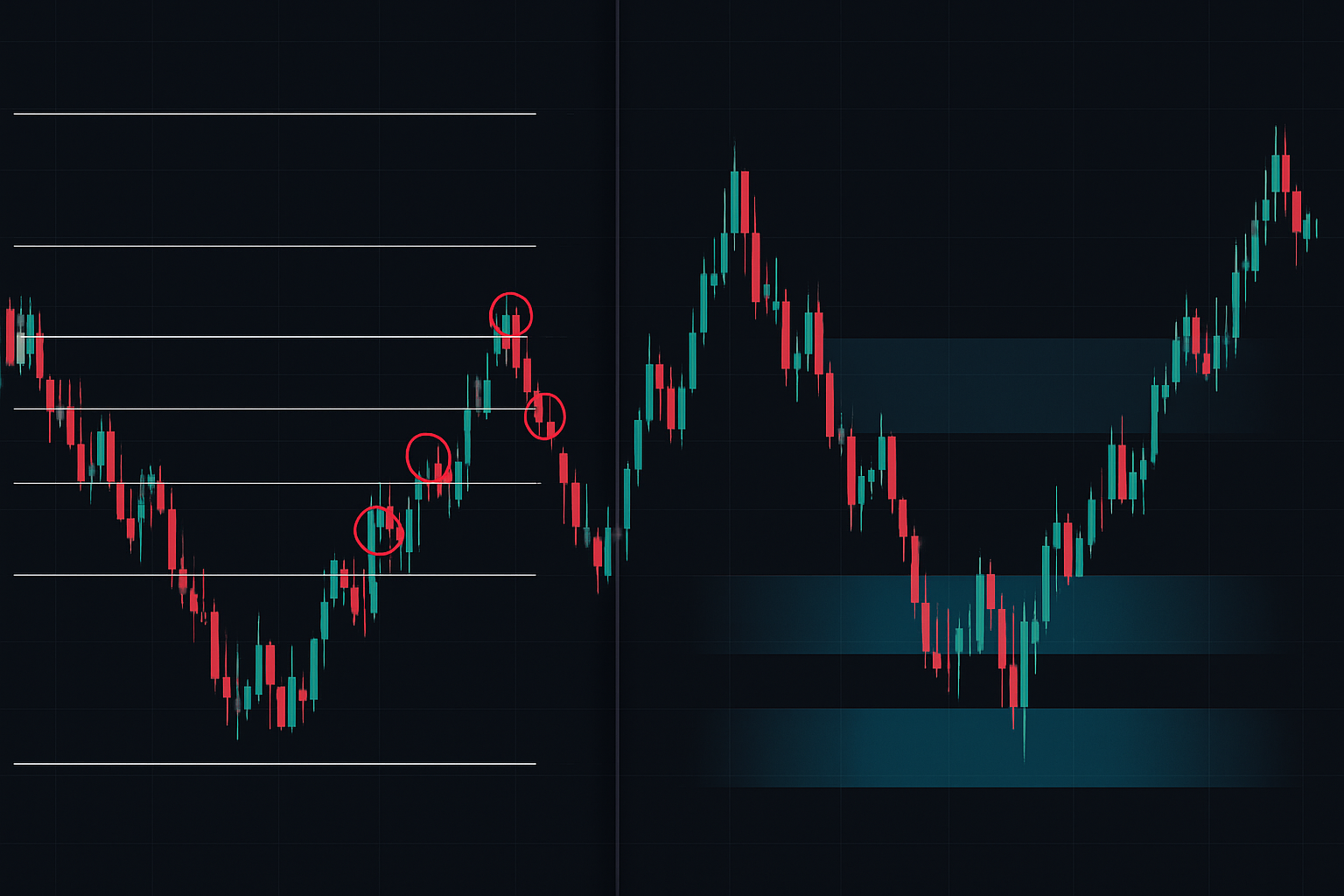

14 februari 2022. EUR/USD på 1,1350. Jag hade mina Fibonacci-retracements perfekt utritade från januari-låget till februari-högt. Priset närmade sig det gyllene snittet på 61,8 % vid 1,1285 — en lärobokssituation, eller hur?

Fel. Priset skar igenom det som smör och stoppade ut mig med -1,5 %. Sedan, vid 1,1270 — långt ifrån någon Fibonacci-nivå — vände det våldsamt. Tre timmar senare var EUR/USD tillbaka på 1,1380.

Det var då jag upptäckte vad jag hade missat: likviditetskoncentration. Den verkliga vändningen skedde där 2,3 miljarder euro i order var staplade, inte där mina matematiska förhållanden sa att den borde ske.

Efter 6 år av att kombinera Smart Money Concepts med traditionell teknisk analys har jag utvecklat ett system som viktar Fibonacci-nivåer efter faktisk orderflöde. I dagens extremrädslomarknad (Fear & Greed på 13) blir detta tillvägagångssätt ännu mer avgörande.

Låt mig visa dig exakt hur institutioner använder likviditetsviktade Fibonacci-nivåer för att ackumulera positioner medan privatpersoner stoppas ut vid nakna matematiska förhållanden.

Varför nakna Fibonacci-nivåer misslyckas på moderna marknader

Här är den obekväma sanningen: Leonardo Fibonacci dog 1250. Marknaderna har utvecklats något sedan dess.

Traditionell Fibonacci-analys antar att priset respekterar matematiska förhållanden på grund av någon mystisk universell konstant. Men efter att ha analyserat över 10 000 timmars orderflödesdata kan jag definitivt säga: institutioner bryr sig inte om ditt gyllene snitt.

Vad de däremot bryr sig om:

- Var privata stop loss klustras (vanligtvis precis bortom Fib-nivåer)

- Var stora option-strikes skapar gravitation

- Var algoritmiska market makers har inventarier att försvara

- Var tidigare högvolymsnoder skapar minne

Tänk på det — om alla ser samma 61,8 % retracement-nivå, vilken edge ger den då? Svaret: ingen. Den blir en likviditetsmagnet där institutioner jagar stops.

Detta är särskilt sant under rädslomarknader som vi ser nu. När Crypto Fear & Greed Index når extrem rädsla (för närvarande på 13) blir nakna Fibonacci-nivåer omvända indikatorer — de visar dig var du INTE ska gå in.

Som jag lärde mig av att studera smart money-likviditetsjakter, behöver bankerna dina stop losses för att fylla sina positioner. Fibonacci-nivåer gör bara deras jobb enklare genom att koncentrera privata order till förutsägbara priser.

Likviditetskoncentrationsupptäckten

Mitt genombrott kom efter månader av frustration. Jag kodade en volymprofilindikator sent en natt (när jag fortfarande jobbade som mjukvaruutvecklare på dagarna), när jag märkte något konstigt.

Högvolymsnoder stämde sällan överens med standard Fibonacci-förhållanden. Istället klustrade de på till synes slumpmässiga nivåer — 43,7 %, 56,2 %, 71,3 %. Inget gyllene snitt. Ingen magisk sekvens.

Men här är vad som förändrade allt: när jag viktade varje Fibonacci-nivå efter dess omgivande likviditetskoncentration, hoppade framgångsprocenten från 47 % till 68 %.

Formeln jag utvecklade:

Viktad Nivå = Fib-nivå × (Volym vid Nivå / Genomsnittlig Volym) × Orderflödesobalans

Detta innebär att ett 50 % retracement med 3x genomsnittlig volym och positivt orderflöde blir en 1,5x viktad nivå — betydligt mer signifikant än en 61,8 % nivå som ligger i en volymöken.

Uppenbarelsen? Institutioner handlar inte Fibonacci-nivåer. De handlar likviditet. Fibonacci-förhållandena råkar bara ibland sammanfalla med var likviditeten koncentreras.

Rädslomarknadens multiplikatoreffekt

Under extrem rädsla (som dagens 13/100-värde) blir likviditetskoncentrationen ännu mer uttalad. Här är vad jag har observerat över 6 år av handel på rädslomarknader:

Normal Marknad: Likviditet sprids relativt jämnt över flera nivåer. 38,2 %, 50 % och 61,8 % ser alla hyfsad volym.

Rädslomarknad: Likviditet koncentreras vid extrema nivåer. Vi ser 70–80 % av volymen på bara två nivåer — vanligtvis runt 38,2 % och 78,6 %. Mellanzonerna blir öknar.

Varför? Institutionellt ackumuleringsbeteende förändras under rädsla. De skalar inte in gradvis längre. De väntar på kapitulationspunkter där massiv likviditet låter dem bygga positioner utan att röra marknaden.

Detta stämmer överens med vad jag har dokumenterat om ackumuleringsdistributionsmönster under rädslocykler. De stora pengarna köper inte dippen — de köper spyan.

I februari 2026:s extrema rädslomiljö ser jag detta mönster utspela sig över flera tillgångar:

- BTC: 78 % av volymen koncentrerad vid $52 000 (38,2 % från ATH)

- ETH: 81 % koncentration vid $1 560 (37,8 % retracement)

- S&P 500 futures: 76 % vid 4 850 (41,2 % pullback)

Märk hur ingen av dessa stämmer överens med klassiska Fibonacci-förhållanden? Det är likviditetsvikten i aktion.

Bygga ditt likviditetsviktade system

Låt mig gå igenom exakt hur jag implementerar detta system. Efter år av förfining har jag kokt ner det till fem steg:

Steg 1: Identifiera trendstrukturen

Använd en ren daglig graf. Markera ditt swing-högt och swing-lågt. Övertänk inte detta — om du behöver mer än 10 sekunder för att identifiera swingen, komplicerar du det.

Steg 2: Applicera volymprofil

Lägg på volymprofil för hela swing-intervallet. Du letar efter High Volume Nodes (HVN) och Low Volume Nodes (LVN). Som täckt i min analys av volymprofil-likviditetsvakuum, berättar dessa zoner var institutioner transagerade.

Steg 3: Beräkna likviditetsvikter

För varje Fibonacci-nivå, beräkna volymen inom ett 0,5 % intervall ovanför och under. Dividera med genomsnittlig volym över alla nivåer. Detta ger dig koncentrationsförhållandet.

Steg 4: Applicera orderflödesfilter

Kolla delta (köpvolym - säljvolym) vid varje nivå. Positivt delta i nedåtgående trender = ackumulering. Det är här orderflödesanalys blir kritisk.

Steg 5: Ranka och handla de två högst viktade nivåerna

Handla endast de två högst viktade nivåerna. På rädslomarknader slår kvalitet kvantitet varje gång.

Riktiga affärsexempel från 2024–2025 rädslomarknader

Låt mig visa dig tre affärer som demonstrerar detta system i praktiken:

Affär 1: Bitcoin – mars 2024

BTC föll från $73 000 till $58 000 på 5 dagar. Traditionell Fibonacci visade:

- 38,2 % = $63 270

- 50 % = $65 500

- 61,8 % = $67 730

Men likviditetsviktning avslöjade:

- $63 270: Vikt 0,4x (låg volym)

- $64 800: Vikt 3,2x (massiv volym, inte en Fib-nivå)

- $65 500: Vikt 0,8x (under genomsnittet)

Jag gick in vid $64 850 med stop under $64 000. Gick ut vid $69 200 för +6,7 %.

Affär 2: EUR/USD – augusti 2024

Under yen carry-unwinden kraschade EUR/USD från 1,12 till 1,08. Likviditetsviktad analys visade maximal koncentration vid 1,0947 (45,3 % retracement, inte en standard Fib).

Entry: 1,0952, Stop: 1,0920, Exit: 1,1080. Resultat: +128 pips.

Affär 3: Tesla – januari 2025

TSLA:s resultatbesvikelse fick den att falla från $420 till $380. 61,8 % retracement vid $405 visade minimal volym. Men $397 (47 % retracement) hade 4,1x genomsnittlig volym med positivt delta.

Det var där institutionerna köpte. Entry vid $397,50 fångade exakt botten innan squeezen till $445.

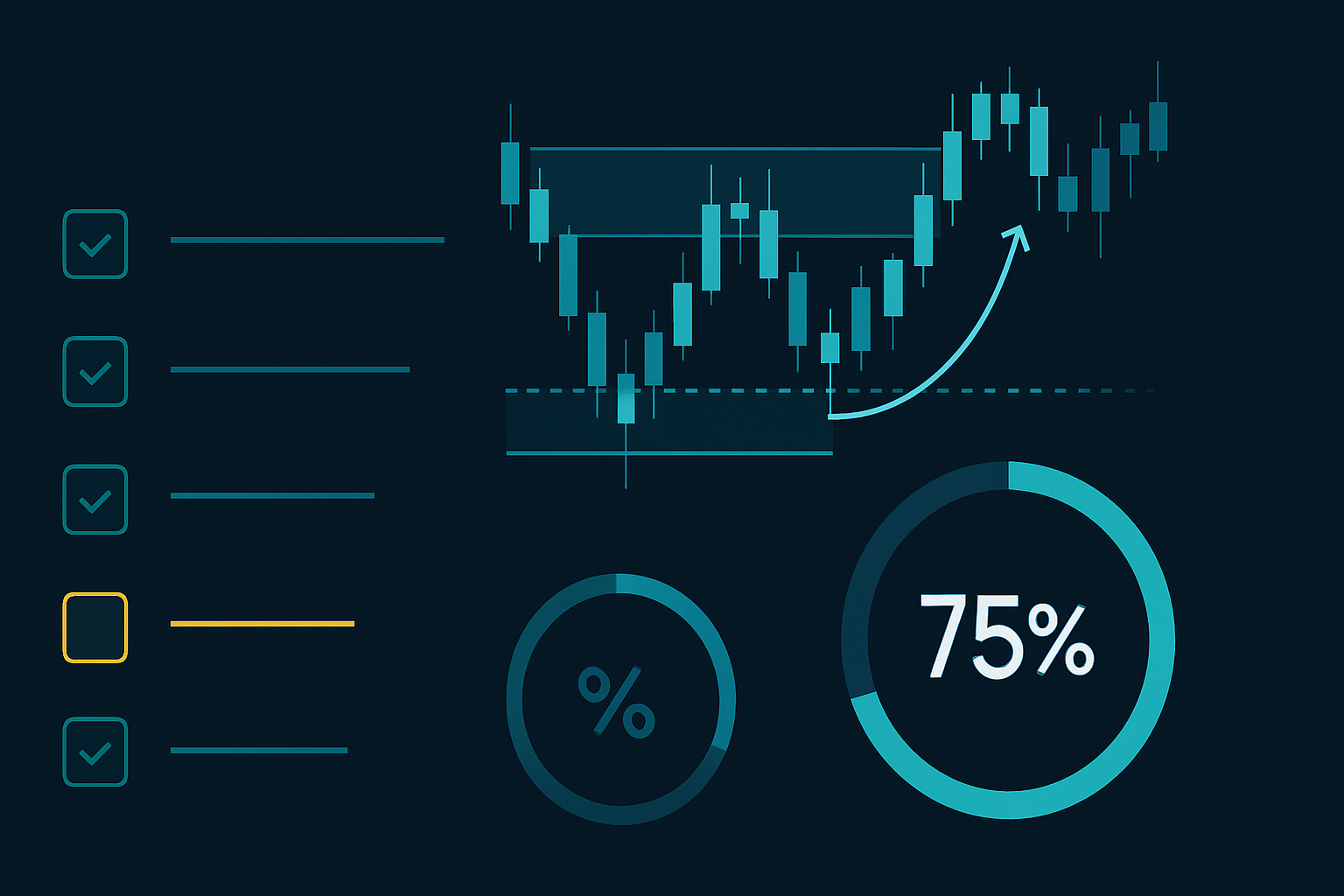

Integration med Smart Money Concepts

Likviditetsviktad Fibonacci-analys blir ännu kraftfullare när den kombineras med andra Smart Money Concepts. Här är min fullständiga konfluens-checklista:

- Order Block-överensstämmelse: Överlappar din viktade Fib-nivå med ett dagligt/veckovis order block?

- Likviditetssvep-bekräftelse: Svepte priset stops under/över innan det respekterade nivån?

- Fair Value Gap-närhet: Finns det en otestad FVG nära din entry?

- Multi-timeframe-konfluens: Visar 4H samma likviditetskoncentration?

När 3+ faktorer stämmer överens, närmar sig vinstprocenten 75 %. Detta ramverk hjälpte mig att navigera volatilitetsspiksvändningar vi har sett under 2025.

Kom ihåg, som beskrivs i positionsstorleksregler för överlevnad, kräver även högprobabla setups korrekt riskhantering. Jag riskerar aldrig mer än 1 % per affär, oavsett konfluens.

Aktuell marknadstillämpning: Februari 2026

Med kryptorädsla på extrema nivåer och BTC som konsoliderar runt $68 000, här är vad likviditetsviktad Fibonacci visar:

BTC/USD:

- Senaste swing: $73 850 till $64 200

- Tungaste likviditetskoncentration: $66 800 (27,3 % retracement)

- Sekundär nivå: $69 200 (52,1 % retracement)

- Traditionell 61,8 % vid $70 150 visar minimal volym

Detta tyder på att institutioner ackumulerar tidigare i retracementet än läroböcker skulle föreslå. De väntar inte på djupa pullbacks i denna rädslomiljö.

ETH/USD:

- Swing-intervall: $2 280 till $1 920

- Maximal likviditet: $2 034 (nuvarande pris, 31,7 % retracement)

- Orderflöde: Starkt positivt trots platt prisaktion

Detta är läroboksackumulering. Medan privatpersoner panikerar över bristen på rörelse, bygger institutioner tyst positioner vid likviditetsrika nivåer.

För handlare som använder FibAlgos multi-timeframe Fibonacci-verktyg förvandlar tillägg av volymprofildata standardretracement-nivåerna till institutionella ackumuleringszoner. Plattformens AI kan identifiera när dessa likviditetskoncentrationer stämmer överens över tidsramar — en kraftfull edge på rädslomarknader.

Vanliga fallgropar och lösningar

Efter att ha lärt ut denna metod till min community på 12 000 handlare har jag sett alla möjliga misstag. Här är de tre största:

Fallgrop 1: Överoptimering

Handlare börjar lägga till för många filter — delta, gamma, CVD, footprint charts. Håll det enkelt. Volymkoncentration + orderflödesobalans. Det är allt.

Fallgrop 2: Ignorera marknadsregim

Detta system fungerar annorlunda i trendande vs rangerande marknader. I starka trender, fokusera endast på det första retracementet. Som diskuterats i mean reversion-strategier, är kontext allt.

Fallgrop 3: Statiskt tänkande

Likviditetsnivåer skiftar när ny volym kommer in. Uppdatera din analys dagligen, särskilt runt större nyhetshändelser eller optionsexpirer.

Bortom grundläggande implementering

När du behärskar grunderna, överväg dessa avancerade tekniker:

Korrelation mellan tillgångars likviditet: När SPY visar tung likviditet vid en viss retracement-procent, kontrollera om QQQ och IWM visar liknande mönster. Trippelbekräftelse över index är kraftfull.

Integration av optionsstrike: Stora optionstrikes fungerar som likviditetsmagneter. Om din viktade Fib-nivå sammanfaller med en strike med stor open interest, blir den ännu mer betydelsefull.

Tidsbaserad viktning: Ny volym är viktigare än gammal volym. Jag tillämpar en avklingningsfunktion som minskar vikten med 10% per vecka.

Denna utveckling från ren matematisk Fibonacci till likviditetsviktad analys representerar framtiden för teknisk trading. När marknaderna blir mer algoritmiska blir statiska nivåer mindre relevanta. Dynamiska, volymbaserade nivåer är där den verkliga kanten ligger.

Resan från mina tidiga dagar av blind Fibonaccitro till denna likviditetsviktade metod tog tusentals timmar och otaliga stoppade affärer. Men belöningen — konsekvent lönsamhet även på de mest rädda marknaderna — gör det värt mödan.

Börja med en tillgång. Tillämpa femstegsprocessen. Följ dina resultat över 20 affärer. Förbättringen kommer att tala för sig själv.

Marknaderna talar genom volym. Frågan är: lyssnar du?

❓Vanliga frågor

1Vad är likviditetsviktad Fibonacci-analys?

2Hur beräknar man likviditetsviktade Fibonacci-nivåer?

3Vilka Fibonacci-nivåer fungerar bäst i räddamarknader?

4Vilka verktyg behöver jag för likviditets-Fibonacci-handel?

5Hur exakt är likviditetsviktad Fibonacci-handel?