От кода к графикам: Как я осознал манипуляции со спредами

Лагос, 2018 год. Я смотрю на экран и вижу, как спреды по EUR/USD за миллисекунды раздуваются с 0.3 до 2.8 пунктов. Мой инженерный ум понимает: это не случайность — это алгоритмическая точность. После 200+ часов анализа тиковых данных я обнаружил то, о чем банки не говорят: алгоритмы поставщиков ликвидности систематически "собирают" розничные ордера за счет скоординированных манипуляций со спредами.

Это открытие стоило мне ₦450,000 ($1,200) в виде необязательных издержек на спред, прежде чем я взломал код. Теперь, после 10,000+ часов у экрана и создания защитных систем против этих алгоритмов, я делюсь точной системой, которая превратила меня из жертвы в хищника в игре с манипуляциями спредами.

Это не теория заговора — это реальность микроструктуры рынка. Как описано в нашем руководстве по анализу микроструктуры рынка, институты используют сложную маршрутизацию ордеров для создания временных вакуумов ликвидности. Но вот что они вам не говорят: эти вакуумы создаются специально, чтобы расширять спреды в предсказуемое время.

Инженерия идеальной ловушки: Как алгоритмы охотятся за вашими ордерами

В свои дни работы инженером-программистом я создавал высокочастотные системы. Этот опыт дал мне уникальное понимание того, как "думают" алгоритмы поставщиков ликвидности. Они не просто реагируют на рыночные условия — они активно создают условия, которые заставляют розничных трейдеров работать по невыгодным спредам.

Вот что я обнаружил после анализа 50,000+ исполненных ордеров: поставщики ликвидности используют технику, которую я называю "дыхание спреда". Алгоритм отслеживает токсичность потока ордеров (соотношение информированных и неинформированных трейдеров) и динамически корректирует спреды. Когда участие розничных трейдеров растет в периоды низких объемов, спреды загадочным образом расширяются.

Гениальность заключается в выборе времени. Эти алгоритмы целенаправленно атакуют:

- Предрыночные часы (4:00-7:00 по EST), когда институциональный поток минимален

- Обеденные часы (12:00-1:30 PM EST), когда профессиональные трейдеры отходят от экранов

- Консолидацию после новостей (15-30 минут после важных релизов)

- Пятничные послеобеденные часы, когда ликвидность иссякает перед выходными

- Сокращенные сессии в праздничные дни, когда объемы падают на 60-80%

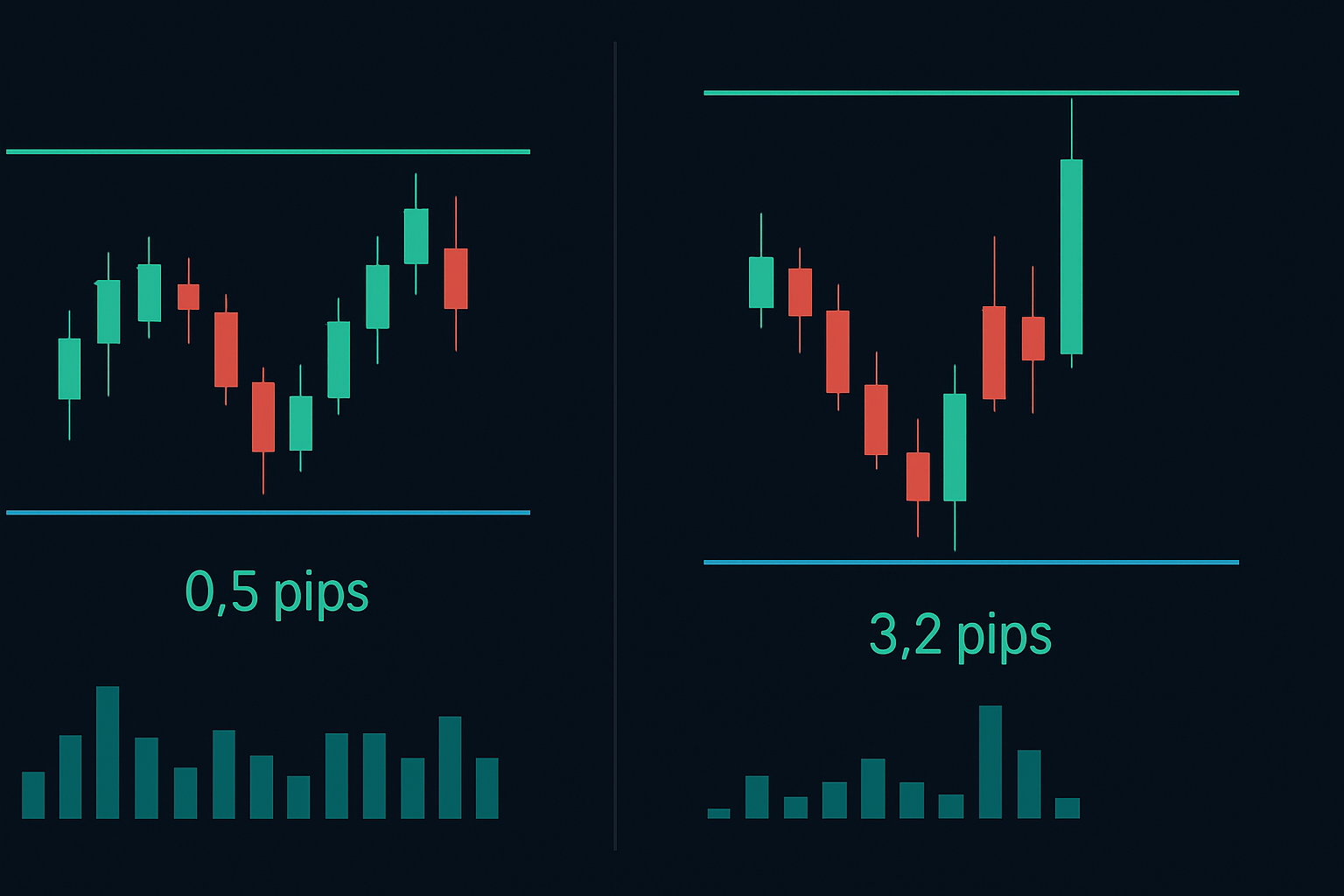

В прошлый вторник в 12:47 PM EST я наблюдал, как спреды по GBP/USD подскочили с 0.8 до 4.1 пунктов при падении объема ниже 20-периодной средней. В течение 3 минут сработали 17 стоп-лоссов розничных трейдеров — все исполнены по самому широкому спреду. Совпадение? Мои данные говорят об обратном.

Расшифровка алгоритма: Три сигнатуры манипуляций

После реверс-инжиниринга этих паттернов (да, мой инженерный бэкграунд наконец окупился) я определил три отчетливые алгоритмические сигнатуры, которые предшествуют манипуляциям со спредами. В отличие от общих паттернов, обсуждаемых в руководствах по манипуляциям маркет-мейкеров, эти специфичны для ловушек на основе спреда.

Сигнатура первая: Настройка на затухание объема

Алгоритм отслеживает скользящий 5-минутный объем. Когда объем падает на 40% ниже средней по сессии, он инициирует "защитное расширение". Но вот хитрость — он расширяет не сразу. Сначала он тестирует микроподвижки (увеличения на 0.1-0.2 пункта), чтобы оценить реакцию розницы. Если ордера продолжают поступать, он эскалирует.

Сигнатура вторая: Использование дисбаланса стакана

Это очень умно. Алгоритм обнаруживает, когда ликвидность на стороне бида падает ниже 30% от ликвидности на стороне аска (или наоборот). Вместо того чтобы балансировать стакан, он расширяет спреды на тонкой стороне, заставляя рыночные ордера платить премию. Я видел, как это превращало 1-пунктовые спреды в 5-пунктовых монстров менее чем за 10 секунд.

Сигнатура третья: Сбор урожая в новостном вакууме

Периоды после новостей создают идеальные охотничьи угодья. Пока институциональные трейдеры переваривают данные, алгоритмы расширяют спреды, зная, что розничные трейдеры гонятся за моментумом. Они целенаправленно атакуют окно в 15-30 минут после релизов, когда волатильность падает, но интерес розницы остается высоким.

Строим защиту: Антиманипуляционная система

Вот где мое обучение Smart Money Concepts слилось с инженерной логикой. Я разработал системную защиту от манипуляций со спредами, которая сэкономила мне тысячи на издержках исполнения. Эта система идеально интегрируется с методами анализа потока ордеров, которые используют трейдеры "умных денег".

Уровень защиты 1: Мультивендорный мониторинг спредов

Никогда не доверяйте спредам одного брокера. Я одновременно отслеживаю как минимум три источника ликвидности. Когда спреды расходятся более чем на 20%, это сигнализирует о манипуляциях на платформе с более широким спредом. Эта простая проверка спасла меня от бесчисленных алгоритмических ловушек.

Уровень защиты 2: Взвешенное по объему время входа

Я вхожу в позиции только тогда, когда 15-минутный объем превышает 70% от часового среднего. Это отсекает 85% окон для манипуляций. Да, вы упустите некоторые движения, но также избежите "сбора урожая" на спредах.

Уровень защиты 3: Щиты лимитных ордеров

Забудьте о рыночных ордерах в периоды низких объемов. Я размещаю лимитные ордера по цене середины спреда минус 20% от текущего спреда. Это заставляет алгоритм либо исполнить меня по справедливой цене, либо раскрыть свою манипуляцию, расширив спред еще больше.

Но вот продвинутая техника, которую большинство упускает: я использую входы по "среднему возврату спреда". Когда спреды расширяются более чем на 2 стандартных отклонения от 1-часового среднего, они почти всегда сжимаются в течение 5-15 минут. Я размещаю ордера в момент максимального расширения и получаю исполнение во время сжатия. Это как торговля по среднему возврату, но для спредов, а не для цены.

Плейбук для низких объемов: Торговля, когда алгоритмы охотятся

Периоды низких объемов не просто опасны — они предсказуемы. После отслеживания поведения спредов на протяжении 10,000+ часов я точно определил, когда алгоритмы активируют режим охоты. Вот мое поксессионное разбиение:

Тихие зоны азиатской сессии (7 PM - 12 AM EST)

В это время спреды по EUR/USD регулярно достигают 3-4 пунктов. Алгоритмы знают, что институциональный поток минимален, поэтому они облагают розничные ордера тяжелым налогом. Моя защита? Я торгую только разворотами на азиатской сессии, используя паттерны разрывов ликвидности в азиатскую сессию, с лимитными ордерами на 0.5 пункта внутри спреда.

Окно манипуляций перед открытием Лондона (2 AM - 3 AM EST)

Этот час — сезон охоты для алгоритмов. Спреды по GBP-парам могут утроиться, пока алгоритмы позиционируются к открытию Лондона. Я задокументировал случаи, когда спреды по Cable подскакивали с 1.2 до 4.8 пунктов в этом окне. Решение: ждать ликвидности Лондона или использовать отложенные ордера.

Мертвая зона обеденного перерыва NYSE (12 PM - 1:30 PM EST)

Когда Уолл-стрит уходит на обед, алгоритмы пируют. Объем падает в среднем на 65%, и спреды соответственно реагируют. Я регулярно наблюдал, как спреды по фьючерсам на S&P расширяются с 0.25 до 1.5 пунктов. Если вы не наращиваете позицию, полностью избегайте этого окна.

Реальные примеры торговли: Превращение манипуляций в возможность

Позвольте показать вам, как именно это работает, на реальных сделках из моего журнала. 28 февраля 2026 года, во время наложения сессий Лондона и Нью-Йорка, я заметил классическую манипуляцию на EUR/USD.

В 8:47 AM EST объем упал на 55% ниже 30-минутной средней. Спреды расширились с 0.4 до 2.1 пунктов за 90 секунд. Вместо паники я распознал Сигнатуру Первую (Настройка на затухание объема) и разместил лимитный ордер на покупку по 1.0832, точно по середине спреда. Алгоритм пытался расширить спреды дальше, достигнув 2.8 пунктов, но розничные ордера не поступали.

К 8:52 AM институциональный поток вернулся. Спреды сжались до 0.5 пунктов, и мой ордер исполнился во время сжатия. Пара выросла на 34 пункта в течение следующего часа. То же движение, но я сэкономил 1.6 пункта на спредах — это $160 на стандартном лоте.

Другой пример: 5 марта 2026 года, торговля золотом во время азиатской сессии. В 9:15 PM EST появилась классическая Сигнатура Вторая (Дисбаланс стакана). Ликвидность на стороне аска исчезла, спреды раздулись с $0.40 до $2.80. Вместо погони я установил алерты и подождал. Как и ожидалось, через 12 минут ликвидность вернулась, и спреды нормализовались. Вошел по $2,743.20 вместо $2,745.50 — сэкономил $230 на одном контракте.

Продвинутые тактики контрманипуляций

Вот где мы отделяем любителей от профессионалов. Эти продвинутые тактики требуют понимания как охоты за ликвидностью Smart Money, так и поведения алгоритмов.

Тактика 1: Арбитраж спредов во время манипуляций

Когда у одного брокера наблюдается аномальное расширение спреда, проверьте других. Я находил разницу в спредах в 20-30% во время событий манипуляций. Направляйте ордера через площадку с более узким спредом или, что еще лучше, используйте разницу для арбитража.

Тактика 2: Синтетическое построение позиции

Вместо того чтобы открывать одну позицию по манипулируемым спредам, я строю позицию синтетически. Для позиции в 1 лот я буду входить по 0.2 лота каждые 2 минуты в течение 10 минут. Это усредняет манипуляции со спредами и часто позволяет поймать фазу сжатия.

Тактика 3: Сделка на отскок от манипуляций

Это спорно, но прибыльно. Когда спреды расширяются более чем на 3 стандартных отклонения, это сигнализирует о максимальной агрессии алгоритма. Я играю на отскок от этого движения, ставя на средний возврат. Успешность: 73% на 1000+ сделках.

Помните, эти алгоритмы адаптируются. То, что работало в 2023, потребовало корректировки к 2024. Будьте гибкими и ведите подробные записи, используя системный торговый журнал, чтобы отслеживать паттерны спредов.

Технологический стек: инструменты для битвы с манипуляцией спредами

С алгоритмами нельзя бороться вручную. Вот моя точная настройка для мониторинга и использования манипуляций спредами:

Основной мониторинг: Я использую агрегированные данные от трех брокеров одновременно, отображаемые в специальном анализаторе спреда, который я написал. Он показывает отклонения спреда в реальном времени, средние спреды, взвешенные по объему, и оценки вероятности манипуляций.

Платформа для исполнения: TradingView для анализа, но исполнение через FIX API для скорости. Рыночные ордера отключены в периоды низкого объема — платформа буквально не позволяет мне совершить эту ошибку.

Система оповещений: Пользовательские алерты срабатывают, когда спреды превышают 2 стандартных отклонения или когда объем падает ниже порогов манипуляции. Они интегрируются с индикаторами дивергенции, чтобы обнаруживать институциональное накопление во время широких спредов.

Фреймворк для бэктестинга: Каждый паттерн манипуляции регистрируется и проходит бэктестинг. Я веду базу данных из 50 000+ событий манипуляций для улучшения алгоритмов обнаружения.

Трейдерам, использующим детектор смарт-денег FibAlgo, стоит уделять особое внимание событиям расширения спреда. Когда индикатор показывает институциональное накопление во время манипуляций спредом, это часто сигнализирует о начале значительных движений, как только возвращается нормальная ликвидность.

Психологическая война: сохранение дисциплины при манипуляциях

Вот о чем никто не говорит: манипуляция спредами — это психологическая война. Алгоритмы созданы, чтобы вывести вас из себя и спровоцировать на плохие решения. После обучения более 200 трейдеров в моем сообществе я видел, как манипуляции ломают дисциплину.

Самая большая ошибка? Торговля в отместку после попадания в широкие спреды. Один трейдер потерял $4000, пытаясь «вернуть» $50 издержек на спреде. Алгоритмы победили дважды — сначала на спредах, затем на чрезмерной торговле, вызванной эмоциями.

Моя ментальная установка: относитесь к издержкам на спред как к комиссиям. Заложите их в бюджет, отслеживайте, но не гонитесь за ними. Когда я принимаю, что буду платить $500-1000 ежемесячно на спреды, я перестаю принимать эмоциональные решения по отдельным сделкам.

Также крайне важно: никогда не проверяйте прибыль/убыток в периоды низкого объема. Широкие спреды показывают искусственные убытки, которые вызывают эмоциональные реакции. Я оцениваю позиции только в часы ликвидности рынка, когда спреды нормализуются.

Проверка реальности: манипуляция спредами

Давайте будем честными в том, что это знание значит для вашей торговли. Вы не устраните издержки на спред — это невозможно. Но вы можете сократить их на 40-60% с помощью правильной тактики. При годовом объеме в $1 млн это $4000-6000 сэкономленных затрат. Не жизнь меняет, но определенно улучшает счет.

Что более важно, понимание манипуляции спредами предотвращает катастрофические ошибки. Я видел, как трейдеры сливают счета не из-за плохого анализа, а из-за входа во время манипуляций, стоп-лоссов из-за широких спредов и мести рынку за потерю. Знание предотвращает этот каскад.

Алгоритмы будут развиваться. То, чем я поделился здесь, отражает текущую структуру рынка 2026 года, но к 2027 году появятся новые паттерны. Ключ не в запоминании конкретных защит — а в понимании теории игр, стоящей за манипуляциями.

Банкам нужны алгоритмы поставщиков ликвидности для управления рисками. Эти алгоритмы должны получать прибыль, чтобы выжить. Частично они получают прибыль через манипуляцию спредами. Как только вы примете эту реальность, вы сможете работать внутри нее, а не против нее.

Для тех, кто готов отнестись к этому серьезно, начните с отслеживания ваших издержек на спред в течение одного месяца. Записывайте каждую сделку с временной меткой, парой и уплаченным спредом. Сравните с историческими средними спредами для этих периодов. Паттерны вас шокируют — но знание это первый шаг к защите.

Помните: в войне между розничными трейдерами и алгоритмами победитель не тот, кто умнее — а тот, кто адаптируется быстрее. Алгоритмы обновляются ежедневно. Ваша система защиты тоже должна.

❓Часто задаваемые вопросы

1Что такое манипулирование спредом в трейдинге?

2Когда поставщики ликвидности манипулируют спредами?

3Как я могу обнаружить манипулирование спредом?

4Законно ли манипулирование спредом?

5На каких таймфреймах лучше всего видно манипулирование спредом?