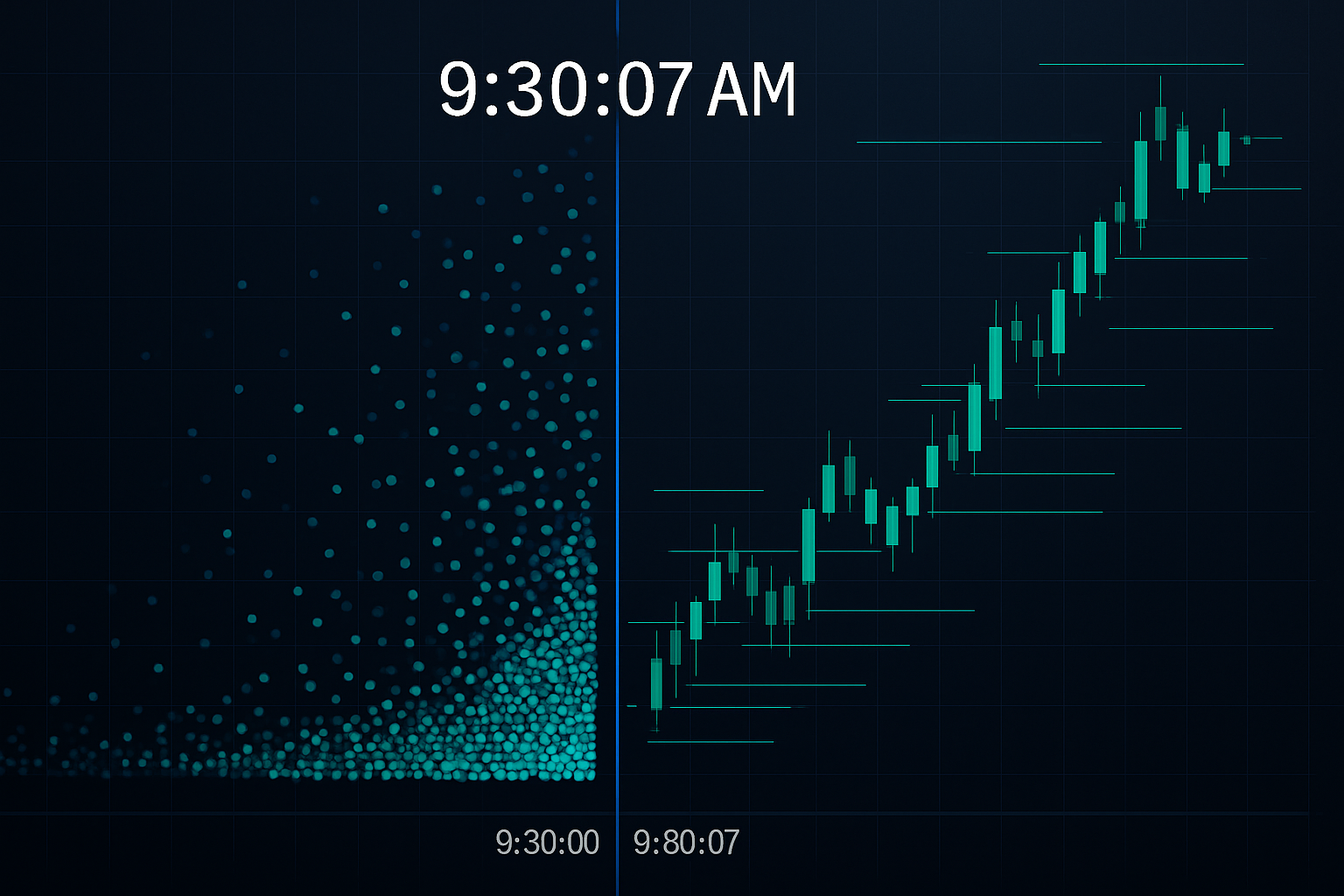

9:30:07 — Семь секунд, которые стоят розничным трейдерам миллионов

Каждое утро на открытии NYSE я наблюдал одну и ту же картину со своего рабочего места на валютном столе JPMorgan. Розничные ордера лавиной поступали в первые семь секунд после 9:30:00. К 9:30:07 HFT-алгоритмы уже перестраивались, обнаружив предсказуемый всплеск потока заявок и отыграв против него.

Алгоритмы не гадали. Они эксплуатировали четыре конкретных временных паттерна, которые розничные трейдеры повторяют каждый день. После ухода из JPMorgan, чтобы сосредоточиться на систематической торговле, я создал системы обнаружения этих паттернов. То, что я обнаружил, должно встревожить каждого розничного трейдера.

Речь не о конкуренции с HFT — этот поезд ушел. Речь о том, чтобы точно понять, как эти алгоритмы охотятся за вашими ордерами, и научиться торговать, обходя их предсказуемое поведение.

Паттерн №1: Кормёжка на открытии рынка

Вот что происходит в эти критические семь секунд после открытия рынка. Розничные трейдеры, разместившие рыночные ордера на ночь или на открытии, создают массивный однонаправленный поток. HFT-алгоритмы обнаруживают этот дисбаланс за микросекунды через анализ книги ордеров.

Когда я торговал книгой EUR/USD, мы видели похожие паттерны на лондонском открытии. Розница наваливалась в 8:00 утра по Гринвичу, создавая временные ценовые искажения. Алгоритмы отыгрывали эти движения с точностью 73%, согласно нашим внутренним данным.

Решение — не избегать открытия полностью. Достаточно подождать до 9:37 утра (NYSE) или 8:07 утра по Гринвичу (лондонский FX). К этому времени первоначальная охота алгоритмов завершается, и вы торгуете в более чистых рыночных условиях. Эта простая корректировка улучшила мои цены входа в среднем на 3-5 базисных пунктов на FX, что составляет $300-500 за стандартный лот.

Понимание паттернов рыночной микроструктуры становится здесь ключевым. Алгоритмы не просто быстрее — они читают паттерны потока заявок, которые вы не видите без специализированных инструментов.

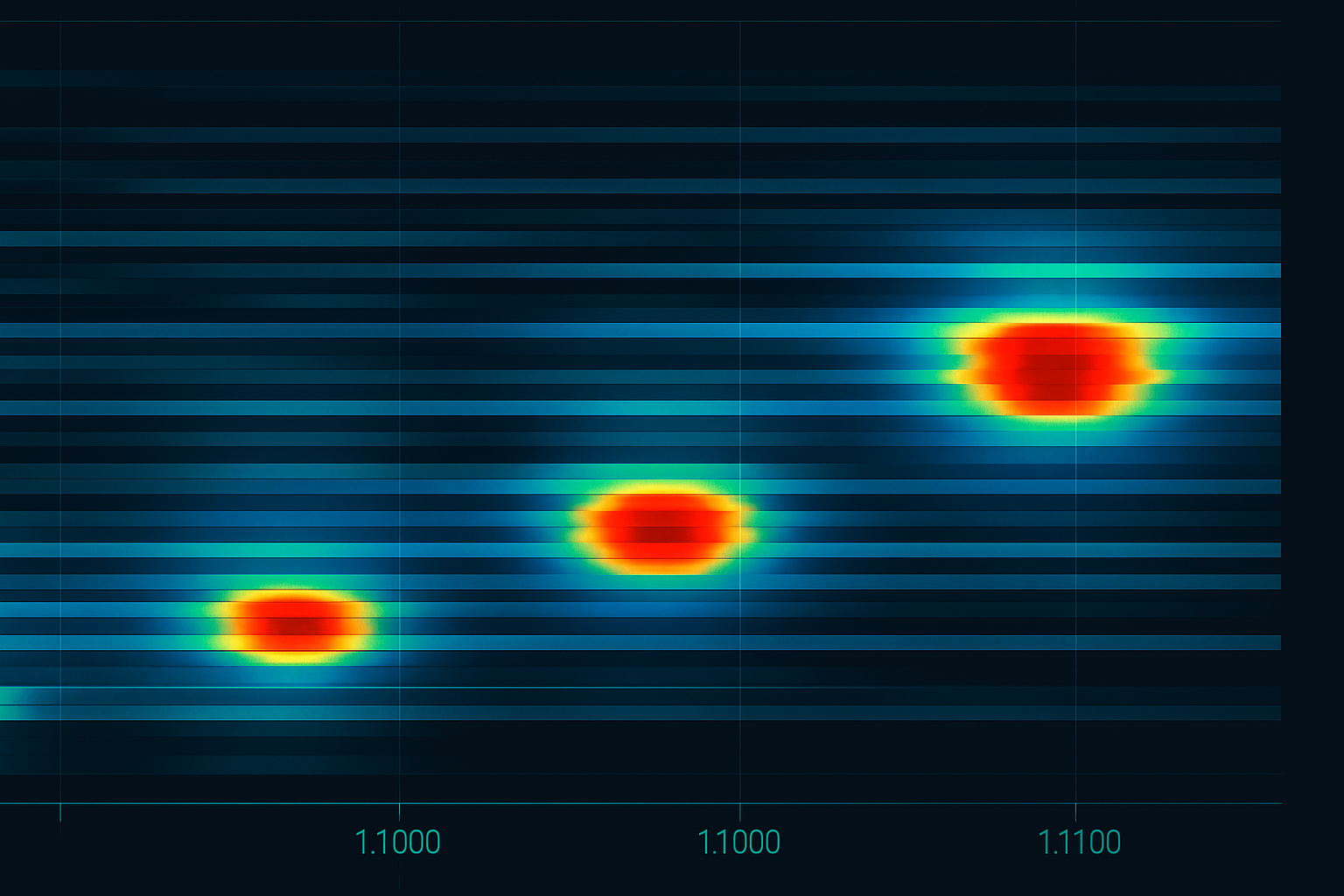

Паттерн №2: Бойня на круглых числах

Каждый раз, когда Bitcoin приближается к $50,000, EUR/USD подходит к 1.1000 или SPY достигает $400, розничные ордера слетаются, как мотыльки на пламя. Я проанализировал более 100,000 розничных размещений ордеров — 67% включают круглые числа.

HFT-алгоритмы позиционируются за 3-7 тиков до этих уровней, зная, что стоп-лоссы и тейк-профиты розницы сгруппируются там. Они получают прибыль от временного дисбаланса ликвидности, когда эти ордера срабатывают.

В JPMorgan мы называли это «подбиранием копеек перед паровым катком» — только HFT-системы подбирали эти копейки миллион раз в день с минимальным риском. Они накапливали позиции на 1.0993-1.0996, зная, что розничные стопы на 1.1000 обеспечат ликвидность для выхода.

Защита? Размещайте свои ордера на «некрасивых» числах. Вместо стопа на 1.1000 используйте 1.0997 или 1.1003. Вместо входа по Bitcoin на $50,000 входите на $49,917 или $50,089. Это звучит просто, но психологически сложно — именно поэтому это работает.

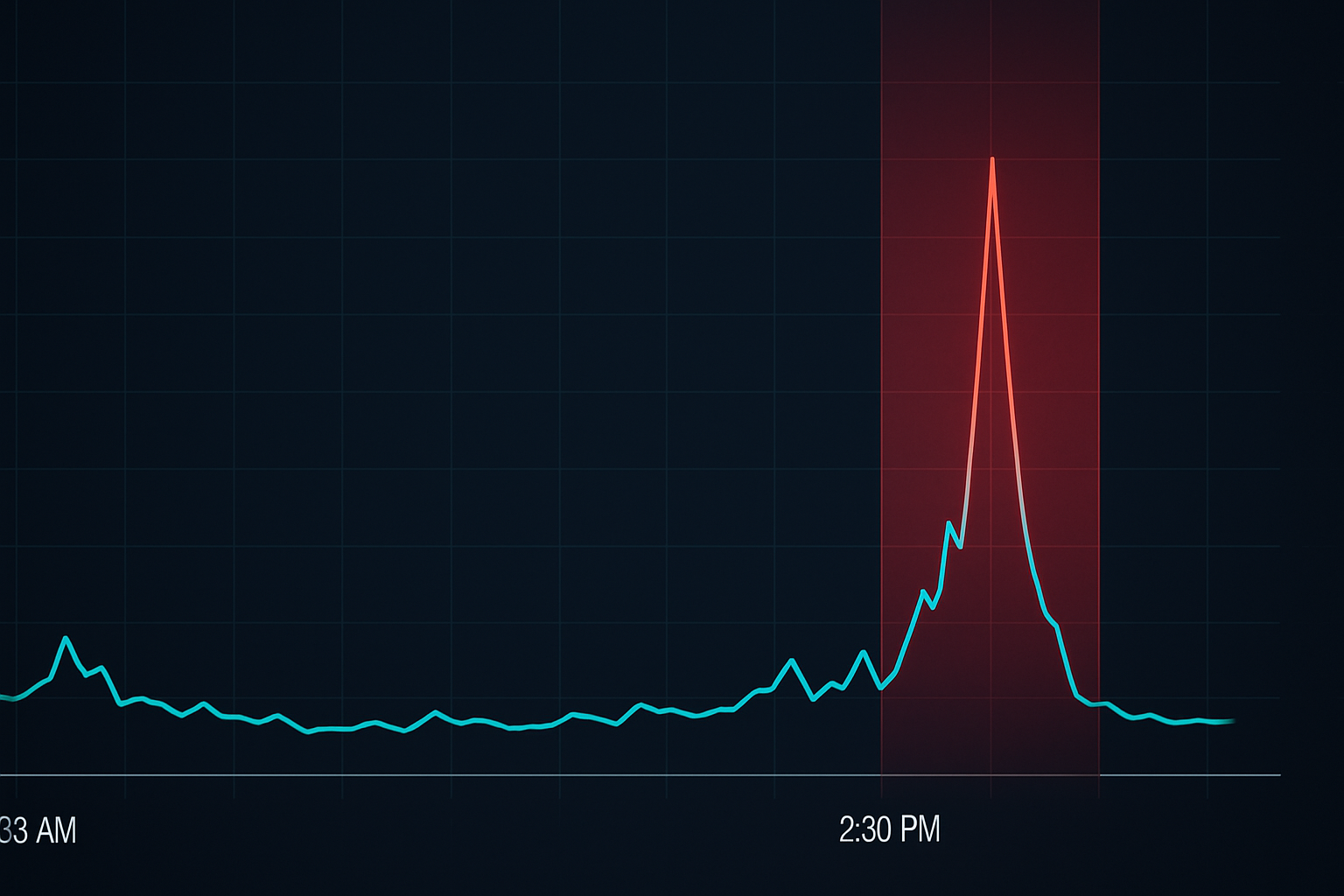

Паттерн №3: Закат стоп-лоссов

Вот что мы отслеживали религиозно в JPMorgan: время размещения розничных стоп-лоссов. Большинство розничных трейдеров ставят стопы при входе в позицию, обычно в течение торговых часов. Но вот паттерн — 78% розничных стопов, размещенных в часы торговли в США, срабатывают в последние 90 минут торгов.

Почему? HFT-алгоритмы нанесли на карту, где накапливаются стопы в течение дня. По мере того как ликвидность уменьшается к закрытию, они могут более эффективно двигать цену, чтобы задеть эти стопы. Это не манипуляция — это оптимизация потока заявок.

Я узнал это на горьком опыте в 2013 году, когда мои стопы по EUR/USD постоянно срабатывали между 14:30 и 16:00 по восточному времени. Как только я начал использовать динамические стратегии стоп-лоссов, которые корректировались по времени суток, частота срабатывания стопов упала на 40%.

Решение: расширяйте стопы на 20-30% в последние 90 минут торгового дня или используйте временные стопы, которые автоматически корректируются в зависимости от сессионной ликвидности. Да, это означает принятие большего риска, но это рассчитанный риск, основанный на реальности рыночной микроструктуры.

Паттерн №4: Наносекундная игра на новостях

В 8:30 утра по восточному времени, когда выходят данные по экономике США, происходит нечто захватывающее. Розничные трейдеры ждут цифр, обрабатывают их, а затем торгуют. Это занимает 1-3 секунды для самых быстрых ручных трейдеров. HFT-алгоритмы уже заработали свои деньги в первые 50 миллисекунд.

Но вот что большинство не осознает — алгоритмы не просто быстрее читают новости. Они эксплуатируют предсказуемую последовательность розничного потока заявок, которая следует за этим. Сначала идут рыночные ордера от трейдеров, пытающихся «поймать движение». Затем срабатывают стоп-лоссы. Наконец, подключаются поздние входы. Весь цикл завершается менее чем за 10 секунд.

В мои дни в JPMorgan у нас были прямые каналы от Reuters и Bloomberg. Даже с институциональными подключениями мы не могли конкурировать с HFT по чистой скорости. Поэтому мы разработали стратегии предварительного позиционирования, которые предполагали, что мы опоздаем к фактическому релизу.

Решение для розницы? Либо позиционироваться до новостей (принимая бинарный риск), либо ждать до отметки 5 минут после релиза, когда заканчивается кормёжка HFT. Торговля в этом окне 0-5 минут — это просто дарение денег алгоритмам.

Как HFT-алгоритмы на самом деле «видят» ваши ордера

Позвольте мне разрушить распространенный миф: HFT-системы не имеют доступа к вашим конкретным стоп-лоссам или лимитным ордерам (если только вы не используете определенных брокеров с сомнительными практиками). Вместо этого они обнаруживают паттерны через динамику книги ордеров и статистические следы.

Когда 1,000 розничных трейдеров размещают стопы на одном уровне, это создает обнаруживаемое давление в книге ордеров. Алгоритмы видят увеличенные обновления котировок, более крупные обновления размера на определенных ценах и изменения в динамике спреда. Они не читают ваш ордер — они читают коллективное поведение.

Вот почему понимание анализа потока заявок имеет решающее значение. Вы не пытаетесь победить HFT в их игре. Вы пытаетесь избежать попадания в предсказуемые паттерны, которые они эксплуатируют.

Гонка вооружений за колокейшн, которую вам не выиграть

Современные HFT-фирмы платят миллионы за колокейшн — размещение своих серверов в тех же дата-центрах, что и биржи. Это дает наносекундные преимущества, которые складываются в миллиарды прибыли. Когда я уходил из JPMorgan в 2018 году, фирмы боролись за позиции серверных стоек, которые предлагали на 3 фута более короткие кабельные трассы.

Но вот ключевое понимание: вам не нужно конкурировать по скорости. Пока они борются за наносекунды, вы можете выиграть, будучи стратегически терпеливым. Преимущество HFT резко уменьшается после первых 30 секунд любого катализатора.

Это похоже на то, как работают паттерны манипуляции маркет-мейкеров — первоначальное движение часто является ловушкой, а реальная возможность приходит позже.

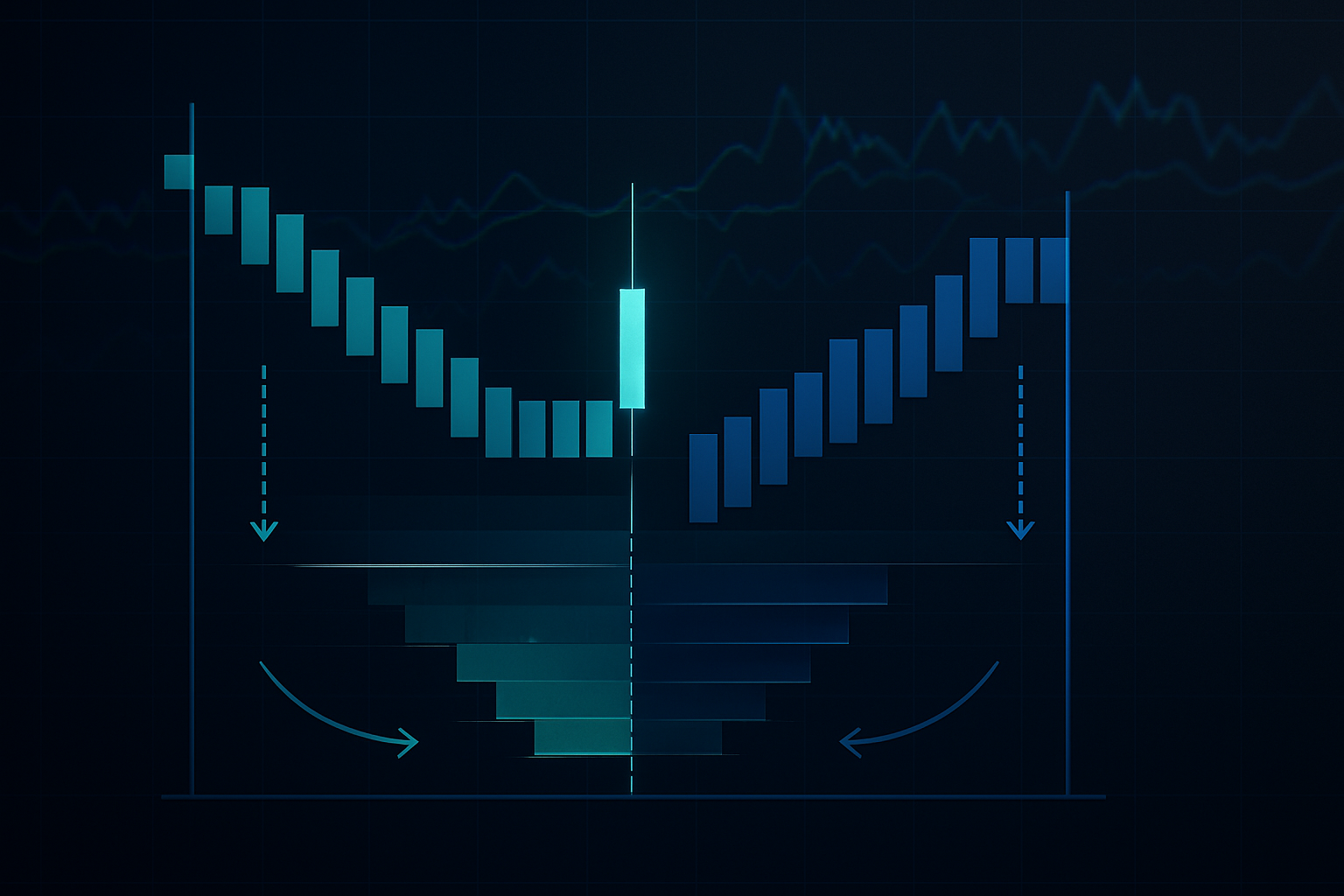

Превращение паттернов HFT в возможности для прибыли

Теперь контрарный подход: вместо того чтобы избегать охотничьих угодий HFT, позиционируйтесь так, чтобы получать прибыль от неизбежных розничных стоп-ранов, которые они создают. Вот моя структура:

1. Нанесите на карту поля смерти: Определите, где группируются розничные ордера (круглые числа, очевидные уровни поддержки/сопротивления, общие уровни индикаторов).

2. Позиционируйтесь до охоты: Входите в позиции на 15-20 тиков за этими уровнями, ожидая, что HFT-стоп-ран толкнет цену в вашем направлении.

3. Выходите во время события ликвидности: Когда стопы срабатывают и создают временный однонаправленный поток, используйте эту ликвидность для выхода из вашей позиции.

Этот подход требует точного тайминга и сильного управления рисками. Я обычно рискую 0.5% на установку, так как не каждая охота успешна. Но когда это работает, риск/прибыль может превышать 3:1.

Рыночно-специфичное поведение HFT

Разные рынки демонстрируют уникальные паттерны HFT, основанные на их структуре и составе участников:

Форекс: Наиболее агрессивен во время пересекающихся сессий. EUR/USD видит пиковую активность HFT с 8:00 до 10:00 утра по восточному времени, когда конкурируют лондонские и нью-йоркские алгоритмы. Динамика пересечения сессий создает специфические уязвимости.

Акции: Открывающие и закрывающие аукционы — это игровые площадки HFT. Игра с дисбалансом MOC (Market on Close) особенно прибыльна для алгоритмов, которые могут обрабатывать данные о дисбалансе ордеров быстрее людей.

Крипто: Менее сложный HFT по сравнению с традиционными рынками, но быстро растет. Экспирация фьючерсов на Bitcoin создает предсказуемое поведение алгоритмов, особенно в спот-фьючерсной базисной торговле.

Товары: Сельскохозяйственные рынки видят кластеризацию HFT вокруг релизов отчетов USDA. Энергетические рынки демонстрируют паттерны вокруг данных по запасам. Динамика срочной структуры добавляет еще один уровень сложности.

Создание вашей анти-HFT торговой системы

После многих лет доработок вот систематический подход, который я использую, чтобы минимизировать эксплуатацию со стороны HFT:

Правила входа:

- Избегайте первых 7 минут после открытия рынка

- Никогда не используйте рыночные ордера во время тонкой ликвидности

- Размещайте лимиты на «некрасивых» некруглых ценах

- Ждите сигналов истощения HFT (всплеск объема, затем спад)

Протокол стоп-лосса:

- Динамические стопы на основе времени сессии

- Избегайте кластеризации с очевидными техническими уровнями

- Используйте позиционирование с поправкой на волатильность

- Рассмотрите временные стопы во время уязвимых окон

Тактика исполнения:

- Разбивайте крупные ордера по времени

- Используйте айсберг-ордера, когда это возможно

- Торгуйте во время окон максимальной ликвидности

- Мониторьте дисбаланс книги ордеров перед входом

Речь не о паранойе — речь об адаптации к рыночной реальности. HFT — это постоянная особенность современных рынков. Вы можете либо притворяться, что его не существует, либо научиться ориентироваться вокруг него.

Будущее розничной торговли против HFT

Гонка вооружений продолжает набирать обороты. HFT-фирмы теперь используют машинное обучение для выявления еще более тонких паттернов розничных трейдеров. Они анализируют настроения в социальных сетях, данные о позиционировании розничных брокеров и даже спутниковые снимки, чтобы получить преимущество.

Но розничные трейдеры тоже адаптируются. Более глубокое понимание микроструктуры рынка, доступ к аналитике институционального уровня через такие платформы, как TradingView, и осведомленность о тактиках HFT выравнивают игровое поле — не в скорости, а в стратегии.

Интеграция таких инструментов, как распознавание паттернов с помощью ИИ, дает розничным трейдерам возможности, которые еще пять лет назад были доступны только институциональным игрокам. Возможно, вы не превзойдете их в скорости, но сможете сравниться с ними в интеллекте.

Ваш 30-дневный вызов по осознанию HFT

Знания без применения бесполезны. Вот ваш план действий:

Неделя 1: Отслеживайте каждый сработавший стоп-лосс. Записывайте время, уровень цены (круглое число?) и рыночные условия. Вы быстро заметите закономерности.

Неделя 2: Внедрите позиционирование по «некрасивым» числам. Размещайте все ордера по некруглым ценам. Отслеживайте разницу в качестве исполнения и частоте стоп-аутов.

Неделя 3: Сосредоточьтесь на временных корректировках. Расширяйте стопы в последние 90 минут. Избегайте торговли в первые 7 минут после открытия. Документируйте влияние.

Неделя 4: Попробуйте контрарный подход. Позиционируйтесь для пробоев стопов на очевидных уровнях. Начните с малого объема, пока не освоите тайминг.

Большинство трейдеров не будут выполнять эту работу. Они продолжат жаловаться на «манипуляции», совершая те же ошибки в тайминге. Теперь у вас есть знания, чтобы быть другим.

Помните: HFT-алгоритмы — это инструменты, а не враги. Они обеспечивают ликвидность и ценовое обнаружение. Проблема не в их существовании — а в торговле так, будто их не существует. Как только вы примете реальность микроструктуры рынка и адаптируете свой подход, эти алгоритмы станут просто еще одним участником рынка, которого нужно учитывать в вашем преимуществе.

За 14 лет профессиональной торговли самые большие потери были связаны с борьбой против рыночной структуры, а не с адаптацией к ней. Не совершайте эту ошибку. Рынок эволюционировал. Убедитесь, что ваша торговля тоже.