15 septembrie 2008: Când a căzut Lehman, a căzut și sistemul meu de tranzacționare

Eram în al treilea an al carierei mele de tranzacționare FX la JPMorgan când Lehman Brothers a dat faliment. Sistemul meu de revenire la medie a generat profit constant timp de 18 luni — până în acea dimineață de luni. Până la prânz, pierdusem profiturile din șase luni. Nu pentru că strategia era greșită, ci pentru că nu o testasem niciodată împotriva unei adevărate crize de lichiditate.

Acea zi a schimbat modul în care abordez testarea de stres a strategiilor de tranzacționare. În următorii 14 ani, am trăit întreruperile circuitelor din perioada COVID și implozia peste noapte a Silicon Valley Bank. Fiecare criză a expus defecte fatale diferite pe care nicio cantitate de backtesting normal nu le-ar fi prins.

Iată ce m-au învățat acele trei crize despre vulnerabilitățile ascunse din fiecare sistem de tranzacționare — și cadrul de testare de stres care m-a menținut profitabil în fiecare dintre ele.

Criza #1: Ruptura de Corelație din 2008 pe Care Nimeni nu a Prevăzut-o

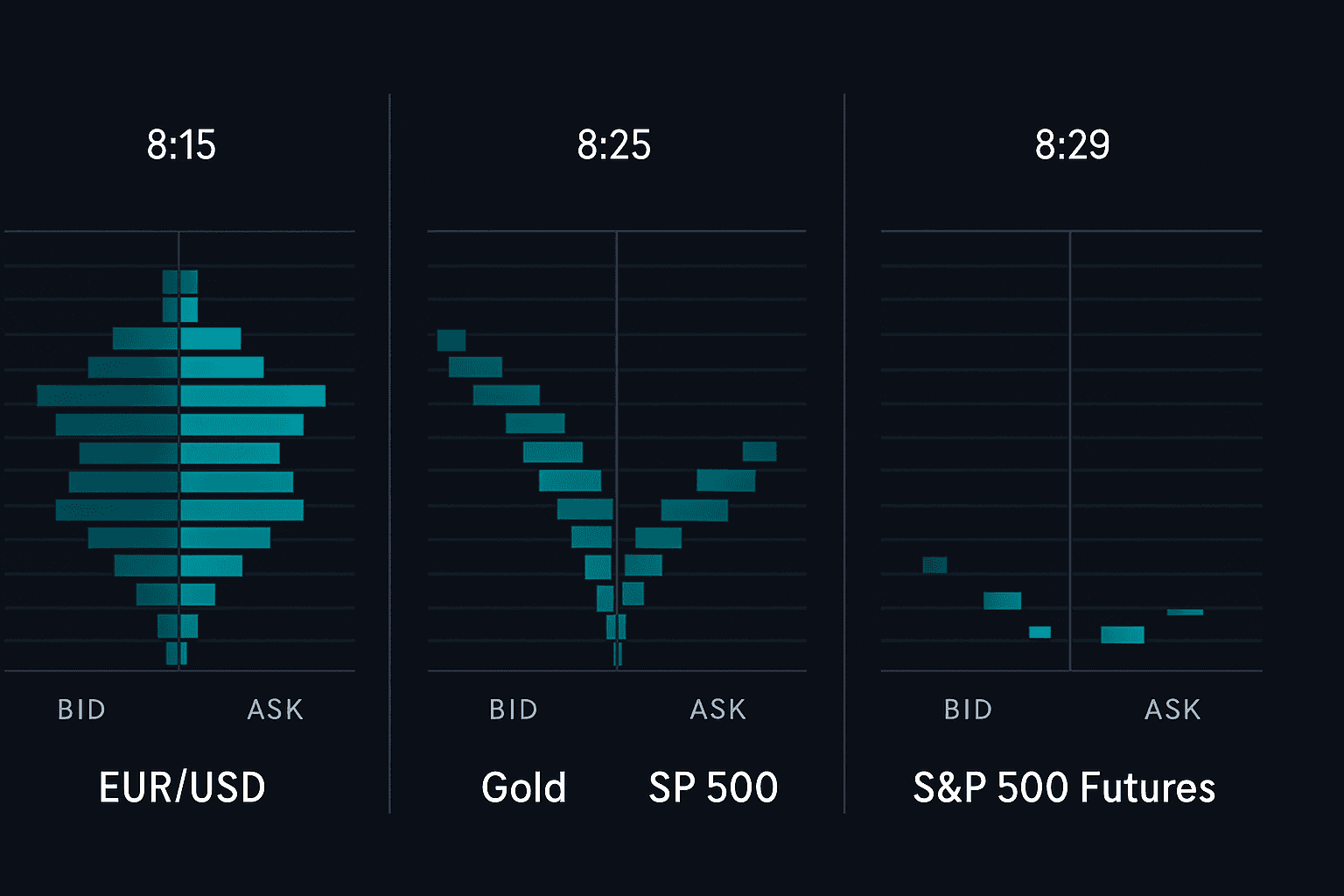

Sistemul meu de revenire la medie EUR/USD era elegant de simplu: contracararea mișcărilor dincolo de 2 abateri standard când perechile corelate confirmau. A funcționat genial — până când corelațiile au ajuns la 1,0 peste tot în timpul săptămânii Lehman.

Defectul fatal? Sistemul meu presupunea că corelațiile istorice vor rezista în perioade de stres. Când fiecare pereche valutară a început să se miște în pas (aprecierea USD peste tot), pozițiile mele acoperite au devenit dezastre direcționale.

Iată cum arăta matricea de corelație:

- Înainte de criză: Corelația EUR/USD vs GBP/USD = 0,72

- 15-19 septembrie: Corelația = 0,94

- EUR/JPY vs USD/JPY: De la 0,45 la 0,89

Lecția a fost dură când am analizat presupunerile mele de tranzacționare bazate pe corelație. Sistemele construite pe relații stabile vor imploda când frica face totul să se miște împreună.

Ceea ce mi-a salvat cariera a fost implementarea monitorizării dinamice a corelației. În loc să folosesc corelații pe 90 de zile, acum urmăresc simultan pe 5 zile, 20 de zile și 90 de zile. Când corelațiile pe termen scurt depășesc 0,85 pe mai multe perechi, reduc dimensiunile pozițiilor cu 70%.

Criza #2: Vidul de Lichiditate din COVID a Expus Presupunerile Mele de Execuție

Derulăm rapid până la 12 martie 2020. Acum rulez o strategie mai sofisticată care încorporează analiza profilului de volum și multiple timeframe-uri. Sistemul supraviețuise testului de stres din 2008. Era pe cale să înfrunte o bestie complet diferită.

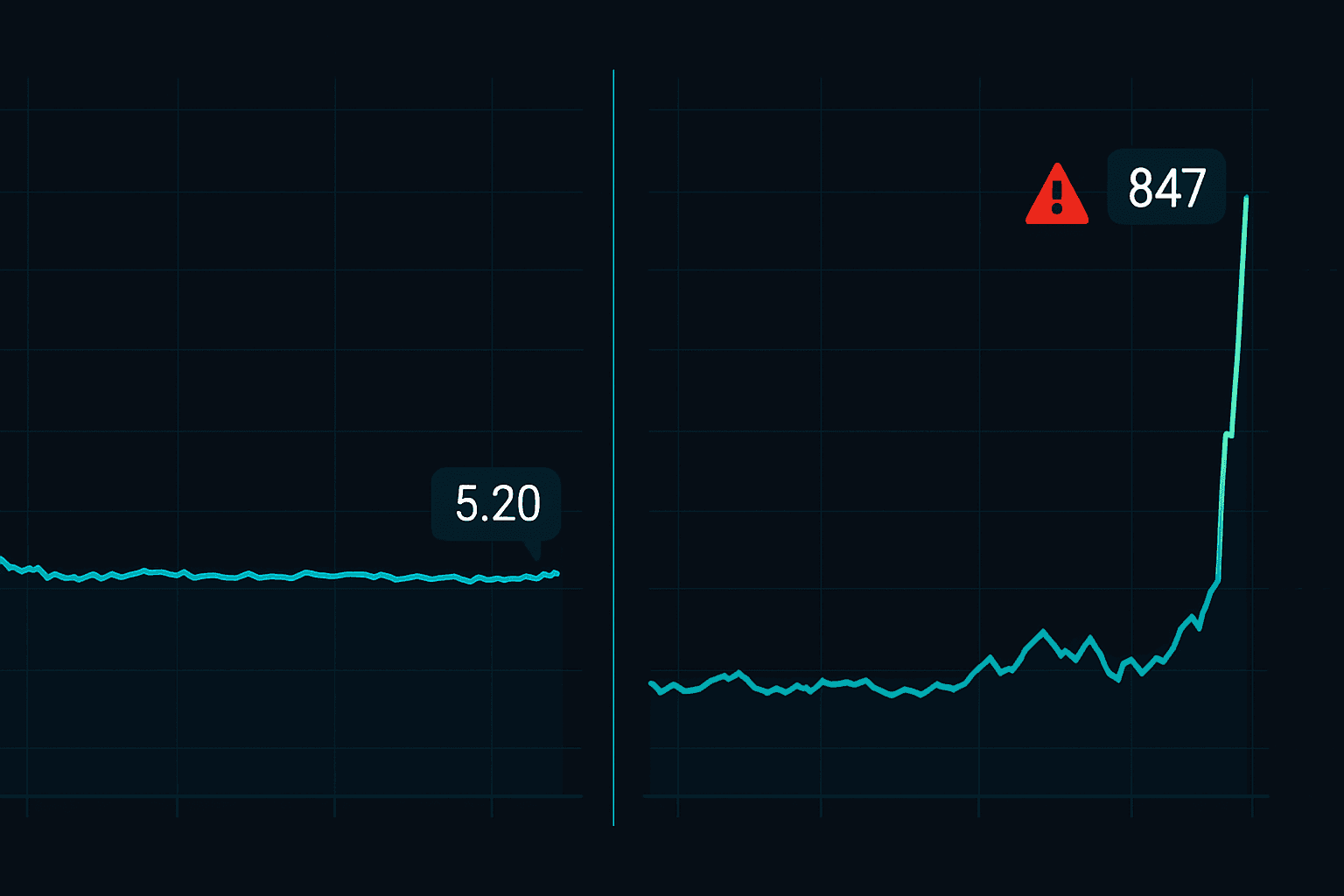

La 9:47 AM, futures-urile S&P au atins limita inferioară. Sistemul meu a declanșat un semnal de cumpărare — o configurație clasică de rebondire suprasupusă. Problema? Nu exista literalmente nicio lichiditate pentru execuție. Spreadurile la EUR/USD au crescut de la 0,1 pips la 15 pips. Stop loss-urile mele "garantate" au fost inutile.

Defectul fatal de data aceasta: presupunerea unei microstructuri normale a pieței în timpul volatilității extreme. Backtest-urile mele foloseau prețurile medii și ignorau lărgirea spreadurilor, alunecarea în timpul întreruperilor circuitelor și evaporarea completă a lichidității.

Cifrele erau alarmante:

- Spread normal EUR/USD: 0,1-0,2 pips

- Spread maxim pe 12 martie 2020: 25 pips

- Alunecare pe o poziție standard de 100k: 2.500 USD față de 20 USD așteptați

Acum testez de stres cu ceea ce numesc "scenarii nucleare de spread":

- Înmulțesc spreadurile normale cu 50x în perioade de criză

- Adaug o alunecare de 20-50 pips la toate stop loss-urile

- Presupun că 30% din tranzacții pur și simplu nu se vor executa la prețurile limită

Această modelare realistă ar fi arătat că tranzacția mea "profitabilă" de rebondire COVID era de fapt o pierdere garantată după costurile de execuție.

Criza #3: Silicon Valley Bank — Când Contagionul Sectorial Distruge Totul

10 martie 2023 m-a învățat cea mai nouă lecție. Sistemele mele evoluaseră să gestioneze rupturi de corelație și crize de lichiditate. Dar falimentul SVB a expus un al treilea defect fatal: modelarea contagionului sectorial.

Eram long pe acțiuni ale băncilor regionale prin opțiuni XLF, acoperit cu poziții short pe titluri de stat (pariind pe continuarea creșterii ratelor). Când SVB a eșuat, băncile regionale s-au prăbușit în timp ce titlurile de stat au explodat — o pierdere dublă pe ceea ce ar fi trebuit să fie o poziție acoperită.

Ucigașul a fost viteza de transmitere:

- Ziua 1: SVB în scădere cu 60%

- Ziua 2: First Republic în scădere cu 50%, Western Alliance în scădere cu 45%

- Ziua 3: Întregul ETF de bănci regionale KRE în scădere cu 25%

Analiza mea a fluxului de opțiuni prinsese de fapt cumpărările neobișnuite de put în SIVB. Dar sistemul meu nu a conectat dificultățile unei singure acțiuni cu riscul de contagion la nivel sectorial.

Soluția a fost implementarea scenariilor de contagion în testarea de stres:

- Dacă orice componentă sectorială scade >40% într-o zi, modelez scăderi de 20-30% în întregul sector

- Presupun că corelațiile ajung la 0,9+ în interiorul sectoarelor în timpul stresului

- Includ bucle de feedback reflexiv (vânzarea generează vânzare)

Cadrul Modern de Testare de Stres

După ce am trăit aceste trei crize, iată cadrul cuprinzător de testare de stres pe care îl folosesc acum trimestrial:

1. Scenarii de Stres de Corelație

- Forțează toate corelațiile la 0,9 (totul se mișcă împreună)

- Forțează toate corelațiile la -0,9 (relațiile se inversează)

- Testează reamestecarea aleatoare a matricei de corelație

2. Modelarea Evaporării Lichidității

- Lărgirea spreadului de 50x pe toate instrumentele

- Alunecare de 30-50% a poziției la stop-uri

- Imposibilitate completă de ieșire timp de 1-3 zile

3. Testarea Cascadei de Contagion

- Exploziile unei singure companii care se răspândesc la sectoare

- Contagion cross-asset (de la acțiuni la obligațiuni la valute)

- Contagion geografic (de la SUA la Europa la Asia)

4. Scenarii de Eșec Operațional

- Defecțiuni ale bursei (ca Nasdaq în timpul IPO Facebook)

- Falimente ale brokerilor (vă amintiți de MF Global?)

- Defecțiuni ale stack-ului tehnologic în timpul volatilității maxime

Fiecare scenariu este testat împotriva perioadelor de criză de 20 de zile, 5 zile și intraday. Dacă strategia nu poate supraviețui cu drawdown-uri rezonabile, nu tranzacționează cu bani reali.

Adevărul Incomod despre Backtesting

Iată ce m-a învățat 14 ani de tranzacționare în crize: backtesting-ul tradițional este periculos de incomplet. El presupune:

- Poți executa la prețurile istorice (nu poți în timpul crizelor)

- Corelațiile rămân stabile (nu o fac când frica crește brusc)

- Brokerul/bursa ta rămâne operațională (adesea fals)

- Stop loss-urile funcționează conform specificațiilor (alunecarea de 20-50% este comună)

Cadrele de management al riscului care par indestructibile în backtest-uri se sparg adesea la primul contact cu condiții reale de criză.

Testarea de stres reală înseamnă modelarea defecțiunilor microstructurii pieței, nu doar a mișcărilor de preț. Înseamnă să presupui că acoperirile tale vor eșuca exact când ai nevoie de ele cel mai mult. Înseamnă să accepți că drawdown-ul tău maxim de 15% ar putea deveni 40% peste noapte.

Ghid Practic de Implementare

Începe cu acești pași specifici săptămâna aceasta:

Pasul 1: Descarcă date din perioade de criză

- 15-30 septembrie 2008 (falimentul Lehman)

- 9-23 martie 2020 (prăbușirea COVID)

- 8-15 martie 2023 (eșecul SVB)

- 24 august 2015 (Flash crash)

- 6 mai 2010 (Flash crash-ul original)

Pasul 2: Modifică motorul tău de backtest

- Adaugă multiplicatori de lărgire a spreadului (începe cu 10x, 25x, 50x)

- Implementează modele de alunecare (2%, 5%, 10% din dimensiunea poziției)

- Codează funcții de suprascriere a corelației

- Adaugă scenarii "fără execuție" pentru ordinele limită

Pasul 3: Rulează strategia ta actuală prin fiecare criză

- Documentează drawdown-ul maxim cu execuție realistă

- Notează care presupuneri s-au rupt primul

- Calculează timpul de recuperare de la drawdown-uri

- Identifică tipare comune de eșec

Pasul 4: Implementează întrerupătoare de circuit

- Reducerea dimensiunii poziției bazată pe corelație

- Limite de levier bazate pe volatilitate

- Plafoane de expunere sectorială

- Limite de pierdere zilnică care chiar se respectă

Pentru testarea automată de stres, instrumentele de analiză a riscului FibAlgo pot ajuta la identificarea zonelor de vulnerabilitate din strategia ta înainte de următoarea criză.

Crizele pe Care Nu Le-Ai Văzut Încă

Am testat de stres împotriva crizelor trecute, dar dar viitoarelor? Iată scenariile pe care le modelez acum:

- Eșec sistemic al stablecoin-urilor: Ce se întâmplă dacă USDT își pierde paritatea în timpul unei crize?

- Flash crash condus de AI: Algoritmi care declanșează stop-uri în cascadă în milisecunde

- Insolvența exchange-urilor de criptomonede: FTX a fost doar începutul

- Lansarea monedei digitale a băncii centrale: Schimbări masive ale regimului FX peste noapte

- Atac cibernetic la infrastructura financiară: Piețe înghețate zile întregi

Fiecare necesită parametri diferiți de testare de stres. Scenariile de deparitate ale stablecoin-urilor pe care le modelez presupun reduceri de 20-40% și perioade de recuperare de mai multe zile.

Concluzia Finală despre Tranzacționarea Rezistentă la Crize

După ce am ghidat capitalul prin trei crize majore, un adevăr iese în evidență: strategia care supraviețuiește nu este cea mai profitabilă — este cea mai robustă.

Fiecare sistem pe care l-am construit din 2008 trebuie să treacă testul celor trei crize:

- Poate supraviețui unei rupturi de corelație? (testul 2008)

- Poate gestiona evaporarea lichidității? (testul COVID)

- Poate rezista contagionului sectorial? (testul SVB)

Majoritatea nu pot. Cele care reușesc arată de obicei randamente cu 30-40% mai mici în piețe normale. Acesta este prețul supraviețuirii în criză — și merită fiecare punct procentual pierdut când următoarea lebădă neagră aterizează.

Reține: piețele pot rămâne iraționale mai mult decât poți tu rămâne solvent. Dar cu o testare de stres adecvată, poți rămâne solvent prin orice îți aruncă piața.

Următoarea criză vine. Așa este întotdeauna. Întrebarea este: sistemul tău de tranzacționare va supraviețui?