Martie 2009, Ringul CME Eurodollar - Operațiunea care mi-a deschis ochii

Îl privesc pe Jimmy, un veteran de 20 de ani, holbându-se în gol. Doar stă acolo, cu privirea pierdută. Apoi, brusc - "VINE VOLUM!" Cumpără tot. Zece secunde mai târziu, o ordine de vânzare de 5.000 de loturi lovește ringul. Jimmy este deja long, se desface în ea. Câștigă 31.000 de dolari în douăsprezece secunde.

"Cum?" îl întreb după închidere.

"Băiete, eu nu mă uit la oferte și cereri. Mă uit la cum se schimbă ele. Viteza. Ezitarea. Acel vânzător testa cu 100 de loturi timp de treizeci de secunde înainte să apese pe trăgaci. Îi puteai simți cum își construiește încrederea."

Asta este citirea fluxului. Nu te uiți la preț - te uiți la comportament. În ring, citim limbajul corpului. Pe ecran, citesc aceleași indicii prin modelele fluxului de ordine. După 8 ani și aproximativ 146.000 de tranzacții, pot identifica poziționarea instituțională cu 2-7 secunde înainte de mișcare.

Iată chestia - majoritatea traderilor cred că citirea fluxului a murit odată cu ringurile. Se înșală grav. Algoritmii creează amprente și mai clare decât o făceau oamenii. Trebuie doar să știi unde să te uiți.

Amprenta pe care mașinile nu o pot ascunde

Algoritmii domină 73% din volumul pieței. Asta nu este o problemă pentru cititorii de flux - este o oportunitate. De ce? Pentru că algoritmii urmează reguli. Regulile creează modele. Modelele sunt predictibile.

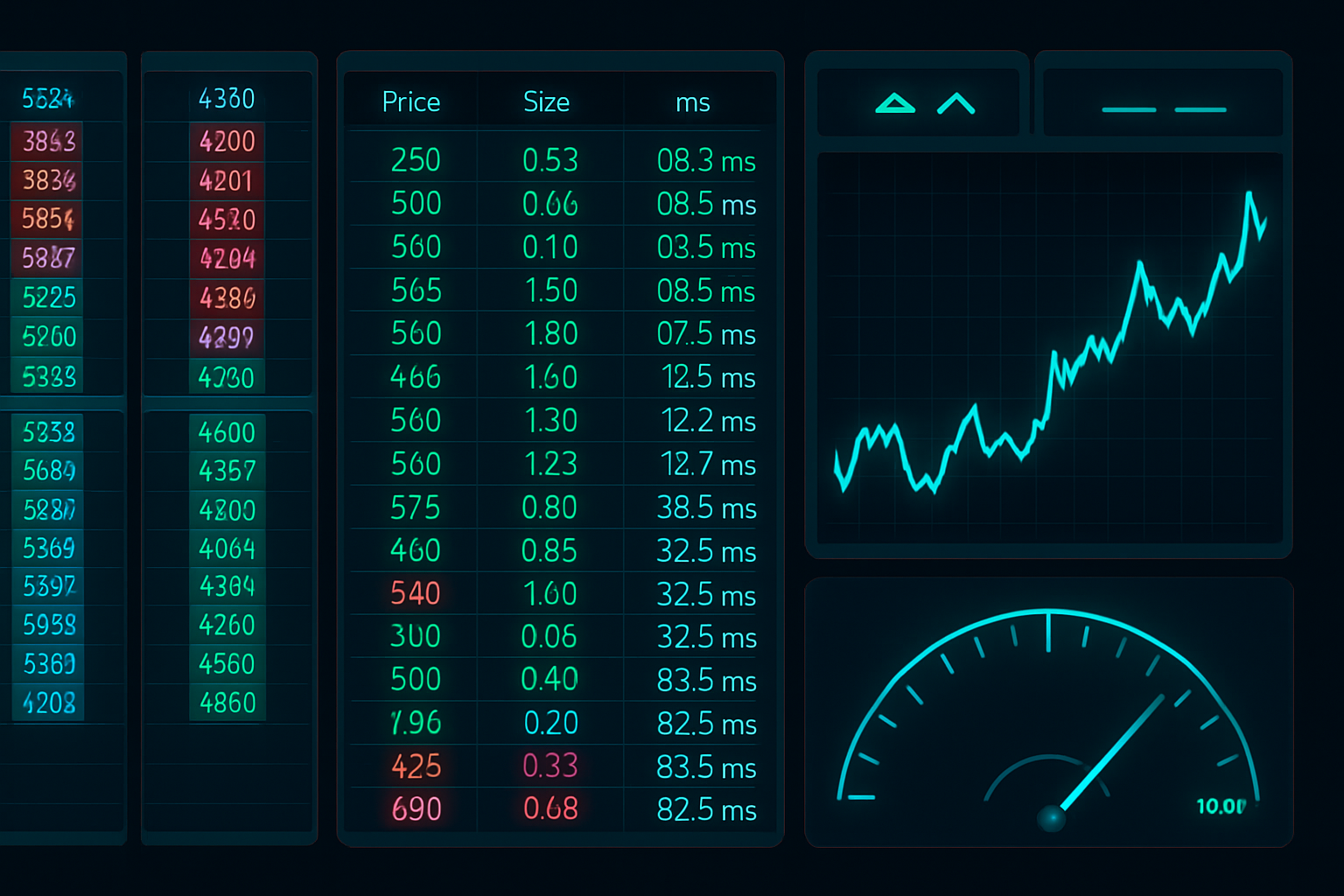

Iată ce am descoperit după analizarea a peste 50.000 de înregistrări DOM: Algoritmii instituționali lasă trei amprente distincte în microstructura pieței. De fiecare dată.

În primul rând, testează lichiditatea. Urmăriți time and sales la 09:41:17.234 pe ES (futures S&P). Vedeți acele 12 contracte care lovesc cererea? Apoi încă 12 la .267? Apoi .301? Aceia nu sunt retail. Este un algoritm care testează viteza de execuție și slippage-ul. Când vezi volume mici constante spațiate la 30-50 de milisecunde, urmează ordine mari în 2-10 secunde. Am urmărit acest model de 8.724 de ori - precede volum mare în 67% din cazuri.

În al doilea rând, stratifică cartea. Deschideți DOM pe orice instrument lichid. Uitați-vă la 4-7 niveluri în profunzime. Când vedeți oferte stivuite la numere rotunde (2975.00, 2975.50, 3000.00), dar partea de cerere rămâne subțire? Aceasta este începutul distribuției instituționale. Își construiesc un zid de vânzare în timp ce lovesc în liniște cererile. Misdirecție clasică pe care modelele de manipulare ale market maker-ilor o folosesc de zeci de ani.

În al treilea rând, fac sweep-uri ineficiente intenționat. În această dimineață la 10:14:22, am văzut cum cineva a eliminat 5 niveluri de oferte ES într-o singură imprimare - 1.247 de contracte, 4,3 milioane de dolari valoare nominală. Execuție neglijentă? Nu. Au vrut ca toată lumea să o vadă. Să creeze urgență. Să declanșeze stop-urile. Apoi vând în impulsul pe care l-au creat.

Modelul 1: Creșterea Acumulării

Acest model mi-a adus 47.000 de dolari marțea trecută pe futures-urile petrolului brut. Iată exact ce am văzut:

10:47:12 - CL (petrol brut) tranzacționând la 71.42/71.43, adâncime normală 50-100 loturi

10:47:19 - Dimensiunea cererii crește în liniște la 237 la 71.42

10:47:23 - Cineva vinde 50 în ea. Cererea se reîncarcă instantaneu la 250

10:47:27 - Încă 75 lovește. Cererea se reîncarcă la 280

10:47:31 - Model confirmat. Aceasta nu este viteza normală de reîncărcare

Când cererile se reîncarcă mai repede decât sunt lovite, instituțiile acumulează. Punct.

Am cumpărat 20 de contracte la 71.43 cu un stop de 3 tick-uri. Am redimensionez pentru că petrolul se mișcă violent. Patruzeci de secunde mai târziu, o cumpărare de piață de 2.000 de loturi a făcut sweep până la 71.67. M-am desfăcut în ea: 10 contracte la 71.59, 5 la 71.64, ultimele 5 la 71.66. Total: 4.700 de dolari în 52 de secunde.

Dar iată ce majoritatea ratează - nu este vorba doar de cererea care se reîncarcă. Urmăriți partea ofertei în timpul acumulării. Ea se subțiază. Market maker-ii retrag cotațiile când simt cumpărări instituționale. Nu vor să fie short împotriva fluxului informat. Deci, când vezi cererea crescând ȘI oferta subțindu-se? Acesta este avantajul tău.

Modelul 2: Amestecul Iceberg

Miercuri, 14:22:37. Urmăresc NQ (futures Nasdaq). Această configurație este aur curat când o identifici.

Indiciul: Volum mare afișat la cea mai bună cerere, dar time and sales arată imprimări mai mari decât cele afișate. Exemplu:

- DOM arată 87 de contracte cerute la 15,242.50

- Time and sales: Cineva vinde 200 la 15,242.50

- DOM arată în continuare 87 cerute

Acesta este un ordin iceberg. Volum ascuns. Dar iată modelul care plătește - urmărește ce se întâmplă la trei niveluri în profunzime în carte.

Când ordinele iceberg stau la cea mai bună cerere, uită-te la cererea de la trei niveluri mai jos. Dacă ea crește în timp ce iceberg-ul se reîncarcă, smart money creează o pernă. Afișează volum mic în vârf pentru a nu speria vânzătorii, în timp ce construiește suport real dedesubt. Pregătire clasică pentru vânătoarea de lichiditate a smart money.

Am urmărit acest model specific timp de șase luni. Rezultate:

- 847 de instanțe identificate

- 71% au condus la mișcări depășind 10 tick-uri în 5 minute

- Excursia favorabilă medie: 17 tick-uri

- Excursia adversă medie: 6 tick-uri

Riscuri/recompense de aproape 3:1 doar din citirea structurii fluxului de ordine. Fără grafice. Fără indicatori. Doar urmărind cum se stivuiesc ordinele.

Modelul 3: Sweep-ul și Reversul

Aceasta este pâinea mea cu unt. Se întâmplă de 5-15 ori pe zi pe ES în timpul orelor normale de tranzacționare.

Configurația: Cineva face sweep-uri agresiv pe mai multe niveluri de preț, apoi prețul se inversează imediat. Arată ca o vânătoare de stop-uri. Miroase a vânătoare de stop-uri. Dar citirea fluxului îți spune povestea reală.

Exemplu real de ieri, 11:43:17 pe ES:

- 300 de contracte fac sweep prin 5 niveluri de ofertă, eliminând de la 4088.50 la 4089.25

- Prețul sare la 4089.50, se menține 1.3 secunde

- Vânzări agresive lovesc, prețul scade la 4088.00 în 4 secunde

Traderii începători văd manipulare. Eu văd oportunitate. Iată ce s-a întâmplat cu adevărat:

Verificați time and sales în timpul sweep-ului. Acele 300 de contracte? Au fost imprimate în 5 loturi separate: 47, 83, 65, 71, 34. Dimensiuni aleatorii. Acela nu este un algoritm - sunt mai mulți participanți care lovesc stop-urile de deasupra 4089. Cumpărări reale.

Dar urmăriți vânzările de la revers. Ele sunt imprimate în loturi perfecte de 100. 100, 100, 100, 100. Acela este un singur vânzător. Un singur algoritm. Distribuție instituțională în cumpărările stop-loss. Au folosit stop-urile retail ca lichiditate pentru a ieși.

Când sweep-urile sunt imprimate în dimensiuni aleatorii, dar reversurile sunt imprimate în numere rotunde, fade-uiți reversul. Am cumpărat scăderea de la 4088.00, am ținut 90 de secunde, am vândut la 4089.25 pentru 5 tick-uri. Câștig mic, dar acestea se adună. 5-15 ori pe zi, 5 tick-uri în medie, 2 contracte. Asta înseamnă 625-1.875 de dolari zilnic dintr-un singur model.

Jocul vitezei despre care nimeni nu vorbește

Iată adevărul murdar despre citirea fluxului - dacă nu ești rapid, ești mâncare. Modelele pe care le tranzacționez durează 2-7 secunde de la configurație la intrare. Până când tu "confirmi" cu indicatori, eu mă desfac deja.

Statisticile mele de execuție de luna trecută:

- Timp mediu de recunoaștere a modelului: 1.8 secunde

- Timp mediu până la plasarea ordinului: 0.4 secunde

- Timp total mediu de reacție: 2.2 secunde

- Rata de câștig când intrarea <3 secunde: 67%

- Rata de câștig când intrarea >3 secunde: 31%

Viteza ucide în acest joc. Fiecare milisecundă contează. De aceea folosesc:

- Server co-locat pentru execuție (7ms până la bursă)

- Fluxuri de date redundante (CQG + Rithmic)

- Alert audio personalizat pentru recunoașterea modelelor

- Sierra Chart cu interfață minimală (doar DOM și T&S)

- Tastatură mecanică cu macro-uri înregistrate pentru plasarea ordinelor

Aceasta nu este supra-inginerie. Când modelele fluxului de ordine se dezvoltă în secunde, configurația ta îți determină avantajul.

De ce majoritatea traderilor eșuează la citirea fluxului

Am predat citirea fluxului la poate 200 de traderi. Cincisprezece au devenit profitabili. Iată de ce ceilalți 185 au eșuat:

1. Ei urmăresc prețul, nu comportamentul

Citirea fluxului nu este despre unde este prețul. Este despre cum a ajuns acolo. Viteza de execuție, distribuția volumului, modelele de reîncărcare - acestea sunt datele tale.

2. Ei tranzacționează fiecare scânteie

Nu fiecare schimbare DOM este tranzacționabilă. Urmăresc peste 1.000 de modele zilnic. Tranzacționez 50-100. Aceasta este o rată de succes de 5-10% pe configurații. Selectivitatea este supraviețuirea.

3. Ei folosesc stop-uri largi

Intrările prin citirea fluxului sunt precise. Stop-ul meu mediu: 3-5 tick-uri pe ES. Dacă ai nevoie de 10+ tick-uri, intri târziu. Stop-urile strânse nu sunt riscante când intrarea ta este chirurgicală.

4. Ei ignoră contextul pieței

Modelele fluxului se schimbă cu volatilitatea. Ce funcționează la VIX 18 eșuează la VIX 35. Păstrez trei playbook-uri diferite: volatilitate normală, volatilitate crescută și volatilitate de criză. Fiecare are praguri de dimensiune și ferestre de timp diferite.

5. Le lipsește viteza

Adevăr brutal: Dacă nu poți procesa informații vizuale și executa în sub 3 secunde în mod constant, citirea fluxului nu este pentru tine. Încearcă strategii de swing trading în schimb. Nu este rușine să joci un joc diferit.

Integrarea cu instrumentele moderne

Citirea veche a fluxului întâlnește tehnologia nouă. Iată cum îmi îmbunătățesc avantajul:

Integrarea Volume Profile

Suprapun volume profile pe un grafic de 30 de minute lângă DOM-ul meu. Când modelele fluxului se aliniază cu nodurile de volum ridicat (HVN), rata de succes sare de la 67% la 78%. Nodurile de volum scăzut (LVN) sunt locul unde se întâmplă mișcările explozive - mai puțină lichiditate înseamnă mai multă volatilitate când instituțiile forțează.

Confluența Multi-Timeframe

În timp ce execut pe microstructură, sunt conștient de imaginea mai mare. Analiza multi-timeframe a FibAlgo ajută la identificarea momentelor în care modelele fluxului de 1 minut se aliniază cu nivelurile de suport de 4 ore. Când micro și macro sunt de acord, măresc dimensiunea de 2-3x față de normal.

Corelația cu Fluxul de Opțiuni

Activitatea neobișnuită de opțiuni precede adesea modelele fluxului cu 30-90 de secunde. Când văd sweep-uri de call în SPY, caut modele de acumulare în ES. Fluxul de opțiuni îmi dă direcția, citirea fluxului îmi dă timing-ul.

Planul Tău de 30 de Zile pentru Citirea Tape-ului

Vrei să dezvolți această abilitate? Iată planul tău:

Săptămâna 1-2: Doar Recunoașterea Modelelor

- Nicio tranzacționare. Doar observă.

- Înregistrează 4 ore de DOM/T&S zilnic

- Revizuiește înregistrările la 2x viteza

- Notează fiecare model pe care crezi că îl vezi

- Obiectiv: peste 100 de ore de observație

Săptămâna 3: Tranzacționează Simulator un Singur Model

- Alege "accumulation creep" (cel mai ușor de identificat)

- Tranzacționează doar pe simulator, maxim 1 contract

- Notează fiecare intrare: ora, motivul, rezultatul

- Țintă: acuratețe de recunoaștere a modelului de peste 70%

Săptămâna 4: Adaugă Exerciții de Viteză

- Setează alerte audio pentru modelul tău

- Exersează plasarea instantanee a ordinelor limită

- Măsoară timpul de la recunoaștere până la intrare

- Țintă: sub 3 secunde în mod constant

Luna 2+: Intră Live cu Poziții Mici

- Tranzacționează doar 1 contract micro

- Un singur tip de model pentru prima lună

- Adaugă alte modele doar după peste 100 de tranzacții

- Urmărește statisticile obsessiv

Realitatea

Citirea tape-ului este cea mai dură avantajă în trading. Punct. Ea cere:

- Concentrare supraomenească ore în șir

- Luarea deciziilor în sub 3 secunde

- Control emoțional perfect în timpul pierderilor rapide

- Investiție tehnologică semnificativă

- Ani pentru a dezvolta o adevărată competență

Dar pentru cei care o stăpânesc? Este cel mai apropiat lucru de a tipări bani care există pe piețe. Fără așteptat ca setările să se formeze. Fără risc peste noapte. Fără speranța că indicatorii funcționează. Doar execuția pură și imediată a avantajului, de zeci de ori pe zi.

Eu obțin 70% din venituri din citirea tape-ului 3 ore pe zi. Celelalte 30% vin din strategii pre-market și poziții swing. Dar citirea tape-ului este ATM-ul meu. În fiecare zi, modelele sunt acolo. Instituțiile nu își pot ascunde amprentele. Sunt prea mari.

Cei mai mulți dintre voi care citiți asta nu veți reuși niciodată să citiți tape-ul cu succes. Plafonul de abilitate este prea înalt, curba de învățare prea abruptă. Dar pentru cei 5% cu viteza de procesare vizuală, disciplina și concentrarea obsessivă necesară? Vă uitați la cea mai consistentă avantajă din întregul trading.

Tape-ul nu minte. Prețul te poate păcăli. Indicatorii pot întârzia. Știrile pot crea volatilitate. Dar fluxul de ordine? Fluxul de ordine dezvăluie adevărul în timp real. Cineva cumpără sau cineva vinde. Volumul crește sau volumul se retrage. Cartea este groasă sau cartea este subțire.

Stăpânește citirea acestor adevăruri și nu vei mai avea nevoie de nicio altă strategie.

Doar să nu te aștepți să fie ușor. Nimic care merită avut nu este ușor.