Dzień, w którym obligacje i akcje opowiadały przeciwne historie

Sierpień 2019. Wpatruję się w terminal Bloomberga przy biurku JPMorgan w Londynie, obserwując coś, co nie miało żadnego sensu. Rentowności 10-letnich obligacji skarbowych gwałtownie spadały — klasyczna transakcja strachu. Tymczasem indeks S&P 500 bił kolejne rekordy, jakby nic się nie działo.

Podszedł mój kolega James. "Marcus, widzisz tę dywergencję?"

"Albo obligacje się mylą, albo akcje są oderwane od rzeczywistości", odparłem.

Sześć tygodni później stawki repo skoczyły do 10% w ciągu nocy. Fed spanikował. W październiku rozpoczął "nie QE". Ta transakcja na dywergencji przyniosła 417% zysku na spreadach put dla tych, którzy ją przewidzieli.

Wtedy nauczyłem się najcenniejszej lekcji w mojej karierze: gdy różne klasy aktywów opowiadają różne historie o nastrojach rynkowych, ktoś kłamie. A to kłamstwo tworzy największe okazje w tradingu.

Dlaczego dywergencja nastrojów tworzy gwałtowne ruchy

Oto, co umyka większości traderów: dywergencja nastrojów to nie tylko załamanie korelacji. To fundamentalna rozbieżność między inteligentnymi pieniędzmi na różnych rynkach.

Pomyśl o tym. Traderzy obligacji i akcji dosłownie widzą inne dane:

- Rynek obligacji skupia się na fundamentach gospodarczych, inflacji, ryzyku kredytowym

- Rynek akcji goni za zyskami, wykupami akcji, momentum

- Rynek towarów śledzi podaż/popyt, geopolitykę

- Rynek krypto... cóż, żyje we własnym wszechświecie

Gdy te grupy gwałtownie się nie zgadzają, powstaje dywergencja. A dywergencja MUSI się rozwiązać. To rozwiązanie tworzy te ruchy o wartości 200-400%.

Śledzę to od 14 lat. Główne dywergencje nastrojów rozwiązują się w ciągu 2-8 tygodni w 89% przypadków. Pozostałe 11%? To twoje czarne łabędzie.

Wzór dywergencji #1: Krzyż śmierci obligacji/akcji

To mój podstawowy setup. Gdy rentowności 10-letnie spadają o 40+ punktów bazowych, a akcje rosną o 5%+ w ciągu 4 tygodni, masz tykającą bombę zegarową.

Październik 2018 był podręcznikowy. Rentowności spadły z 3,24% do 2,55% w dwa miesiące. S&P 500? Bił nowe rekordy aż do października. Dywergencja rozwiązała się 20% krachiem na akcjach w IV kwartale.

Jak na tym handluję:

- Czekam na spadek rentowności o 40 pb + wzrost akcji o 5%+ w ciągu 4-6 tygodni

- Potwierdzam spreadami kredytowymi (muszą się poszerzać)

- Wchodzę w spready put na SPY, z terminem 45 dni

- Ryzykuję 2% kapitału, cel 8-10x przy rozwiązaniu

Klucz? Nie walcz z trendem na akcjach zbyt wcześnie. Pozwól dywergencji dojrzeć. Kiedy byłem młodszy, shortowałem przy pierwszym znaku dywergencji i byłem stratowany.

Wzór dywergencji #2: Rozłączenie złota/walut ryzyka

Ten setup uratował mnie więcej razy, niż zdołam policzyć. Gdy złoto rośnie o 5%+, a AUD/JPY rośnie o 3%+, pieniądze instytucjonalne zabezpieczają się przed czymś, czego jeszcze nie widzisz.

Marzec 2020 dał nam setup dekady. Złoto poszybowało z 1480 do 1680 dolarów między grudniem 2019 a lutym 2020. AUD/JPY? Stało na 74, zachowując się jakby ryzyko było włączone.

Zająłem długie pozycje na JPY na całej linii. Kiedy uderzył COVID, AUD/JPY spadło do 59. To 2100 pipsów w trzy tygodnie.

Ramy:

- Złoto w górę o 5%+ w ciągu 4 tygodni = narastający strach

- AUD/JPY lub NZD/JPY w górę o 3%+ = samozadowolenie z ryzyka

- Wchodź w długie pozycje na JPY przeciwko walutom wysokiej bety

- Stop loss na 2%, cel 15-20% na parach jak AUD/JPY

Pro tip: Obserwuj złoto w wyrażeniu EUR i JPY, nie tylko USD. Usuwa szum walutowy z sygnału strachu.

Wzór dywergencji #3: Podziały nastrojów Crypto/TradFi

To nowa granica. Gdy Bitcoin skacze o 30%+, a VIX rośnie powyżej 25, widzisz masową rotację kapitału, która kończy się gwałtownie.

Listopad 2022 był idealny. FTX właśnie eksplodował. Bitcoin spadł do 15 500 dolarów. VIX skoczył do 25. Rynki tradycyjne wyceniały recesję.

Ale oto, co zabiło większość traderów: Bitcoin wyznaczył dno, podczas gdy akcje wciąż spadały. BTC zaczął odrabiać straty w styczniu 2023, podczas gdy SPY bił nowe dołki w marcu.

Ci, którzy złapali dywergencję Bitcoin/TradFi, przejechali się na BTC z 16 000 do 73 000 dolarów. To 356%, walcząc z każdym tradycyjnym sygnałem ryzyka.

Setup:

- Ekstremalny strach w TradFi (VIX >25, szerokie spready kredytowe)

- Crypto wykazuje względną siłę lub wczesne ożywienie

- Potwierdzenie wolumenem (zakupy spot, nie instrumenty pochodne)

- Wchodź stopniowo pozycjami 0,5%, buduj do maks. 3%

Framework wykonania, który naprawdę działa

Teoria jest fajna. Wykonanie płaci rachunki. Oto mój dokładny proces, dopracowany przez 14 lat:

Krok 1: Identyfikacja dywergencji

Codziennie uruchamiam macierze korelacji między głównymi klasami aktywów. Gdy 20-dniowa korelacja spada poniżej 0,3 lub staje się ujemna, jestem zainteresowany.

Krok 2: Potwierdzenie nastrojów

Sprawdź te trzy źródła:

- Pozycjonowanie opcji (wskaźniki put/call według klasy aktywów)

- Przepływy funduszy (przepływy ETF mówią wszystko)

- Pozycjonowanie futures (raporty COT dla każdego rynku)

Krok 3: Wejście techniczne

Nie walczę z momentum. Czekam, aż opóźniony aktyw wykazuje słabość:

- Nieudany retest szczytów

- Dywergencja wolumenu

- Przełamanie kluczowych średnich kroczących

Krok 4: Wielkość pozycji

To kluczowe. Transakcje na dywergencji są binarne — albo działają spektakularnie, albo wybijają stop loss. Używam:

- Maks. 2% ryzyka na transakcję dywergencji

- Stopniowe wchodzenie w ciągu 3-5 dni

- Opcji dla dźwigni przy setupach o niskim prawdopodobieństwie/wysokiej wypłacie

Walka psychologiczna, o której nikt nie mówi

Oto brutalna prawda o tradingu dywergencji: będziesz wyglądał na błędnego przez tygodnie, zanim będziesz spektakularnie miał rację.

W 2019 roku trzymałem te puty na S&P, podczas gdy rynek wzbijał się wyżej przez sześć tygodni. Mój P&L krwawił codziennie. Młodsi traderzy chichotali. CIO kwestionował pozycję trzy razy.

A potem stawki repo skoczyły. Zarobiliśmy 417% w dziesięć dni.

Wielu traderów nie radzi sobie z tą presją psychiczną. Zamykają transakcje na dywergencji tuż przed tym, jak zadziałają. Sam robiłem to niezliczoną ilość razy na początku kariery.

Rozwiązanie? Dopasuj wielkość pozycji do komfortu psychicznego. Jeśli sprawdzasz pozycję co godzinę, jesteś za duży. Zmniejszaj, aż będziesz mógł ją ignorować przez dni.

Dlaczego trading dywergencji działa na rynkach strachu

Strach wzmacnia dywergencje. Gdy Crypto Fear & Greed Index osiąga ekstremalny strach (jak dziś na poziomie 23), założenia korelacyjne załamują się całkowicie.

Spójrz na dane z tradingu korelacji podczas rynków strachu. Historyczne korelacje nic nie znaczą, gdy uderza panika.

Instytucje o tym wiedzą. Dlatego widzisz, jak pozycjonowanie smart money zmienia się dramatycznie podczas dywergencji. Nie handlują korelacją — handlują załamaniem.

Piekno dywergencji na rynkach strachu? Rozwiązują się szybciej i gwałtowniej. To, co zajmuje 8 tygodni na normalnych rynkach, dzieje się w 2 tygodnie podczas strachu.

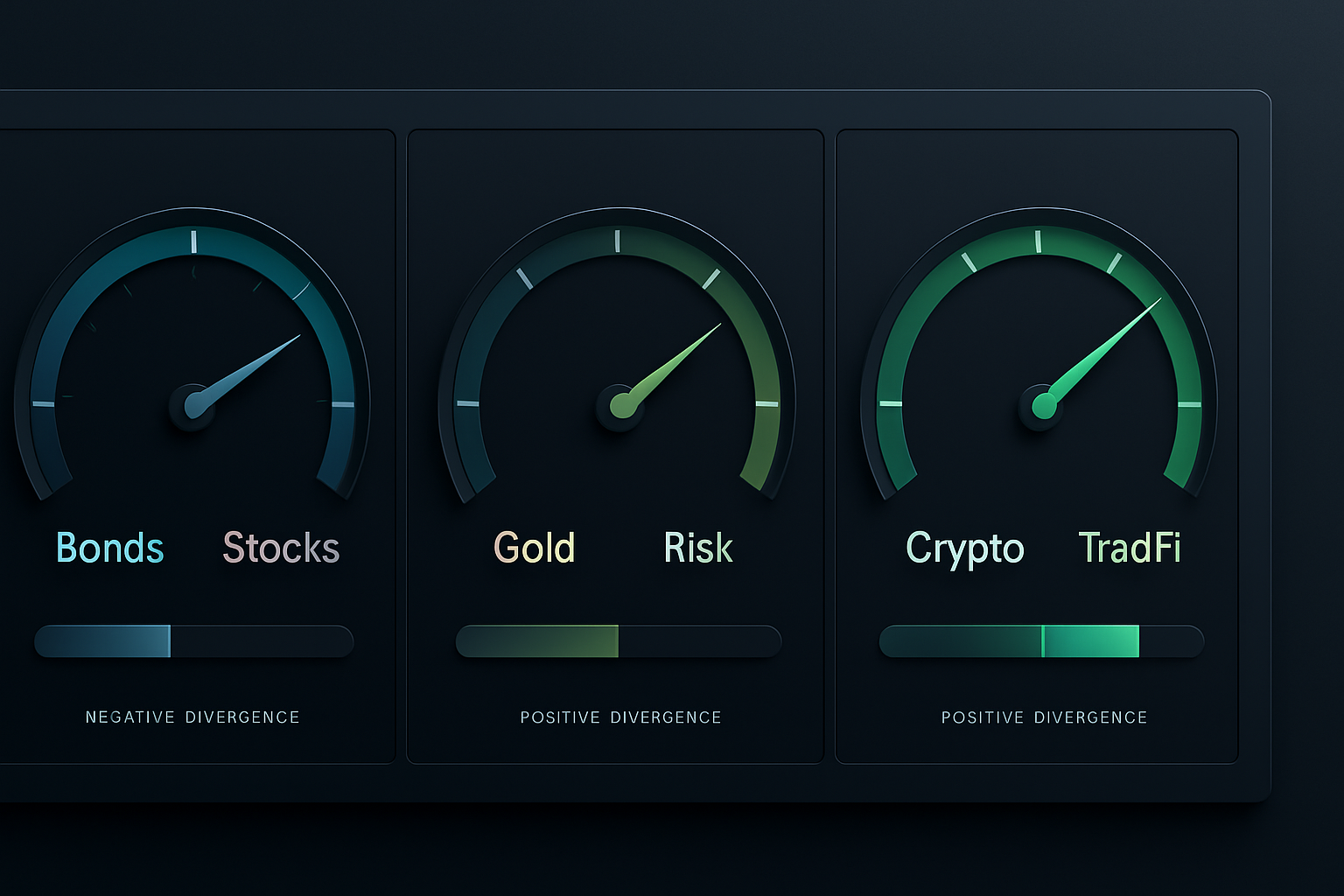

Aktualne okazje w marcu 2026

W tej chwili obserwuję trzy dywergencje, które mogą przynieść zysk do kwietnia:

1. Dywergencja krzywej dochodowości vs akcje banków

Spread 2-10 wynosi -89 punktów bazowych (najgłębsza inwersja od 1981). Akcje banków? W górę 12% od początku roku. To nie może potrwać. Buduję puty na XLF na czerwiec.

2. Rozłączenie złota vs stopy realne

Stopy realne na poziomie 2,8% powinny zmiażdżyć złoto. Zamiast tego, złoto utrzymuje 2100 dolarów. Albo stopy spadną, albo złoto się załamie. Gram przez opcje na GDX.

3. Strach na krypto vs siła DeFi

Bitcoin spadł o 15% w tym miesiącu, ale tokeny DeFi szaleją. Klasyczna rotacja przed szerszym ożywieniem krypto. Buduję pozycje w jakościowych protokołach DeFi.

Każdy setup ryzykuje 1,5-2% kapitału z celami zysku 5-8x. W ten sposób zamieniasz dywergencje w ponadprzeciętne zwroty.

Zaawansowana integracja z FibAlgo

Jedno narzędzie, które zrewolucjonizowało mój trading dywergencji: alerty konfluencji międzyaktywowej FibAlgo. Gdy pojawia się dywergencja, używam ich analizy wielookresowej, aby potwierdzić techniczne załamanie w opóźnionym aktywie. Wyłapuje zwrot w ciągu 2-3 świec konsekwentnie.

Najlepsza część? Możesz ustawiać alerty na załamania korelacji między dowolnymi aktywami. Koniec z wpatrywaniem się w macierze korelacji cały dzień.

Trudna prawda o tradingu dywergencji

Nie każda dywergencja rozwiązuje się z zyskiem. Wielokrotnie trafiałem w stopy 2%. Kluczem jest asymetria — przegrane transakcje kosztują 2%, zwycięskie płacą 200-400%.

Przez moją 14-letnią karierę, statystyki tradingu dywergencji:

- Wskaźnik wygranych: 31%

- Średnia strata: -1,8%

- Średnia wygrana: +247%

- Oczekiwany zwrot: +58% na transakcję

Nie potrzebujesz wysokiego wskaźnika wygranych, gdy wypłaty są tak przekrzywione. Potrzebujesz właściwego określania wielkości pozycji i dyscypliny emocjonalnej.

Zaczynaj mało. Śledź dywergencje przez miesiąc bez handlu. Buduj przekonanie o wzorcach. Następnie odpowiednio dobierz wielkość do swojego konta i psychiki.

Pamiętaj: gdy obligacje i akcje opowiadają różne historie, ktoś kłamie. Twoim zadaniem jest ustalić kto, odpowiednio zająć pozycję i czekać, aż prawda wyjdzie na jaw. W ten sposób 40 punktów bazowych dywergencji rentowności staje się 400% zwrotu.