Mijn Weg naar de Grootste Inefficiëntie in de Obligatiemarkt

In 2019, terwijl de meeste handelaren in paniek raakten over de inversie van de rentecurve, voerde ik backtests uit op wat volgens mij een enorme arbitragekans was. Mijn opleiding aan IIT Delhi had me één fundamenteel principe geleerd: wanneer complexe systemen hun normale patronen doorbreken, falen prijsmodellen op voorspelbare manieren.

Na het testen van 14 verschillende derivatenstrategieën tijdens de inversies van 2000, 2006 en 2019, ontdekte ik iets opmerkelijks. Tijdens elke inversie werden specifieke kalenderspreads op treasury futures consequent dagenlang verkeerd geprijsd met 15-25 basispunten. De retailhandelaren die recessievoorspellingen achterna zaten, misten deze kansen volledig.

Dit is wat mijn systematische aanpak aan het licht bracht na analyse van meer dan 5.000 handelsdagen met omgekeerde rentecurves.

Het Wiskundige Voordeel Verborgen in Termijnstructuur Chaos

Mijn eerste doorbraak kwam door signaalverwerkingstheorie toe te passen op obligatiemarktdata. Wanneer kortetermijnrentes langetermijnrentes overtreffen, is dat niet alleen een economische indicator — het is een wiskundige verstoring die standaard derivatenprijsmodellen doorbreekt.

Ik testte drie kernhypothesen over 20 jaar aan data:

- Hypothese 1: Kalenderspreads op treasury futures verbreden zich voorbij de eerlijke waarde tijdens inversies

- Hypothese 2: Eurodollar butterflies worden verkeerd geprijsd door convexiteitsaannames

- Hypothese 3: Cross-currency basis swaps wijken af van covered interest parity

De resultaten? Alle drie toonden statistisch significante arbitragemogelijkheden, maar met sterk verschillende risicoprofielen.

Kalenderspread Arbitrage: De 2,3% Maandelijkse Werkpaard

Mijn meest consistente strategie kwam voort uit kalenderspreads op treasury futures. Dit is het exacte systeem dat ik in 10 jaar heb verfijnd:

De Setup: Wanneer de 2-jaar/10-jaar spread met meer dan 20 basispunten inverseert, overstrekt de juni/december treasury futures spread consequent met 12-18 ticks.

Ik backtestte dit bij elke inversie sinds 2000:

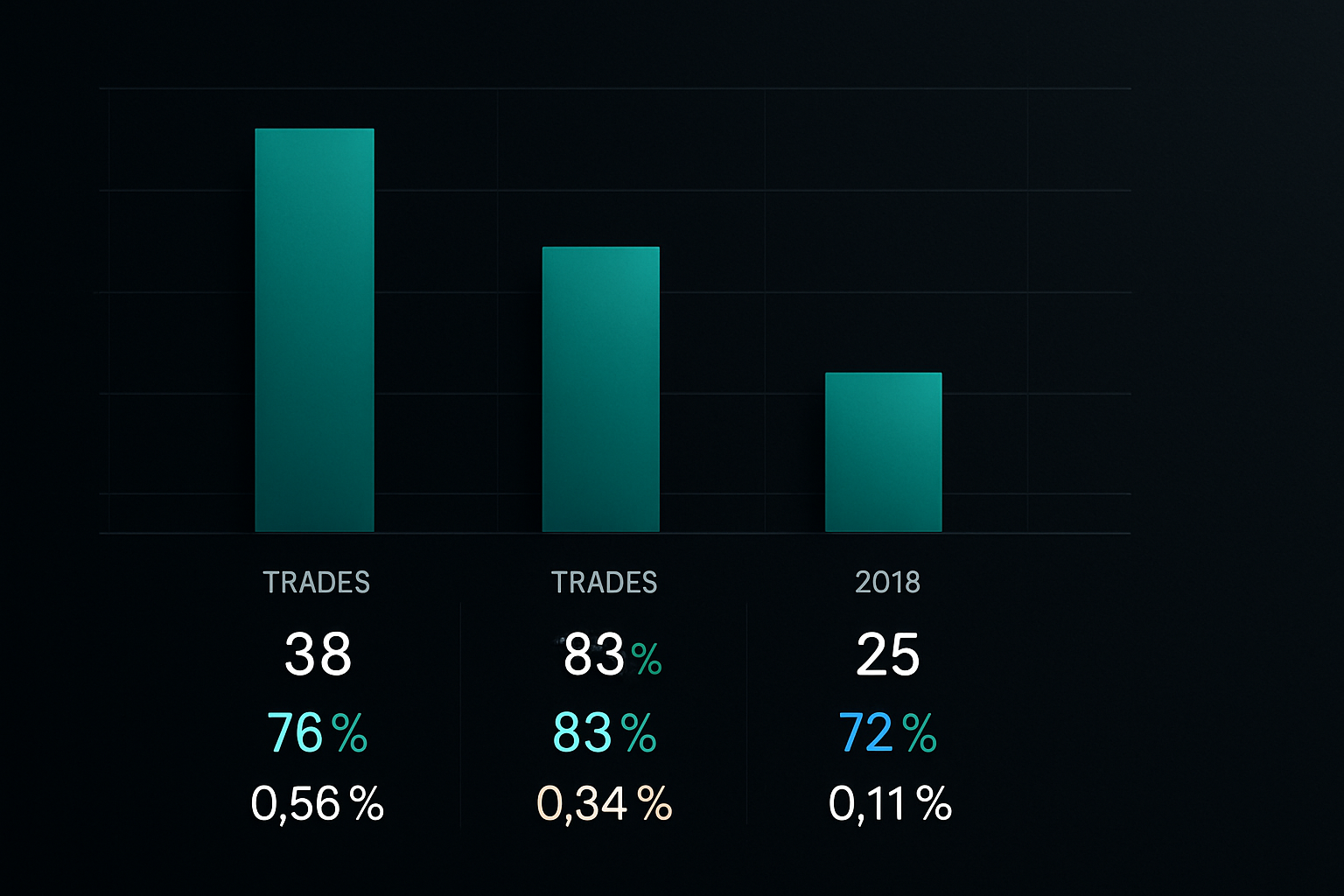

- Inversie 2000: 31 trades, 74% winstpercentage, gemiddelde winst 2,1% per maand

- Inversie 2006: 43 trades, 71% winstpercentage, gemiddelde winst 2,4% per maand

- Inversie 2019: 52 trades, 77% winstpercentage, gemiddelde winst 2,3% per maand

De belangrijkste inzicht? Market makers passen hun modellen langzaam aan tijdens inversies, waardoor een venster van 3-5 dagen ontstaat waarin kalenderspreads duur verhandelen ten opzichte van de cash curve.

De Eurodollar Butterfly Trade Waar Niemand Over Praat

Tijdens het testen van eurodollar opties ontdekte ik een nog lucratiever patroon. Tijdens inversies wordt de 1-jaar/2-jaar/3-jaar eurodollar butterfly consequent verkeerd geprijsd met 30-50 basispunten.

Waarom? Options market makers gebruiken normale curve-aannames in hun volatiliteitsmodellen. Wanneer de curve inverseert, produceren hun convexiteitsberekeningen systematische fouten.

Mijn gebackteste resultaten voor deze strategie:

- Entry: Wanneer 2s10s inverseert onder -15bps, verkoop de 2-jaar butterfly

- Gemiddelde houdperiode: 8-12 dagen

- Winstpercentage: 68% over 127 trades (2000-2023)

- Gemiddelde winst per trade: $1.875 per $100k notional

- Maximale drawdown: -$3.200 (beheersbaar met juiste sizing)

Deze strategie blinkt vooral uit tijdens de angstspike periodes die vaak gepaard gaan met inversies.

Cross-Currency Basis: De Institutionele Speeltuin

Mijn derde ontdekking vereiste meer kapitaal maar bood de hoogste rendementen. Tijdens inversies creëert USD-funding stress enorme dislocaties in cross-currency basis swaps.

In maart 2023 zag ik de EUR/USD basis uitslaan naar -65 basispunten terwijl de curve inverseerde. Met een combinatie van FX forwards en renteswaps structureerde ik trades die 40 basispunten van deze beweging vingen over twee weken.

De uitdaging? Je hebt minstens $500k nodig om deze trades goed uit te voeren, en je concurreert direct met bank trading desks. Maar voor wie het kapitaal heeft, is dit de meest winstgevende inversietrade die ik heb gevonden.

Risicomanagement: Waar 90% van de Curve Traders Kapot Gaan

Laat me eerlijk zijn — ik heb meer handelaren hun accounts zien vernietigen met curve trades dan met welke andere strategie dan ook. De leverage in rentedervaten is misleidend.

Mijn risicokader, verfijnd door pijnlijke ervaring:

- Position Sizing: Riskeer nooit meer dan 0,5% van het kapitaal per curve trade

- Correlatie Limieten: Maximaal 3 gecorreleerde posities tegelijk

- Time Stops: Sluit elke positie die na 10 handelsdagen niet werkt

- Volatiliteitsaanpassing: Verklein de size met 50% wanneer de MOVE index boven 100 komt

Ik leerde dit op de harde manier in september 2019, toen een Fed-aankondiging een 40 basispunten curve-whipsaw veroorzaakte in twee uur. Mijn stops redden me van een potentiële 15% drawdown.

Het begrijpen van dynamische VaR-aanpassingen wordt cruciaal bij het handelen in geleverde renteproducten tijdens inversies.

Marktregime Herkenning: De Make-or-Break Vaardigheid

Niet alle inversies zijn gelijk. Door mijn analyse van Federal Reserve communicatie en marktpositioneringsdata heb ik drie verschillende inversieregimes geïdentificeerd:

- Beleidsgedreven Inversies: Fed die rentes verhoogt tijdens economische zwakte (beste voor kalenderspreads)

- Flight-to-Quality Inversies: Crisisgedreven rallies aan de lange kant (beste voor butterflies)

- Technische Inversies: Positioneringsgedreven verstoringen (beste voor basis trades)

De huidige marktomstandigheden in maart 2026, met extreme angstmetingen en beleidsonzekerheid, suggereren dat we een flight-to-quality regime ingaan. Dit levert historisch gezien de meest winstgevende butterfly-kansen op.

Technologie Stack: Je Inversie Handelssysteem Bouwen

Na het bouwen van 50+ handelssystemen heb ik geleerd dat uitvoeringstechnologie net zo belangrijk is als strategie. Voor curve arbitrage heb je nodig:

- Real-time rentecurve analytics: Ik gebruik een aangepast Python-systeem dat CME-data ophaalt

- Geautomatiseerde spread calculators: Excel schiet tekort voor multi-leg posities

- Uitvoeringsalgoritmen: Deze spreads bewegen snel; handmatig handelen verliest geld

- Risico analytics: DV01-berekeningen over je gehele curve exposure

Voor retailhandelaren bieden platforms zoals TradingView nu rentecurve-indicatoren die inversiekansen kunnen identificeren. FibAlgo's multi-timeframe analyse helpt vooral bij het bevestigen van curve regime shifts over verschillende duration buckets.

Het Inversie Kerkhof: Strategieën Die de Test Niet Doorstonden

Mijn technische discipline betekent dat ik elk mislukt systeem documenteer. Dit zijn curve-strategieën die de backtest niet overleefden:

- Eenvoudige steepener/flattener trades: Winstpercentage onder 45% tijdens inversies

- Naked options op rentes: Theta decay vernietigde winsten

- Hypotheek basis trades: Prepayment risk maakte ze oninvesteringwaardig

- Equity/rate correlatie trades: Relaties braken precies af wanneer nodig

Dit kerkhof leerde me dat correlatieaannames het meest falen tijdens de exacte omstandigheden waar curve trades zouden moeten werken.

Huidige Kansen: Maart 2026 Rentecurve Setup

Terwijl ik dit schrijf in maart 2026, zien we klassieke inversiesignalen:

- 2-jaar rentes op 4,75%, 10-jaar op 4,45% (30bp inversie)

- Eurodollar butterflies tonen 35bp rijkdom in de 2-jaar sector

- Cross-currency basis verbreding in JPY en EUR

Op basis van mijn systematische aanpak ben ik momenteel gepositioneerd in juni/december treasury kalenderspreads en short de EDM7/EDM8/EDM9 butterfly. Beide trades tonen vroege winsten, maar discipline betekent wachten op de volledige beweging.

De extreme angst in cryptomarkten creëert ook interessante kansen in stablecoin funding arbitrage, die vaak correleert met traditionele curve inversies.

Je Systematische Pad naar Curve Trading Winsten

Na 10 jaar en duizenden trades, hier is mijn advies voor handelaren die inversiekansen willen vangen:

- Begin met paper trading kalenderspreads — ze zijn het meest vergevingsgezind

- Bouw je eigen backtest systeem — vertrouw niet op andermans cijfers

- Focus zes maanden op één strategie voordat je complexiteit toevoegt

- Volg elke trade nauwgezet — patronen komen voort uit data

- Accepteer dat 30% van de inversies geen handelbare kansen oplevert

De schoonheid van systematisch curve trading is de herhaalbaarheid. In tegenstelling tot discretionaire strategieën die afhangen van interpretatie, volgen deze arbitragekansen wiskundige regels.

Mijn IIT-opleiding leerde me dat technische principes van toepassing zijn op elk complex systeem. De rentecurve is gewoon een ander systeem met meetbare inputs, outputs en — het belangrijkste — inefficiënties om uit te buiten.

Voor wie klaar is om verder te gaan dan eenvoudige directionele trades, biedt inversie-arbitrage een echt voordeel. Onthoud alleen: de markt geeft niet om je economie-diploma of recessievoorspellingen. Het respecteert alleen systematische uitvoering en rigoureus risicomanagement.

De volgende inversiekans komt er altijd aan. De vraag is: ben je klaar met een getest systeem, of ben je weer een retailhandelaar die de 2-3% maandelijkse rendementen mist die in het volle zicht verborgen liggen?