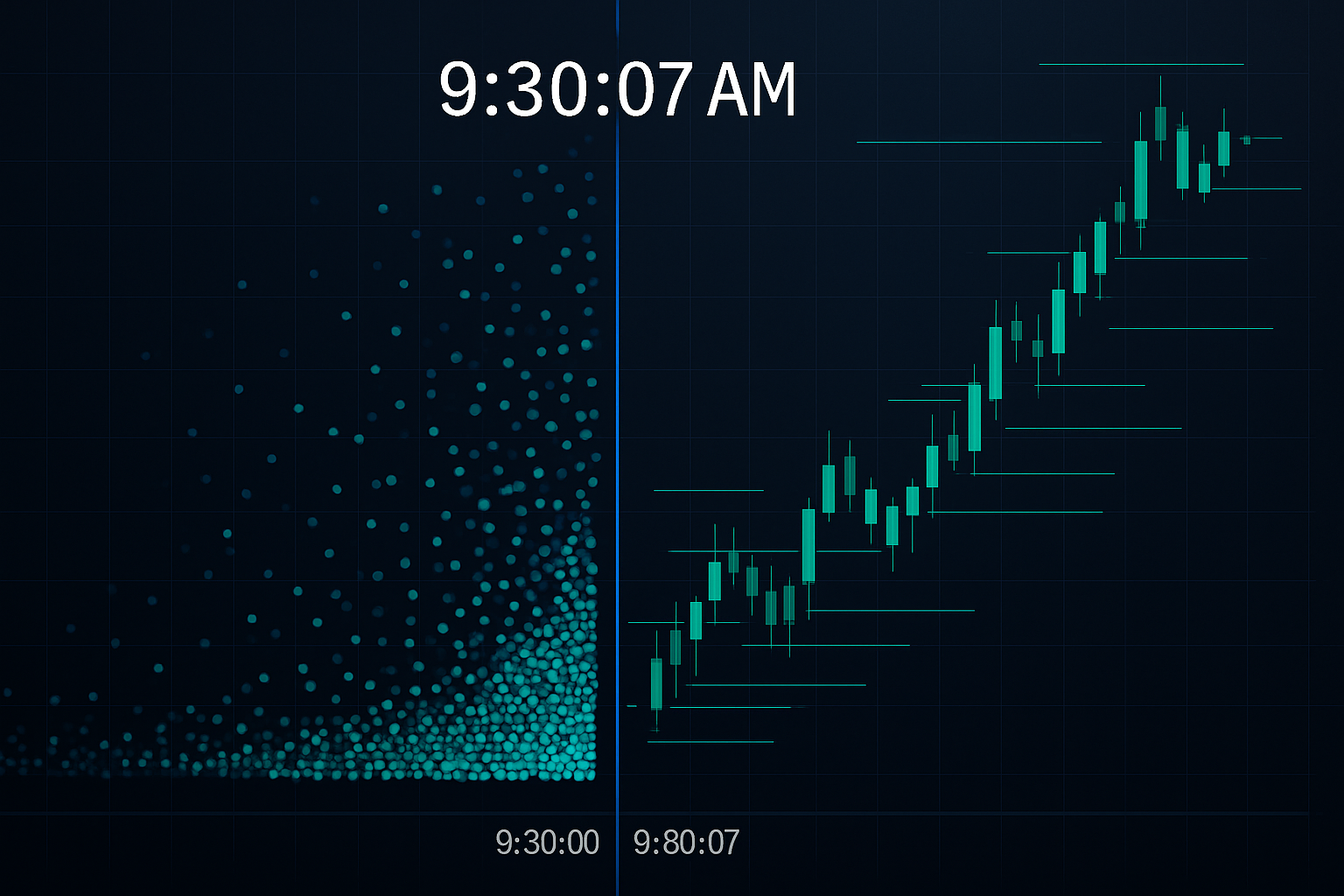

9:30:07 Pagi — Tujuh Saat yang Merugikan Runcit Berjuta-juta

Setiap pagi semasa pembukaan NYSE, saya menyaksikan corak yang sama dari meja FX JPMorgan saya. Pesanan runcit akan membanjiri masuk dalam tujuh saat pertama selepas 9:30:00. Menjelang 9:30:07, algoritma HFT sudah pun mengubah kedudukan, setelah mengesan dan berdagang menentang lonjakan aliran pesanan yang boleh diramal itu.

Algoritma itu tidak meneka. Mereka mengeksploitasi empat corak masa tertentu yang diulangi oleh pedagang runcit setiap hari. Selepas meninggalkan JPMorgan untuk fokus pada perdagangan sistematik, saya membina sistem pengesanan untuk mengenal pasti corak ini. Apa yang saya temui sepatutnya mengganggu setiap pedagang runcit.

Ini bukan tentang bersaing dengan HFT — perahu itu sudah berlayar. Ia tentang memahami dengan tepat bagaimana algoritma ini memburu pesanan anda dan belajar untuk berdagang di sekitar tingkah laku mereka yang boleh diramal.

Corak #1: Kegilaan Memberi Makan Semasa Pembukaan Pasaran

Inilah yang berlaku dalam tujuh saat kritikal selepas pembukaan pasaran. Pedagang runcit, yang telah meletakkan pesanan pasaran semalaman atau pada pembukaan, mencipta aliran satu arah yang besar. Algoritma HFT mengesan ketidakseimbangan ini dalam mikrosaat melalui analisis buku pesanan.

Semasa saya berdagang buku EUR/USD, kami akan melihat corak yang sama pada pembukaan London. Runcit akan membanjiri masuk pada jam 8:00 pagi GMT, mencipta herotan harga sementara. Algo akan memudarkan pergerakan ini dengan ketepatan 73% berdasarkan data dalaman kami.

Penyelesaiannya bukanlah untuk mengelakkan pembukaan sepenuhnya. Ia adalah untuk menunggu sehingga 9:37 pagi (NYSE) atau 8:07 pagi GMT (FX London). Pada masa itu, pemburuan algo awal telah selesai, dan anda berdagang dalam keadaan pasaran yang lebih bersih. Pelarasan mudah ini meningkatkan harga kemasukan saya secara purata sebanyak 3-5 mata asas dalam FX, yang diterjemahkan kepada $300-500 setiap lot standard.

Memahami corak mikrostruktur pasaran menjadi penting di sini. Algo bukan sekadar lebih pantas — mereka membaca corak aliran pesanan yang anda tidak boleh lihat tanpa alat khusus.

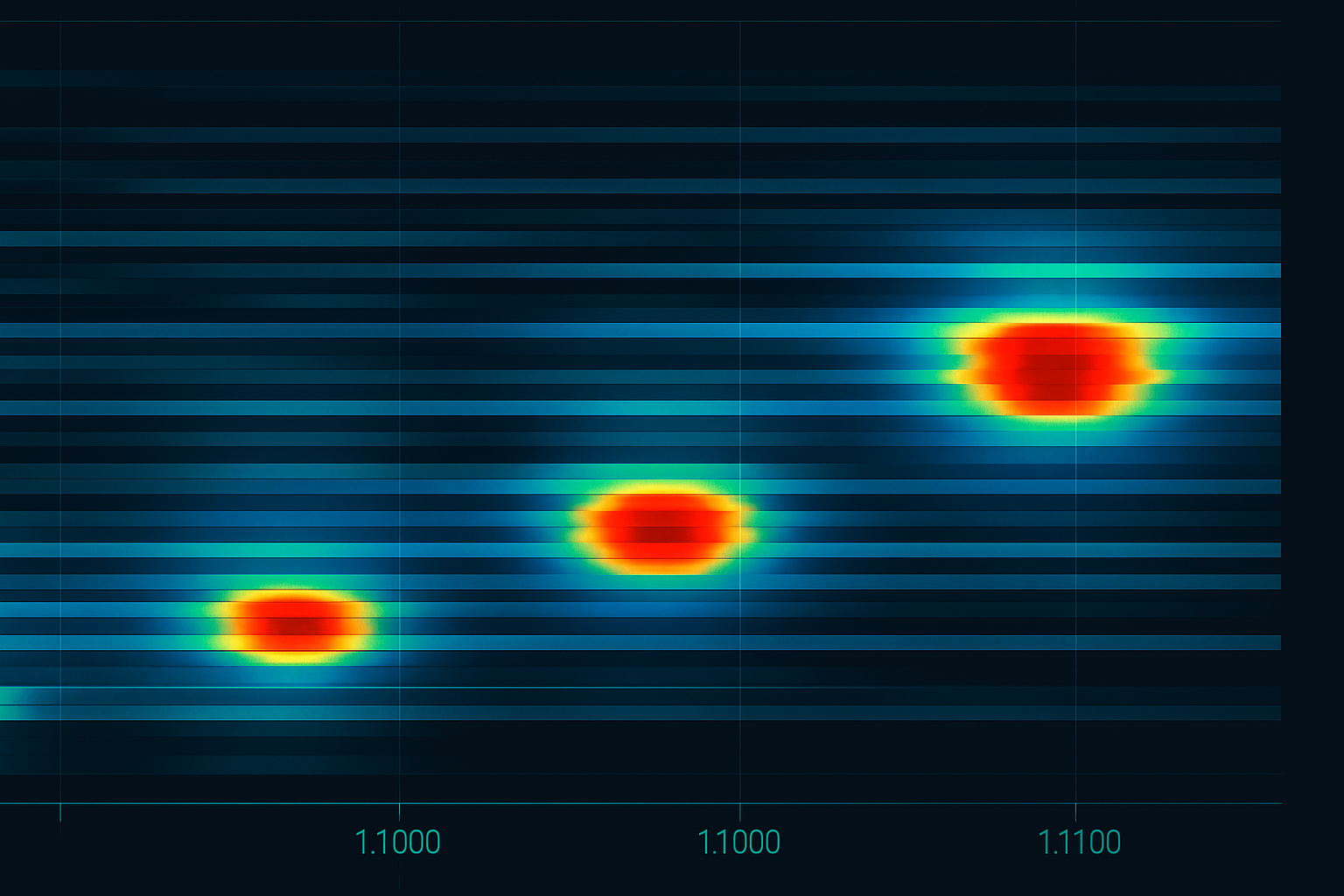

Corak #2: Pembunuhan Nombor Bulat

Setiap kali Bitcoin menghampiri $50,000, EUR/USD menghampiri 1.1000, atau SPY mencecah $400, pesanan runcit berkumpul seperti rama-rama ke api. Saya telah menganalisis lebih 100,000 penempatan pesanan runcit — 67% termasuk nombor bulat.

Algoritma HFT meletakkan diri mereka 3-7 tick sebelum tahap ini, mengetahui stop loss dan take profit runcit akan berkumpul di sana. Mereka mendapat keuntungan daripada ketidakseimbangan kecairan sementara apabila pesanan ini dicetuskan.

Di JPMorgan, kami memanggil ini "memungut sen di hadapan penggelek stim" — kecuali sistem HFT memungut sen itu sejuta kali sehari dengan risiko yang minimum. Mereka akan mengumpul kedudukan pada 1.0993-1.0996, mengetahui stop runcit pada 1.1000 akan menyediakan kecairan keluar.

Pertahanan? Letakkan pesanan anda pada nombor "hodoh". Daripada stop pada 1.1000, gunakan 1.0997 atau 1.1003. Daripada memasuki pada $50,000 Bitcoin, masuk pada $49,917 atau $50,089. Ini kedengaran mudah, tetapi sukar secara psikologi — itulah sebabnya ia berkesan.

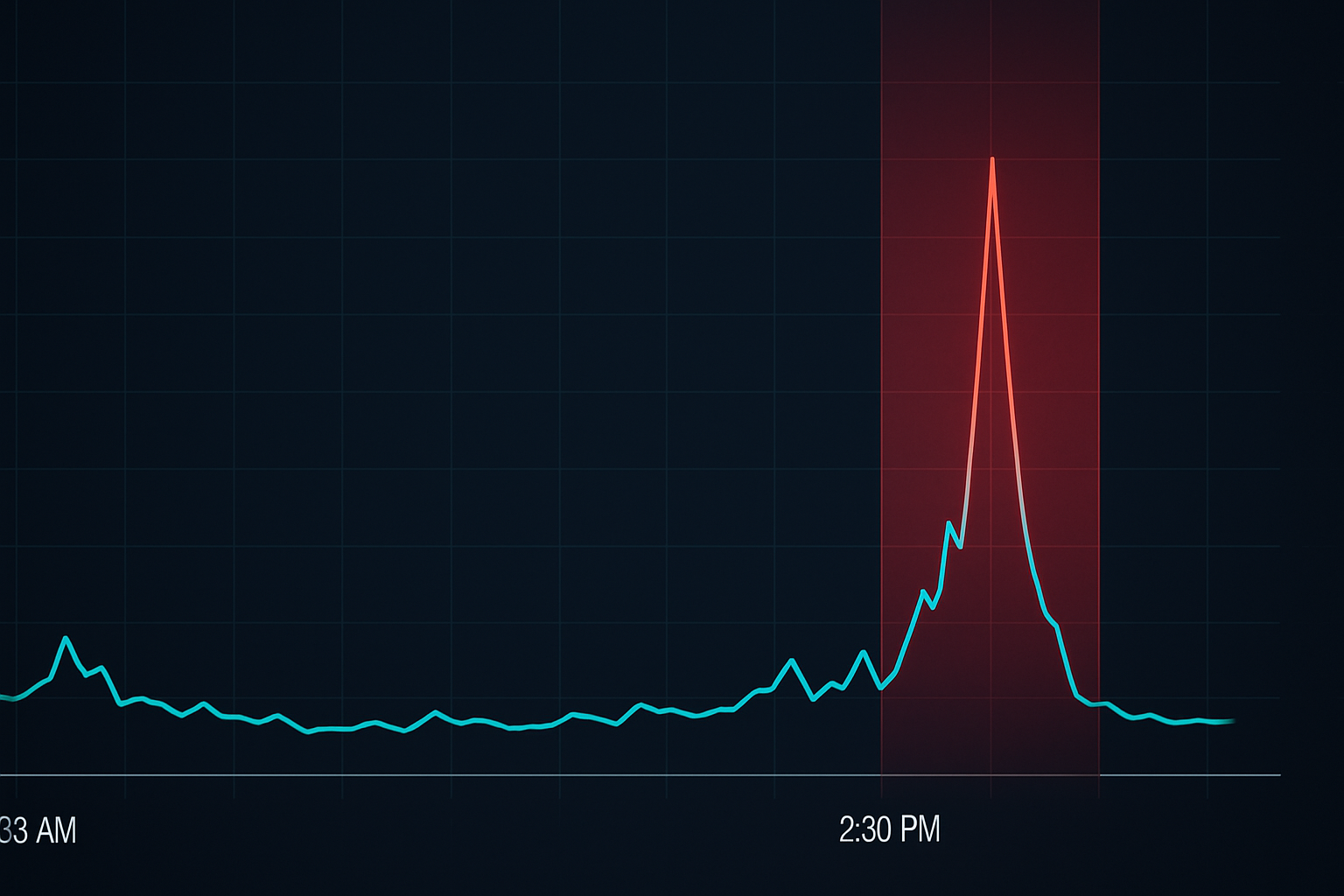

Corak #3: Senja Stop Loss

Inilah sesuatu yang kami jejaki dengan tekun di JPMorgan: masa stop loss runcit. Kebanyakan pedagang runcit meletakkan stop apabila mereka memasuki kedudukan, biasanya semasa waktu pasaran. Tetapi inilah coraknya — 78% stop runcit yang diletakkan semasa waktu pasaran AS dicetuskan dalam 90 minit terakhir perdagangan.

Kenapa? Algoritma HFT telah memetakan di mana stop terkumpul sepanjang hari. Apabila kecairan menipis menjelang penutupan, mereka boleh menggerakkan harga dengan lebih cekap untuk mencetuskan stop ini. Ia bukan manipulasi — ia adalah pengoptimuman aliran pesanan.

Saya belajar ini dengan cara yang sukar pada tahun 2013 apabila stop EUR/USD saya terus terkena antara 2:30-4:00 petang EST. Sebaik sahaja saya mula menggunakan strategi stop loss dinamik yang diselaraskan mengikut masa hari, kadar stop-out saya menurun sebanyak 40%.

Penyelesaian: lebarkan stop sebanyak 20-30% dalam 90 minit terakhir hari dagangan, atau gunakan stop berasaskan masa yang secara automatik menyesuaikan berdasarkan kecairan sesi. Ya, ini bermakna mengambil lebih banyak risiko, tetapi ia adalah risiko yang dikira berdasarkan realiti mikrostruktur pasaran.

Corak #4: Permainan Nanosaat Pelepasan Berita

Pada jam 8:30 pagi EST, apabila data ekonomi AS dikeluarkan, sesuatu yang menarik berlaku. Pedagang runcit menunggu untuk melihat nombor, memprosesnya, kemudian berdagang. Ini mengambil masa 1-3 saat untuk pedagang manual terpantas. Algoritma HFT telah pun membuat wang mereka dalam 50 milisaat pertama.

Tetapi inilah yang kebanyakan orang tidak sedar — algo bukan sekadar lebih pantas membaca berita. Mereka mengeksploitasi urutan yang boleh diramal aliran pesanan runcit yang berikut. Pertama datang pesanan pasaran daripada pedagang yang cuba "menangkap pergerakan." Kemudian stop loss dicetuskan. Akhirnya, kemasukan lewat membanjiri masuk. Keseluruhan kitaran selesai dalam masa kurang 10 saat.

Semasa zaman JPMorgan saya, kami mempunyai suapan terus daripada Reuters dan Bloomberg. Walaupun dengan sambungan gred institusi, kami tidak dapat bersaing dengan HFT dari segi kelajuan tulen. Jadi kami membangunkan strategi pra-kedudukan yang menganggap kami akan lewat untuk pelepasan sebenar.

Penyelesaian runcit? Sama ada letak kedudukan sebelum berita (menerima risiko binari) atau tunggu sehingga tanda 5 minit selepas pelepasan apabila kegilaan memberi makan HFT berakhir. Berdagang dalam tetingkap 0-5 minit itu hanyalah menderma kepada algoritma.

Bagaimana Algoritma HFT Sebenarnya "Melihat" Pesanan Anda

Biar saya hancurkan mitos biasa: sistem HFT tidak mempunyai akses kepada stop loss atau had pesanan khusus anda (melainkan anda menggunakan broker tertentu dengan amalan yang meragukan). Sebaliknya, mereka mengesan corak melalui dinamik buku pesanan dan jejak statistik.

Apabila 1,000 pedagang runcit meletakkan stop pada tahap yang sama, ia mewujudkan tekanan buku pesanan yang boleh dikesan. Algoritma melihat kemas kini sebut harga yang meningkat, penyegaran saiz yang lebih besar pada harga tertentu, dan perubahan dalam dinamik spread bida-tanya. Mereka tidak membaca pesanan anda — mereka membaca tingkah laku kolektif.

Inilah sebabnya memahami analisis aliran pesanan adalah penting. Anda tidak cuba mengalahkan HFT dalam permainan mereka. Anda cuba mengelak daripada menjadi sebahagian daripada corak yang boleh diramal yang mereka eksploitasi.

Perlumbaan Senjata Ko-Lokasi Yang Anda Tidak Boleh Menang

Firma HFT moden membayar berjuta-juta untuk ko-lokasi — meletakkan pelayan mereka di pusat data yang sama dengan bursa. Ini memberikan kelebihan nanosaat yang berganda menjadi keuntungan berbilion. Apabila saya meninggalkan JPMorgan pada 2018, firma berebut kedudukan rak pelayan yang menawarkan larian kabel 3 kaki lebih pendek.

Tetapi inilah pandangan utama: anda tidak perlu bersaing dari segi kelajuan. Semasa mereka berebut nanosaat, anda boleh menang dengan menjadi sabar secara strategik. Kelebihan HFT berkurangan secara drastik selepas 30 saat pertama mana-mana pemangkin.

Ini serupa dengan bagaimana corak manipulasi pembuat pasaran berfungsi — pergerakan awal selalunya adalah perangkap, manakala peluang sebenar datang kemudian.

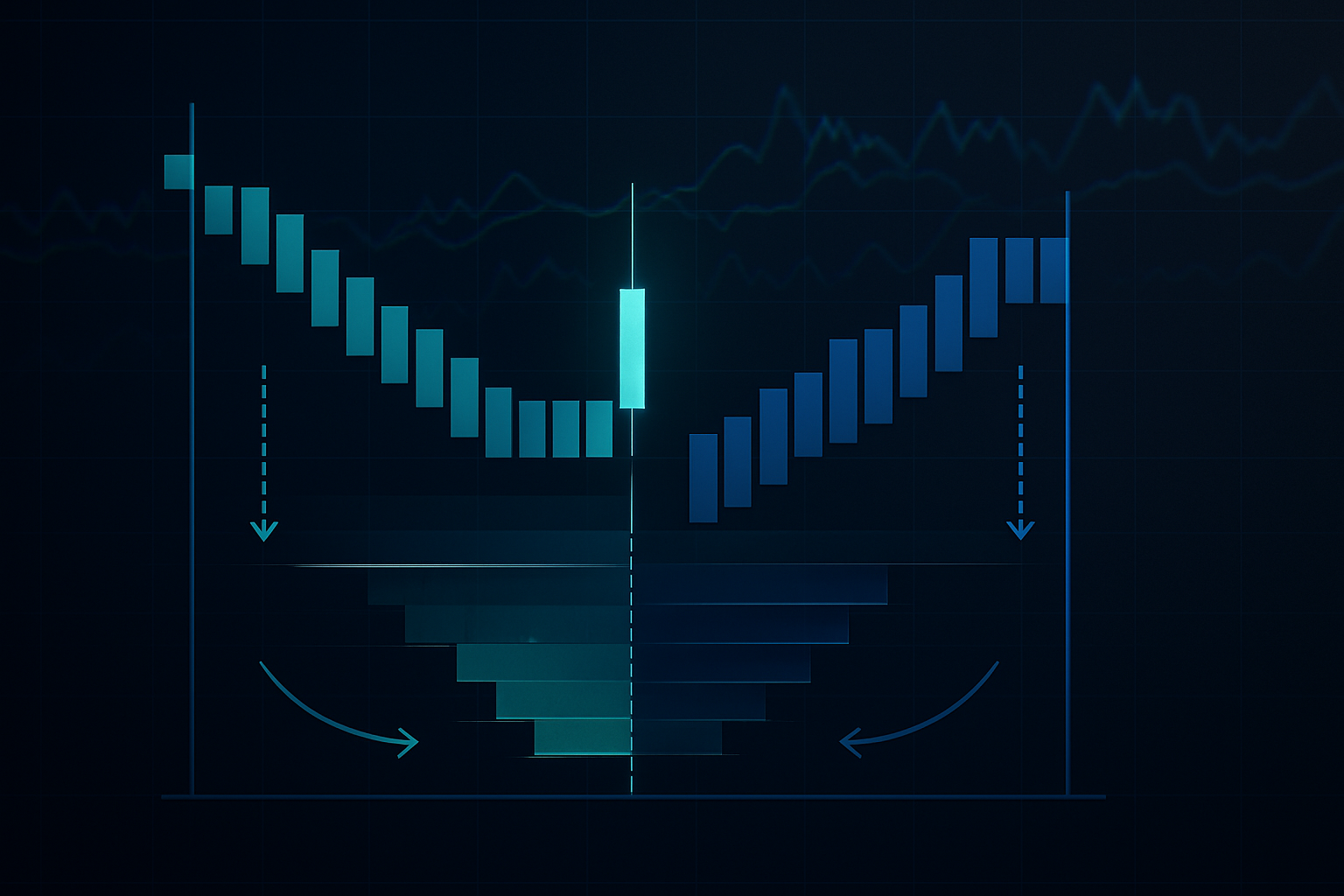

Menukar Corak HFT Menjadi Peluang Keuntungan

Sekarang untuk pendekatan kontrarian: daripada mengelakkan kawasan pemburuan HFT, letakkan diri anda untuk mendapat keuntungan daripada larian stop runcit yang tidak dapat dielakkan yang mereka cipta. Berikut adalah rangka kerja saya:

1. Petakan medan pembunuhan: Kenal pasti di mana pesanan runcit berkumpul (nombor bulat, sokongan/rintangan yang jelas, tahap penunjuk biasa).

2. Letak kedudukan sebelum pemburuan: Masuk kedudukan 15-20 tick di luar tahap ini, menjangkakan larian stop HFT akan menolak harga ke arah anda.

3. Keluar semasa acara kecairan: Apabila stop dicetuskan dan mewujudkan aliran satu arah sementara, gunakan kecairan itu untuk keluar dari kedudukan anda.

Pendekatan ini memerlukan masa yang tepat dan pengurusan risiko yang kukuh. Saya biasanya mengambil risiko 0.5% setiap persediaan kerana tidak setiap pemburuan berjaya. Tetapi apabila ia berfungsi, risiko/ganjaran boleh melebihi 3:1.

Tingkah Laku HFT Khusus Pasaran

Pasaran yang berbeza mempamerkan corak HFT yang unik berdasarkan struktur dan campuran peserta mereka:

Forex: Paling agresif semasa sesi pertindihan. EUR/USD melihat aktiviti HFT puncak 8:00-10:00 pagi EST apabila algo London dan New York bersaing. Dinamik pertindihan sesi mewujudkan kelemahan khusus.

Ekuiti: Lelongan pembukaan dan penutupan adalah taman permainan HFT. Permainan ketidakseimbangan MOC (Market on Close) amat menguntungkan untuk algoritma yang boleh memproses data ketidakseimbangan pesanan lebih pantas daripada manusia.

Kripto: HFT yang kurang canggih berbanding pasaran tradisional, tetapi berkembang pesat. Tamat tempoh niaga hadapan Bitcoin mewujudkan tingkah laku algo yang boleh diramal, terutamanya dalam perdagangan asas spot-futures.

Komoditi: Pasaran pertanian melihat pengelompokan HFT sekitar pelepasan laporan USDA. Pasaran tenaga mempamerkan corak sekitar data inventori. Dinamik struktur istilah menambah satu lagi lapisan kerumitan.

Membina Sistem Perdagangan Anti-HFT Anda

Selepas bertahun-tahun penghalusan, inilah pendekatan sistematik yang saya gunakan untuk meminimumkan eksploitasi HFT:

Peraturan kemasukan:

- Elakkan 7 minit pertama selepas pembukaan pasaran

- Jangan sekali-kali menggunakan pesanan pasaran semasa kecairan nipis

- Letakkan had pada harga "hodoh" bukan bulat

- Tunggu isyarat keletihan HFT (lonjakan volum kemudian penurunan)

Protokol stop loss:

- Stop dinamik berdasarkan masa sesi

- Elakkan pengelompokan dengan tahap teknikal yang jelas

- Gunakan kedudukan pelarasan turun naik

- Pertimbangkan stop berasaskan masa semasa tetingkap terdedah

Taktik pelaksanaan:

- Bahagikan pesanan besar merentas masa

- Gunakan pesanan iceberg apabila tersedia

- Berdagang semasa tetingkap kecairan maksimum

- Pantau ketidakseimbangan buku pesanan sebelum masuk

Ini bukan tentang paranoia — ia tentang menyesuaikan diri dengan realiti pasaran. HFT adalah ciri kekal pasaran moden. Anda boleh sama ada berpura-pura ia tidak wujud atau belajar untuk mengemudi di sekelilingnya.

Masa Depan Runcit vs HFT

Perlumbaan senjata terus memuncak. Firma HFT kini menggunakan pembelajaran mesin untuk mengesan corak runcit yang lebih halus. Mereka menganalisis sentimen media sosial, data kedudukan broker runcit, dan juga imejan satelit untuk mendapatkan kelebihan.

Namun, pedagang runcit juga semakin menyesuaikan diri. Pendidikan yang lebih baik tentang struktur mikro pasaran, akses kepada analitik bertaraf institusi melalui platform seperti TradingView, dan kesedaran tentang taktik HFT sedang meratakan padang permainan — bukan dari segi kelajuan, tetapi dari segi strategi.

Integrasi alat seperti pengecaman corak AI memberikan pedagang runcit keupayaan yang dahulunya hanya dimiliki institusi lima tahun lalu. Anda mungkin tidak dapat mengalahkan mereka dari segi kelajuan, tetapi anda boleh menandingi mereka dari segi kecerdasan.

Cabar 30 Hari Kesedaran HFT Anda

Pengetahuan tanpa aplikasi adalah sia-sia. Berikut adalah pelan tindakan anda:

Minggu 1: Jejaki setiap stop loss yang terkena. Catat masa, tahap harga (nombor bulat?), dan keadaan pasaran. Anda akan segera melihat corak.

Minggu 2: Laksanakan kedudukan nombor hodoh. Letakkan semua pesanan pada harga bukan bulat. Jejaki perbezaan dalam kualiti pengisian dan kadar stop-out.

Minggu 3: Fokus pada pelarasan berdasarkan masa. Lebarkan stop dalam tempoh 90 minit terakhir. Elakkan dagangan dalam 7 minit pertama selepas pembukaan. Dokumentasikan kesannya.

Minggu 4: Cuba pendekatan kontrarian. Letakkan kedudukan untuk larian stop pada tahap yang jelas. Mulakan dengan saiz kecil sehingga anda mendapat masa yang tepat.

Kebanyakan pedagang tidak akan melakukan kerja ini. Mereka akan terus mengeluh tentang "manipulasi" sambil melakukan kesilapan masa yang sama. Anda kini mempunyai pengetahuan untuk menjadi berbeza.

Ingat: Algoritma HFT adalah alat, bukan musuh. Mereka menyediakan kecairan dan penemuan harga. Masalahnya bukan kewujudan mereka — ia adalah berdagang seolah-olah mereka tidak wujud. Sebaik sahaja anda menerima realiti struktur mikro pasaran dan menyesuaikan pendekatan anda, algoritma tersebut menjadi hanya satu lagi peserta pasaran yang perlu diambil kira dalam kelebihan anda.

Dalam 14 tahun saya berdagang secara profesional, kerugian terbesar datang daripada melawan struktur pasaran daripada menyesuaikan diri dengannya. Jangan buat kesilapan itu. Pasaran telah berkembang. Pastikan dagangan anda juga turut berkembang.