コードからチャートへ:スプレッド操作への目覚め

ラゴス、2018年。私は画面を見つめ、EUR/USDのスプレッドがミリ秒単位で0.3から2.8ピップへと膨れ上がるのを見ていました。エンジニアとしての頭脳は、これがランダムではなくアルゴリズムによる精密な操作であると理解していました。200時間以上ティックデータを分析した後、私は銀行が宣伝しない事実を発見しました:流動性プロバイダーのアルゴリズムは、調整されたスプレッド操作を通じて小口注文を体系的に収穫しているのです。

この発見には、コードを解読する前に不要なスプレッドコストとして₦450,000($1,200)の代償が伴いました。今では、10,000時間以上のスクリーンタイムと、これらのアルゴリズムに対する防御システムの構築を経て、私をスプレッド操作ゲームにおいて獲物から捕食者へと変えた正確なフレームワークを共有します。

これは陰謀論ではありません——市場のマイクロストラクチャーの現実です。市場マイクロストラクチャー分析ガイドでカバーしたように、機関投資家は高度な注文ルーティングを使用して一時的な流動性の真空を作り出します。しかし、彼らが語らないのは、それらの真空が予測可能なタイミングでスプレッドを拡大させるために特別に設計されているということです。

完璧な罠の設計:アルゴリズムがあなたの注文を狩る方法

ソフトウェアエンジニア時代、私は高頻度取引システムを構築していました。その経験は、流動性プロバイダーのアルゴリズムがどのように「考えているか」について独自の洞察を与えてくれました。彼らは市場状況に反応するだけではありません——小口トレーダーを不利なスプレッドに追い込む状況を積極的に作り出すのです。

50,000件以上の注文執行を分析した後、私が発見したのは、流動性プロバイダーが「スプレッドブリージング」と呼ぶ技術を使用していることです。アルゴリズムは注文フローの毒性(情報を持つトレーダーと持たないトレーダーの比率)を監視し、スプレッドを動的に調整します。低ボリューム期間に小口参加が増加すると、スプレッドは不思議なことに拡大します。

その巧妙さはタイミングにあります。これらのアルゴリズムは特に以下を狙います:

- 機関のフローが最小限となるプレマーケット時間(EST 4:00-7:00)

- プロのトレーダーが席を離れるランチ時間(EST 12:00-13:30)

- 重要な発表後の統合期間(発表後15-30分)

- 週末前に流動性が枯渇する金曜日の午後

- ボリュームが60-80%減少する休日短縮セッション

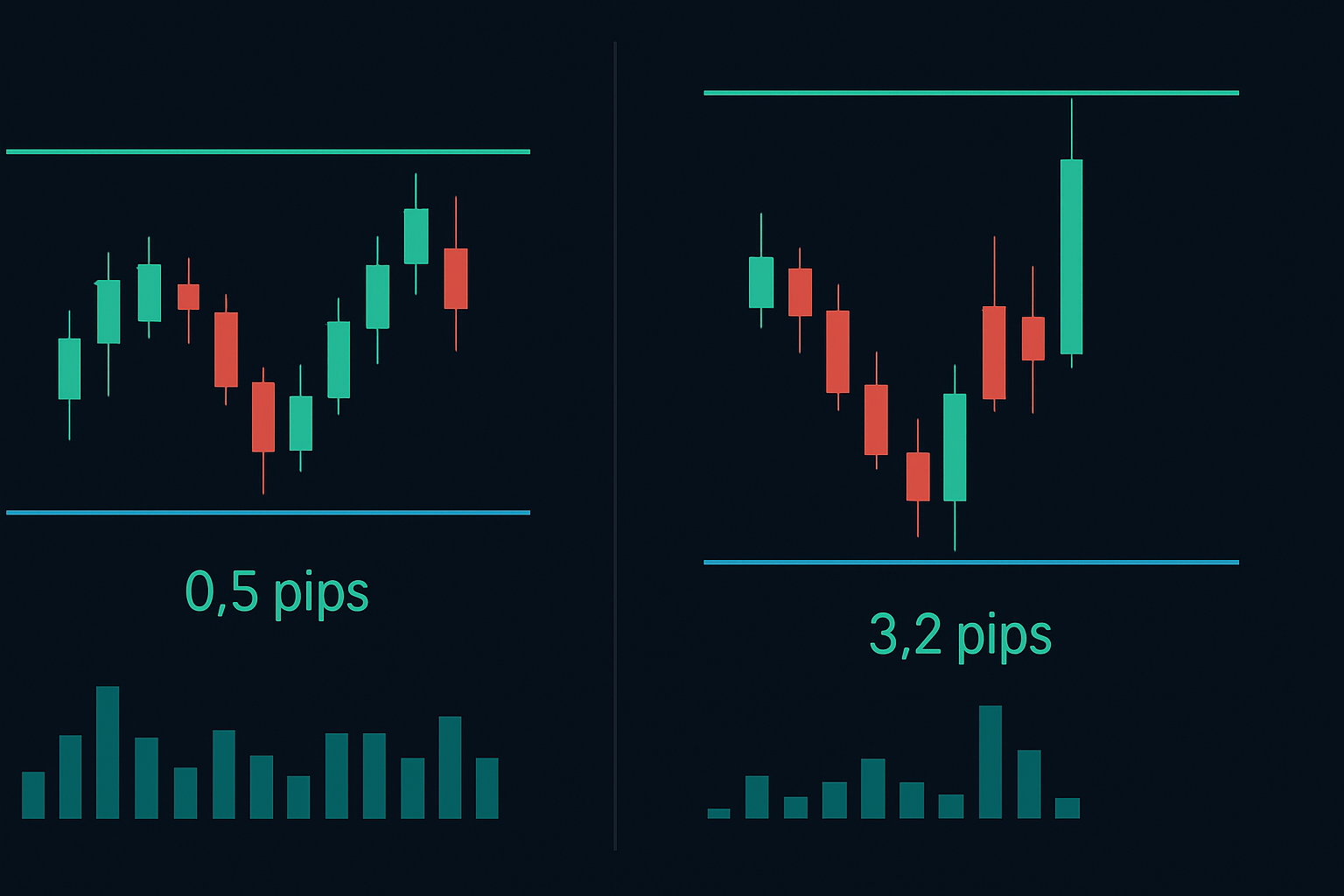

先週の火曜日、EST 12:47に、GBP/USDのスプレッドがボリュームが20期間平均を下回ると0.8から4.1ピップに跳ね上がるのを目撃しました。3分以内に、17件の小口ストップロスが発動されました——全てが最も広いスプレッドで執行されました。偶然でしょうか?私のデータはそうは言っていません。

アルゴリズムの解読:3つの操作の兆候

これらのパターンをリバースエンジニアリングした後(そう、私のエンジニアリングのバックグラウンドがついに報われました)、スプレッド操作に先行する3つの明確なアルゴリズムの兆候を特定しました。マーケットメーカー操作ガイドで議論される一般的なパターンとは異なり、これらはスプレッドベースの罠に特有のものです。

兆候その1:ボリュームフェードセットアップ

アルゴリズムは5分ローリングボリュームを監視します。ボリュームがセッション平均を40%下回ると、「防御的拡大」を開始します。しかし、ここにトリックがあります——すぐには拡大しません。まず、小口の反応を測るためにマイクロ拡大(0.1-0.2ピップの増加)でテストします。注文が流れ続けると、エスカレートします。

兆候その2:オーダーブック不均衡の悪用

これは巧妙です。アルゴリズムは、ビッド側の流動性がアスク側の流動性の30%を下回る(またはその逆)ことを検出します。ブックをバランスさせる代わりに、薄い側のスプレッドを拡大し、マーケットオーダーにプレミアム価格を支払わせます。私はこれが10秒未満で1ピップのスプレッドを5ピップの怪物に変えるのを見てきました。

兆候その3:ニュース後の真空収穫

ニュース後の期間は完璧な狩場を作り出します。機関トレーダーがデータを消化する間、アルゴリズムは小口トレーダーがモメンタムを追うことを知ってスプレッドを拡大します。彼らは特に、ボラティリティが低下するが小口の関心が高いままである、発表後の15-30分のウィンドウを狙います。

防御の構築:アンチ操作フレームワーク

ここで、私のSmart Money Conceptsのトレーニングがエンジニアリング論理と融合しました。私はスプレッド操作に対する体系的な防御策を開発し、何千もの執行コストを節約してきました。このフレームワークは、スマートマネートレーダーが使用するオーダーフロー分析技術と完璧に統合します。

防御レイヤー1:マルチベニュースプレッド監視

単一のブローカーのスプレッドを信用してはいけません。私は少なくとも3つの流動性ベニューを同時に監視します。スプレッドが20%以上乖離すると、より広いプラットフォームでの操作のシグナルとなります。この単純なチェックは、無数のアルゴの罠から私を救ってきました。

防御レイヤー2:ボリューム加重エントリータイミング

私は、15分ボリュームが1時間平均の70%を超える場合にのみポジションをエントリーします。これにより、操作ウィンドウの85%がフィルタリングされます。確かに、いくつかの動きを逃すこともありますが、スプレッド収穫も逃します。

防御レイヤー3:リミットオーダーシールド

低ボリューム期間中のマーケットオーダーは忘れましょう。私は現在のスプレッドの20%を引いたミッドマーケット価格にリミットオーダーを出します。これにより、アルゴリズムは公正価値で私を約定させるか、さらに拡大することで操作を露呈させるかのどちらかを強いられます。

しかし、ここに多くの人が見逃す高度な技術があります:私は「スプレッド平均回帰」エントリーを使用します。スプレッドが1時間平均から2標準偏差以上拡大すると、ほぼ確実に5-15分以内に圧縮されます。私は最大拡大時に注文を出し、圧縮中に約定させます。これは平均回帰を取引するようなものですが、価格ではなくスプレッドに対してです。

低ボリュームプレイブック:アルゴリズムが狩る時に取引する

低ボリューム期間は危険なだけでなく、予測可能です。10,000時間以上にわたるスプレッド行動を追跡した後、私はアルゴリズムが狩猟モードを活性化させる正確なタイミングをマッピングしました。以下がセッションごとの内訳です:

アジアンセッション静穏ゾーン(EST 19:00 - 24:00)

これはEUR/USDのスプレッドが定期的に3-4ピップに達する時間帯です。アルゴリズムは機関のフローが最小限であることを知っているため、小口注文に重い課税をします。私の防御策は?アジア流動性ギャップパターンを使用し、スプレッドの内側0.5ピップにリミットオーダーを置いて、アジアンセッションの反転のみを取引します。

ロンドン前操作ウィンドウ(EST 2:00 - 3:00)

この1時間はアルゴリズムの狩猟シーズンです。アルゴリズムがロンドンオープンに向けてポジションを取るため、GBPペアのスプレッドは3倍になることがあります。私はこのウィンドウでケーブルのスプレッドが1.2から4.8ピップに跳ね上がった事例を記録しています。解決策:ロンドンの流動性を待つか、ペンディングオーダーを使用します。

NYSEランチアワーデッドゾーン(EST 12:00 - 13:30)

ウォール街がランチを取るとき、アルゴリズムは大宴会を開きます。ボリュームは平均65%低下し、スプレッドはそれに応じて反応します。私はS&P先物のスプレッドが定期的に0.25から1.5ポイントに拡大するのを見てきました。ポジションにスケーリングインする場合を除き、このウィンドウは完全に避けてください。

実際の取引例:操作を機会に変える

私のジャーナルからの実際の取引で、これがどのように展開されるかを正確にお見せしましょう。2026年2月28日、ロンドン・NY重複時間帯に、EUR/USDで古典的な操作を発見しました。

EST 8:47に、ボリュームが30分平均を55%下回りました。スプレッドは90秒以内に0.4から2.1ピップに拡大しました。パニックになる代わりに、私は兆候その1(ボリュームフェードセットアップ)を認識し、ミッドマーケット価格ちょうどである1.0832にリミット買い注文を出しました。アルゴリズムはスプレッドをさらに拡大させようとし、2.8ピップまで到達しましたが、小口注文は入ってきませんでした。

EST 8:52までに、機関のフローが戻ってきました。スプレッドは0.5ピップに圧縮され、私の注文は圧縮中に約定しました。このペアは次の1時間で34ピップ上昇しました。同じ動きですが、私はスプレッドコストで1.6ピップを節約しました——スタンダードロットで$160です。

別の例:2026年3月5日、アジアンセッション中のゴールド取引。EST 21:15に古典的な兆候その2(オーダーブック不均衡)が現れました。アスク側の流動性が消え、スプレッドは$0.40から$2.80に膨れ上がりました。追いかける代わりに、アラートを設定して待ちました。案の定、12分後、流動性が戻りスプレッドは正常化しました。$2,745.50ではなく$2,743.20でエントリー——1契約で$230を節約しました。

高度なカウンター操作戦術

ここで、アマチュアとプロフェッショナルを分けます。これらの高度な戦術には、Smart Moneyの流動性ハントとアルゴリズムの行動の両方を理解する必要があります。

戦術1:操作中のスプレッドアービトラージ

あるブローカーが異常なスプレッド拡大を示す場合、他のブローカーをチェックします。私は操作イベント中に20-30%のスプレッド差を見つけたことがあります。よりタイトなスプレッドのベニューを通じて注文をルーティングするか、さらに良いことに、その差をアービトラージに利用します。

戦術2:合成ポジション構築

操作されたスプレッドで1つのポジションを取る代わりに、合成的に構築します。1ロットのポジションに対して、10分間にわたって2分ごとに0.2ロットずつエントリーします。これによりスプレッド操作が平均化され、しばしば圧縮フェーズを捉えることができます。

戦術3:操作フェードトレード

これは議論の余地がありますが、利益を生みます。スプレッドが3標準偏差以上拡大すると、アルゴリズムの攻撃性が最大であることを示します。私はこの動きをフェードし、平均回帰を賭けます。成功率:1,000件以上の取引で73%。

覚えておいてください、これらのアルゴリズムは適応します。2023年に有効だったものは、2024年までに調整が必要でした。体系的なトレーディングジャーナルを使用してスプレッドパターンを追跡し、柔軟性を保ち、詳細な記録を保持してください。

技術スタック:スプレッド操作戦いのためのツール

アルゴリズムとは手動観察では戦えません。スプレッド操作を監視・活用するための私の具体的なセットアップをご紹介します:

主要監視ツール: 3つのブローカーからの集計フィードデータを同時に使用し、自作のスプレッド分析ツールで表示しています。リアルタイムのスプレッド偏差、出来高加重平均スプレッド、操作確率スコアを表示します。

執行プラットフォーム: 分析はTradingView、執行は速度のためにFIX APIを使用。低出来高時には成行注文を無効化 — このミスを物理的に防止する仕組みです。

アラートシステム: スプレッドが標準偏差2倍を超える時、または出来高が操作閾値を下回る時にカスタムアラートが作動。これらはダイバージェンス指標と連動し、スプレッド拡大時の機関投資家の買い集めを発見します。

バックテスト環境: あらゆる操作パターンを記録・検証。5万件以上の操作イベントデータベースを維持し、検出アルゴリズムを改良しています。

FibAlgoのスマートマネーフロー検出機能を使用するトレーダーは、スプレッド拡大時に特に注意してください。指標が機関投資家の買い集めを示し、かつスプレッドが操作されている場合、通常の流動性が戻った時に大きな動きが始まるシグナルとなることが多いです。

心理戦:操作下での規律維持

誰も語らない真実:スプレッド操作は心理戦です。アルゴリズムはあなたを苛立たせ、誤った判断へ導くように設計されています。コミュニティで200人以上のトレーダーを指導してきて、操作が如何に規律を破壊するかを目の当たりにしました。

最悪の過ち? ワイドスプレッドに巻き込まれた後のリベンジトレード。あるトレーダーは50ドルのスプレッドコストを「取り戻そう」として4,000ドルを失いました。アルゴリズムは二重に勝利 — まずスプレッドで、次に感情的な過剰取引で。

私のメンタルフレームワーク:スプレッドコストは手数料のように扱う。予算化し、記録するが、追いかけない。月に500-1,000ドルのスプレッドコストを支払うことを受け入れると、個々のトレードについて感情的判断をしなくなります。

同様に重要:低出来高時に損益を確認しない。ワイドスプレッドは感情的反応を引き起こす見せかけの損失を示します。流動性のある市場時間帯、スプレッドが正常化した時にのみポジションを評価します。

スプレッド操作の現実検証

この知識があなたのトレードに意味することを率直に話しましょう。スプレッドコストをゼロにはできません — それは不可能です。しかし適切な戦術で40-60%削減可能です。年間100万ドルの取引量なら、4,000-6,000ドルのコスト削減。人生を変える額ではないが、確実に口座を改善します。

より重要なのは、スプレッド操作を理解することで壊滅的な過ちを防げること。悪い分析ではなく、操作中にエントリーし、ワイドスプレッドでストップされ、損失をリベンジトレードすることで口座を吹かすトレーダーを見てきました。知識はこの連鎖を防止します。

アルゴリズムは進化します。ここで共有した内容は2026年現在の市場構造を反映していますが、2027年までには新たなパターンが出現するでしょう。鍵は特定の防御策を暗記することではなく、操作の背後にあるゲーム理論を理解することです。

銀行はリスク管理のために流動性提供アルゴリズムを必要とします。これらのアルゴリズムは生存のために利益を上げる必要があります。その利益の一部はスプレッド操作を通じて得られます。この現実を受け入れた時、それに逆らうのではなく、その中で働くことができるのです。

本気で取り組む準備ができている方へ:まず1ヶ月間、スプレッドコストを追跡することから始めてください。全てのトレードをタイムスタンプ、通貨ペア、支払ったスプレッドと共に記録。その時間帯の歴史的平均スプレッドと比較。パターンに驚くでしょう — しかし知識は防御への第一歩です。

覚えておいてください:個人トレーダーとアルゴリズムの戦いにおいて、勝者はより賢い方ではなく、より速く適応する方です。アルゴリズムは日々更新されます。あなたの防御システムも同様にすべきです。

❓よくある質問

1トレーディングにおけるスプレッド操作とは何ですか?

2流動性プロバイダーはいつスプレッドを操作しますか?

3スプレッド操作はどのように検出できますか?

4スプレッド操作は合法ですか?

5スプレッド操作を最もよく示す時間軸は何ですか?