20万ポンドの損失を招いたリバランス神話

従来のポートフォリオ・リバランスは機能不全に陥っている。アドバイザーが説く四半期ごとの儀式であるカレンダー基準のリバランスは、上昇中の勝ち組を売り、下落中の負け組を買うことを強要する。機械的で予測可能であり、機関投資家は毎回これを先回り取引している。

2018年にJPモルガンの外国為替部門を離れて自身のポートフォリオを管理し始めた時、私は自分がより賢いと思っていた。四半期ごとのリバランス、60/40の資産配分、教科書通りのアプローチだ。2020年までに、より多くのリスクを負いながらS&P500を31%下回るパフォーマンスだった。最悪なのは?スクリーン上で機関の資金フローを確認でき、スマートマネーがいつローテーションしているか正確に把握できたのに、ただそれに従わなかったことだ。

その後、システマティック・ファンドが既に知っていたことを発見した:リバランスのタイミングを教えるのはカレンダーではなく出来高だ。機関資金のフローが反転する時、出来高の急増は価格変動に3~7日先行する。これらの反転を捉えれば、リバランスはリターンの足枷からパフォーマンス増幅装置へと変貌する。

あなたが参加していない機関投資家の出来高ゲーム

四半期末に毎回起こり、個人投資家が完全に見逃している事実がある。四半期末の2週間前、機関投資家のリバランス・フローが始まる。年金基金、ソブリン・ウェルス・ファンド、システマティック戦略は全て予測可能なスケジュールでリバランスを行う。どこを見るべきか知っていれば、その出来高の痕跡は明らかだ。

外国為替部門にいた頃、私たちはこれらのフローに先んじてポジションを構築した。株式から債券へ100億ポンドの年金基金がリバランスする動きは隠しようがない。EUR/USDへの影響だけでも50~100ピップスの価値があった。しかし肝心なのは、これらと同じ出来高パターンが全ての資産クラスに現れることだ。

2020年2月の反転はこれを完璧に示した。誰もがウイルスの見出しに注目する中、機関の出来高フローは2月24日からリスクオフ資産からリスクオン資産へ反転した。SPYの出来高は4億株(平均の4倍)に達し、買い優勢の状態だった。カレンダールールに基づいてリバランスしていたなら、3月の回復を全て見逃したことになる。出来高を追っていたなら、底値を正確に捉えられた。

出来高加重リバランス:完全なフレームワーク

四半期スケジュールは忘れよう。実際に機能する機関投資家流のポートフォリオ・リバランス・アプローチは以下の通り:

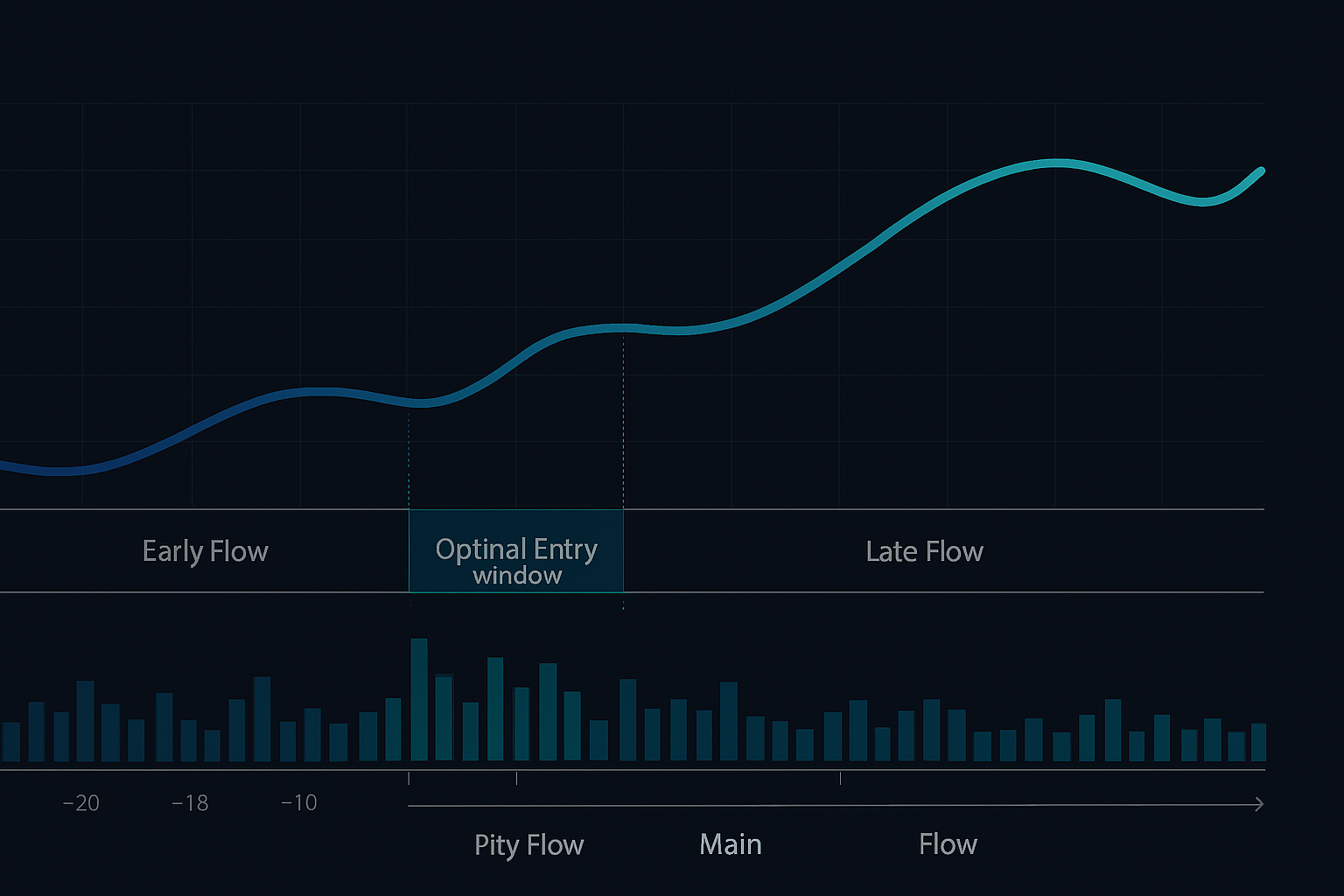

ルール1:20日間出来高トリガー

コア保有銘柄の20日移動平均出来高を追跡する。出来高が平均の2.5倍以上に急増し買い優勢パターンを示す時、機関投資家がローテーションしている。これがリバランスのシグナルだ。任意の日付ではない。

ルール2:相関関係によるフロー確認

出来高だけでは不十分だ。フローの確認が必要だ。伝統的に相関のある資産が高出来高で乖離する時(債券が上昇しているのに株式が下落するなど)、機関投資家のリバランスをリアルタイムで目撃していることになる。私はSPY、TLT、GLD、DXYのシンプルな相関マトリックスを使用している。相関が出来高で崩れる時、資金が動いている。

ルール3:48時間リバランス・ウィンドウ

出来高トリガーが発生したら、群衆が気付く前に行動する48時間がある。これはデイトレードではない。機関投資家の痕跡に基づく戦略的な資産再配分だ。私は通常、これらのウィンドウ中にポートフォリオの20~30%をリバランスし、決して一括では行わない。

実数値:2023-2024年の私のパフォーマンス・データ

実際の資金でこれがどのように機能したか正確にお見せしよう。2023年1月に50万ポンドのポートフォリオで開始し、以下が出来高トリガーによる全てのリバランスだ:

2023年3月の銀行危機:XLF(金融セクター)で出来高が急増し売り優勢パターンを示した。QQQが出来高で買い優勢を示した時、金融からハイテクへ25%ローテーション。結果:XLFの-12%に対し+8.7%を獲得。

2023年10月の利上げピーク:TLTの出来高が平均の3.2倍に急増し買い優勢。株式から債券へ30%シフト。14.2%の価値がある第4四半期の債券上昇を全て捉えた。

2024年8月の円キャリー取引巻き戻し:通貨の出来高が株式の出来高に2日先行。3日間の下落前に株式エクスポージャーを40%削減。11%のドローダウンを回避。

2023-2024年の総合パフォーマンス:最大ドローダウン8.2%で+47.3%。同じ配分のバイ・アンド・ホールド:最大ドローダウン14.7%で+31.1%。出来高加重アプローチはリスクを減らしながら16.2%を追加した。

オーダーフローの数学

なぜ出来高加重リバランスが機能するのか?それは純粋な市場マイクロストラクチャーだ。機関投資家がリバランスする時、出来高の痕跡を隠すことはできない。500億ドルの年金基金が資産の5%を移動させると、予測可能なフローパターンが生まれる:

- T-10日:初期ポジション構築開始、出来高20~30%上昇

- T-5日:メイン・フロー発生、出来高が通常の2~3倍に急増

- T+0:公式リバランス日、遅れた参加者が最終的な押し上げを創出

- T+5日:フロー完了により新たなトレンド確立

T-5日の出来高急増に合わせてリバランスすることで、市場を動かす機関投資家に対抗するのではなく、そのフローに沿ってポジションを構築できる。これがカレンダー・リバランスが失敗する理由だ。通常、市場を動かす機関投資家と対峙して取引することになる。

高度なテクニック:セクター・ローテーションの増幅

基本的な出来高加重リバランスを習得したら、セクター・ローテーションは次のレベルへ導く。2024年3月のような恐怖市場では、セクター間の出来高は劇的に乖離する。SPYが混合シグナルを示す一方で、個々のセクターは出来高を通じて意図を明確に示す。

私はS&Pの全11セクターの出来高比率を追跡する。XLK(ハイテク)の買い優勢出来高がXLE(エネルギー)の売り優勢出来高を3:1で上回る時、機関投資家は積極的にローテーションしている。これは微妙なものではなく、点滅するネオンサインだ。2024年2月のAIブーム中、この比率は4.7:1に達し、ドットコム時代以来の最高水準だった。

実行は外科手術的だ:売り優勢セクターへのエクスポージャーを50%削減、買い優勢セクターを30%増加、ボラティリティ用に20%の現金を確保。この増幅アプローチは、トレンド市場で年率60%以上のリターンを生み出しながら、出来高ベースのストップによる下落保護を維持してきた。

出来高加重リバランスが失敗する時

この戦略は完璧ではない。出来高加重リバランスに一貫して挑戦する3つのシナリオがある:

中央銀行介入:2022年10月に日本銀行が介入した時、出来高パターンは一夜にして反転した。政策が市場メカニズムを上書きしたため、伝統的なフロー分析は崩壊した。解決策:中央銀行のカレンダーを監視し、政策イベント前後ではリバランス規模を50%削減する。

四重魔術日の歪み:オプション満期は偽の出来高シグナルを創出する。その巨大なSPY出来高は機関投資家のリバランスではなく、ガンマ・ヘッジングかもしれない。主要な満期日の3日以内の出来高急増は無視することを学んだ。

年末の窓飾り:12月の出来高パターンは、ファンドが報告用にポートフォリオを飾り立てるため一貫して虚偽を示す。解決策?11月の出来高を使用して1月のリバランスを導き、12月は完全にスキップする。

あなた自身の出来高加重システム構築

ブルームバーグ端末や機関投資家向けデータフィードは必要ない。以下が最小限の実用的なセットアップだ:

データ要件:コア保有銘柄の日次出来高データ、20日移動平均、基本的な買い優勢/売り優勢インジケーター。ほとんどの証券会社がこれを無料で提供している。

監視フレームワーク:市場終了時に毎日出来高をチェックする。いずれかの保有銘柄が平均出来高の2.5倍を超えたら、深く掘り下げる。相関関係の崩壊とセクター・ローテーション・パターンを探す。ボリューム・プロファイル分析は別の確認レイヤーを追加する。

実行ルール:1回のセッションで30%以上リバランスしない。スリッページを避けるため注文を2~3日に分割する。最良の執行のためにVWAPで指値注文を使用する。システム改善のため、出来高数値と相関データを記録して全てのリバランスを文書化する。

FibAlgoのマルチタイムフレーム合流アラートは、特に機関フローが一時的な価格/出来高の乖離を創出し、強いトレンドへと解消する時、複数の資産にわたるこれらの出来高ベースの反転を同時に捉えるのに優れている。

出来高に従う心理

最も難しい部分は分析ではなく、実行だ。出来高が勝ち組から打ちのめされたセクターへローテーションせよと言う時、あなたの存在の全てが抵抗する。2022年10月にハイテクが急騰している中、エネルギー株を買うよう自分自身に強制したことを今でも覚えている。XLEは高値から15%下落していたが、QQQは新高値を更新していた。出来高はローテーションを示唆した。私の直感はホールドと言った。

3ヶ月後、XLEは27%上昇し、QQQは18%調整した。出来高加重リバランスは逆張りポジションを強要する。感情ではなく機関投資家の痕跡に基づいて恐怖を買い、強欲を売るのだ。この心理的優位性は数学的優位性以上の価値があるかもしれない。

鍵は小さく始めることだ。出来高シグナルに基づくポートフォリオ調整の10%から始める。結果を見るにつれ、自信が築かれる。2年後、私は今では出来高が確認されれば躊躇なく30~40%のローテーションを実行する。データが確信を生む。

あなたの次のリバランス判断

カレンダー基準のリバランスは快適だ。予測可能だ。しかし同時に最適ではない。四半期ごとに、あなたは自発的に市場で最も混雑した取引に参加している。機能したものを売り、機能しなかったものを買う、他の全ての機械的リバランス実施者と共に。

出来高加重リバランスはより煩雑だ。日々の監視、相関分析、シグナルが点滅した時に行動する勇気を必要とする。しかし、機関投資家のフローに対抗するのではなく、それに沿うことができる。スマートマネー概念が価格変動を駆動する世界において、出来高と共に流れることは究極の優位性だ。

今日からあなたのポートフォリオで出来高パターンを追跡し始めよう。保有銘柄が平均日次出来高の2.5倍を超える時に注目せよ。相関資産が乖離しているか確認せよ。あなたは常にそこにあった、隠れているようで明白な機関投資家のローテーション・パターンを見始めるだろう。一度それらを見れば、見ないふりはできない。一度それらで取引すれば、二度とカレンダーでリバランスすることはないだろう。

次の機関投資家のローテーションは今まさに構築されている。ハイテクの出来高は2023年1月以来見られない水準でディフェンシブ・セクターから乖離している。問題はリバランスするかどうかではなく、カレンダーに従うかフローに従うかだ。