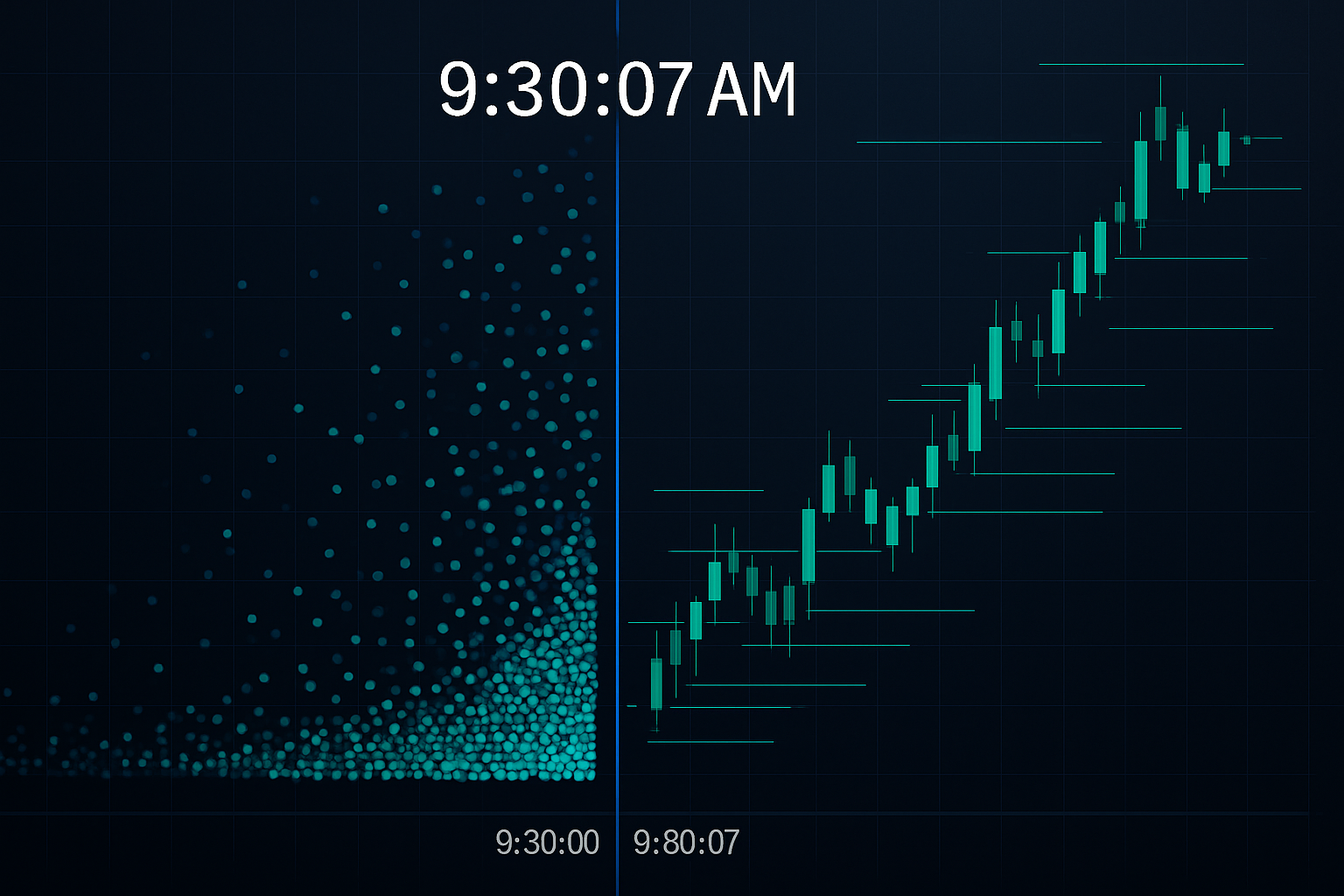

午前9時30分07秒 — 個人投資家に数百万の損失をもたらす7秒

毎朝のNYSEオープン時、私はJPモルガンのFXデスクから同じパターンを目撃していました。9時30分00秒から最初の7秒間で、個人投資家の注文が殺到します。9時30分07秒までには、HFTアルゴリズムが予測可能な注文フローの急増を検知し、それに対抗してポジションを再構築しているのです。

アルゴリズムは推測していたわけではありません。個人投資家が毎日繰り返す4つの特定のタイミングパターンを利用していたのです。JPモルガンを退社しシステムトレードに専念するようになってから、私はこれらのパターンを特定する検出システムを構築しました。そこで明らかになった事実は、すべての個人投資家を震撼させるはずです。

これはHFTと競争する話ではありません — その船はもう出航しました。重要なのは、これらのアルゴリズムがどのようにあなたの注文を狩るのかを正確に理解し、彼らの予測可能な行動の周りでトレードする方法を学ぶことです。

パターン#1: マーケットオープンの餌食ラッシュ

マーケットオープン後の重要な7秒間に何が起きているのか。個人投資家は、夜間またはオープン時に成行注文を出し、巨大な一方向のフローを生み出します。HFTアルゴリズムは、オーダーブック分析を通じてこの不均衡をマイクロ秒単位で検知します。

私がEUR/USDのブックをトレードしていた時も、ロンドンオープンで同様のパターンを見ていました。個人投資家はGMT午前8時に殺到し、一時的な価格歪みを生み出します。アルゴリズムは、社内データに基づくと73%の精度でこれらの動きをフェードしていました。

解決策はオープンを完全に避けることではありません。NYSEなら午前9時37分、ロンドンFXならGMT午前8時07分まで待つことです。その頃には初期のアルゴリズム狩りが完了し、よりクリーンな市場環境でトレードできます。この単純な調整により、FXでのエントリー価格は平均3〜5ベーシスポイント改善し、標準ロットあたり300〜500ドルに相当します。

ここでマーケットマイクロストラクチャーのパターンを理解することが不可欠です。アルゴリズムは単に速いだけではありません — 専用ツールなしでは見えない注文フローパターンを読み取っているのです。

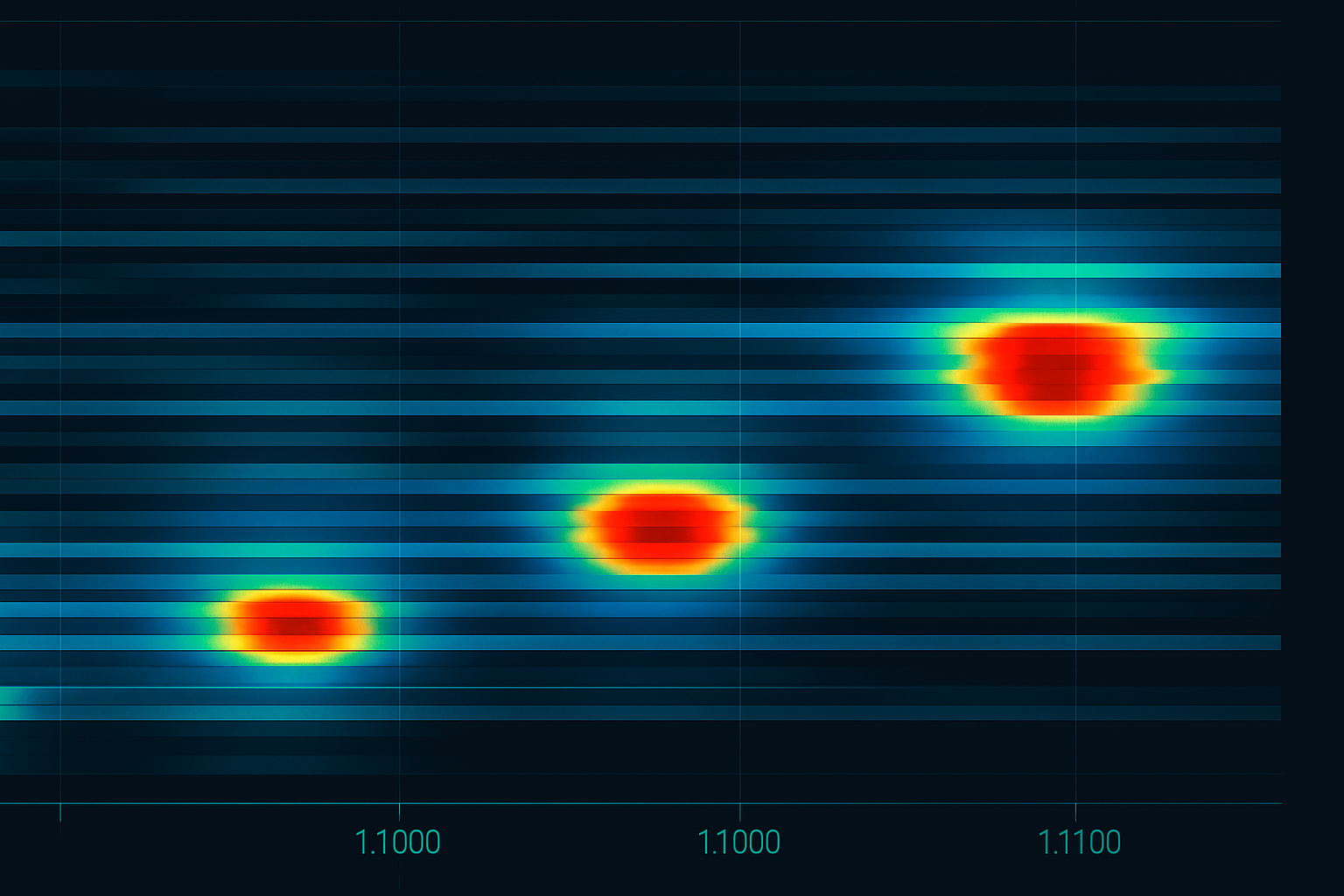

パターン#2: ラウンドナンバー虐殺

ビットコインが5万ドルに近づくたび、EUR/USDが1.1000に迫るたび、SPYが400ドルに達するたび、個人投資家の注文は灯りに集まる蛾のように集中します。私は10万件以上の個人投資家の注文配置を分析しました — 67%がラウンドナンバーを含んでいます。

HFTアルゴリズムはこれらの水準の3〜7ティック前にポジションを取り、個人投資家のストップロスと利食い注文がそこに集中することを知っています。これらの注文がトリガーされたときの一時的な流動性の不均衡から利益を得るのです。

JPモルガンでは、これを「スチームローラーの前で小銭を拾う」と呼んでいました — ただしHFTシステムは、最小限のリスクでその小銭を1日に100万回拾っていたのです。彼らは1.0993〜1.0996でポジションを蓄積し、1.1000にある個人投資家のストップが出口流動性を提供することを知っていました。

防御策は?「醜い」数字に注文を置くことです。1.1000のストップではなく、1.0997や1.1003を使いましょう。ビットコイン5万ドルでのエントリーではなく、49,917ドルや50,089ドルでエントリーします。これは単純に聞こえますが、心理的に難しい — だからこそ効果的なのです。

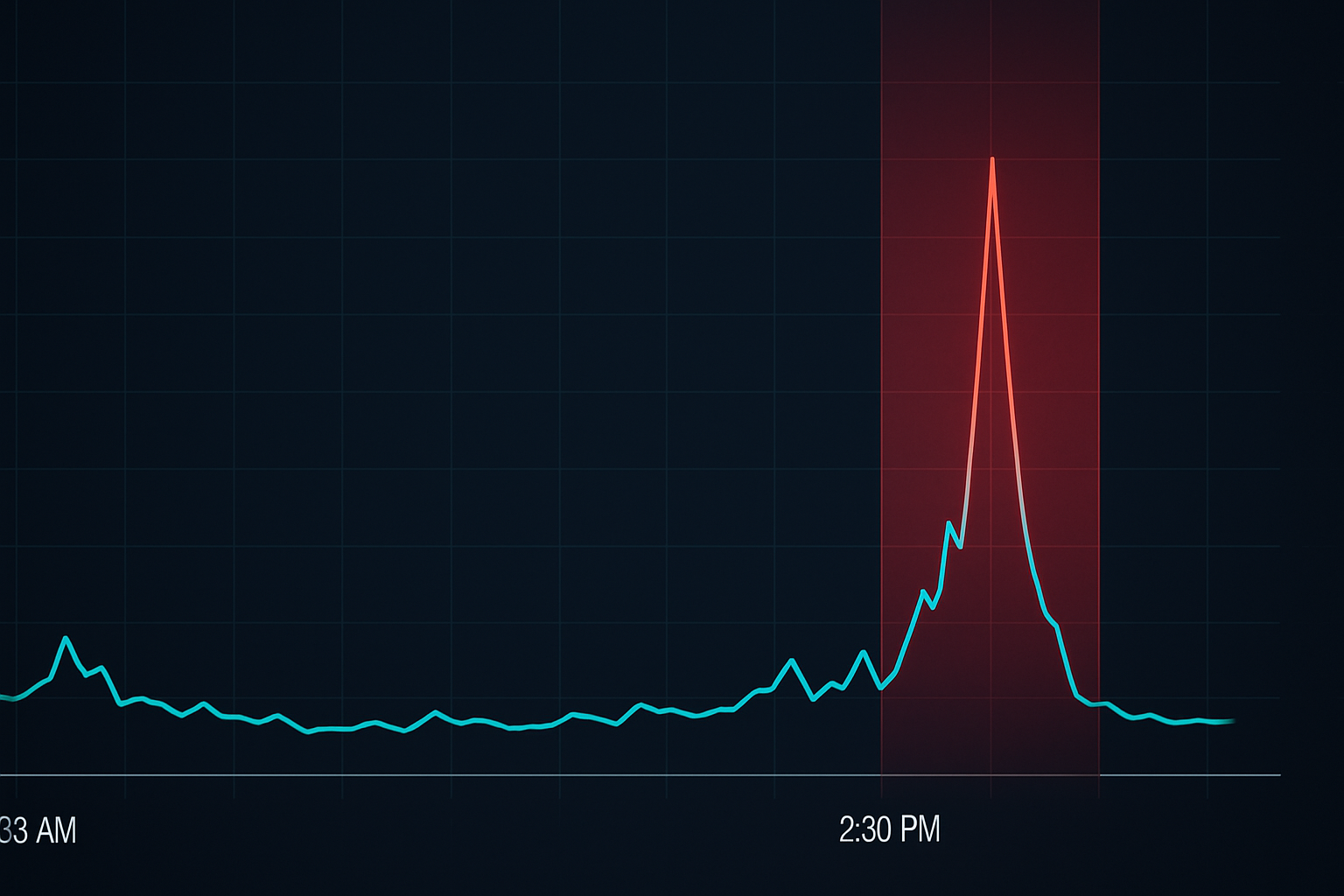

パターン#3: ストップロスサンセット

JPモルガンで私たちが熱心に追跡していたものがあります:個人投資家のストップロスのタイミングです。ほとんどの個人投資家はポジションを取るときにストップを設定し、通常は市場時間中に行います。しかし、ここにパターンがあります — 米国市場時間中に設定された個人投資家のストップの78%が、取引終了前の最後の90分間にトリガーされます。

なぜか?HFTアルゴリズムは、1日を通じてストップがどこに蓄積されるかをマッピングしています。クローズに向けて流動性が薄れるにつれ、これらのストップをトリガーするために価格をより効率的に動かすことができます。これは操作ではなく、注文フローの最適化です。

私は2013年に、EUR/USDのストップがEST午後2時30分から4時の間に何度もヒットするという苦い経験をしました。時間帯に応じて調整するダイナミックストップロス戦略を使い始めてから、ストップアウト率は40%低下しました。

解決策:取引日の最後の90分間はストップを20〜30%広げるか、セッションの流動性に基づいて自動調整する時間ベースのストップを使用します。はい、これはより多くのリスクを取ることを意味しますが、マーケットマイクロストラクチャーの現実に基づいた計算されたリスクです。

パターン#4: ニュースリリースのナノ秒ゲーム

EST午前8時30分、米国経済指標が発表されるとき、興味深いことが起こります。個人投資家は数字を見て、それを処理し、それからトレードします。最速の手動トレーダーでもこれには1〜3秒かかります。HFTアルゴリズムは最初の50ミリ秒で既に利益を上げています。

しかし、ほとんどの人が気づいていないことがあります — アルゴリズムは単にニュースを読むのが速いだけではありません。それに続く予測可能な一連の個人投資家の注文フローを利用しているのです。最初に「動きに乗ろう」とするトレーダーからの成行注文が来ます。次にストップロスがトリガーされます。最後に遅れてエントリーが殺到します。このサイクル全体は10秒未満で完了します。

JPモルガン時代、私たちはロイターとブルームバーグから直接フィードを受けていました。機関投資家グレードの接続でも、純粋なスピードではHFTに勝てませんでした。そこで、実際の発表には遅れることを前提とした事前ポジショニング戦略を開発しました。

個人投資家の解決策は?ニュースの前にポジションを取るか(バイナリーリスクを受け入れる)、または発表後5分の時点まで待つことです。その時点でHFTの餌食ラッシュは終わります。0〜5分のウィンドウでトレードすることは、単にアルゴリズムに寄付しているようなものです。

HFTアルゴリズムが実際にあなたの注文を「見る」方法

よくある誤解を打ち砕きましょう:HFTシステムは、あなたの特定のストップロスや指値注文にアクセスすることはできません(疑わしい慣行のブローカーを使っている場合を除く)。代わりに、オーダーブックのダイナミクスと統計的なフットプリントを通じてパターンを検出します。

1,000人の個人投資家が同じ水準にストップを置くと、検出可能なオーダーブックの圧力が生まれます。アルゴリズムは、増加したクォート更新、特定の価格でのサイズリフレッシュの増加、ビッド・アスクスプレッドのダイナミクスの変化を認識します。彼らはあなたの注文を読んでいるのではなく、集合的な行動を読んでいるのです。

だからこそ、オーダーフロー分析を理解することが極めて重要です。あなたはHFTのゲームで彼らを打ち負かそうとしているのではありません。彼らが利用する予測可能なパターンの一部になることを避けようとしているのです。

勝てないコロケーション競争

現代のHFT企業はコロケーションに数百万ドルを支払っています — サーバーを取引所と同じデータセンターに設置することです。これによりナノ秒単位の優位性が得られ、それが何十億もの利益に積み重なります。2018年にJPモルガンを去ったとき、企業は3フィート短いケーブル配線を提供するサーバーラックの位置を巡って争っていました。

しかし、ここに重要な洞察があります:スピードで競争する必要はありません。彼らがナノ秒を争っている間、あなたは戦略的に忍耐強くなることで勝つことができます。HFTの優位性は、何らかのきっかけの最初の30秒後には劇的に減少します。

これはマーケットメーカーの操作パターンが機能する方法と似ています — 最初の動きはしばしば罠であり、本当の機会は後から訪れます。

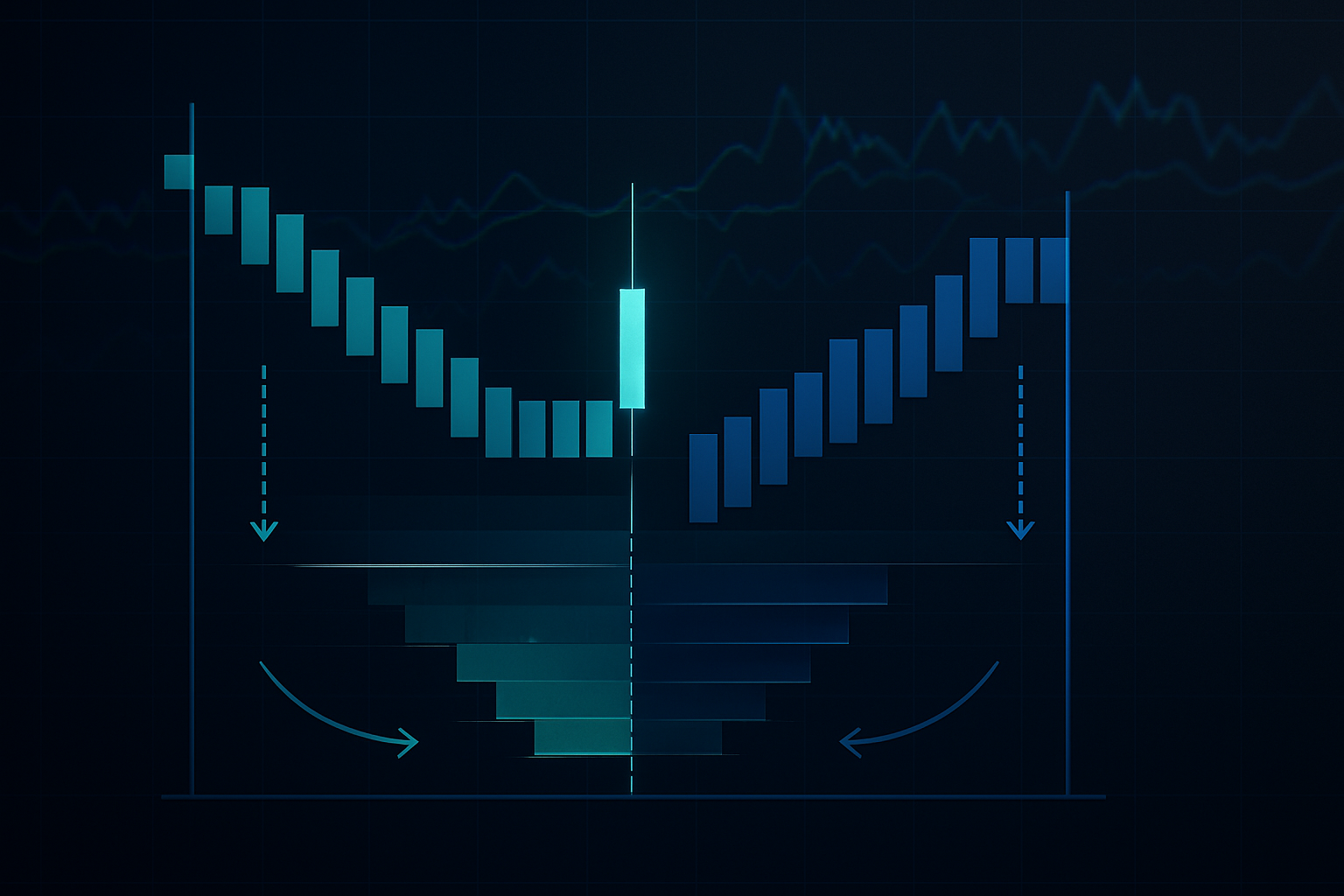

HFTパターンを利益機会に変える

さて、逆張りのアプローチです:HFTの狩猟場を避ける代わりに、彼らが作り出す避けられない個人投資家のストップランから利益を得るポジションを取りましょう。これが私のフレームワークです:

1. 殺戮フィールドをマッピングする:個人投資家の注文が集中する場所を特定します(ラウンドナンバー、明白なサポート/レジスタンス、一般的なインジケーターレベル)。

2. 狩りの前にポジションを取る:これらの水準から15〜20ティック先にポジションを入れ、HFTのストップランが価格をあなたの方向に押し出すことを期待します。

3. 流動性イベント中にエグジットする:ストップがトリガーされ一時的な一方通行のフローが生じたとき、その流動性を利用してポジションをクローズします。

このアプローチには正確なタイミングと強固なリスク管理が必要です。すべての狩りが成功するわけではないので、私は通常セットアップあたり0.5%のリスクを取ります。しかし、うまくいったときのリスク/リワードは3:1を超えることがあります。

市場別のHFT行動

異なる市場は、その構造と参加者の構成に基づいて独自のHFTパターンを示します:

外国為替:オーバーラップセッション中に最も攻撃的。EUR/USDは、ロンドンとニューヨークのアルゴリズムが競合するEST午前8時〜10時にピークのHFT活動が見られます。セッションオーバーラップのダイナミクスが特定の脆弱性を生み出します。

株式:寄り付きと引けのオークションはHFTの遊び場です。MOC(Market on Close)の不均衡ゲームは、注文不均衡データを人間より速く処理できるアルゴリズムにとって特に収益性が高いです。

暗号資産:伝統的な市場と比較してHFTは洗練度が低いですが、急速に成長しています。ビットコイン先物の満期は、特に現物-先物ベーシス取引において予測可能なアルゴリズム行動を生み出します。

商品:農業市場では、USDAレポートの発表前後にHFTの集中が見られます。エネルギー市場は在庫データを巡るパターンを示します。期間構造のダイナミクスがさらに複雑さを加えます。

アンチHFTトレーディングシステムの構築

長年の改良を経て、HFTによる搾取を最小限に抑えるために私が使用する体系的なアプローチは次のとおりです:

エントリールール:

- マーケットオープン後最初の7分間は避ける

- 薄い流動性の時間帯に成行注文を使わない

- 「醜い」非ラウンド価格で指値注文を出す

- HFTの消耗シグナル(出来高の急増後の減少)を待つ

ストップロスプロトコル:

- セッション時間に基づくダイナミックストップ

- 明白なテクニカルレベルとの集中を避ける

- ボラティリティ調整済みポジショニングを使用する

- 脆弱な時間帯には時間ベースのストップを検討する

執行戦術:

- 大口注文を時間で分割する

- 利用可能な場合はアイスバーグ注文を使用する

- 最大流動性の時間帯にトレードする

- エントリー前にオーダーブックの不均衡を監視する

これは偏執的な話ではありません — 市場の現実に適応することです。HFTは現代の市場の恒久的な特徴です。存在しないふりをするか、その周りをナビゲートする方法を学ぶかのどちらかです。

リテール vs HFTの未来

軍拡競争はますます激化している。HFT企業は現在、機械学習を活用して、より微妙なリテール取引パターンを検出している。ソーシャルメディアのセンチメント、リテールブローカーのポジションデータ、さらには衛星画像まで分析して優位性を得ようとしている。

しかし、リテールトレーダーも適応している。マーケットマイクロストラクチャーに関する教育の向上、TradingViewのようなプラットフォームを通じた機関投資家レベルの分析ツールへのアクセス、そしてHFT戦術への認識が、スピードではなく戦略の面で競争の場を平準化している。

AIパターン認識のようなツールの統合により、リテールトレーダーはわずか5年前までは機関投資家専用だった能力を手に入れている。スピードでは敵わなくても、知性では対抗できるのだ。

30日間HFT認識チャレンジ

知識を応用しなければ無価値だ。以下があなたの行動計画である:

第1週:ヒットしたすべてのストップロスを記録する。時間、価格帯(ラウンドナンバーか?)、市場環境をメモする。すぐにパターンが見えてくるだろう。

第2週:「醜い数字」ポジショニングを実践する。すべての注文をラウンドナンバー以外の価格で出す。約定の質とストップアウト率の違いを追跡する。

第3週:時間に基づく調整に集中する。取引終了前90分はストップを広げる。寄り付き後最初の7分間は取引を避ける。その影響を記録する。

第4週:逆張りアプローチを試す。明白な水準でのストップ狩りにポジションを取る。タイミングが合うまでは極小サイズから始める。

ほとんどのトレーダーはこの作業を行わない。同じタイミングのミスを繰り返しながら「操作」について不平を言い続けるだろう。あなたは今、違う道を選ぶ知識を持っている。

覚えておいてほしい:HFTアルゴリズムは道具であって敵ではない。流動性と価格発見を提供してくれる。問題はその存在そのものではなく、存在しないかのように取引することだ。マーケットマイクロストラクチャーの現実を受け入れ、アプローチを適応させれば、それらのアルゴリズムはあなたの優位性を考慮すべきもう一つの市場参加者に過ぎなくなる。

14年にわたるプロのトレーダーとしての経験で、最大の損失は市場構造に適応するのではなく、それと戦うことから生まれた。その過ちを犯してはならない。市場は進化している。あなたのトレードも進化させよう。