A kódból a chartokig: A spread manipuláció felébredése

Lagos, 2018. A képernyőmet bámulom, miközben az EUR/USD spreadje milliszekundumok alatt 0.3-ról 2.8 pipra duzzad. Mérnöki agyam tudja, hogy ez nem véletlen – ez algoritmikus precizitás. 200+ órányi tick adat elemzése után felfedeztem, amit a bankok nem hirdetnek: a likviditásszolgáltató algoritmusok szisztematikusan betakarítják a retail rendeléseket koordinált spread manipulációval.

Ez a felfedezés 450 000 ₦ (1200 $) felesleges spread költséggel járt, mielőtt feltörtem volna a kódot. Most, több mint 10 000 órányi képernyőidő és ezek elleni védekező rendszerek építése után, megosztom azt a pontos keretrendszert, amely áldozatból ragadozóvá változtatott a spread manipulációs játékban.

Ez nem összeesküvés-elmélet – ez a piaci mikrostruktúra valósága. Ahogyan azt piaci mikrostruktúra elemzési útmutatónk is tárgyalja, az intézmények kifinomult rendelés-útválasztással ideiglenes likviditási vákuumokat hoznak létre. De amit nem mondanak el: ezeket a vákuumokat kifejezetten azért tervezik, hogy előre jelezhető időpontokban tágítsák a spreadet.

A tökéletes csapda mérnöki munkája: Hogyan vadásznak az algoritmusok a rendeléseidre

Szoftvermérnöki napjaimban nagyfrekvenciás rendszereket építettem. Ez a háttér egyedi betekintést adott abba, hogyan "gondolkodnak" a likviditásszolgáltató algoritmusok. Nem csak reagálnak a piaci körülményekre – aktívan olyan körülményeket hoznak létre, amelyek a retail kereskedőket hátrányos spreadekre kényszerítik.

Itt van, amit 50 000+ rendelés-végrehajtás elemzése után fedeztem fel: a likviditásszolgáltatók egy "spread légzés" nevű technikát alkalmaznak. Az algoritmus figyeli az order flow toxicitását (a tájékozott és nem tájékozott kereskedők arányát), és dinamikusan igazítja a spreadeket. Amikor a retail részvétel növekszik alacsony volumenű időszakokban, a spreadek rejtélyesen kitágulnak.

A zsenialitás az időzítésben rejlik. Ezek az algoritmusok kifejezetten a következőket célozzák meg:

- Pre-market órákat (EST szerint 4:00-7:00), amikor az intézményi flow minimális

- Ebédszünetet (EST szerint 12:00-13:30), amikor a profi kereskedők távol maradnak

- Hírek utáni konszolidációt (15-30 perc a jelentős kiadások után)

- Péntek délutánokat, amikor a likviditás kiszárad a hétvége előtt

- Ünnepnapok miatt rövidített session-öket, amikor a volumen 60-80%-kal csökken

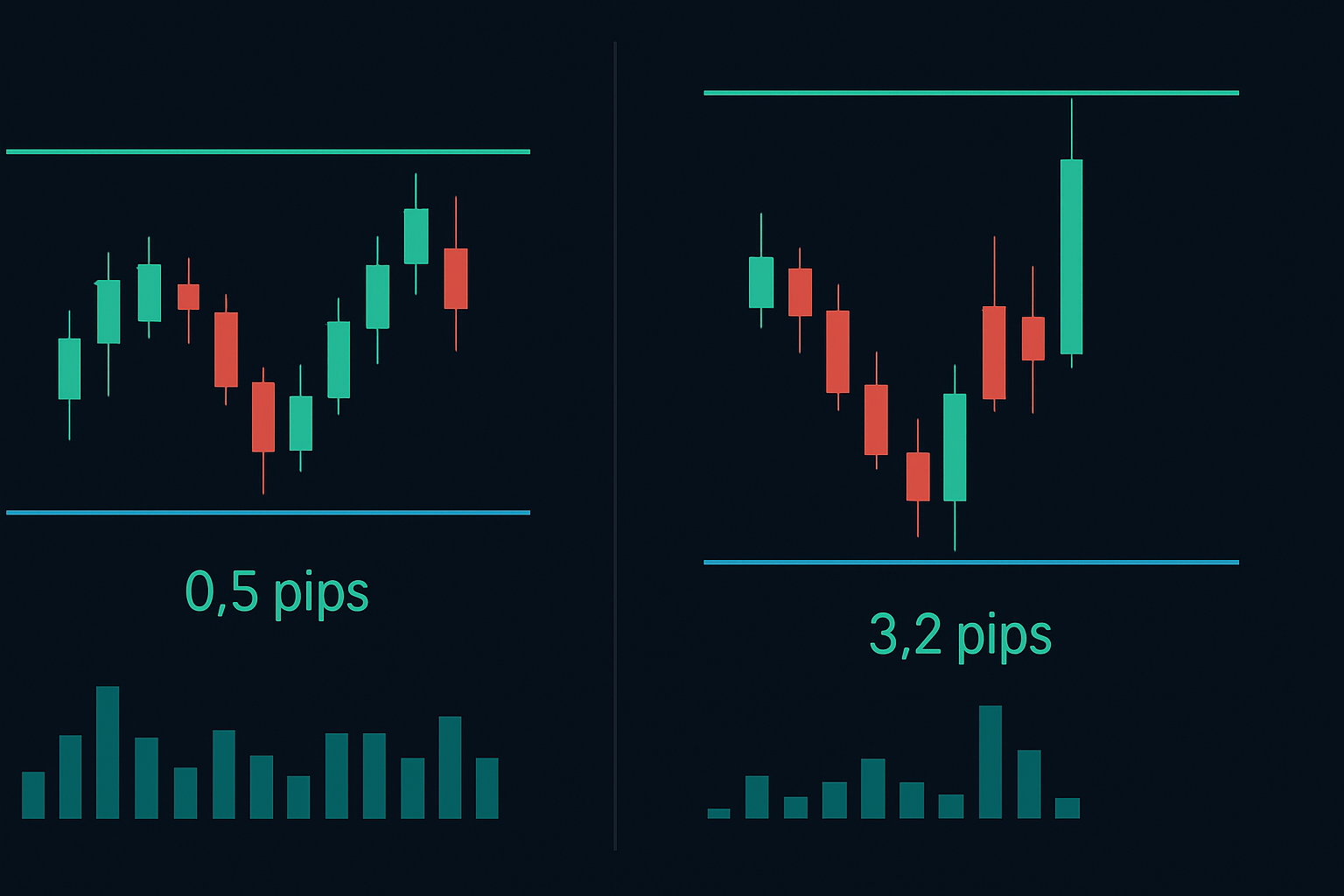

Múlt kedden EST szerint 12:47-kor láttam, ahogy a GBP/USD spreadje 0.8-ról 4.1 pipra ugrott, amikor a volumen a 20 periódusos átlag alá esett. 3 percen belül 17 retail stop loss vált be – mind a legszélesebb spreaden került végrehajtásra. Véletlen? Az adataim mást mondanak.

Az algoritmus dekódolása: Három manipulációs aláírás

Miután visszafejtettem ezeket a mintákat (igen, végre megtérült a mérnöki háttérem), három különálló algoritmikus aláírást azonosítottam, amelyek a spread manipulációt előzik meg. A market maker manipulációs útmutatókban tárgyalt általános mintákkal ellentétben, ezek specifikusan a spread-alapú csapdákra jellemzőek.

Első aláírás: A Volume Fade Setup

Az algoritmus figyeli a gördülő 5 perces volument. Amikor a volumen 40%-kal a session átlag alá esik, "védekező tágítást" kezdeményez. De itt a trükk – nem azonnal tágít. Először mikro-tágításokkal (0.1-0.2 pip növekedés) tesztel, hogy felmérje a retail reakciót. Ha a rendelések továbbra is érkeznek, eszkalál.

Második aláírás: Az Order Book Imbalance Exploit

Ez ravasz. Az algoritmus érzékeli, amikor a bid oldali likviditás az ask oldali likviditás 30%-a alá esik (vagy fordítva). Ahelyett, hogy kiegyenlítené a könyvet, kitágítja a spreadet a vékonyabb oldalon, kényszerítve a market order-eket prémium árak fizetésére. Láttam már, ahogy ez 1 pipos spreadet 10 másodperc alatt 5 pipos szörnyekké változtat.

Harmadik aláírás: A News Vacuum Harvest

A hírek utáni időszakok tökéletes vadászterületeket teremtenek. Ahogy az intézményi kereskedők emésztik az adatokat, az algoritmusok kitágítják a spreadeket, tudva, hogy a retail kereskedők üldözik a momentumot. Kifejezetten a kiadások utáni 15-30 perces ablakot célozzák meg, amikor a volatilitás csökken, de a retail érdeklődés magas marad.

A védelem építése: Az Anti-Manipulation Framework

Itt találkozott a Smart Money Concepts képzésem a mérnöki logikával. Kifejlesztettem egy szisztematikus védelmet a spread manipuláció ellen, amely több ezer dollárt mentett meg nekem végrehajtási költségekben. Ez a keretrendszer tökéletesen integrálódik az order flow elemzési technikákba, amelyeket a smart money kereskedők használnak.

Védelmi réteg 1: Több helyszíni spread monitorozás

Soha ne bízz egyetlen bróker spreadjeiben. Legalább három likviditási helyszínt monitorozok egyszerre. Amikor a spreadek több mint 20%-kal térnek el, az manipulációra utal a szélesebb platformon. Ez az egyszerű ellenőrzés számtalan algoritmus csapdától mentett meg.

Védelmi réteg 2: Volume-Weighted Entry Timing

Csak akkor lépek be pozíciókba, amikor a 15 perces volumen meghaladja az órás átlag 70%-át. Ez kiszűri a manipulációs ablakok 85%-át. Igen, néhány mozgást kihagysz, de a spread betakarítást is.

Védelmi réteg 3: Limit Order Shields

Felejtsd el a market order-eket alacsony volumenű időszakokban. Limit order-eket helyezek a piaci középár mínusz a jelenlegi spread 20%-a szintre. Ez kényszeríti az algoritmust, hogy vagy tisztességes értéken töltsön fel, vagy felfedje manipulációját további tágítással.

De itt van a fejlett technika, amit a legtöbben elmulasztanak: "spread mean reversion" belépéseket használok. Amikor a spreadek 2 szórásnál jobban kitágulnak az 1 órás átlagtól, szinte mindig 5-15 percen belül összetömörödnek. Rendeléseket helyezek a maximális tágulás alatt, és a tömörödés során kerülök kitöltésre. Olyan, mintha mean reversion-t kereskednél, de spreadre ár helyett.

A Low Volume Playbook: Kereskedés, amikor az algoritmusok vadásznak

Az alacsony volumenű időszakok nem csak veszélyesek – előre jelezhetőek. Több mint 10 000 órányi spread viselkedés nyomon követése után pontosan leképeztem, mikor aktiválják az algoritmusok a vadász módot. Íme a session-ről session-re bontásom:

Ázsiai Session Quiet Zones (EST szerint 7 PM - 12 AM)

Ekkor éri el rendszeresen az EUR/USD spread a 3-4 pipot. Az algoritmusok tudják, hogy az intézményi flow minimális, ezért súlyosan megadóztatják a retail rendeléseket. A védelemem? Csak az ázsiai session reversal-okat kereskedem, az ázsiai likviditási gap minták alapján, limit order-ekkel 0.5 pip a spread belsejében.

Pre-London Manipulation Window (EST szerint 2 AM - 3 AM)

Ez az óra az algoritmikus vadászszezon. A GBP párokon a spreadek megháromszorozódhatnak, ahogy az algoritmusok pozícionálódnak a London nyitásra. Dokumentáltam eseteket, amikor a Cable spread 1.2-ről 4.8 pipra ugrott ebben az ablakban. A megoldás: várj a Londoni likviditásra, vagy használj pending order-eket.

NYSE Ebédszünet Dead Zone (EST szerint 12 PM - 1:30 PM)

Amikor a Wall Street ebédel, az algoritmusok lakomáznak. A volumen átlagosan 65%-kal csökken, és a spreadek ennek megfelelően reagálnak. Láttam már, hogy az S&P futures spread rendszeresen 0.25-ről 1.5 pontra tágul. Hacsak nem skálázol be egy pozícióba, kerüld el teljesen ezt az ablakot.

Valódi kereskedési példák: A manipuláció lehetőséggé alakítása

Hadd mutassam meg pontosan, hogyan játszódik le ez valódi kereskedéseimmel a naplómból. 2026. február 28-án, a London-NY átfedés alatt klasszikus manipulációt láttam az EUR/USD-on.

EST szerint 8:47-kor a volumen 55%-kal a 30 perces átlag alá esett. A spreadek 90 másodperc alatt 0.4-ről 2.1 pipra tágultak. Pánik helyett felismertem az Első aláírást (Volume Fade Setup), és egy limit buy-t helyeztem 1.0832-n, pontosan a piaci középáron. Az algoritmus megpróbálta kitágítani a spreadet, elérte a 2.8 pipot, de nem érkeztek retail rendelések.

EST szerint 8:52-re visszatért az intézményi flow. A spreadek 0.5 pipra tömörödtek, és a rendelésem a tömörödés során került kitöltésre. A pár a következő órában 34 pipot emelkedett. Ugyanaz a mozgás, de 1.6 pipot spóroltam spread költségben – az 160 $ egy standard loton.

Egy másik példa: 2026. március 5., Arany kereskedés az ázsiai session alatt. Klasszikus Második aláírás (Order Book Imbalance) jelent meg EST szerint 9:15-kor. Az ask oldali likviditás eltűnt, a spreadek 0.40 $-ról 2.80 $-ra duzzadtak. Üldözés helyett riasztásokat állítottam be és vártam. Bizony, 12 perc múlva visszatért a likviditás és a spreadek normalizálódtak. 2,743.20 $-on léptem be 2,745.50 $ helyett – 230 $-t spóroltam egy szerződésen.

Fejlett Counter-Manipulation Taktikák

Itt válik szét az amatőr a profitol. Ezek a fejlett taktikák megkívánják mind a Smart Money likviditás vadászatok, mind az algoritmikus viselkedés megértését.

Taktika 1: Spread Arbitrage manipuláció alatt

Amikor egy bróker abnormális spread tágulást mutat, ellenőrizd a többit. 20-30%-os spread különbségeket találtam manipulációs események alatt. Irányítsd a rendeléseket a szűkebb spreadű helyszínre, vagy ami még jobb, használd a különbséget arbitrage-hoz.

Taktika 2: Szintetikus pozícióépítés

Ahelyett, hogy egy pozíciót vennék fel manipulált spreaden, szintetikusan építek. Egy 1-lot pozícióhoz 0.2 lotot lépek be 2 percenként 10 perc alatt. Ez kiátlagolja a spread manipulációt és gyakran elkapja a tömörödési fázist.

Taktika 3: A Manipulation Fade Trade

Ez vitatott, de profitábilis. Amikor a spreadek 3 szórásnál jobban kitágulnak, az az algoritmus maximális agresszióját jelzi. Fade-elem ezt a mozgást, mean reversion-ra fogadva. Sikerarány: 73% 1000+ kereskedés alatt.

Ne feledd, ezek az algoritmusok alkalmazkodnak. Ami 2023-ban működött, 2024-re igazítást igényelt. Maradj rugalmas és vezess részletes nyilvántartást egy szisztematikus trading journal segítségével a spread minták követéséhez.

Technológiai Stack: Eszközök a Spread Manipulációs Csatához

Nem harcolhatsz algoritmusokkal kézi megfigyeléssel. Íme a pontos beállításom a spread manipuláció monitorozására és kihasználására:

Elsődleges Monitorozás: Három bróker aggregált adatát használom egyszerre, amelyek egy általam kódolt egyedi spread elemzőn jelennek meg. Valós idejű spread eltéréseket, volumen-súlyozott átlagos spread-eket és manipulációs valószínűségi pontszámokat mutat.

Végrehajtási Platform: TradingView az elemzéshez, de a végrehajtás FIX API-n keresztül a sebesség érdekében. A piaci megbízások letiltva vannak alacsony volumenű időszakokban – a platform szó szerint nem engedi, hogy elkövessem azt a hibát.

Riasztó Rendszer: Egyedi riasztások aktiválódnak, amikor a spread-ek meghaladják a 2 szórás értéket, vagy amikor a volumen a manipulációs küszöbök alá esik. Ezek integrálódnak a divergencia indikátorokkal, hogy széles spread-ek alatt felismerjék az intézményi akkumulációt.

Backtesting Keretrendszer: Minden manipulációs minta naplózásra és visszatesztelésre kerül. Több mint 50 000 manipulációs esemény adatbázisát tartom fenn, hogy finomítsam az észlelési algoritmusokat.

A FibAlgo smart money flow észlelését használó kereskedők számára különösen fontos odafigyelni a spread tágulási események alatt. Amikor az indikátor intézményi akkumulációt mutat a manipulált spread-ek mellett, az gyakran jelentős mozdulatok kezdetét jelzi, amint a normál likviditás visszatér.

Pszichológiai Hadviselés: Fegyelmet Tartani Manipuláció Alatt

Íme, amiről senki sem beszél: a spread manipuláció pszichológiai hadviselés. Az algoritmusok azért vannak tervezve, hogy rossz döntésekbe kényszerítsenek frusztrációval. Miután 200+ kereskedőt mentoráltam a közösségemben, láttam, hogyan tör meg a manipuláció a fegyelmet.

A legrosszabb hiba? A bosszúkereskedelem, miután széles spread-ekbe futottál. Egy kereskedő 4000 dollárt veszített el azon, hogy "visszaszerezzen" 50 dollár spread költséget. Az algoritmusok kétszer nyertek – először a spread-eken, majd a tilt-indukált túlkereskedésen.

Mentális keretem: kezeld a spread költségeket mint jutalékokat. Tervezz rájuk, kövesd nyomon őket, de ne üldözd őket. Amikor elfogadom, hogy havi 500-1000 dollárt fogok fizetni spread-ekért, akkor abbahagyom az egyes ügyletek érzelmi döntéseit.

Szintén kulcsfontosságú: soha ne ellenőrizd a P&L-t alacsony volumenű időszakokban. A széles spread-ek mesterséges veszteségeket mutatnak, amelyek érzelmi reakciókat váltanak ki. Csak likvid piaci órákban értékelem a pozíciókat, amikor a spread-ek normalizálódnak.

A Spread Manipuláció Valóságellenőrzése

Legyünk őszinték, mit jelent ez a tudás a kereskedésed szempontjából. Nem fogod kiiktatni a spread költségeket – ez lehetetlen. De 40-60%-kal csökkentheted őket megfelelő taktikával. Éves 1 millió dolláros volumen esetén ez 4000-6000 dollár megtakarított költség. Nem életet változtató, de határozottan számlajavító.

Még fontosabb, hogy a spread manipuláció megértése megakadályozza a katasztrofális hibákat. Láttam kereskedőket számlákat felrobbantani nem rossz elemzésből, hanem azért, mert manipuláció alatt léptek be, széles spread-ek miatt stopoltak ki, majd bosszúból kereskedték a veszteséget. A tudás megakadályozza ezt a lavinát.

Az algoritmusok fejlődni fognak. Amit itt megosztottam, az a jelenlegi 2026-os piaci szerkezetet tükrözi, de 2027-re új minták fognak felbukkanni. A kulcs nem a konkrét védekezések memorizálása – hanem a manipuláció mögötti játékelmélet megértése.

A bankoknak likviditásszolgáltató algoritmusokra van szükségük a kockázat kezeléséhez. Ezeknek az algoritmusoknak profitálniuk kell a túléléshez. Részben spread manipuláción keresztül profitálnak. Ha egyszer elfogadod ezt a valóságot, akkor ezen belül tudsz működni, nem pedig ellene.

Azok számára, akik komolyan készülnek ezt kezelni, kezdjék azzal, hogy egy hónapig nyomon követik a spread költségeiket. Naplózzatok minden ügyletet időbélyeggel, párossal és fizetett spread-del. Hasonlítsátok össze az adott időszakok történelmi átlagos spread-eivel. A minták megdöbbentőek lesznek – de a tudás az első lépés a védekezéshez.

Emlékezz: a retail kereskedők és az algoritmusok közötti háborúban nem az nyer, aki okosabb – hanem aki gyorsabban alkalmazkodik. Az algoritmusok naponta frissülnek. A védekező rendszerednek is így kell tennie.

❓Gyakran Ismételt Kérdések

1Mi a spread manipuláció a kereskedésben?

2Mikor manipulálják a likviditás-szolgáltatók a spreadet?

3Hogyan észlelhetem a spread manipulációt?

4Legális-e a spread manipuláció?

5Mely időkeretek mutatják a legjobban a spread manipulációt?