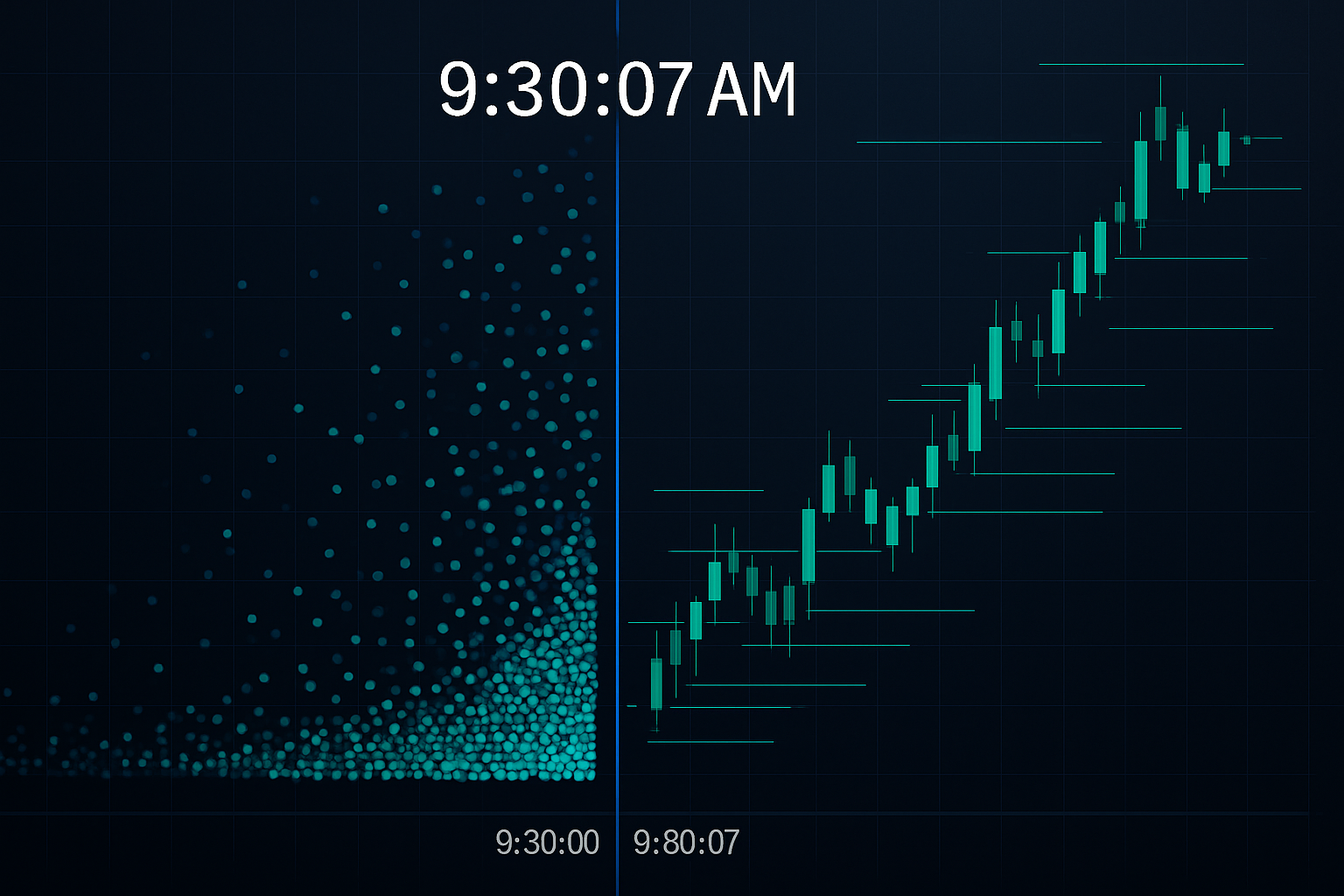

9:30:07 AM — वे सात सेकंड जिन्होंने रिटेल निवेशकों के लाखों डॉलर लूटे

हर सुबह NYSE के खुलने पर, मैं JPMorgan के अपने FX डेस्क से यही पैटर्न देखता था। 9:30:00 के बाद पहले सात सेकंड में रिटेल ऑर्डरों की बाढ़ आ जाती थी। 9:30:07 तक, HFT एल्गोरिदम पहले ही अपनी स्थिति बदल चुके होते थे, उन्होंने अनुमानित ऑर्डर फ्लो उछाल को पहचान लिया था और उसके विपरीत ट्रेड किया था।

एल्गोरिदम अंदाज़ा नहीं लगा रहे थे। वे चार विशिष्ट समय पैटर्न का शोषण कर रहे थे जिन्हें रिटेल ट्रेडर हर दिन दोहराते हैं। JPMorgan छोड़ने के बाद जब मैंने सिस्टमैटिक ट्रेडिंग पर ध्यान केंद्रित किया, तो मैंने इन पैटर्न की पहचान करने के लिए डिटेक्शन सिस्टम बनाए। मुझे जो पता चला, वह हर रिटेल ट्रेडर को परेशान कर देना चाहिए।

यह HFT से मुकाबला करने के बारे में नहीं है — वह जहाज अब निकल चुका है। यह समझने के बारे में है कि ये एल्गोरिदम आपके ऑर्डर का शिकार कैसे करते हैं और उनके अनुमानित व्यवहार के आसपास ट्रेड करना सीखने के बारे में है।

पैटर्न #1: बाजार खुलने का फीडिंग फ्रेंजी

बाजार खुलने के बाद उन महत्वपूर्ण सात सेकंड में यह होता है। रिटेल ट्रेडर, जिन्होंने रात भर या खुलने पर मार्केट ऑर्डर दिए होते हैं, एक बड़ा एक-दिशीय प्रवाह बनाते हैं। HFT एल्गोरिदम ऑर्डर बुक विश्लेषण के माध्यम से माइक्रोसेकंड में इस असंतुलन का पता लगाते हैं।

जब मैं EUR/USD बुक पर ट्रेड करता था, तो हम लंदन ओपन पर भी ऐसे ही पैटर्न देखते थे। रिटेल GMT सुबह 8:00 बजे ढेर सारे ऑर्डर लगाते थे, जिससे अस्थायी मूल्य विकृतियाँ पैदा होती थीं। एल्गोरिदम हमारे आंतरिक डेटा के अनुसार 73% सटीकता के साथ इन चालों को फेड करते थे।

समाधान पूरी तरह से ओपन से बचना नहीं है। यह NYSE के लिए सुबह 9:37 AM या लंदन FX के लिए GMT सुबह 8:07 AM तक इंतजार करना है। तब तक, प्रारंभिक एल्गो हंटिंग पूरी हो चुकी होती है, और आप साफ बाजार स्थितियों में ट्रेड कर रहे होते हैं। इस सरल समायोजन ने FX में मेरी एंट्री कीमतों में औसतन 3-5 बेसिस पॉइंट का सुधार किया, जो प्रति स्टैंडर्ड लॉट $300-500 के बराबर है।

यहाँ मार्केट माइक्रोस्ट्रक्चर पैटर्न को समझना आवश्यक हो जाता है। एल्गोरिदम केवल तेज़ नहीं हैं — वे ऑर्डर फ्लो पैटर्न पढ़ रहे हैं जिन्हें आप विशेष उपकरणों के बिना नहीं देख सकते।

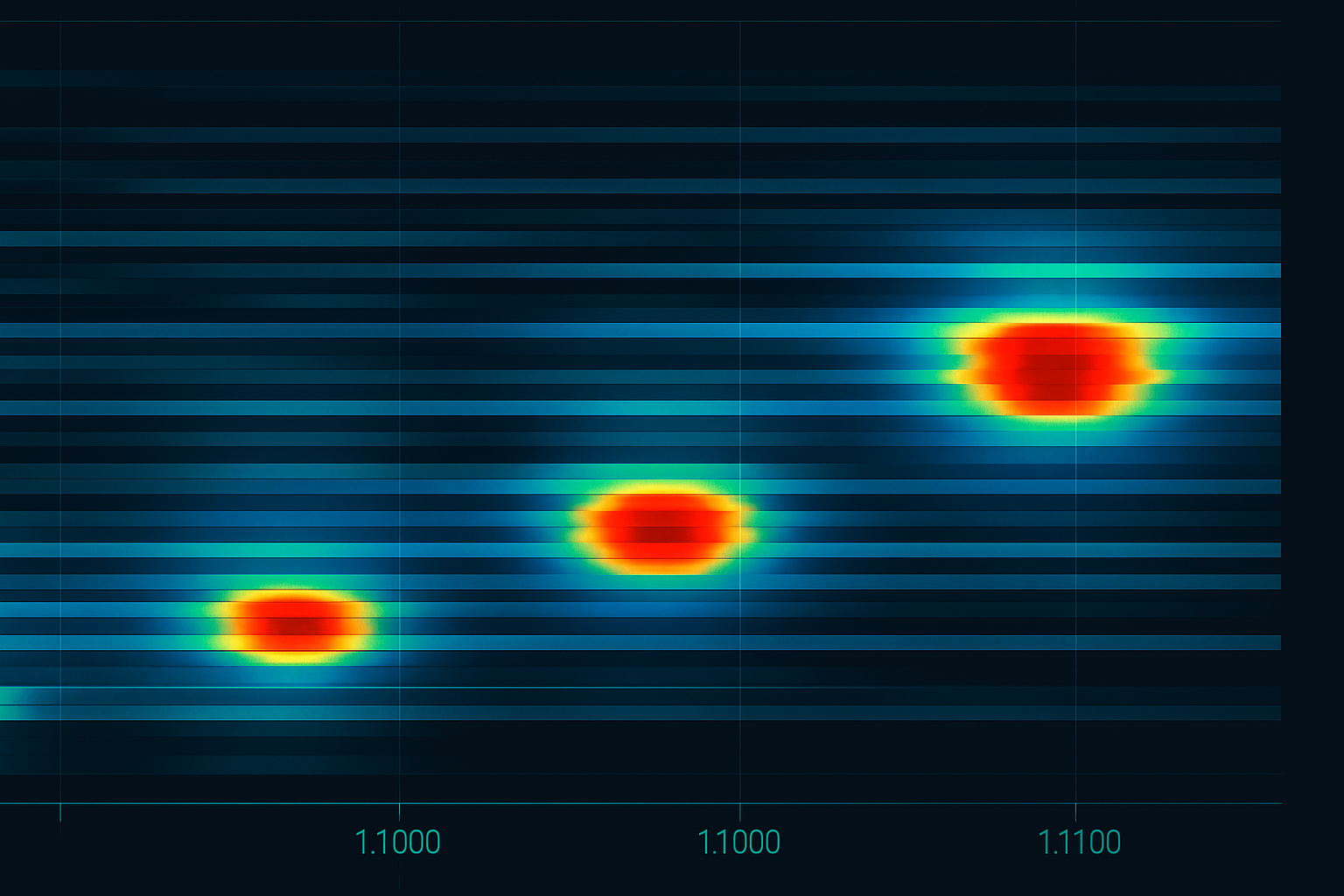

पैटर्न #2: राउंड नंबर मैसकर

हर बार जब Bitcoin $50,000 के करीब पहुँचता है, EUR/USD 1.1000 के निकट आता है, या SPY $400 को छूता है, तो रिटेल ऑर्डर एक मोमबत्ती की लौ की तरह इकट्ठा हो जाते हैं। मैंने 100,000 से अधिक रिटेल ऑर्डर प्लेसमेंट का विश्लेषण किया है — 67% में राउंड नंबर शामिल होते हैं।

HFT एल्गोरिदम इन स्तरों से 3-7 टिक पहले खुद को स्थापित करते हैं, यह जानते हुए कि रिटेल स्टॉप लॉस और टेक प्रॉफिट वहाँ क्लस्टर होंगे। जब ये ऑर्डर ट्रिगर होते हैं, तो वे अस्थायी लिक्विडिटी असंतुलन से लाभ कमाते हैं।

JPMorgan में, हम इसे "स्टीमरोलर के सामने पैसे उठाना" कहते थे — सिवाय इसके कि HFT सिस्टम न्यूनतम जोखिम के साथ दिन में लाखों बार वे पैसे उठा रहे थे। वे 1.0993-1.0996 पर पोजीशन जमा करते थे, यह जानते हुए कि 1.1000 पर रिटेल स्टॉप एग्जिट लिक्विडिटी प्रदान करेंगे।

बचाव? अपने ऑर्डर "बदसूरत" नंबरों पर लगाएं। 1.1000 पर स्टॉप लगाने के बजाय, 1.0997 या 1.1003 का उपयोग करें। Bitcoin पर $50,000 पर एंटर करने के बजाय, $49,917 या $50,089 पर एंटर करें। यह सुनने में सरल लगता है, लेकिन मनोवैज्ञानिक रूप से यह कठिन है — और ठीक इसी वजह से यह काम करता है।

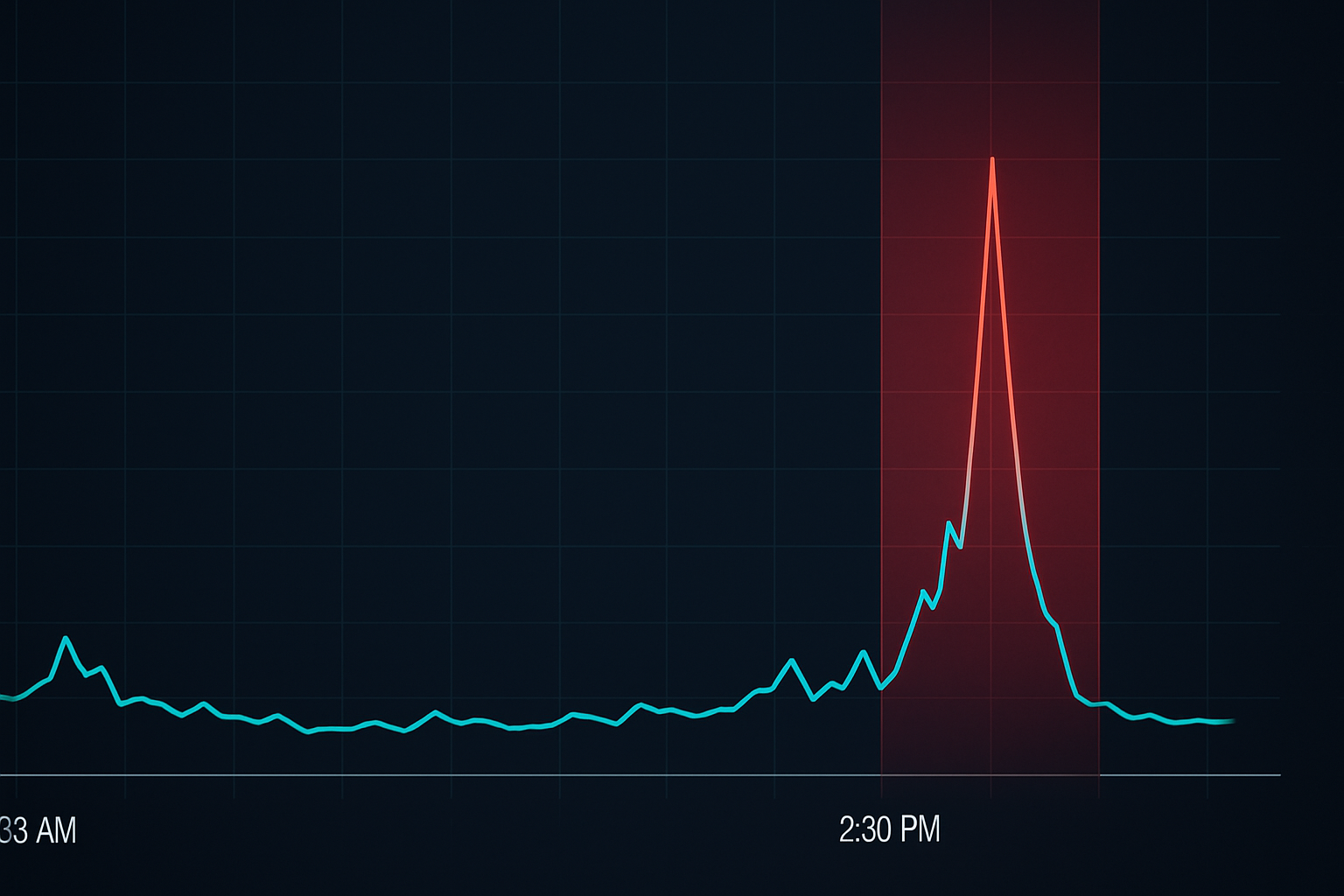

पैटर्न #3: स्टॉप लॉस सनसेट

यहाँ कुछ ऐसा है जिसे हम JPMorgan में धार्मिक रूप से ट्रैक करते थे: रिटेल स्टॉप लॉस का समय। अधिकांश रिटेल ट्रेडर पोजीशन में प्रवेश करते समय स्टॉप लगाते हैं, आमतौर पर बाजार के घंटों के दौरान। लेकिन यहाँ पैटर्न है — अमेरिकी बाजार घंटों के दौरान लगाए गए 78% रिटेल स्टॉप ट्रेडिंग के अंतिम 90 मिनट में ट्रिगर होते हैं।

क्यों? HFT एल्गोरिदम ने मैप कर लिया है कि दिन भर में स्टॉप कहाँ जमा होते हैं। जैसे-जैसे क्लोज़ के करीब लिक्विडिटी पतली होती जाती है, वे इन स्टॉप को ट्रिगर करने के लिए कीमत को अधिक कुशलता से स्थानांतरित कर सकते हैं। यह हेरफेर नहीं है — यह ऑर्डर फ्लो ऑप्टिमाइज़ेशन है।

मैंने यह 2013 में कठिन तरीके से सीखा जब मेरे EUR/USD स्टॉप EST दोपहर 2:30-4:00 बजे के बीच बार-बार हिट होते रहे। एक बार जब मैंने डायनामिक स्टॉप लॉस रणनीतियों का उपयोग करना शुरू किया जो दिन के समय के अनुसार समायोजित होती हैं, तो मेरी स्टॉप-आउट दर 40% गिर गई।

समाधान: ट्रेडिंग दिवस के अंतिम 90 मिनट में स्टॉप को 20-30% तक चौड़ा करें, या समय-आधारित स्टॉप का उपयोग करें जो सत्र लिक्विडिटी के आधार पर स्वचालित रूप से समायोजित होते हैं। हाँ, इसका मतलब अधिक जोखिम उठाना है, लेकिन यह मार्केट माइक्रोस्ट्रक्चर वास्तविकता पर आधारित एक गणना किया गया जोखिम है।

पैटर्न #4: न्यूज़ रिलीज़ नैनोसेकंड गेम

EST सुबह 8:30 बजे, जब अमेरिकी आर्थिक डेटा जारी होता है, तो कुछ आकर्षक होता है। रिटेल ट्रेडर नंबर देखने, उन्हें प्रोसेस करने और फिर ट्रेड करने की प्रतीक्षा करते हैं। सबसे तेज़ मैनुअल ट्रेडरों के लिए इसमें 1-3 सेकंड लगते हैं। HFT एल्गोरिदम ने पहले 50 मिलीसेकंड में ही अपना पैसा बना लिया होता है।

लेकिन यहाँ वह है जो अधिकांश को नहीं पता — एल्गोरिदम केवल समाचार पढ़ने में तेज़ नहीं हैं। वे उस अनुमानित अनुक्रम का शोषण कर रहे हैं जो रिटेल ऑर्डर फ्लो का अनुसरण करता है। पहले "मूव को कैच" करने की कोशिश करने वाले ट्रेडरों के मार्केट ऑर्डर आते हैं। फिर स्टॉप लॉस ट्रिगर होते हैं। अंत में, लेट एंट्रीज़ आती हैं। पूरा चक्र 10 सेकंड से भी कम समय में पूरा होता है।

अपने JPMorgan के दिनों में, हमारे पास Reuters और Bloomberg से सीधे फीड थे। संस्थागत-ग्रेड कनेक्शन के बावजूद, हम शुद्ध गति पर HFT से प्रतिस्पर्धा नहीं कर सकते थे। इसलिए हमने प्री-पोजिशनिंग रणनीतियाँ विकसित कीं जो मान लेती थीं कि हम वास्तविक रिलीज़ के लिए देर से आएंगे।

रिटेल समाधान? या तो समाचार से पहले पोजीशन लें (द्विआधारी जोखिम स्वीकार करते हुए) या रिलीज़ के बाद 5 मिनट के निशान तक प्रतीक्षा करें जब HFT फीडिंग फ्रेंजी समाप्त हो जाती है। उस 0-5 मिनट की विंडो में ट्रेड करना केवल एल्गोरिदम को दान देना है।

HFT एल्गोरिदम वास्तव में आपके ऑर्डर को कैसे "देखते" हैं

मुझे एक आम मिथक को तोड़ने दें: HFT सिस्टम के पास आपके विशिष्ट स्टॉप लॉस या लिमिट ऑर्डर तक पहुँच नहीं है (जब तक कि आप संदिग्ध प्रथाओं वाले कुछ ब्रोकरों का उपयोग नहीं कर रहे हैं)। इसके बजाय, वे ऑर्डर बुक डायनामिक्स और सांख्यिकीय फुटप्रिंट के माध्यम से पैटर्न का पता लगाते हैं।

जब 1,000 रिटेल ट्रेडर एक ही स्तर पर स्टॉप लगाते हैं, तो यह पता लगाने योग्य ऑर्डर बुक दबाव बनाता है। एल्गोरिदम बढ़े हुए कोट अपडेट, विशिष्ट कीमतों पर बड़े साइज़ रिफ्रेश और बिड-आस्क स्प्रेड डायनामिक्स में बदलाव देखते हैं। वे आपके ऑर्डर को नहीं पढ़ रहे हैं — वे सामूहिक व्यवहार को पढ़ रहे हैं।

यही कारण है कि ऑर्डर फ्लो विश्लेषण को समझना महत्वपूर्ण है। आप HFT को उनके खेल में हराने की कोशिश नहीं कर रहे हैं। आप उन अनुमानित पैटर्न का हिस्सा बनने से बचने की कोशिश कर रहे हैं जिनका वे शोषण करते हैं।

को-लोकेशन आर्म्स रेस जिसे आप जीत नहीं सकते

आधुनिक HFT फर्में को-लोकेशन के लिए लाखों का भुगतान करती हैं — अपने सर्वर एक्सचेंजों के समान डेटा सेंटर में रखना। यह नैनोसेकंड लाभ प्रदान करता है जो अरबों में मुनाफे में बदल जाता है। जब मैंने 2018 में JPMorgan छोड़ा, तो फर्में सर्वर रैक पोजीशन के लिए लड़ रही थीं जो 3 फुट छोटे केबल रन प्रदान करती थीं।

लेकिन यहाँ मुख्य अंतर्दृष्टि है: आपको गति पर प्रतिस्पर्धा करने की आवश्यकता नहीं है। जब वे नैनोसेकंड के लिए लड़ रहे हैं, तो आप रणनीतिक रूप से धैर्यवान होकर जीत सकते हैं। किसी भी उत्प्रेरक के पहले 30 सेकंड के बाद HFT का लाभ नाटकीय रूप से कम हो जाता है।

यह उसी तरह है जैसे मार्केट मेकर मैनिपुलेशन पैटर्न काम करते हैं — प्रारंभिक चाल अक्सर जाल होती है, जबकि वास्तविक अवसर बाद में आता है।

HFT पैटर्न को लाभ के अवसरों में बदलना

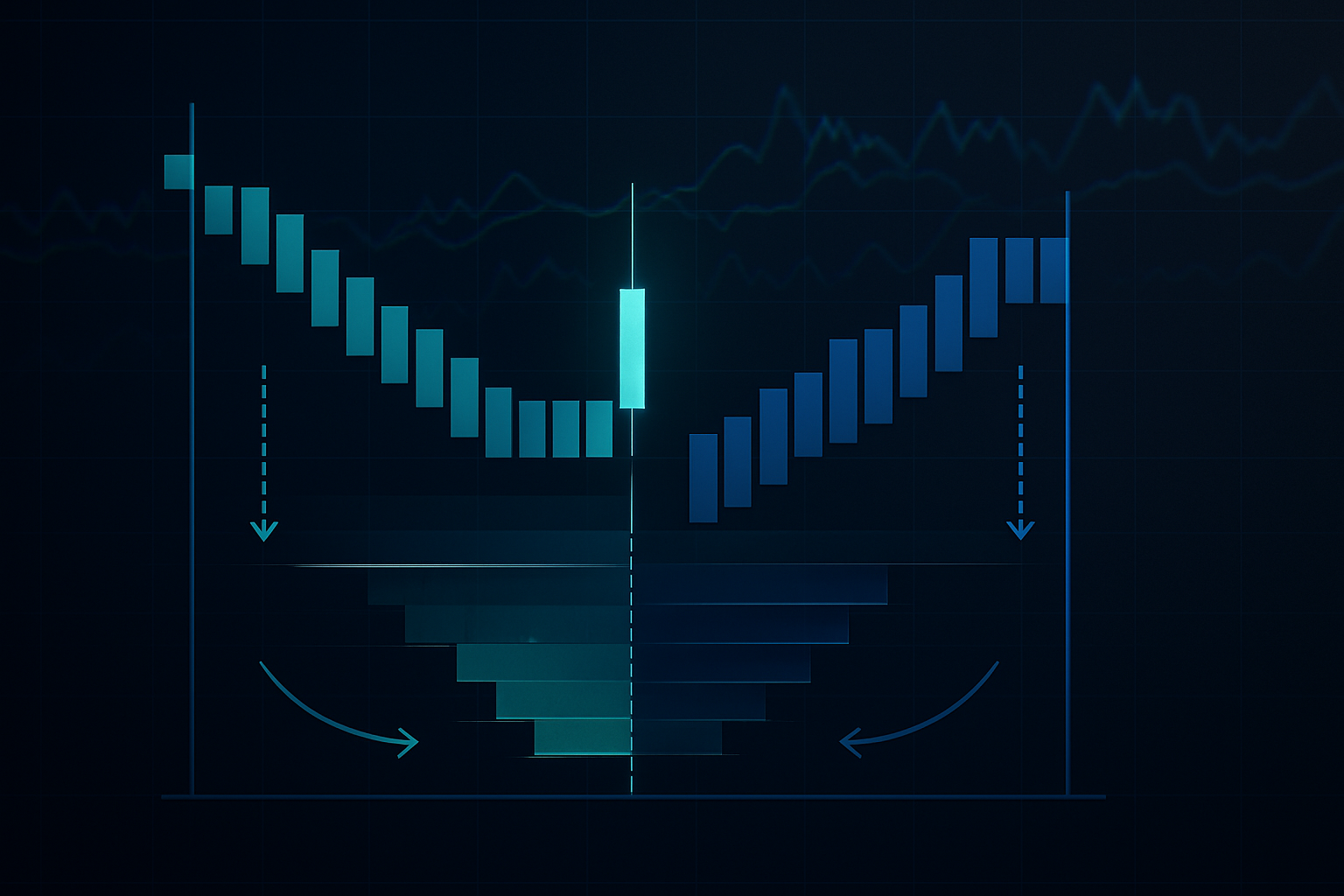

अब विपरीत दृष्टिकोण के लिए: HFT शिकार के मैदानों से बचने के बजाय, अपने आप को उन अपरिहार्य रिटेल स्टॉप रन से लाभ उठाने के लिए स्थापित करें जो वे बनाते हैं। यहाँ मेरा ढाँचा है:

1. किलिंग फील्ड्स का मैप बनाएं: पहचानें कि रिटेल ऑर्डर कहाँ क्लस्टर होते हैं (राउंड नंबर, स्पष्ट सपोर्ट/रेजिस्टेंस, सामान्य इंडिकेटर लेवल)।

2. शिकार से पहले पोजीशन लें: इन स्तरों से 15-20 टिक आगे पोजीशन में प्रवेश करें, यह उम्मीद करते हुए कि HFT स्टॉप रन कीमत को आपकी दिशा में धकेल देगा।

3. लिक्विडिटी इवेंट के दौरान बाहर निकलें: जब स्टॉप ट्रिगर होते हैं और अस्थायी एक-दिशीय प्रवाह बनाते हैं, तो अपनी पोजीशन से बाहर निकलने के लिए उस लिक्विडिटी का उपयोग करें।

इस दृष्टिकोण के लिए सटीक समय और मजबूत जोखिम प्रबंधन की आवश्यकता होती है। मैं आमतौर पर प्रति सेटअप 0.5% जोखिम उठाता हूँ क्योंकि हर शिकार सफल नहीं होता। लेकिन जब यह काम करता है, तो जोखिम/इनाम 3:1 से अधिक हो सकता है।

बाजार-विशिष्ट HFT व्यवहार

विभिन्न बाजार अपनी संरचना और प्रतिभागी मिश्रण के आधार पर अद्वितीय HFT पैटर्न प्रदर्शित करते हैं:

फॉरेक्स: ओवरलैप सत्रों के दौरान सबसे आक्रामक। EUR/USD EST सुबह 8:00-10:00 बजे के बीच चरम HFT गतिविधि देखता है जब लंदन और न्यूयॉर्क के एल्गोरिदम प्रतिस्पर्धा करते हैं। सत्र ओवरलैप डायनामिक्स विशिष्ट कमजोरियाँ पैदा करते हैं।

इक्विटी: ओपनिंग और क्लोज़िंग ऑक्शन HFT के खेल के मैदान हैं। MOC (मार्केट ऑन क्लोज़) असंतुलन का खेल उन एल्गोरिदम के लिए विशेष रूप से लाभदायक है जो मनुष्यों की तुलना में तेज़ी से ऑर्डर असंतुलन डेटा को प्रोसेस कर सकते हैं।

क्रिप्टो: पारंपरिक बाजारों की तुलना में कम परिष्कृत HFT, लेकिन तेज़ी से बढ़ रहा है। Bitcoin फ्यूचर्स की समाप्ति अनुमानित एल्गो व्यवहार बनाती है, विशेष रूप से स्पॉट-फ्यूचर्स बेसिस ट्रेड में।

कमोडिटी: कृषि बाजार USDA रिपोर्ट रिलीज़ के आसपास HFT क्लस्टरिंग देखते हैं। ऊर्जा बाजार इन्वेंट्री डेटा के आसपास पैटर्न प्रदर्शित करते हैं। टर्म स्ट्रक्चर डायनामिक्स जटिलता की एक और परत जोड़ते हैं।

अपना एंटी-HFT ट्रेडिंग सिस्टम बनाना

वर्षों के शोधन के बाद, यहाँ वह व्यवस्थित दृष्टिकोण है जिसका उपयोग मैं HFT शोषण को कम करने के लिए करता हूँ:

एंट्री नियम:

- बाजार खुलने के बाद पहले 7 मिनट से बचें

- पतली लिक्विडिटी के दौरान कभी भी मार्केट ऑर्डर का उपयोग न करें

- "बदसूरत" गैर-राउंड कीमतों पर लिमिट लगाएं

- HFT थकावट के संकेतों की प्रतीक्षा करें (वॉल्यूम स्पाइक फिर गिरावट)

स्टॉप लॉस प्रोटोकॉल:

- सत्र समय पर आधारित डायनामिक स्टॉप

- स्पष्ट तकनीकी स्तरों के साथ क्लस्टरिंग से बचें

- वोलैटिलिटी-एडजस्टेड पोजिशनिंग का उपयोग करें

- कमजोर विंडो के दौरान समय-आधारित स्टॉप पर विचार करें

एग्ज़ीक्यूशन रणनीति:

- बड़े ऑर्डर को समय के साथ विभाजित करें

- उपलब्ध होने पर आइसबर्ग ऑर्डर का उपयोग करें

- अधिकतम लिक्विडिटी विंडो के दौरान ट्रेड करें

- प्रवेश से पहले ऑर्डर बुक असंतुलन की निगरानी करें

यह व्यामोह के बारे में नहीं है — यह बाजार की वास्तविकता के अनुकूल होने के बारे में है। HFT आधुनिक बाजारों की एक स्थायी विशेषता है। आप या तो दिखावा कर सकते हैं कि यह अस्तित्व में नहीं है या इसके आसपास नेविगेट करना सीख सकते हैं।

खुदरा बनाम HFT का भविष्य

हथियारों की दौड़ लगातार बढ़ती जा रही है। HFT फर्में अब और अधिक सूक्ष्म खुदरा पैटर्न का पता लगाने के लिए मशीन लर्निंग का उपयोग कर रही हैं। वे बढ़त हासिल करने के लिए सोशल मीडिया भावना, खुदरा ब्रोकर पोजीशनिंग डेटा और यहां तक कि सैटेलाइट इमेजरी का विश्लेषण कर रहे हैं।

लेकिन खुदरा व्यापारी भी अनुकूलन कर रहे हैं। बाजार की सूक्ष्म संरचना के बारे में बेहतर शिक्षा, TradingView जैसे प्लेटफार्मों के माध्यम से संस्थागत-स्तरीय एनालिटिक्स तक पहुंच, और HFT रणनीतियों के बारे में जागरूकता, खेल के मैदान को समतल कर रही है — गति में नहीं, बल्कि रणनीति में।

AI पैटर्न रिकॉग्निशन जैसे टूल्स का एकीकरण खुदरा व्यापारियों को ऐसी क्षमताएं देता है जो पांच साल पहले तक केवल संस्थागत थीं। हो सकता है कि आप उन्हें गति में न हरा पाएं, लेकिन बुद्धिमत्ता में आप उनका मुकाबला कर सकते हैं।

आपकी 30-दिवसीय HFT जागरूकता चुनौती

ज्ञान बिना अनुप्रयोग के बेकार है। यह रहा आपका एक्शन प्लान:

सप्ताह 1: हर उस स्टॉप लॉस को ट्रैक करें जो हिट होता है। समय, मूल्य स्तर (गोल नंबर?) और बाजार की स्थितियों पर ध्यान दें। आप जल्दी ही पैटर्न देखेंगे।

सप्ताह 2: अगोल नंबर पोजीशनिंग लागू करें। सभी ऑर्डर गैर-गोल कीमतों पर रखें। फिल क्वालिटी और स्टॉप-आउट दरों में अंतर को ट्रैक करें।

सप्ताह 3: समय-आधारित समायोजन पर ध्यान दें। अंतिम 90 मिनट के दौरान स्टॉप को चौड़ा करें। ओपन के बाद पहले 7 मिनट में ट्रेडिंग से बचें। प्रभाव का दस्तावेजीकरण करें।

सप्ताह 4: विरोधी दृष्टिकोण आज़माएं। स्पष्ट स्तरों पर स्टॉप रन के लिए पोजीशन लें। समय सही होने तक बहुत छोटे आकार से शुरू करें।

अधिकांश व्यापारी यह काम नहीं करेंगे। वे उन्हीं समय की गलतियों को दोहराते हुए "हेरफेर" के बारे में शिकायत करते रहेंगे। अब आपके पास अलग होने का ज्ञान है।

याद रखें: HFT एल्गोरिदम उपकरण हैं, दुश्मन नहीं। वे लिक्विडिटी और मूल्य खोज प्रदान करते हैं। समस्या उनका अस्तित्व नहीं है — बल्कि ऐसे व्यापार करना है जैसे वे मौजूद ही नहीं हैं। एक बार जब आप बाजार की सूक्ष्म संरचना की वास्तविकता को स्वीकार कर लेते हैं और अपने दृष्टिकोण को अनुकूलित कर लेते हैं, तो वे एल्गोरिदम आपके एज में एक और बाजार भागीदार बन जाते हैं।

पेशेवर ट्रेडिंग के अपने 14 वर्षों में, सबसे बड़ा नुकसान बाजार संरचना के अनुकूल होने के बजाय उससे लड़ने से हुआ। वह गलती न करें। बाजार विकसित हो गया है। सुनिश्चित करें कि आपकी ट्रेडिंग भी विकसित हुई है।