Du code aux graphiques : mon éveil à la manipulation des spreads

Lagos, 2018. Je fixe mon écran, observant les spreads EUR/USD gonfler de 0,3 à 2,8 pips en millisecondes. Mon cerveau d'ingénieur sait que ce n'est pas aléatoire — c'est une précision algorithmique. Après plus de 200 heures à analyser des données tick, j'ai découvert ce que les banques ne divulguent pas : les algorithmes des fournisseurs de liquidité récoltent systématiquement les ordres des particuliers par une manipulation coordonnée des spreads.

Cette découverte m'a coûté ₦450 000 (1 200 $) en coûts de spread inutiles avant que je ne craque le code. Maintenant, après plus de 10 000 heures devant l'écran et avoir construit des systèmes défensifs contre ces algorithmes, je partage le cadre exact qui m'a transformé de proie en prédateur dans le jeu de la manipulation des spreads.

Ce n'est pas une théorie du complot — c'est la réalité de la microstructure du marché. Comme abordé dans notre guide d'analyse de la microstructure du marché, les institutions utilisent un routage d'ordres sophistiqué pour créer des vides de liquidité temporaires. Mais voici ce qu'ils ne vous disent pas : ces vides sont conçus spécifiquement pour élargir les spreads à des moments prévisibles.

Ingénierie du piège parfait : comment les algorithmes chassent vos ordres

Pendant mes jours d'ingénieur logiciel, j'ai construit des systèmes à haute fréquence. Cette expérience m'a donné un aperçu unique de la façon dont pensent les algorithmes des fournisseurs de liquidité. Ils ne font pas que réagir aux conditions du marché — ils créent activement des conditions qui forcent les traders particuliers à subir des spreads désavantageux.

Voici ce que j'ai découvert après avoir analysé plus de 50 000 exécutions d'ordres : les fournisseurs de liquidité utilisent une technique que j'appelle la "respiration des spreads". L'algorithme surveille la toxicité du flux d'ordres (le ratio entre traders informés et non informés) et ajuste les spreads dynamiquement. Lorsque la participation des particuliers augmente pendant les périodes de faible volume, les spreads s'élargissent mystérieusement.

Le génie réside dans le timing. Ces algorithmes ciblent spécifiquement :

- Les heures pré-marché (4h00-7h00 EST) lorsque le flux institutionnel est minimal

- Les heures de déjeuner (12h00-13h30 EST) lorsque les traders professionnels s'éloignent

- La consolidation post-annonces (15-30 minutes après les publications majeures)

- Les vendredis après-midi lorsque la liquidité s'assèche avant le week-end

- Les sessions raccourcies par les jours fériés lorsque les volumes chutent de 60 à 80 %

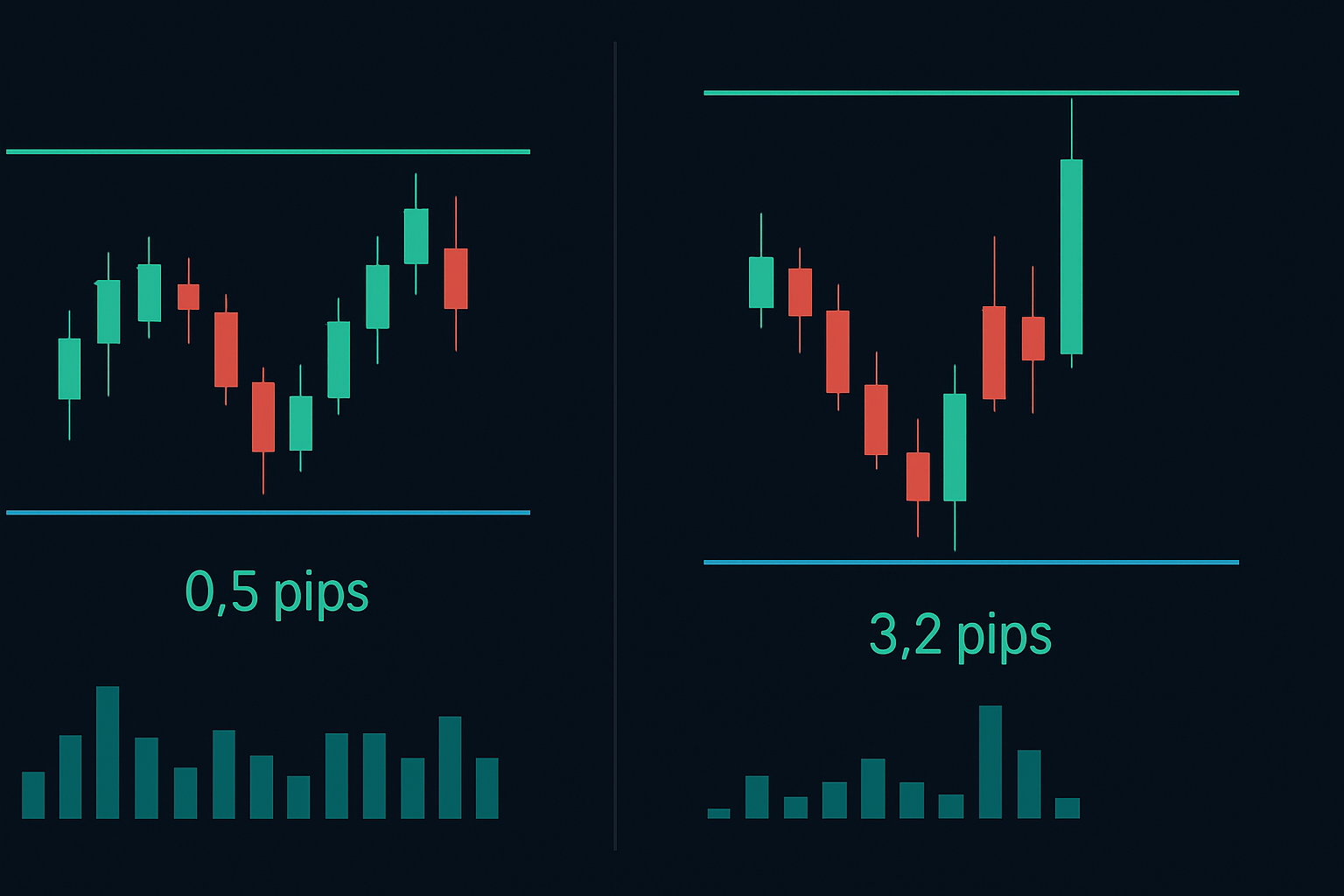

Mardi dernier à 12h47 EST, j'ai vu les spreads GBP/USD passer de 0,8 à 4,1 pips alors que le volume tombait sous la moyenne sur 20 périodes. En 3 minutes, 17 stops loss de particuliers ont été déclenchés — tous exécutés au spread le plus large. Coïncidence ? Mes données disent le contraire.

Décoder l'algorithme : trois signatures de manipulation

Après avoir rétro-conçu ces motifs (oui, mon passé d'ingénieur a finalement porté ses fruits), j'ai identifié trois signatures algorithmiques distinctes qui précèdent la manipulation des spreads. Contrairement aux motifs génériques discutés dans les guides de manipulation des market makers, celles-ci sont spécifiques aux pièges basés sur les spreads.

Signature un : la configuration de l'effacement du volume

L'algorithme surveille le volume roulant sur 5 minutes. Lorsque le volume chute de 40 % sous la moyenne de la session, il initie un "élargissement défensif". Mais voici l'astuce — il ne s'élargit pas immédiatement. D'abord, il teste avec des micro-élargissements (augmentations de 0,1-0,2 pip) pour jauger la réaction des particuliers. Si les ordres continuent d'affluer, il escalade.

Signature deux : l'exploitation du déséquilibre du carnet d'ordres

Celle-ci est ingénieuse. L'algorithme détecte lorsque la liquidité côté bid tombe sous 30 % de la liquidité côté ask (ou vice versa). Au lieu d'équilibrer le carnet, il élargit les spreads du côté faible, forçant les ordres au marché à payer des prix premium. J'ai vu cela transformer des spreads de 1 pip en monstres de 5 pips en moins de 10 secondes.

Signature trois : la récolte du vide post-annonces

Les périodes post-annonces créent des terrains de chasse parfaits. Alors que les traders institutionnels digèrent les données, les algorithmes élargissent les spreads sachant que les traders particuliers chassent le momentum. Ils ciblent spécifiquement la fenêtre de 15 à 30 minutes après les publications, lorsque la volatilité baisse mais que l'intérêt des particuliers reste élevé.

Construire votre défense : le cadre anti-manipulation

C'est ici que ma formation aux Smart Money Concepts a fusionné avec la logique d'ingénierie. J'ai développé une défense systématique contre la manipulation des spreads qui m'a fait économiser des milliers en coûts d'exécution. Ce cadre s'intègre parfaitement aux techniques d'analyse du flux d'ordres utilisées par les traders smart money.

Couche de défense 1 : surveillance multi-plateformes des spreads

Ne faites jamais confiance aux spreads d'un seul broker. Je surveille au moins trois sources de liquidité simultanément. Lorsque les spreads divergent de plus de 20 %, cela signale une manipulation sur la plateforme au spread plus large. Cette simple vérification m'a évité d'innombrables pièges algorithmiques.

Couche de défense 2 : timing d'entrée pondéré par le volume

Je n'entre en position que lorsque le volume sur 15 minutes dépasse 70 % de la moyenne horaire. Cela filtre 85 % des fenêtres de manipulation. Oui, vous manquerez certains mouvements, mais vous éviterez aussi la récolte de spread.

Couche de défense 3 : boucliers d'ordres à cours limité

Oubliez les ordres au marché pendant les périodes de faible volume. Je place des ordres à cours limité au prix médian du marché moins 20 % du spread actuel. Cela force l'algorithme à soit me remplir à un prix juste, soit révéler sa manipulation en élargissant davantage.

Mais voici la technique avancée que la plupart manquent : j'utilise des entrées par "moyenne de retour des spreads". Lorsque les spreads s'élargissent au-delà de 2 écarts-types de la moyenne sur 1 heure, ils se compriment presque toujours en 5 à 15 minutes. Je place des ordres pendant l'élargissement maximum et je suis exécuté pendant la compression. C'est comme trader la moyenne de retour, mais pour les spreads au lieu du prix.

Le playbook des périodes de faible volume : trader quand les algorithmes chassent

Les périodes de faible volume ne sont pas seulement dangereuses — elles sont prévisibles. Après avoir suivi le comportement des spreads sur plus de 10 000 heures, j'ai cartographié exactement quand les algorithmes activent le mode chasse. Voici ma répartition session par session :

Zones calmes de la session asiatique (19h - 00h EST)

C'est à ce moment que les spreads EUR/USD atteignent régulièrement 3-4 pips. Les algorithmes savent que le flux institutionnel est minimal, alors ils taxent lourdement les ordres des particuliers. Ma défense ? Je ne trade que les renversements de la session asiatique en utilisant les motifs de gap de liquidité asiatique avec des ordres à cours limité à 0,5 pip à l'intérieur du spread.

Fenêtre de manipulation pré-Londres (2h - 3h EST)

Cette heure est la saison de chasse algorithmique. Les spreads sur les paires GBP peuvent tripler alors que les algorithmes se positionnent pour l'ouverture de Londres. J'ai documenté des cas où les spreads sur le Cable sont passés de 1,2 à 4,8 pips dans cette fenêtre. La solution : attendre la liquidité de Londres ou utiliser des ordres en attente.

Zone morte de l'heure du déjeuner du NYSE (12h - 13h30 EST)

Quand Wall Street déjeune, les algorithmes font un festin. Le volume chute en moyenne de 65 %, et les spreads répondent en conséquence. J'ai vu régulièrement les spreads sur les futures S&P s'élargir de 0,25 à 1,5 point. À moins que vous ne soyez en train de renforcer une position, évitez complètement cette fenêtre.

Exemples de trading réels : transformer la manipulation en opportunité

Laissez-moi vous montrer exactement comment cela se joue avec des trades réels de mon journal. Le 28 février 2026, pendant le chevauchement Londres-NY, j'ai repéré une manipulation classique sur l'EUR/USD.

À 8h47 EST, le volume a chuté de 55 % sous la moyenne sur 30 minutes. Les spreads se sont élargis de 0,4 à 2,1 pips en 90 secondes. Au lieu de paniquer, j'ai reconnu la Signature un (Configuration de l'effacement du volume) et j'ai placé un ordre d'achat à cours limité à 1,0832, exactement au prix médian du marché. L'algorithme a tenté de pousser les spreads plus larges, atteignant 2,8 pips, mais aucun ordre de particulier n'est arrivé.

À 8h52 EST, le flux institutionnel est revenu. Les spreads se sont compressés à 0,5 pip, et mon ordre a été exécuté pendant la compression. La paire a grimpé de 34 pips dans l'heure suivante. Même mouvement, mais j'ai économisé 1,6 pip en coûts de spread — soit 160 $ sur un lot standard.

Un autre exemple : le 5 mars 2026, en tradant l'Or pendant la session asiatique. La classique Signature deux (Exploitation du déséquilibre du carnet) est apparue à 21h15 EST. La liquidité côté ask a disparu, les spreads ont gonflé de 0,40 $ à 2,80 $. Au lieu de chasser, j'ai placé des alertes et j'ai attendu. Comme prévu, 12 minutes plus tard, la liquidité est revenue et les spreads se sont normalisés. Entrée à 2 743,20 $ au lieu de 2 745,50 $ — économie de 230 $ sur un contrat.

Tactiques avancées de contre-manipulation

C'est ici que nous séparons les amateurs des professionnels. Ces tactiques avancées nécessitent de comprendre à la fois les chasses à la liquidité Smart Money et le comportement algorithmique.

Tactique 1 : arbitrage de spread pendant la manipulation

Lorsqu'un broker montre un élargissement anormal des spreads, vérifiez les autres. J'ai trouvé des différentiels de spread de 20 à 30 % pendant les événements de manipulation. Acheminez les ordres via la source au spread le plus serré, ou mieux encore, utilisez le différentiel pour de l'arbitrage.

Tactique 2 : construction de position synthétique

Au lieu de prendre une position unique à des spreads manipulés, je construis synthétiquement. Pour une position de 1 lot, j'entre 0,2 lot toutes les 2 minutes sur 10 minutes. Cela lisse la manipulation des spreads et attrape souvent la phase de compression.

Tactique 3 : le trade de fade de la manipulation

C'est controversé mais rentable. Lorsque les spreads s'élargissent au-delà de 3 écarts-types, cela signale une agression algorithmique maximale. Je fade ce mouvement, en pariant sur la moyenne de retour. Taux de réussite : 73 % sur plus de 1 000 trades.

Rappelez-vous, ces algorithmes s'adaptent. Ce qui fonctionnait en 2023 a nécessité des ajustements en 2024. Restez flexible et tenez des registres détaillés en utilisant un journal de trading systématique pour suivre les motifs de spread.

Stack technologique : Outils pour la bataille de manipulation des spreads

On ne peut pas combattre des algorithmes avec une observation manuelle. Voici ma configuration exacte pour surveiller et exploiter la manipulation des spreads :

Surveillance principale : J'utilise des données de flux agrégées de trois brokers simultanément, affichées sur un analyseur de spreads personnalisé que j'ai codé. Il montre les écarts de spreads en temps réel, les spreads moyens pondérés par le volume et des scores de probabilité de manipulation.

Plateforme d'exécution : TradingView pour l'analyse, mais l'exécution passe par l'API FIX pour la vitesse. Les ordres au marché sont désactivés pendant les périodes de faible volume — la plateforme m'empêche littéralement de faire cette erreur.

Système d'alertes : Des alertes personnalisées se déclenchent lorsque les spreads dépassent 2 écarts-types ou lorsque le volume tombe sous les seuils de manipulation. Elles s'intègrent aux indicateurs de divergence pour repérer l'accumulation institutionnelle pendant les spreads élargis.

Cadre de backtesting : Chaque schéma de manipulation est enregistré et backtesté. Je maintiens une base de données de plus de 50 000 événements de manipulation pour affiner les algorithmes de détection.

Pour les traders utilisant la détection des flux de smart money de FibAlgo, soyez particulièrement attentifs pendant les événements d'élargissement des spreads. Lorsque l'indicateur montre une accumulation institutionnelle pendant que les spreads sont manipulés, cela signale souvent le début de mouvements significatifs une fois que la liquidité normale revient.

Guerre psychologique : Maintenir la discipline sous manipulation

Voici ce dont personne ne parle : la manipulation des spreads est une guerre psychologique. Les algorithmes sont conçus pour vous frustrer et vous pousser à de mauvaises décisions. Après avoir coaché plus de 200 traders dans ma communauté, j'ai vu comment la manipulation brise la discipline.

La pire erreur ? Le revenge trading après s'être fait piéger par des spreads élargis. Un trader a perdu 4 000 $ en essayant de "récupérer" 50 $ de coûts de spread. Les algorithmes ont gagné deux fois — d'abord sur les spreads, puis sur le surtrading induit par le tilt.

Mon cadre mental : traiter les coûts de spread comme des commissions. Les budgétiser, les suivre, mais ne pas les poursuivre. Quand j'accepte que je paierai 500 à 1 000 $ par mois en spreads, j'arrête de prendre des décisions émotionnelles sur des trades individuels.

Aussi crucial : ne jamais vérifier le P&L pendant les périodes de faible volume. Les spreads élargis affichent des pertes artificielles qui déclenchent des réponses émotionnelles. Je n'évalue les positions que pendant les heures de marché liquides, quand les spreads se normalisent.

Le bilan de réalité sur la manipulation des spreads

Soyons honnêtes sur ce que cette connaissance signifie pour votre trading. Vous n'éliminerez pas les coûts de spread — c'est impossible. Mais vous pouvez les réduire de 40 à 60 % avec des tactiques appropriées. Sur 1 million de dollars de volume annuel, cela représente 4 000 à 6 000 $ de coûts économisés. Pas de quoi changer une vie, mais certainement d'améliorer un compte.

Plus important encore, comprendre la manipulation des spreads empêche les erreurs catastrophiques. J'ai vu des traders faire exploser leurs comptes non pas à cause d'une mauvaise analyse, mais en entrant pendant une manipulation, en se faisant stopper par des spreads élargis, et en faisant du revenge trading sur la perte. La connaissance empêche cette cascade.

Les algorithmes vont évoluer. Ce que j'ai partagé ici reflète la structure actuelle du marché en 2026, mais d'ici 2027, de nouveaux schémas émergeront. La clé n'est pas de mémoriser des défenses spécifiques — c'est de comprendre la théorie des jeux derrière la manipulation.

Les banques ont besoin d'algorithmes de fournisseurs de liquidité pour gérer le risque. Ces algorithmes doivent réaliser des profits pour survivre. Ils profitent en partie par la manipulation des spreads. Une fois que vous acceptez cette réalité, vous pouvez travailler avec elle plutôt que contre elle.

Pour ceux qui sont prêts à prendre cela au sérieux, commencez par suivre vos coûts de spread pendant un mois. Enregistrez chaque trade avec l'horodatage, la paire et le spread payé. Comparez avec les spreads moyens historiques pour ces moments. Les schémas vous choqueront — mais la connaissance est la première étape de la défense.

Rappelez-vous : dans la guerre entre les traders de détail et les algorithmes, le gagnant n'est pas le plus intelligent — c'est celui qui s'adapte le plus vite. Les algorithmes se mettent à jour quotidiennement. Votre système de défense devrait en faire autant.

❓Questions Fréquemment Posées

1Qu'est-ce que la manipulation des spreads en trading ?

2Quand les fournisseurs de liquidité manipulent-ils les spreads ?

3Comment puis-je détecter la manipulation des spreads ?

4La manipulation des spreads est-elle légale ?

5Quelles unités de temps montrent le mieux la manipulation des spreads ?