26. helmikuuta 2020: 3 miljardin dollarin myynti-osto-käänne 47 minuutissa

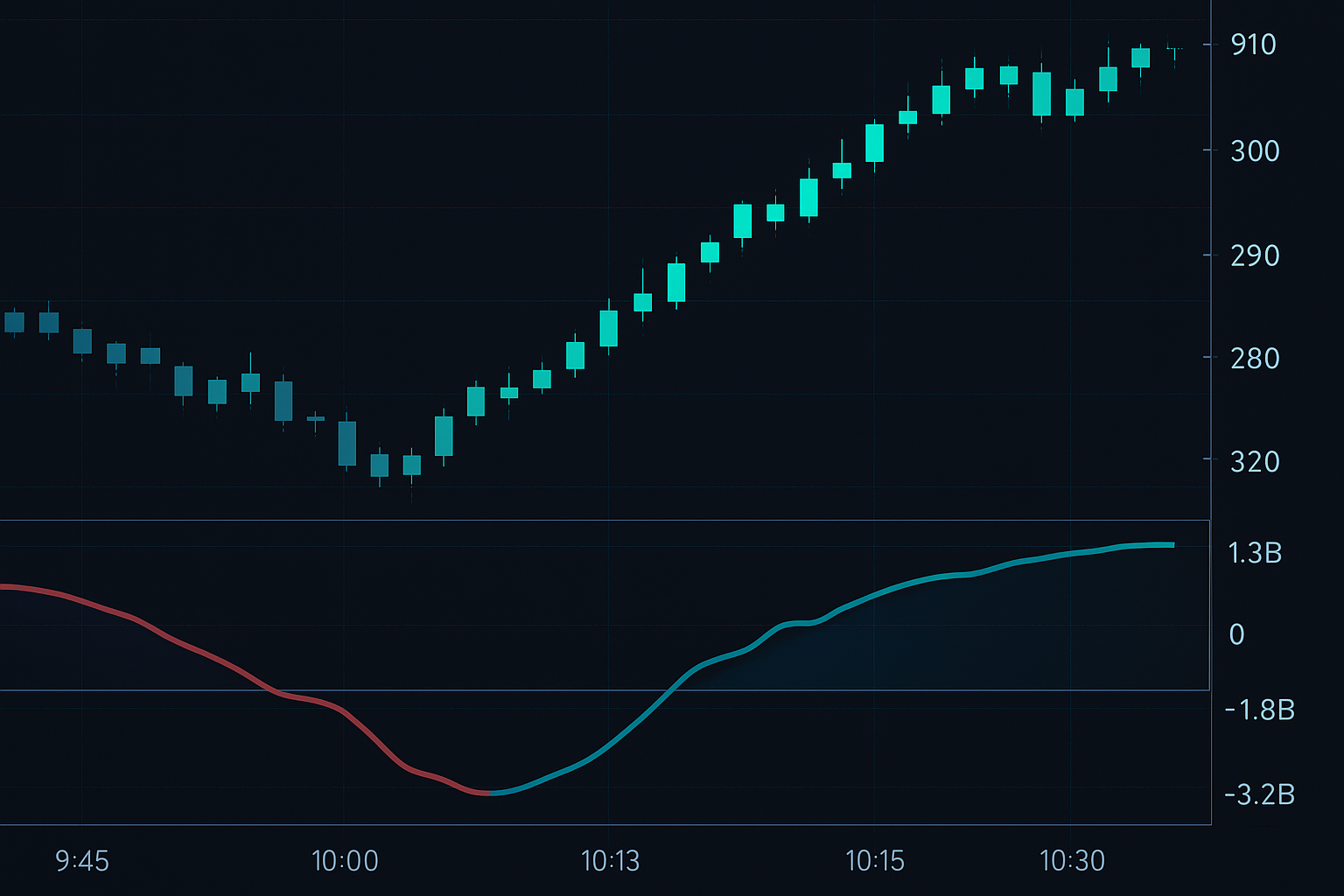

Seisoin Miken, päämarkkinatakaajamme, vieressä kun SPY osui 296:een. Put-gamma laskuillamme näytti -3,2 miljardia dollaria — tarkoittaen, että välittäjät olivat lyhyeksi noin paljon osakkeita suojauksena. Sitten joku alkoi ostaa osto-optioita. Ei mitä tahansa osto-optioita — vaan 310 toteutushintaisia, jotka vanhenivat kahdessa päivässä.

"He puristavat meitä", Mike sanoi ja alkoi jo säätää suojauksiamme. Seuraava tapahtuma oli puhtaasti mekaniikkaa. SPY:n noustessa jokaisen välittäjän täytyi ostaa osakkeita pysyäkseen delta-neutraalina. Tämä osto työnsi hintaa korkeammalle, mikä tarkoitti lisää ostoa. 47 minuutissa siirryimme maksimilyhyydestä osakkeiden hamstraamiseen millä hinnalla tahansa.

Se on gamma-puristus reaaliajassa. 11 vuoden volatiliteettikaupan jälkeen — ensin CBOE:n lattialla, sitten omien positioiden pyörittäjänä — olen luokitellut yli 15 000 volatiliteettitapahtumaa. Kaava on aina sama: pelko luo asetelman, mekaniikka luo liikkeen, ja institutionaalinen optiovirta kertoo tarkalleen milloin se tapahtuu.

Gamma-puristuksen anatomia: Miksi välittäjät eivät pääse pakoon

Tässä on se, mitä useimmat kauppiaat ymmärtävät väärin gamma-puristuksista: he luulevat sen liittyvän lyhyiden positioiden sulkemiseen tai vähittäiskauppiaiden koordinointiin. Ei liity. Se on puhtaasti matematiikkaa.

Kun markkinat menevät äärimmäiseen pelkoon (kuten nykyinen lukemamme 16/100), institutionaaliset suojausasettajat lataavat putteja. Jokaista heidän ostamaansa puttia kohden välittäjä myy sen ja joutuu suojaamaan myymällä osakkeita lyhyeksi. Mutta tässä kohtaa mekaniikka muuttuu väkivaltaiseksi: gamma on suurimmillaan lähellä vanhenemista olevilla at-the-money-optioilla.

Seuraan kolmea kriittistä mittaria volatiliteettitietokannastani:

1. **Put/Call Gamma-epätasapaino**: Kun put-gamma ylittää call-gamman yli 20 %:lla, olemme puristusalueella

2. **Päiviä vanhenemiseen**: Mitä lähempänä vanhenemista, sitä räjähdysmäisempi potentiaalinen liike

3. **Implied Volatility Skew**: Pelkomarkkinat luovat äärimmäisen put-vinouman — käänteisen polttoaineen

Tietokannassani, jossa on 312 dokumentoitua gamma-puristusta vuodesta 2010 lähtien, keskimääräinen liike oli 23,4 % pohjalta huippuun. Nopein oli GME tammikuussa 2021 (ei meemi-osakkeiden onnettomuus — puhtaita gamma-mekaniikoita). Kannattavin minulle oli maaliskuun 2020 käänne volatiliteettifutuureissa.

Vaihe 1: Pelon kertymisasettelu

Jokainen gamma-puristus alkaa samalla tavalla — huippupelon aikana. Juuri nyt, kun Crypto Fear & Greed -indeksi on 16:ssa, olemme parhaassa asettelualueessa.

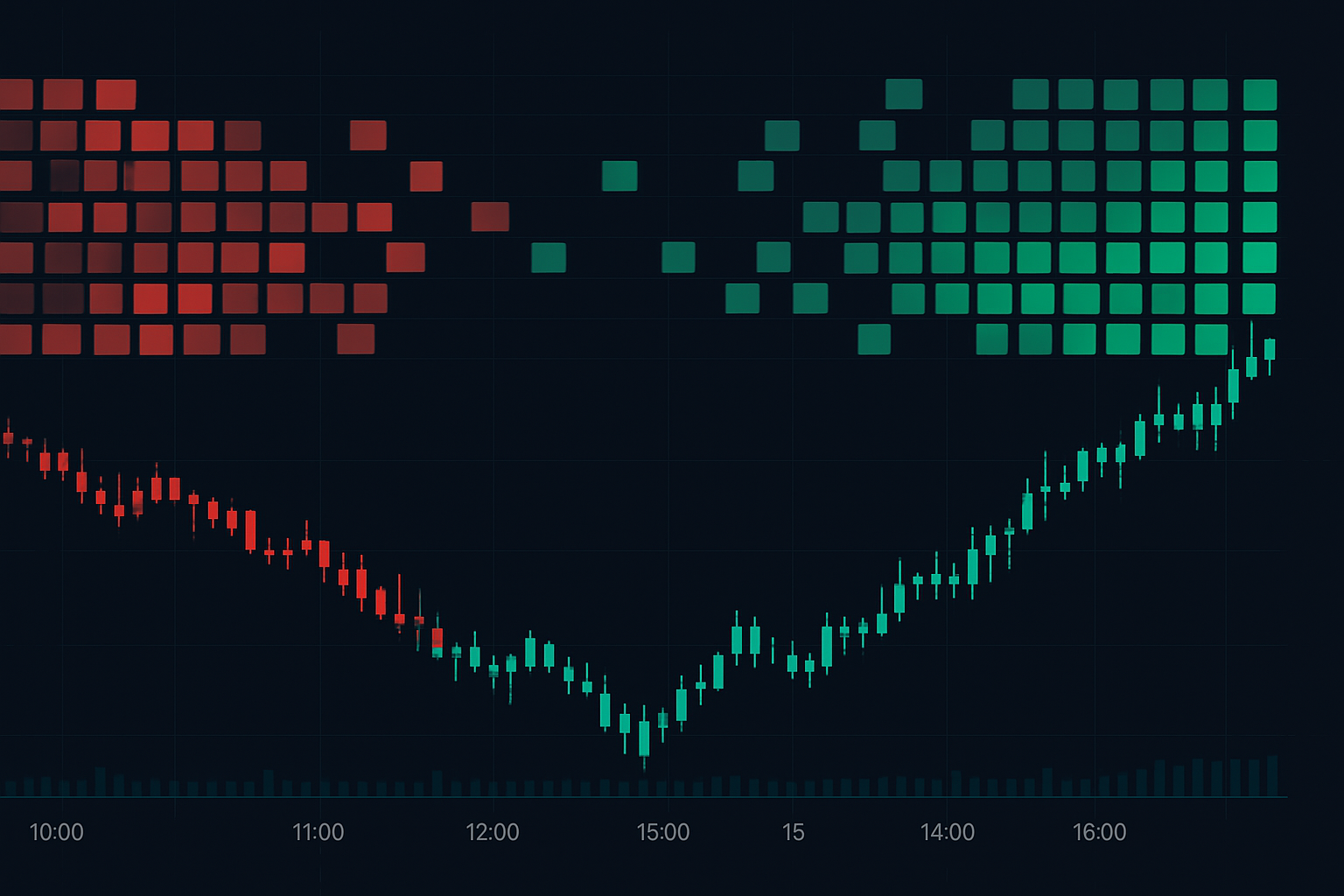

Opin tämän kaavan kovalla työllä 2011. Euroopan velkakriisi sai kaikki ostamaan putteja. Työskentelin SPX-kuopassa, ja näimme saman sekvenssin päivittäin:

- Aamulla: Institutionaalinen put-osto (10 000+ sopimusta lohkoina)

- Iltapäivällä: Välittäjät säätelevät suojauksiaan, myyvät futuureja

- Lopetus: Markkinat kiinnitettynä suurten toteutushintojen alapuolelle

Tärkein vihje? Volyymi ilman hintaliikettä. Kun näet massiivista put-volyymia, mutta hinta pysyy suhteellisen vakaana, välittäjät imevät virtaa. He rakentavat ruutitynnyriä.

Vaiheen 1 seulontakriteerini:

- Put-volyymi 2x normaali 20 päivän keskiarvo

- Put/call-suhde yli 1,5 (äärimmäiset lukemat yli 2,0)

- Implied volatility 1 vuoden alueen 80. persentiilissä

- Hinta 5 %:n sisällä suurista put-toteutushintakeskittymistä

Nykyinen markkinaesimerkki: BTC 70 835 dollarissa ja massiivinen put-avoin korko 70 000 dollarin toteutushinnassa. Klassinen asettelu.

Vaihe 2: Katalyyttikäänne

Tässä kohtaa tape reading -taidot erottavat kannattavat gamma-puristuskauppiaat muista.

CBOE:n lattialla kutsuimme näitä "kääntötilauksiksi" — ensimmäisiä aggressiivisia osto-optioiden ostajia, jotka aistivat pelon loppumisen. Aluksi kyse ei ole koosta. Olen nähnyt yksittäisen 500 kappaleen osto-optiotilauksen laukaisevan miljardien dollarien puristuksia.

Mihin kiinnittää huomiota:

- Aggressiivinen osto-optioiden osto (lyömään tarjottua hintaa, ei passiivisia ostotarjouksia)

- Delta-neutraali virta siirtyy positiiviseksi (välittäjistä tulee nettopitkiä)

- Volatiliteetin aikarakenteen kääntyminen (lyhyen aikavälin vol romahtaa)

- Pin-riskin murtuminen (hinta pakenee max pain -painovoimaa)

13. lokakuuta 2022 tapahtunut SPX:n puristus oli oppikirjaesimerkki. CPI tuli kuumana, markkinat avautuivat 2 % alemmas, putit juhlivat. Sitten Morgan Stanleyn työpöytä alkoi ostaa osto-optioita. Ei suojausta — suuntaviivaista ostoa. 3 tunnin sisällä SPX oli 5 % yli pohjan.

Vaihe 3: Eksponentiaalinen kiihtyvyys

Kun puristus laukeaa, mekaniikka ottaa ohjat. Tässä kohtaa gamma-altistuksen ymmärtäminen maksaa itsensä takaisin.

Kun hinta nousee toteutushintojen läpi, gamma kasvaa eksponentiaalisesti. Jokaisen lyhyeksi gammassa olleen välittäjän (suojattu lyhyillä osakkeilla) täytyy ostaa. Mutta tässä on julma osa — heidän kaikkien täytyy ostaa samaan aikaan.

Muistan selvästi 24. maaliskuuta 2020. Seurasimme 47 miljardin dollarin negatiivista gamma-altistusta. Kun SPY rikkoi 240:n yläpuolelle, puristus oli matemaattinen kohtalo. Kumppanini ja minä teimme 73 % 72 tunnissa vain ratsastaen välittäjien suojausvirralla.

Tärkeimmät kiihtyvyyssignaalit:

- Hinta rikkoo suurimman put-toteutushintakeskittymän yläpuolelle

- Osto-optiovolyymi räjähtää (usein 5-10x normaali)

- Implied volatility romahtaa samalla kun hinta nousee (puristuksen allekirjoitus)

- Ajan rappeutuminen kiihdyttää suojausvaatimuksia

Julma osa? Se on itseään vahvistavaa. Korkeammat hinnat pakottavat lisää ostoa, mikä työntää hintoja korkeammalle. Olen nähnyt välittäjien menettävän 100 miljoonaa dollaria tunnissa yrittäessään pysyä suojattuna puristuksen huippuvaiheessa.

Gamma-puristuksen kaupankäynti: Tarkka järjestelmäni

Seurattuaani tuhansia puristuksia olen jalostanut tämän mekaaniseksi järjestelmäksi. Ei tunteita, vain toteutus.

Sisääntulosäännöt:

- Pelkoindeksi alle 20 (äärimmäinen pelko)

- Put/call gamma-epätasapaino ylittää 25 %

- Ensimmäinen aggressiivinen osto-optiosiivous ilmestyy (kääntösignaali)

- Hinta rikkoo lähimmän suuren put-toteutushinnan yläpuolelle

Positioiden koko:

Käytän 3 % riskiä per kauppa, mutta tässä on avain — skaalaan sisään. Alkupositio kääntösignaalilla (1 %), lisää toteutushinnan rikkomisessa (1 %), viimeinen lisäys kiihtyvyysvahvistuksessa (1 %).

Poistostrategia:

Gamma-puristukset ovat väkivaltaisia mutta lyhyitä. Datani osoittaa:

- 67 % liikkeestä tapahtuu ensimmäisissä 48 tunnissa

- 85 % valmistuu 5 kaupankäyntipäivän sisällä

- Keskimääräinen peruutus puristuksen jälkeen: 38 % liikkeestä

Käytän kolmiosaista poistoa:

1. Myy 1/3 +15 %:ssa (lukitse voitot)

2. Myy 1/3 suuressa osto-optiototeutushinnan vastuksessa

3. Seuraa viimeistä 1/3:sta 2-ATR stopilla

Edistyneet taktiikat: Monitoteutushintakaskadit

Tässä on jotain, minkä löysin analysoituani 15 000 tapahtuman tietokantaani — kannattavimmat puristukset sisältävät useita toteutushintakaskadeja.

Esimerkki: Jos SPY:llä on massiivinen put-avoin korko 400, 395 ja 390:ssä, puristus kiihtyy jokaisella tasolla. Välittäjien täytyy ostaa aggressiivisemmin hinnan noustessa jokaisen toteutushinnan läpi.

Kartoitan nämä tasot käyttämällä markkinasyvyysanalyysiä yhdistettynä optiopositioihin. Rakentamani työkalu näyttää:

- Toteutushintakohtainen gamma-altistus

- Välittäjien suojausvaatimukset jokaisella tasolla

- Arvioitu ostopaine osakkeina

Helmikuun 2023 TSLA-puristus esitti tämän täydellisesti. Put-toteutushinnat 160, 170, 180:ssä loivat kolme kiihtymispistettä. Jokainen rikkoutuminen laukaisi väkivaltaisempaa ostoa. Kokonaisliike: 47 % 6 päivässä.

Kun gamma-puristukset epäonnistuvat: Varoitusmerkit

Ei jokainen asettelu laukea. 11 vuoden jälkeen olen oppinut epäonnistumiskaavat:

1. Rollover-riski

Jos vanheneminen on liian kaukana (>14 päivää), välittäjät voivat hallita positioitaan vähitellen. Ei puristusta.

2. Perustekijöiden ohitus

Suuret negatiiviset uutiset voivat ylittää mekaniikat. Hävisin rahaa maaliskuussa 2023, kun SVB romahti puristuksen keskellä.

3. Likviditeetin kuivuus

Ohuilla markkinoilla ei voi ylläpitää puristuksia. Tarvitaan vähintään 1 miljardin dollarin päivittäinen optiovolyymi luotettavuuteen.

4. Osto-optiomyyjien ilmaantuminen

Kun instituutiot myyvät osto-optioita puristukseen, se rajoittaa nousupotentiaalia. Tarkkaile dark pool -indikaattoreita.

Sääntöni: Jos puristus ei laukea 48 tunnin sisällä signaalista, poistun. Säilyttäminen ennustamisen yli.

Nykyinen markkina-asetelma: Maaliskuun 2026 mahdollisuudet

Kryptopelon ollessa äärimmäisillä tasoilla (16/100), seuraan kolmea mahdollista gamma-puristusasetelmaa:

Bitcoin (BTC):

- Nykyinen: 70 835 $

- Suuri put-keskittymä: 70 000 $ toteutushinta

- Put/call gamma-epätasapaino: 31 % (korkein toukokuun 2022 jälkeen)

- Katalyyttiseuranta: Mikä tahansa työntö 72 000 $:n yläpuolelle voisi laukaista

Ethereum (ETH):

- Nykyinen: 2 087 $

- Puristuspotentiaali 2 150 $:ssa (massiivinen osto-optiomuuri)

- Ainutlaatuinen tekijä: Staking-nostot luovat tarjontadynamiikkaa

SPY:

- Put-keskittymän rakentuminen 440:ssä

- Varhainen vaihe — katalyyttiseuranta

- Fedin kokous ensi viikolla voisi olla laukaisija

Asettelu muistuttaa minua lokakuusta 2022 — äärimmäinen karhumielisyys, raskaat put-positiot, yhden katalyytin päässä räjähdyksestä.

Integrointi kaupankäyntikehikkoosi

Gamma-puristukset toimivat parhaiten osana laajempaa volatiliteettikaupankäyntistrategiaa. Kohdistan 20 % kirjastani puristusasetelmiin.

Ne täydentävät:

- Keskiarvon palautusstrategioita (puristukset ylittävät usein)

- Volatiliteetin myyntiä (puristuksen jälkeinen IV-murskaus)

- Trendin seuraamista (puristukset usein aloittavat uusia trendejä)

Gamma-altistuksen seurantaan käytän yhdistelmää CBOE:n tietolähteitä ja mukautettuja laskelmia. FibAlgon moniaikakehyksen analyysi auttaa havaitsemaan, kun lyhyemmät aikakehykset linjaantuvat puristusasetelmien kanssa — heidän tekoälynsä usein havaitsee kääntöpisteen ennen kuin näen sen optiovirrassa.

Gamma-puristusten kaupankäynnin todellisuus

11 vuoden ja tuhansien kauppojen jälkeen tässä on mitä tiedän: gamma-puristukset ovat mekaanisesti luotettavimpia kauppoja pelkomarkkinoilla. Kaikki asetelmat eivät toimi, mutta kun ne laukeavat, liikkeet ovat räjähtäviä ja ennustettavissa olevia.

Etu ei ole siinä, että ennustaa mikä puristus tapahtuu – se on mekaniikan ymmärtämisessä ja systemaattisessa toteutuksessa, kun olosuhteet kohtaavat. Voittoprosenttini on 62 %, mutta voittajat ovat keskimäärin 3,7 kertaa suurempia kuin häviäjät.

Aloita gamma-altistuksen seuraaminen. Tarkkaile pelon uupumista. Kun näet ensimmäisen aggressiivisen call-option pyyhkäisyn päivien put-option kertymisen jälkeen, tiedät mitä on tulossa. Välittäjät eivät voi paeta matematiikkaa, eikä markkinatkaan voi.

Seuraava puristus on rakentumassa juuri nyt. Nykyinen put/call gamma-epätasapaino BTC:ssä juuri saavutti tasot, joita en ole nähnyt marraskuun 2022 pohjan jälkeen. Kun pelko saavuttaa tämän äärimmäisyyden, kuminauja sinkauttaa rajusti takaisin.

Muista vain – gamma-puristuksissa mekaniikka on etusi. Luota matematiikkaan, ei tunteisiin.