Del código a los gráficos: Mi despertar sobre la manipulación del spread

Lagos, 2018. Estoy mirando mi pantalla, viendo cómo los spreads del EUR/USD se inflan de 0.3 a 2.8 pips en milisegundos. Mi mente de ingeniero sabe que esto no es aleatorio — es precisión algorítmica. Después de más de 200 horas analizando datos de ticks, descubrí lo que los bancos no anuncian: los algoritmos de los proveedores de liquidez cosechan sistemáticamente las órdenes minoristas mediante una manipulación coordinada del spread.

Ese descubrimiento me costó ₦450,000 ($1,200) en costos de spread innecesarios antes de que descifrara el código. Ahora, después de más de 10,000 horas frente a la pantalla y de construir sistemas defensivos contra estos algoritmos, comparto el marco exacto que me convirtió de presa en depredador en el juego de la manipulación del spread.

Esto no es teoría conspirativa — es la realidad de la microestructura del mercado. Como se explica en nuestra guía de análisis de microestructura del mercado, las instituciones utilizan un enrutamiento de órdenes sofisticado para crear vacíos de liquidez temporales. Pero esto es lo que no te dicen: esos vacíos están diseñados específicamente para ampliar los spreads en momentos predecibles.

Ingeniería de la trampa perfecta: Cómo los algoritmos cazan tus órdenes

Durante mis días como ingeniero de software, construí sistemas de alta frecuencia. Esa experiencia me dio una perspectiva única sobre cómo piensan los algoritmos de los proveedores de liquidez. No solo reaccionan a las condiciones del mercado — crean activamente condiciones que fuerzan a los traders minoristas a operar con spreads desventajosos.

Esto es lo que descubrí después de analizar más de 50,000 ejecuciones de órdenes: los proveedores de liquidez usan una técnica que yo llamo "respiración del spread". El algoritmo monitorea la toxicidad del flujo de órdenes (la proporción entre traders informados y no informados) y ajusta los spreads dinámicamente. Cuando la participación minorista aumenta durante períodos de bajo volumen, los spreads se amplían misteriosamente.

La genialidad está en el momento. Estos algoritmos se enfocan específicamente en:

- Horas previas a la apertura (4:00-7:00 AM EST) cuando el flujo institucional es mínimo

- Horas de almuerzo (12:00-1:30 PM EST) cuando los traders profesionales se alejan

- Consolidación post-noticias (15-30 minutos después de anuncios importantes)

- Tardes de viernes cuando la liquidez se seca antes del fin de semana

- Sesiones acortadas por festivos cuando los volúmenes caen un 60-80%

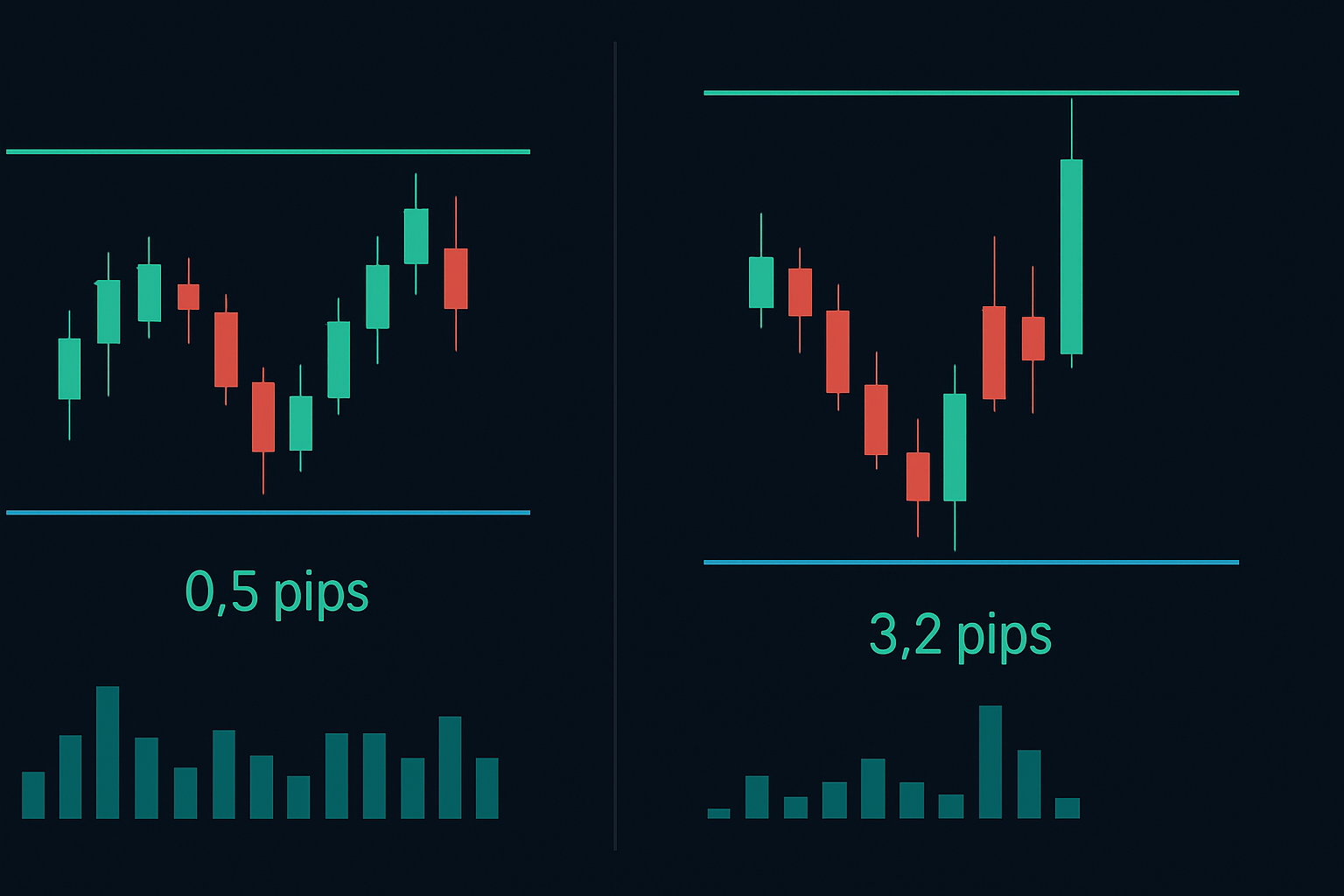

El martes pasado a las 12:47 PM EST, vi cómo los spreads del GBP/USD saltaron de 0.8 a 4.1 pips cuando el volumen cayó por debajo del promedio de 20 períodos. En 3 minutos, se activaron 17 stops de pérdidas minoristas — todos ejecutados al spread más amplio. ¿Coincidencia? Mis datos dicen lo contrario.

Descifrando el algoritmo: Tres firmas de manipulación

Después de hacer ingeniería inversa de estos patrones (sí, mi formación en ingeniería finalmente dio frutos), identifiqué tres firmas algorítmicas distintas que preceden a la manipulación del spread. A diferencia de los patrones genéricos discutidos en las guías de manipulación de market makers, estos son específicos de las trampas basadas en el spread.

Firma Uno: La configuración del desvanecimiento de volumen

El algoritmo monitorea el volumen rodante de 5 minutos. Cuando el volumen cae un 40% por debajo del promedio de la sesión, inicia un "ensanchamiento defensivo". Pero aquí está el truco — no se ensancha inmediatamente. Primero, prueba con micro-ensanchamientos (aumentos de 0.1-0.2 pips) para medir la reacción minorista. Si las órdenes siguen fluyendo, escala.

Firma Dos: La explotación del desequilibrio del libro de órdenes

Esta es astuta. El algoritmo detecta cuando la liquidez en el lado de la oferta cae por debajo del 30% de la liquidez en el lado de la demanda (o viceversa). En lugar de equilibrar el libro, amplía los spreads en el lado débil, forzando a las órdenes de mercado a pagar precios premium. He visto cómo esto convierte spreads de 1 pip en monstruos de 5 pips en menos de 10 segundos.

Firma Tres: La cosecha del vacío post-noticias

Los períodos post-noticias crean terrenos de caza perfectos. Mientras los traders institucionales digieren los datos, los algoritmos amplían los spreads sabiendo que los traders minoristas persiguen el impulso. Se enfocan específicamente en la ventana de 15-30 minutos después de los anuncios, cuando la volatilidad cae pero el interés minorista sigue alto.

Construyendo tu defensa: El marco anti-manipulación

Aquí es donde mi formación en Smart Money Concepts se fusionó con la lógica de la ingeniería. Desarrollé una defensa sistemática contra la manipulación del spread que me ha ahorrado miles en costos de ejecución. Este marco se integra perfectamente con las técnicas de análisis de flujo de órdenes que usan los traders de smart money.

Capa de defensa 1: Monitoreo de spreads en múltiples plataformas

Nunca confíes en los spreads de un solo broker. Monitoreo al menos tres plataformas de liquidez simultáneamente. Cuando los spreads divergen más del 20%, es señal de manipulación en la plataforma con spread más amplio. Esta simple verificación me ha salvado de innumerables trampas algorítmicas.

Capa de defensa 2: Temporización de entrada ponderada por volumen

Solo entro en posiciones cuando el volumen de 15 minutos supera el 70% del promedio horario. Esto filtra el 85% de las ventanas de manipulación. Sí, te perderás algunos movimientos, pero también te perderás la cosecha del spread.

Capa de defensa 3: Escudos de órdenes límite

Olvídate de las órdenes de mercado durante períodos de bajo volumen. Coloco órdenes límite al precio medio del mercado menos el 20% del spread actual. Esto fuerza al algoritmo a llenarme a un valor justo o a revelar su manipulación ensanchándose aún más.

Pero aquí está la técnica avanzada que la mayoría pasa por alto: uso entradas de "reversión a la media del spread". Cuando los spreads se ensanchan más allá de 2 desviaciones estándar del promedio de 1 hora, casi siempre se comprimen en 5-15 minutos. Coloco órdenes durante el ensanchamiento máximo y me llenan durante la compresión. Es como operar la reversión a la media, pero para spreads en lugar de precio.

El manual de juego de bajo volumen: Operando cuando los algoritmos cazan

Los períodos de bajo volumen no solo son peligrosos — son predecibles. Después de rastrear el comportamiento del spread durante más de 10,000 horas, he mapeado exactamente cuándo los algoritmos activan el modo de caza. Aquí está mi desglose sesión por sesión:

Zonas tranquilas de la sesión asiática (7 PM - 12 AM EST)

Aquí es cuando los spreads del EUR/USD regularmente alcanzan 3-4 pips. Los algoritmos saben que el flujo institucional es mínimo, así que gravan fuertemente las órdenes minoristas. ¿Mi defensa? Solo opero reversiones de la sesión asiática usando los patrones de brechas de liquidez asiáticas con órdenes límite a 0.5 pips dentro del spread.

Ventana de manipulación previa a Londres (2 AM - 3 AM EST)

Esta hora es la temporada de caza algorítmica. Los spreads en los pares de GBP pueden triplicarse mientras los algoritmos se posicionan para la apertura de Londres. He documentado casos donde los spreads del Cable saltaron de 1.2 a 4.8 pips en esta ventana. La solución: esperar a la liquidez de Londres o usar órdenes pendientes.

Zona muerta de la hora de almuerzo del NYSE (12 PM - 1:30 PM EST)

Cuando Wall Street almuerza, los algoritmos festejan. El volumen cae un 65% en promedio, y los spreads responden en consecuencia. He visto regularmente cómo los spreads de los futuros del S&P se ensanchan de 0.25 a 1.5 puntos. A menos que estés escalando en una posición, evita esta ventana por completo.

Ejemplos reales de trading: Convirtiendo la manipulación en oportunidad

Permíteme mostrarte exactamente cómo se desarrolla esto con operaciones reales de mi diario. El 28 de febrero de 2026, durante la superposición Londres-NY, detecté manipulación clásica en el EUR/USD.

A las 8:47 AM EST, el volumen cayó un 55% por debajo del promedio de 30 minutos. Los spreads se ensancharon de 0.4 a 2.1 pips en 90 segundos. En lugar de entrar en pánico, reconocí la Firma Uno (Configuración del desvanecimiento de volumen) y coloqué una orden límite de compra en 1.0832, exactamente al precio medio del mercado. El algoritmo intentó empujar los spreads más amplios, llegando a 2.8 pips, pero no llegaron órdenes minoristas.

Para las 8:52 AM, el flujo institucional regresó. Los spreads se comprimieron a 0.5 pips, y mi orden se llenó durante la compresión. El par subió 34 pips en la siguiente hora. El mismo movimiento, pero ahorré 1.6 pips en costos de spread — eso son $160 en un lote estándar.

Otro ejemplo: 5 de marzo de 2026, operando Oro durante la sesión asiática. Apareció la clásica Firma Dos (Desequilibrio del libro de órdenes) a las 9:15 PM EST. La liquidez en el lado de la demanda desapareció, los spreads se inflaron de $0.40 a $2.80. En lugar de perseguir, configuré alertas y esperé. Efectivamente, 12 minutos después, la liquidez regresó y los spreads se normalizaron. Entré en $2,743.20 en lugar de $2,745.50 — ahorré $230 en un contrato.

Tácticas avanzadas de contra-manipulación

Aquí es donde separamos a los aficionados de los profesionales. Estas tácticas avanzadas requieren comprender tanto las cacerías de liquidez del Smart Money como el comportamiento algorítmico.

Táctica 1: Arbitraje de spreads durante la manipulación

Cuando un broker muestra un ensanchamiento anormal del spread, verifica otros. He encontrado diferenciales de spread del 20-30% durante eventos de manipulación. Enruta las órdenes a través de la plataforma con spread más ajustado, o mejor aún, usa el diferencial para arbitraje.

Táctica 2: Construcción de posición sintética

En lugar de tomar una posición con spreads manipulados, construyo sintéticamente. Para una posición de 1 lote, entraré con 0.2 lotes cada 2 minutos durante 10 minutos. Esto promedia la manipulación del spread y a menudo captura la fase de compresión.

Táctica 3: La operación de desvanecimiento de la manipulación

Esto es controvertido pero rentable. Cuando los spreads se ensanchan más allá de 3 desviaciones estándar, señala la máxima agresión del algoritmo. Desvanezco este movimiento, apostando por la reversión a la media. Tasa de éxito: 73% en más de 1,000 operaciones.

Recuerda, estos algoritmos se adaptan. Lo que funcionó en 2023 necesitó ajustes para 2024. Mantente flexible y lleva registros detallados usando un diario de trading sistemático para rastrear patrones de spreads.

Stack Tecnológico: Herramientas para la Batalla de Manipulación del Spread

No puedes luchar contra algoritmos con observación manual. Esta es mi configuración exacta para monitorear y explotar la manipulación del spread:

Monitoreo Principal: Utilizo datos agregados de feed de tres brokers simultáneamente, mostrados en un analizador de spreads personalizado que programé. Muestra desviaciones de spread en tiempo real, spreads promedio ponderados por volumen y puntuaciones de probabilidad de manipulación.

Plataforma de Ejecución: TradingView para análisis, pero ejecución a través de FIX API por velocidad. Las órdenes de mercado están deshabilitadas durante períodos de bajo volumen — la plataforma literalmente no me permite cometer ese error.

Sistema de Alertas: Alertas personalizadas se activan cuando los spreads superan 2 desviaciones estándar o cuando el volumen cae por debajo de los umbrales de manipulación. Estas se integran con los indicadores de divergencia para detectar acumulación institucional durante spreads amplios.

Framework de Backtesting: Cada patrón de manipulación se registra y somete a backtesting. Mantengo una base de datos de más de 50,000 eventos de manipulación para refinar los algoritmos de detección.

Para los traders que utilizan la detección de flujo de smart money de FibAlgo, presten especial atención durante los eventos de ampliación del spread. Cuando el indicador muestra acumulación institucional mientras los spreads están manipulados, a menudo señala el inicio de movimientos significativos una vez que regresa la liquidez normal.

Guerra Psicológica: Mantener la Disciplina Bajo Manipulación

Esto es de lo que nadie habla: la manipulación del spread es guerra psicológica. Los algoritmos están diseñados para frustrarte y llevarte a malas decisiones. Después de entrenar a más de 200 traders en mi comunidad, he visto cómo la manipulación rompe la disciplina.

¿El peor error? El trading de venganza después de quedar atrapado en spreads amplios. Un trader perdió $4,000 intentando "recuperar" $50 en costos de spread. Los algoritmos ganaron dos veces — primero en los spreads, luego en el overtrading inducido por la frustración.

Mi marco mental: trata los costos del spread como comisiones. Presupuesta para ellos, hazles seguimiento, pero no los persigas. Cuando acepto que pagaré $500-1,000 mensuales en spreads, dejo de tomar decisiones emocionales sobre operaciones individuales.

También crucial: nunca verificar el P&L durante períodos de bajo volumen. Los spreads amplios muestran pérdidas artificiales que desencadenan respuestas emocionales. Solo evalúo posiciones durante las horas líquidas del mercado cuando los spreads se normalizan.

La Verdad Sobre la Manipulación del Spread

Seamos honestos sobre lo que este conocimiento significa para tu trading. No eliminarás los costos del spread — eso es imposible. Pero puedes reducirlos en un 40-60% con tácticas adecuadas. En $1M de volumen anual, eso son $4,000-6,000 en costos ahorrados. No cambia la vida, pero definitivamente mejora la cuenta.

Lo más importante, entender la manipulación del spread previene errores catastróficos. He visto traders arruinar cuentas no por mal análisis, sino por entrar durante la manipulación, ser detenidos por spreads amplios y hacer trading de venganza por la pérdida. El conocimiento previene esta cascada.

Los algoritmos evolucionarán. Lo que he compartido aquí refleja la estructura actual del mercado en 2026, pero para 2027, surgirán nuevos patrones. La clave no es memorizar defensas específicas — es entender la teoría de juegos detrás de la manipulación.

Los bancos necesitan algoritmos de proveedores de liquidez para gestionar el riesgo. Estos algoritmos necesitan obtener ganancias para sobrevivir. Obtienen ganancias parcialmente a través de la manipulación del spread. Una vez que aceptas esta realidad, puedes trabajar dentro de ella en lugar de en contra.

Para aquellos listos para tomar esto en serio, comiencen rastreando sus costos de spread durante un mes. Registren cada operación con marca de tiempo, par y spread pagado. Comparen con los spreads promedio históricos para esos momentos. Los patrones los sorprenderán — pero el conocimiento es el primer paso para la defensa.

Recuerden: en la guerra entre traders minoristas y algoritmos, el ganador no es el más inteligente — es el que se adapta más rápido. Los algoritmos se actualizan diariamente. Tu sistema de defensa también debería hacerlo.

❓Preguntas Frecuentes

1¿Qué es la manipulación del diferencial en el trading?

2¿Cuándo manipulan los diferenciales los proveedores de liquidez?

3¿Cómo puedo detectar la manipulación del diferencial?

4¿Es legal la manipulación del diferencial?

5¿Qué marcos temporales muestran mejor la manipulación del diferencial?