Der EUR/USD-Trade, der mein Fibonacci-Denken neu verkabelte

14. Februar 2022. EUR/USD bei 1,1350. Ich hatte meine Fibonacci-Retracements perfekt vom Januar-Tief zum Februar-Hoch gezogen. Der Kurs näherte sich dem goldenen Schnitt von 61,8 % bei 1,1285 – ein klassisches Setup, oder?

Falsch. Der Kurs schnitt hindurch wie Butter und stoppte mich mit -1,5 % aus. Dann, bei 1,1270 – weit entfernt von jedem Fibonacci-Level – drehte er heftig. Drei Stunden später stand EUR/USD wieder bei 1,1380.

Da entdeckte ich, was mir gefehlt hatte: Liquiditätskonzentration. Die echte Umkehr geschah dort, wo 2,3 Milliarden Euro an Orders gestapelt waren, nicht dort, wo meine mathematischen Verhältnisse es sagten.

Nach 6 Jahren der Kombination von Smart Money Concepts mit traditioneller Technik habe ich ein System entwickelt, das Fibonacci-Levels nach tatsächlichem Order Flow gewichtet. Im heutigen Markt extremer Angst (Fear & Greed bei 13) wird dieser Ansatz noch kritischer.

Lassen Sie mich genau zeigen, wie Institutionen liquiditätsgewichtete Fibonacci-Levels nutzen, um Positionen aufzubauen, während Retail-Trader an nackten mathematischen Verhältnissen ausgestoppt werden.

Warum nackte Fibonacci-Levels in modernen Märkten versagen

Hier ist die unbequeme Wahrheit: Leonardo Fibonacci starb 1250. Die Märkte haben sich seither leicht weiterentwickelt.

Traditionelle Fibonacci-Analyse nimmt an, dass der Kurs mathematische Verhältnisse respektiert, wegen einer mystischen universellen Konstante. Aber nach der Analyse von über 10.000 Stunden Order-Flow-Daten kann ich definitiv sagen: Institutionen interessieren sich nicht für Ihren goldenen Schnitt.

Worauf sie achten:

- Wo sich Retail-Stop-Losses häufen (meist knapp hinter Fib-Levels)

- Wo große Option-Strikes Schwerkraft erzeugen

- Wo algorithmische Market Maker Bestand zu verteidigen haben

- Wo frühere Hochvolumen-Knoten Erinnerung schaffen

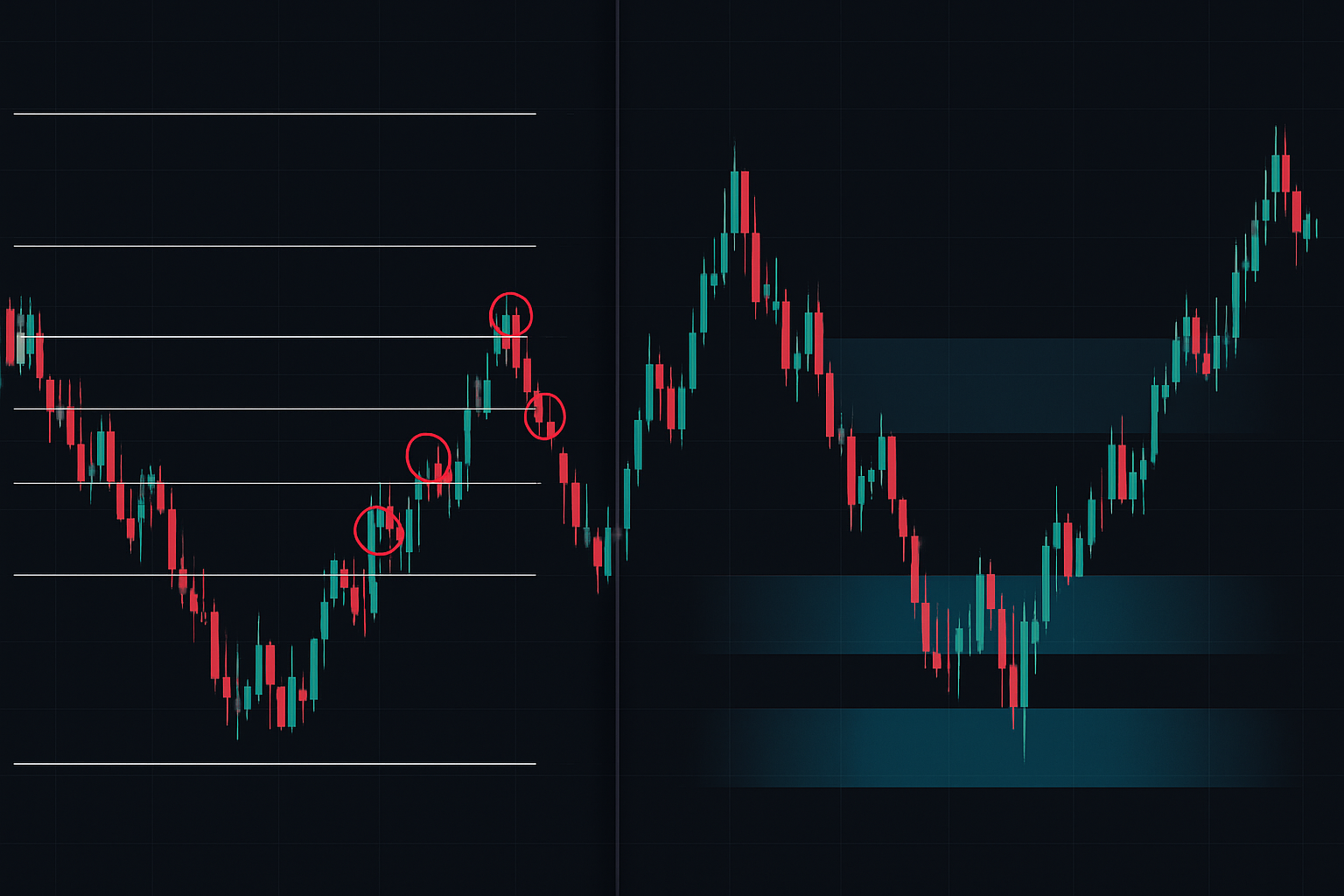

Überlegen Sie – wenn jeder dasselbe 61,8 %-Retracement-Level sieht, welchen Vorteil bietet es? Die Antwort: keinen. Es wird zu einem Liquiditätsmagneten, wo Institutionen Stops jagen.

Das gilt besonders in Angstmärkten wie jetzt. Wenn der Crypto Fear & Greed Index extreme Angst anzeigt (aktuell bei 13), werden nackte Fibonacci-Levels zu umgekehrten Indikatoren – sie zeigen, wo man NICHT einsteigen sollte.

Wie ich beim Studium von Smart-Money-Liquiditätsjagden lernte, brauchen die Banken Ihre Stop-Losses, um ihre Positionen zu füllen. Fibonacci-Levels machen ihre Arbeit nur leichter, indem sie Retail-Orders an vorhersehbaren Preisen konzentrieren.

Die Liquiditätskonzentrations-Entdeckung

Mein Durchbruch kam nach Monaten der Frustration. Ich programmierte spät nachts einen Volume-Profile-Indikator (als ich tagsüber noch Software-Ingenieur war), als mir etwas Seltsames auffiel.

Hochvolumen-Knoten lagen selten auf Standard-Fibonacci-Verhältnissen. Stattdessen häuften sie sich bei scheinbar zufälligen Levels – 43,7 %, 56,2 %, 71,3 %. Kein goldener Schnitt. Keine magische Sequenz.

Aber hier änderte sich alles: Als ich jedes Fibonacci-Level nach seiner umgebenden Liquiditätskonzentration gewichtete, stieg die Erfolgsquote von 47 % auf 68 %.

Die Formel, die ich entwickelte:

Gewichtetes Level = Fib-Level × (Volumen am Level / Durchschnittsvolumen) × Order-Flow-Ungleichgewicht

Das bedeutet: Ein 50 %-Retracement mit 3x Durchschnittsvolumen und positivem Order-Flow wird zu einem 1,5x gewichteten Level – weit bedeutender als ein 61,8 %-Level in einer Volumenwüste.

Die Offenbarung? Institutionen handeln nicht Fibonacci-Levels. Sie handeln Liquidität. Die Fibonacci-Verhältnisse fallen nur gelegentlich mit Stellen zusammen, wo sich Liquidität konzentriert.

Der Angstmarkt-Multiplikatoreffekt

Während extremer Angst (wie beim heutigen Wert von 13/100) wird die Liquiditätskonzentration noch ausgeprägter. Hier ist, was ich in 6 Jahren Angstmarkthandel beobachtet habe:

Normale Märkte: Liquidität verteilt sich relativ gleichmäßig über mehrere Levels. Die 38,2 %, 50 % und 61,8 % sehen alle anständiges Volumen.

Angstmärkte: Liquidität konzentriert sich an extremen Levels. Wir sehen 70-80 % des Volumens bei nur zwei Levels – typischerweise um 38,2 % und 78,6 %. Die mittleren Zonen werden zu Wüsten.

Warum? Das Akkumulationsverhalten von Institutionen ändert sich während der Angst. Sie skalieren nicht mehr graduell ein. Sie warten auf Kapitulationspunkte, wo massive Liquidität es ihnen erlaubt, Positionen aufzubauen, ohne den Markt zu bewegen.

Das deckt sich mit dem, was ich über Akkumulations-Distributions-Muster während Angstzyklen dokumentiert habe. Das große Geld kauft nicht den Dip – es kauft das "Kotzen".

In der extremen Angstumgebung im Februar 2026 sehe ich dieses Muster bei mehreren Assets:

- BTC: 78 % des Volumens konzentriert bei $52.000 (38,2 % vom ATH)

- ETH: 81 % Konzentration bei $1.560 (37,8 %-Retracement)

- S&P 500 Futures: 76 % bei 4.850 (41,2 %-Pullback)

Bemerken Sie, wie keines davon mit klassischen Fibonacci-Verhältnissen übereinstimmt? Das ist die Liquiditätsgewichtung in Aktion.

Ihr liquiditätsgewichtetes System aufbauen

Lassen Sie mich genau durchgehen, wie ich dieses System implementiere. Nach Jahren der Verfeinerung habe ich es auf fünf Schritte reduziert:

Schritt 1: Trendstruktur identifizieren

Nutzen Sie ein sauberes Daily-Chart. Markieren Sie Ihr Swing-High und -Low. Denken Sie nicht zu viel nach – wenn Sie mehr als 10 Sekunden brauchen, um die Swings zu identifizieren, komplizieren Sie es zu sehr.

Schritt 2: Volume Profile anwenden

Legen Sie das Volume Profile über den gesamten Swing-Bereich. Sie suchen nach High Volume Nodes (HVN) und Low Volume Nodes (LVN). Wie in meiner Analyse von Volume-Profile-Liquiditätsvakuen behandelt, zeigen diese Zonen, wo Institutionen gehandelt haben.

Schritt 3: Liquiditätsgewichte berechnen

Für jedes Fibonacci-Level berechnen Sie das Volumen innerhalb einer 0,5 %-Spanne darüber und darunter. Teilen Sie durch das Durchschnittsvolumen aller Levels. Das gibt Ihnen das Konzentrationsverhältnis.

Schritt 4: Order-Flow-Filter anwenden

Prüfen Sie das Delta (Kauf- minus Verkaufsvolumen) an jedem Level. Positives Delta in Abwärtstrends = Akkumulation. Hier wird Order-Flow-Analyse kritisch.

Schritt 5: Top-2-Levels ranken und handeln

Handeln Sie nur die zwei höchstgewichteten Levels. In Angstmärkten schlägt Qualität jedes Mal Quantität.

Echte Trade-Beispiele aus den Angstmärkten 2024-2025

Lassen Sie mich drei Trades zeigen, die dieses System in Aktion demonstrieren:

Trade 1: Bitcoin – März 2024

BTC fiel in 5 Tagen von $73.000 auf $58.000. Traditionelle Fibonacci zeigte:

- 38,2 % = $63.270

- 50 % = $65.500

- 61,8 % = $67.730

Aber Liquiditätsgewichtung offenbarte:

- $63.270: Gewicht 0,4x (geringes Volumen)

- $64.800: Gewicht 3,2x (massives Volumen, kein Fib-Level)

- $65.500: Gewicht 0,8x (unter Durchschnitt)

Ich stieg bei $64.850 ein mit Stops unter $64.000. Ausstieg bei $69.200 für +6,7 %.

Trade 2: EUR/USD – August 2024

Während des Yen-Carry-Unwinds stürzte EUR/USD von 1,12 auf 1,08. Liquiditätsgewichtete Analyse zeigte maximale Konzentration bei 1,0947 (45,3 %-Retracement, kein Standard-Fib).

Einstieg: 1,0952, Stop: 1,0920, Ausstieg: 1,1080. Ergebnis: +128 Pips.

Trade 3: Tesla – Januar 2025

TSLA-Ergebnisenttäuschung ließ es von $420 auf $380 fallen. Das 61,8 %-Retracement bei $405 zeigte minimales Volumen. Aber $397 (47 %-Retracement) hatte 4,1x Durchschnittsvolumen mit positivem Delta.

Dort kauften die Institutionen. Einstieg bei $397,50 erwischte das exakte Tief vor dem Squeeze auf $445.

Integration mit Smart Money Concepts

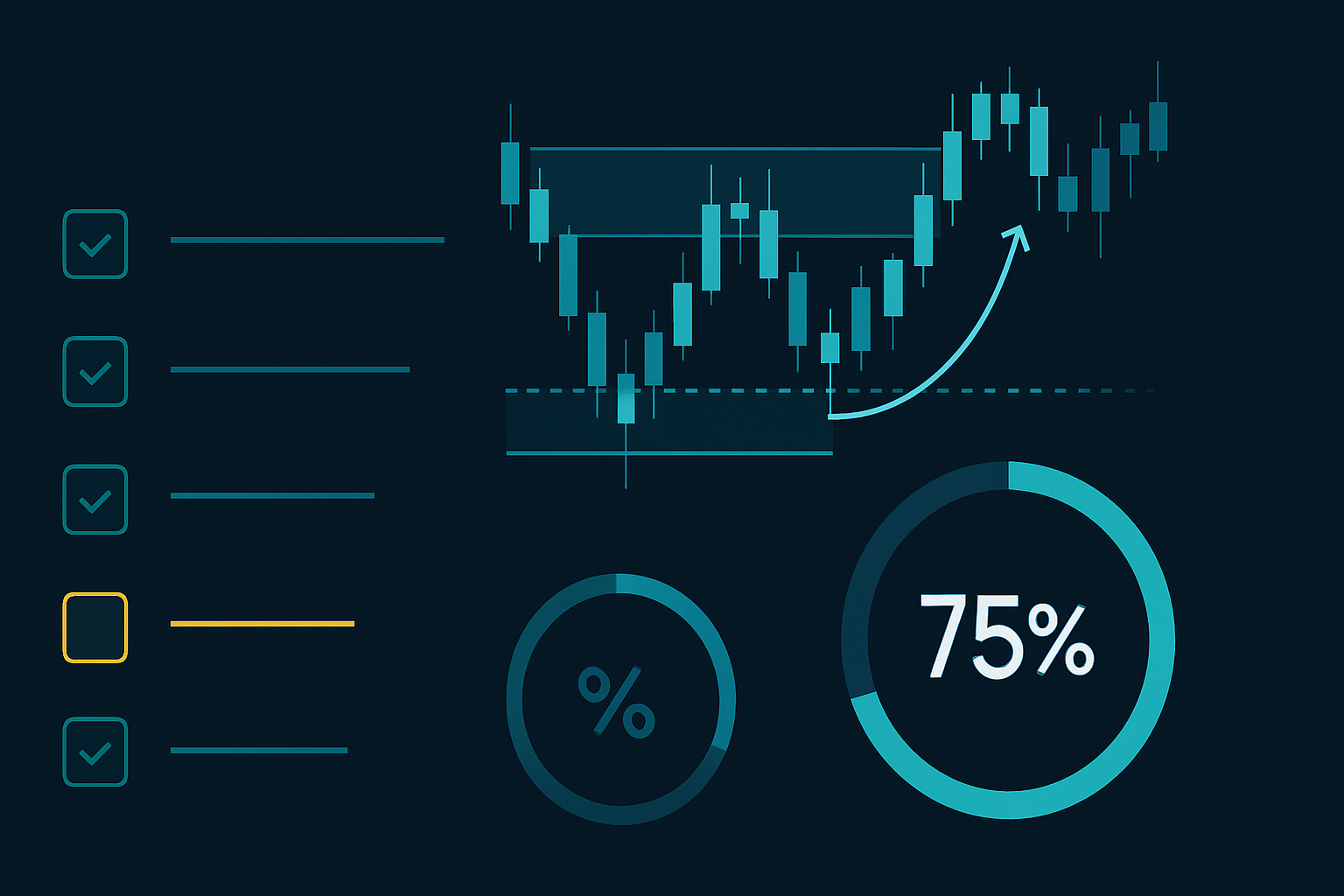

Liquiditätsgewichtete Fibonacci-Analyse wird noch mächtiger, kombiniert mit anderen Smart Money Concepts. Hier ist meine vollständige Konfluenz-Checkliste:

- Order-Block-Übereinstimmung: Überlappt Ihr gewichtetes Fib-Level mit einem täglichen/wöchentlichen Order-Block?

- Liquiditäts-Sweep-Bestätigung: Hat der Kurs Stops unter/über gesweept, bevor er das Level respektierte?

- Fair-Value-Gap-Nähe: Gibt es eine ungetestete FVG nahe Ihrem Einstieg?

- Multi-Timeframe-Konfluenz: Zeigt das 4H-Chart dieselbe Liquiditätskonzentration?

Wenn 3+ Faktoren übereinstimmen, nähert sich die Gewinnrate 75 %. Dieser Rahmen half mir, die Volatilitätsspitzen-Umkehrungen zu navigieren, die wir 2025 sahen.

Denken Sie daran, wie in den Positionsgrößenregeln zum Überleben dargelegt, benötigen selbst hochwahrscheinliche Setups richtiges Risikomanagement. Ich riskiere nie mehr als 1 % pro Trade, unabhängig von der Konfluenz.

Aktuelle Marktanwendung: Februar 2026

Mit extremer Krypto-Angst und BTC-Konsolidierung um $68.000 zeigt liquiditätsgewichtete Fibonacci Folgendes:

BTC/USD:

- Letzter Swing: $73.850 bis $64.200

- Höchste Liquiditätskonzentration: $66.800 (27,3 %-Retracement)

- Sekundäres Level: $69.200 (52,1 %-Retracement)

- Traditionelles 61,8 % bei $70.150 zeigt minimales Volumen

Das deutet darauf hin, dass Institutionen früher im Retracement akkumulieren, als Lehrbücher vorschlagen. In dieser Angstumgebung warten sie nicht auf tiefe Pullbacks.

ETH/USD:

- Swing-Bereich: $2.280 bis $1.920

- Maximale Liquidität: $2.034 (aktueller Preis, 31,7 %-Retracement)

- Order-Flow: Trotz flacher Kursbewegung stark positiv

Das ist klassische Akkumulation. Während Retail über mangelnde Bewegung in Panik gerät, bauen Institutionen leise Positionen an liquiditätsreichen Levels auf.

Für Trader, die FibAlgos Multi-Timeframe-Fibonacci-Tools nutzen, verwandelt das Hinzufügen von Volume-Profile-Daten die Standard-Retracement-Levels in institutionelle Akkumulationszonen. Die KI der Plattform kann erkennen, wann diese Liquiditätskonzentrationen über Zeitrahmen hinweg übereinstimmen – ein mächtiger Vorteil in Angstmärkten.

Häufige Fallstricke und Lösungen

Nachdem ich diese Methode meiner Community von 12.000 Tradern beigebracht habe, habe ich jeden möglichen Fehler gesehen. Hier sind die großen drei:

Fallstrick 1: Überoptimierung

Trader fügen zu viele Filter hinzu – Delta, Gamma, CVD, Footprint-Charts. Halten Sie es einfach. Volumenkonzentration + Order-Flow-Ungleichgewicht. Das war's.

Fallstrick 2: Ignorieren des Marktregimes

Dieses System funktioniert anders in trendenden vs. rangebildenden Märkten. In starken Trends konzentrieren Sie sich nur auf das erste Retracement. Wie in Mean-Reversion-Strategien besprochen, ist Kontext alles.

Fallstrick 3: Statisches Denken

Liquiditäts-Levels verschieben sich mit neuem Volumen. Aktualisieren Sie Ihre Analyse täglich, besonders um größere Nachrichtenereignisse oder Optionsverfälle.

Jenseits der grundlegenden Umsetzung

Sobald Sie die Grundlagen beherrschen, sollten Sie diese fortgeschrittenen Techniken in Betracht ziehen:

Korrelation der Liquidität über verschiedene Anlageklassen: Wenn SPY eine hohe Liquidität bei einem bestimmten Retracement-% zeigt, prüfen Sie, ob QQQ und IWM ähnliche Muster aufweisen. Eine dreifache Bestätigung über Indizes hinweg ist äußerst aussagekräftig.

Integration von Options-Strikes: Wichtige Options-Strikes wirken wie Liquiditätsmagnete. Wenn Ihr gewichtetes Fib-Level mit einem Strike mit großem Open Interest übereinstimmt, wird es noch bedeutsamer.

Zeitbasierte Gewichtung: Aktuelles Volumen ist wichtiger als altes Volumen. Ich wende eine Abklingfunktion an, die das Gewicht um 10% pro Woche reduziert.

Diese Entwicklung von rein mathematischen Fibonacci-Leveln hin zu einer liquiditätsgewichteten Analyse repräsentiert die Zukunft des technischen Handels. Da die Märkte immer algorithmischer werden, verlieren statische Level an Relevanz. Der wahre Vorteil liegt in dynamischen, volumenbasierten Leveln.

Der Weg von meinen Anfängen mit blindem Fibonacci-Glauben hin zu diesem liquiditätsgewichteten Ansatz erforderte tausende Stunden und unzählige gestoppte Trades. Doch die Belohnung – eine konsistente Profitabilität selbst in den ängstlichsten Märkten – macht es lohnenswert.

Beginnen Sie mit einem Basiswert. Wenden Sie den Fünf-Schritte-Prozess an. Verfolgen Sie Ihre Ergebnisse über 20 Trades. Die Verbesserung wird für sich selbst sprechen.

Die Märkte sprechen durch das Volumen. Die Frage ist: Hören Sie zu?

❓Häufig gestellte Fragen

1Was ist eine liquiditätsgewichtete Fibonacci-Analyse?

2Wie berechnet man liquiditätsgewichtete Fibonacci-Level?

3Welche Fibonacci-Level funktionieren am besten in Angstmärkten?

4Welche Tools benötige ich für den Liquiditäts-Fibonacci-Handel?

5Wie genau ist der liquiditätsgewichtete Fibonacci-Handel?