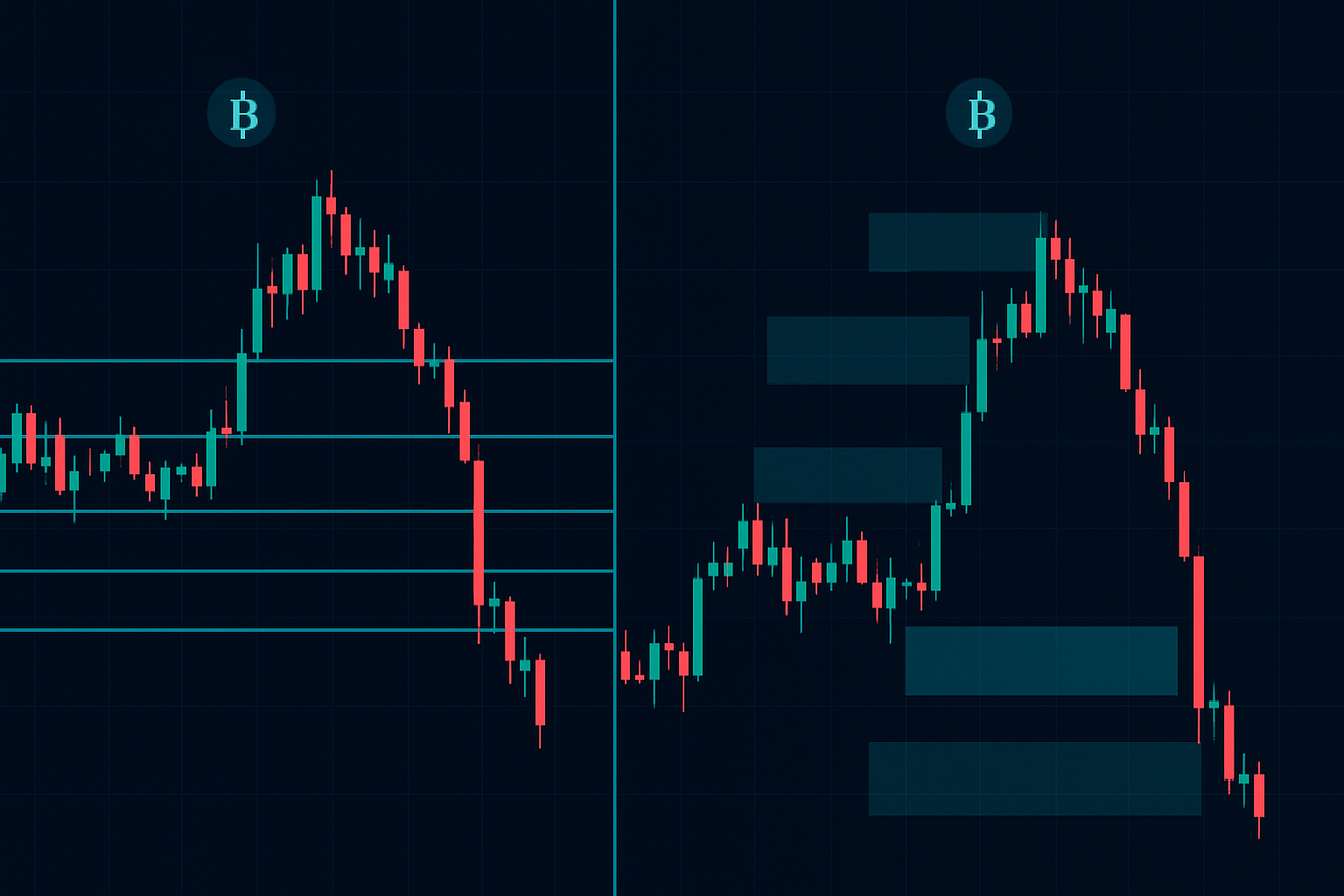

Den 47 milliarder dollars støttelinje, der aldrig eksisterede

Den 9. november 2022 så kryptomarkedet Bitcoin svæve på 17.600 USD – et "kritisk støtteniveau" ifølge enhver teknisk analytiker på Twitter. Den 10. november var den støtte forsvundet og tog 47 milliarder dollars i markedsværdi med sig, da Bitcoin styrtede til 15.700 USD.

Her er hvad der skete: handlende tegnede linjer, mens institutioner jagtede likviditet.

Den traditionelle tilgang til støtte og modstand – at tegne vandrette linjer ved swing highs og lows – er fundamentalt fejlbehæftet. Den antager, at prisen respekterer specifikke niveauer, når virkeligheden er, at smart money ser disse områder som likviditetsbassiner, der kan plyndres.

Denne artikel afslører, hvordan institutionelle handlende faktisk identificerer og handler støtte- og modstandszoner. Du vil lære, hvorfor dine omhyggeligt tegnede linjer bliver ved med at svigte, og hvordan du spotter de likviditetszoner, hvor virkelige vendinger sker.

Hvorfor traditionel støtte og modstand svigter

Lærebogsdefinitionen lyder logisk: støtte er hvor købsoverskud overvælder salg, modstand er hvor sælgere dominerer købere. Tegn en linje, vent på at prisen reagerer. Enkelt.

Bortset fra at markederne ikke fungerer så simpelt længere.

Ifølge en undersøgelse fra CME Group i 2023 kommer over 70% af S&P 500-volumen nu fra algoritmisk handel. Disse algoritmer respekterer ikke dine vandrette linjer – de jager de stop-loss, der er klynget omkring dem.

Tænk over det: hvor placerer detailhandlende deres stop? Lige under støtte. Hvor sætter de deres købsordrer? Lige over modstand. Dette skaber likviditetsbassiner, der tiltrækker institutionel ordrestrøm som magneter.

COVID-krakket i marts 2020 demonstrerede dette perfekt. S&P 500 havde "stærk støtte" ved 2.800. Så 2.700. Så 2.500. Hvert niveau svigtede spektakulært, fordi institutionerne ikke forsvarede linjer – de høstede likviditeten under dem.

Men her bliver det interessant...

Likviditetszonemetoden: Sådan handler smart money faktisk S/R

Professionelle handlende ser ikke støtte og modstand som linjer – de ser zoner med likviditetsubalance. Disse zoner spænder typisk 0,5% til 2% omkring traditionelle S/R-niveauer, afhængigt af aktivets volatilitet.

Her er den tre-trins proces institutioner bruger:

Trin 1: Identificer likviditetsbassiner

Kig efter områder, hvor detailhandlende sandsynligvis er fanget. Tidligere støtte, der svigtede? Det er hvor stop-loss akkumulerede sig. Gammel modstand, der blev brudt? Det er hvor shortsælgere blev fanget.

Trin 2: Mål volumenudmattelse

Brug volume profile eller on-balance volume (OBV) til at identificere, hvor aggressivt køb eller salg er udtømt. Lav-volumen noder markerer ofte kanterne af ægte støtte/modstandszoner.

Trin 3: Vent på sweep'en

Dette er afgørende: smart money skubber ofte prisen lidt forbi det åbenlyse niveau for at udløse stop, før den vender. Det udbrud under støtte, der straks retter sig? Det er ikke et "falsk breakout" – det er likviditetshøst.

Lad mig vise dig præcis, hvordan dette udspillede sig i en nylig handel...

Rigtigt markedseksempel: Teslas 180 USD likviditetsfælde

Den 23. oktober 2023 nærmede Tesla sig den "kritiske 180 USD støtte", der havde holdt tre gange tidligere. Tekniske analytikere var bullish. Detailhandlende havde købsordrer stablet fra 180 til 182 USD.

Kl. 10:47 faldt Tesla ned til 178,43 USD – brød støtten med 0,87%. Volumen eksploderede til 4x gennemsnittet. Inden for 12 minutter rettede prisen sig over 181 USD og fortsatte til 186 USD ved dagens slutning.

Hvad skete der? Institutionerne fejede likviditeten under 180 USD. De udløste detailhandlernes stop-loss ved 179,50 USD, 179 USD og 178,50 USD, absorberede salget og vendte derefter højere med størrelse.

Dette mønster gentager sig konstant på alle markeder. Nøglen er at genkende, hvornår et brud er et likviditetsgreb versus ægte fortsættelse. Sådan gør du...

Tidsfaktoren: Multi-timeframe konfluens

Et støtteniveau på én tidsramme betyder intet. Rigtige institutionelle S/R-zoner vises på flere tidsrammer samtidigt.

Hierarkiet fungerer sådan her:

- Månedlig/Ugentlig: Store likviditetsreservoirer – pensionsfonde og statslige investeringsfonde opererer her

- Daglig: Swing trade likviditet – hedgefonde og prop firmaer fokuserer her

- 4-Timers/1-Timers: Intraday likviditet – market makers og HFT-algoritmer dominerer

- 15-Min/5-Min: Scalp likviditet – detail- og daytradere klynger sig her

Når støtte på daglig diagram falder sammen med 61,8% Fibonacci retracement på ugentlig og et volume point of control på månedlig? Det er ikke en linje – det er en fæstning af likviditet.

Men selv fæstningszoner kan bryde. Spørgsmålet er: hvordan ved du, hvornår støtte bliver modstand?

Flip'et: Når støtte bliver modstand (og omvendt)

Traditionel lære siger, at brudt støtte bliver modstand. Sandt, men ufuldstændigt. Flip'ets styrke afhænger af volumen og tid brugt under/over niveauet.

Under 2022 crypto bear market demonstrerede Bitcoins 30.000 USD niveau dette perfekt:

- Maj 2021: Stærk støtte efter første berøring af 30k

- Juni 2021: Brød under med massiv volumen, blev modstand

- Juli 2021: Generobrede kort, men lav volumen = svagt flip

- Maj 2022: Afvist hårdt ved 30k med 3x gennemsnitsvolumen

- Juni 2022: Endeligt brud under førte til 17k bund

Læg mærke til mønsteret? Hver test af det flippede niveau kom med specifikke volumen-signaturer. Høj volumen afvisning = stærkt flip. Lavt volumen brud = sandsynligvis falsk.

Dette bringer os til den mest oversete aspekt af S/R-handel...

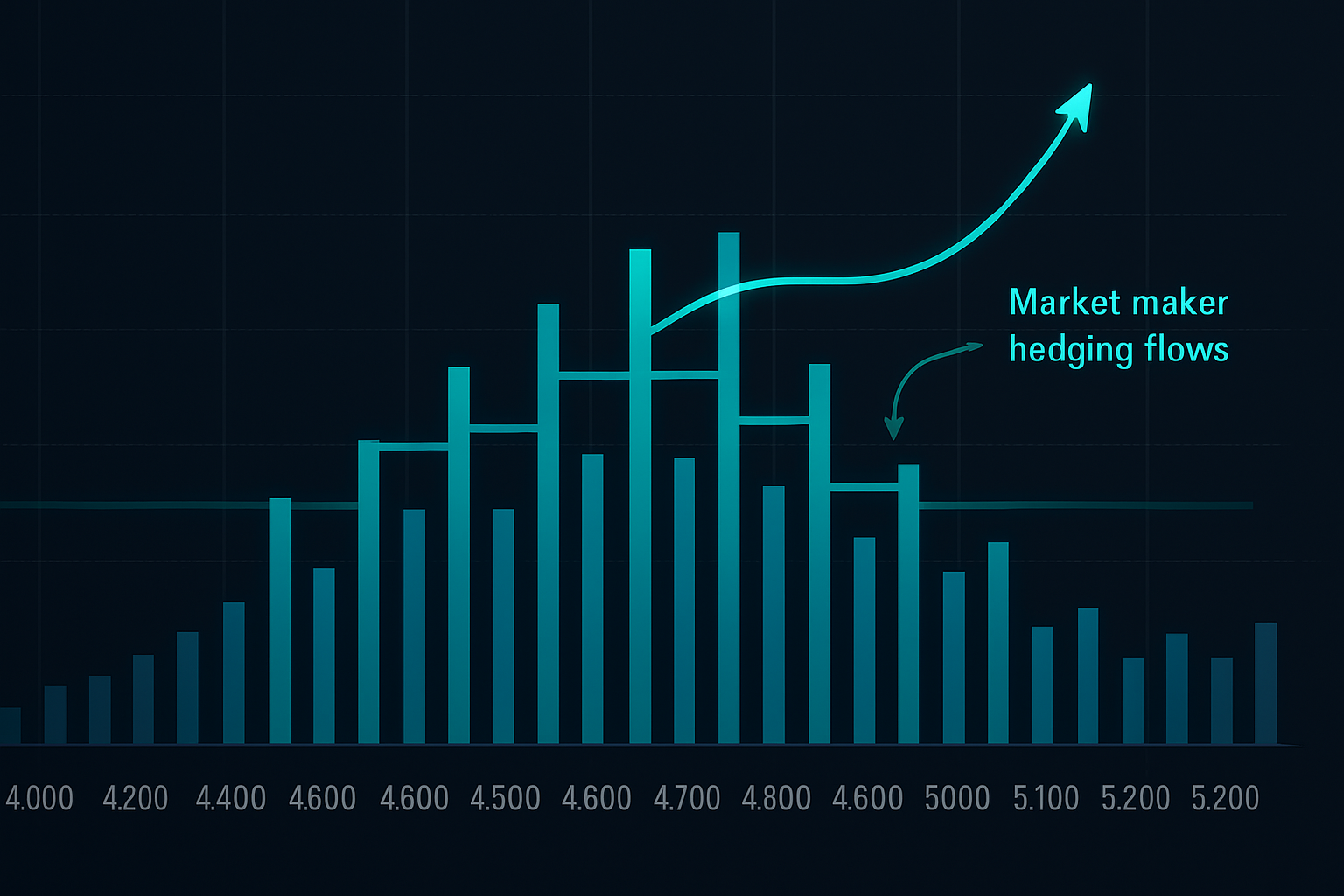

Den skjulte faktor: Options- og futures-positionering

Her er hvad din charting-platform ikke viser: massive options-positioner skaber syntetiske støtte- og modstandsniveauer.

Når der er tung open interest ved specifikke strikes, skal market makers hedge deres eksponering. Dette skaber refleksivt køb under striket (for calls) eller salg over det (for puts).

Eksempel: Hvis der er 50.000 åbne call-kontrakter ved SPX 4.500, skal market makers, der solgte disse calls, købe futures, når prisen nærmer sig 4.500. Dette skaber midlertidig støtte – indtil udløb.

Optionsmarkedet skaber i bund og grund usynlige S/R-niveauer, som kun professionelle følger. Store udløbsdatoer (månedlig OPEX, kvartalsvis "quad witch") falder ofte sammen med støtte/modstandsbrud af denne grund.

Praktisk anvendelse: Det komplette S/R-handelssystem

Lad os samle det hele til en systematisk tilgang:

1. Zoneidentifikation (Ikke Linjer)

- Marker områder 0,5-2% omkring åbenlyse S/R-niveauer

- Bredere zoner for volatile aktiver (crypto, vækstaktier)

- Smallere zoner for stabile aktiver (forex majors, indeks-ETF'er)

2. Likviditetsanalyse

- Hvor er åbenlyse stop-loss klynget?

- Hvad er volumenprofilen inden for zonen?

- Nogen større options strikes i nærheden?

3. Multi-timeframe bekræftelse

- Vises zonen på mindst 2 højere tidsrammer?

- Nogen Fibonacci-konfluenser?

- Tjek CCI-indikatoren for momentum-divergens

4. Entry-udførelse

- Vent på likviditetssweep (udbrud forbi niveauet)

- Bekræft med volumenstigning

- Gå ind ved generobring af zonen, ikke første berøring

5. Risikostyring

- Stop forbi sweep-lavet/højdet

- Reducer størrelse i lav-volumen markeder

- Trail stops ved at bruge den næste lavere tidsrames struktur

Dette system tvinger dig til at tænke som smart money: hvor er likviditeten fanget, og hvordan kan jeg positionere mig på den rigtige side af dens frigivelse?

Almindelige faldgruber og hvordan man undgår dem

Selv med likviditetszonemetoden begår handlende forudsigelige fejl:

Faldgrube 1: Handler hver zone

Ikke alle S/R-zoner er lige. Fokuser på dem med multi-timeframe konfluens og klar likviditetsubalance. Kvalitet over kvantitet.

Faldgrube 2: Ignorerer kontekst

En støttezone i en stærk nedadgående trend er bare en pause. Tjek den bredere markedstruktur før du forventer større vendinger.

Faldgrube 3: Faste zoner

Likviditetszoner udvikler sig. Efterhånden som volumen akkumuleres ved nye niveauer, mister gamle zoner relevans. Opdater din analyse regelmæssigt.

Faldgrube 4: Emotionel tilknytning

Bare fordi du købte ved støtte, betyder det ikke, at den skal holde. Hvis likviditetsstrukturen ændrer sig, tilpas eller exit.

Den største faldgrube? At tænke som detailhandler, når institutioner spiller et helt andet spil.

Avancerede koncepter: Smart Money-fodspor

Når du mestrer grundlæggende likviditetszoner, hold øje med disse institutionelle tegn:

Akumuleringshylden: Prisen konsoliderer sig lige over støtte, mens volumen gradvist stiger. Smart money absorberer udbud, før næste opgang.

Distributionsafsatsen: Modstand holder flere gange, men med faldende volumen ved hver test. Institutioner aflaster positioner til ivrige detailkøbere.

Spring-mønsteret: Et skarpt brud under støtte på høj volumen, efterfulgt af øjeblikkelig retning. Dette er klassisk Wyckoff akkumulering.

Upthrust: Det modsatte – et udbrud over modstand, der svigter. Distribution er færdig, markdown følger.

Disse mønstre afslører institutionel hensigt ud over simple støtte- og modstandslinjer.

Konklusion: Tænk zoner, ikke linjer

Æraen med at tegne vandrette linjer og håbe på det bedste er forbi. Moderne markeder kræver forståelse af likviditetsdynamik, multi-timeframe konfluens og institutionel adfærd.

Støtte og modstand betyder stadig noget – men som zoner med likviditetsubalance, ikke magiske linjer. De handlende, der tilpasser sig denne virkelighed, profiterer fra den likviditet, som fangede handlende leverer.

Næste gang du ser prisen nærme sig et vigtigt niveau, spørg dig selv: Hvor er handlende fanget? Hvor er deres stop? Hvad ville smart money gøre her?

Svaret på disse spørgsmål er mere værd end tusind perfekt tegnede linjer.

For handlende, der er klar til at forbedre deres tekniske analyse med institutionelle værktøjer, tilbyder Om FibAlgo AI-drevne indikatorer, der automatisk identificerer høj-sandsynligheds likviditetszoner og smart money-positionering. Tilmeld dig vores FibAlgo trading community, hvor tusindvis af handlende deler deres S/R-zoneanalyse og lærer sammen.

Vil du dykke dybere i avancerede handelskoncepter? Udforsk flere handelsartikler, der dækker alt fra markedets psykologi til kvantitative strategier.