Od kódu ke grafům: Mé probuzení k manipulaci se spready

Lagos, 2018. Zírám na obrazovku a sleduji, jak se spready EUR/USD během milisekund nafouknou z 0,3 na 2,8 pipů. Můj inženýrský mozek ví, že to není náhoda – je to algoritmická přesnost. Po více než 200 hodinách analýzy tick dat jsem objevil to, co banky neinzerují: algoritmy poskytovatelů likvidity systematicky sklízejí maloobchodní objednávky prostřednictvím koordinované manipulace se spready.

Toto zjištění mě stálo ₦450 000 (1 200 USD) v zbytečných nákladech na spready, než jsem kód rozlouskl. Nyní, po více než 10 000 hodinách u obrazovky a vybudování obranných systémů proti těmto algoritmům, sdílím přesný rámec, který mě v této hře s manipulací se spready proměnil z kořisti v predátora.

Toto není konspirační teorie – to je realita mikrostruktury trhu. Jak je popsáno v našem průvodci analýzou mikrostruktury trhu, instituce používají sofistikované směrování objednávek k vytváření dočasných likviditních vakuů. Ale tady je to, co vám neřeknou: tato vakua jsou konstruována speciálně k rozšiřování spreadů v předvídatelných časech.

Konstrukce dokonalé pasti: Jak algoritmy loví vaše objednávky

Během svých dnů softwarového inženýra jsem stavěl vysokofrekvenční systémy. Tato zkušenost mi dala jedinečný vhled do toho, jak algoritmy poskytovatelů likvidity "myslí". Nejen že reagují na tržní podmínky – aktivně vytvářejí podmínky, které nutí maloobchodní obchodníky do nevýhodných spreadů.

Zde je to, co jsem objevil po analýze více než 50 000 provedených objednávek: poskytovatelé likvidity používají techniku, kterou nazývám "dýchání spreadu". Algoritmus sleduje toxicitu toku objednávek (poměr informovaných k neinformovaným obchodníkům) a dynamicky upravuje spready. Když se během období nízkého objemu zvýší účast maloobchodníků, spready se záhadně rozšiřují.

Genialita spočívá načasování. Tyto algoritmy cíleně útočí na:

- Předtržní hodiny (4:00-7:00 EST), kdy je institucionální tok minimální

- Obědové hodiny (12:00-13:30 EST), kdy profesionální obchodníci odcházejí

- Konsolidaci po zprávách (15-30 minut po hlavních zprávách)

- Páteční odpoledne, kdy likvidita před víkendem vysychá

- Zkracené seance o svátcích, kdy objemy klesnou o 60-80 %

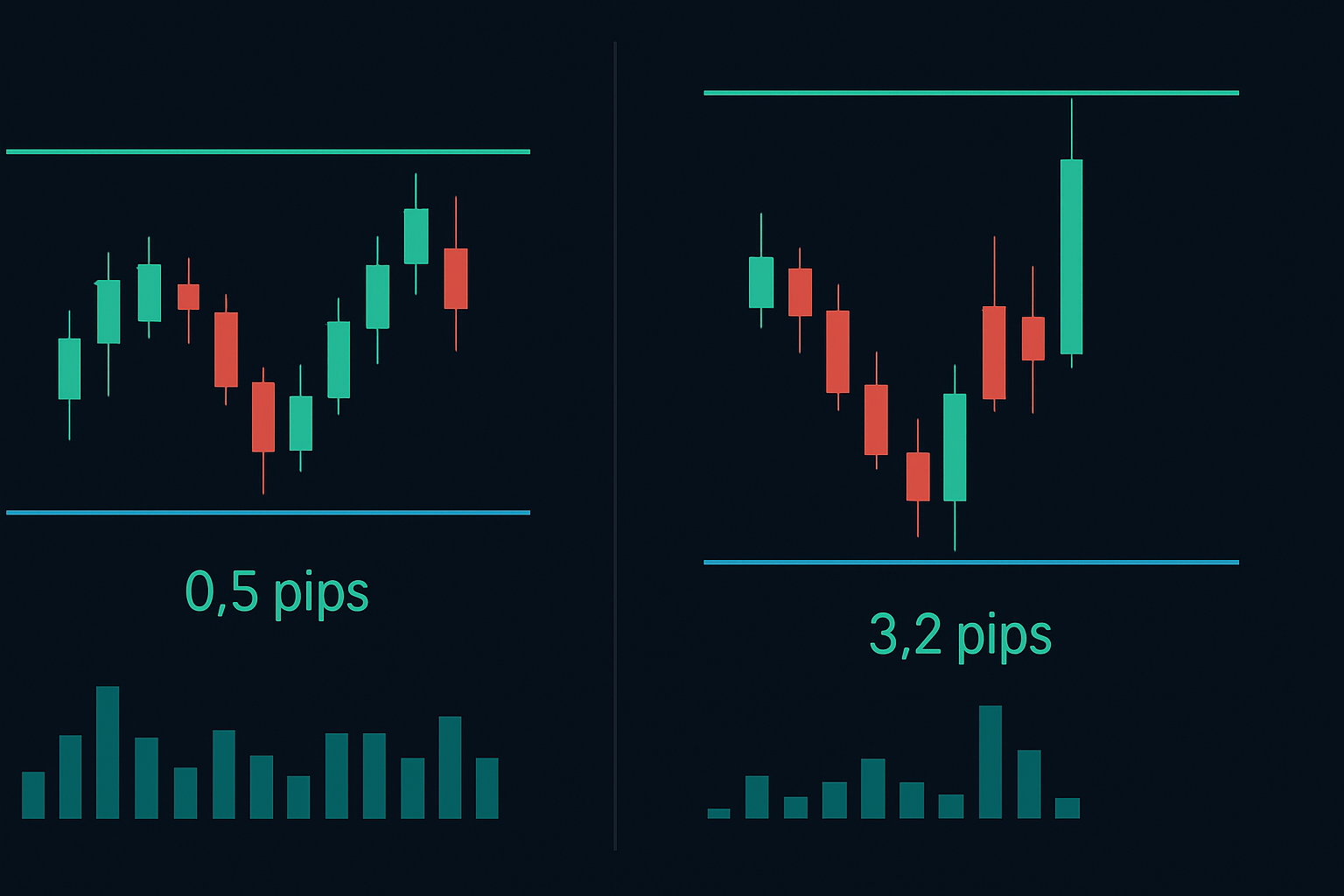

Minulé úterý ve 12:47 EST jsem sledoval, jak spready GBP/USD vyskočily z 0,8 na 4,1 pipů, když objem klesl pod 20-periodový průměr. Během 3 minut bylo spuštěno 17 maloobchodních stop-loss objednávek – všechny provedeny při nejširším spreadu. Náhoda? Moje data říkají něco jiného.

Dekódování algoritmu: Tři signatury manipulace

Po zpětném inženýrství těchto vzorců (ano, mé inženýrské zázemí se konečně vyplatilo) jsem identifikoval tři odlišné algoritmické signatury, které předcházejí manipulaci se spready. Na rozdíl od obecných vzorců diskutovaných v průvodcích manipulací market makerů jsou tyto specifické pro pasti založené na spready.

Signatura první: Nastavení útlumu objemu

Algoritmus sleduje klouzavý 5minutový objem. Když objem klesne o 40 % pod průměr seance, zahájí "obranné rozšiřování". Ale tady je trik – nerozšiřuje okamžitě. Nejprve testuje mikro-rozšiřováním (zvýšení o 0,1-0,2 pipu), aby vyhodnotil reakci maloobchodníků. Pokud objednávky stále přicházejí, eskaluje.

Signatura druhá: Zneužití nerovnováhy v knize objednávek

Toto je chytré. Algoritmus detekuje, kdy likvidita na bid straně klesne pod 30 % likvidity na ask straně (nebo naopak). Místo vyrovnání knihy rozšiřuje spready na tenké straně, nutí market objednávky platit prémiové ceny. Viděl jsem, jak se tím 1-pipové spready proměnily v 5-pipové monstra za méně než 10 sekund.

Signatura třetí: Sklizeň vakua po zprávách

Období po zprávách vytváří dokonalé lovecké revíry. Zatímco institucionální obchodníci tráví data, algoritmy rozšiřují spready s vědomím, že maloobchodníci honí momentum. Cíleně útočí na 15-30minutové okno po zprávách, kdy volatilita klesá, ale zájem maloobchodníků zůstává vysoký.

Budování vaší obrany: Rámec proti manipulaci

Tady se mé školení Smart Money Concepts spojilo s inženýrskou logikou. Vyvinul jsem systematickou obranu proti manipulaci se spready, která mi ušetřila tisíce na nákladech provedení. Tento rámec se dokonale integruje s technikami analýzy toku objednávek, které používají obchodníci chytrých peněz.

Obranná vrstva 1: Monitorování spreadů na více místech

Nikdy nedůvěřujte spreadům jediného brokera. Sleduji alespoň tři likviditní místa současně. Když se spready rozcházejí o více než 20 %, signalizuje to manipulaci na platformě s širším spreadem. Tato jednoduchá kontrola mě zachránila před nesčetnými algoritmickými pastmi.

Obrana vrstva 2: Načasování vstupu vážené objemem

Vstupuji do pozic pouze tehdy, když 15minutový objem překročí 70 % hodinového průměru. Tím odfiltrujete 85 % manipulačních oken. Ano, propásnete některé pohyby, ale také propásnete sklizeň spreadů.

Obrana vrstva 3: Štíty limitních objednávek

Zapomeňte na market objednávky během období nízkého objemu. Umisťuji limitní objednávky na střed tržní ceny mínus 20 % aktuálního spreadu. Tím nutím algoritmus, aby mě buď vyplnil za férovou hodnotu, nebo odhalil svou manipulaci dalším rozšiřováním.

Ale tady je pokročilá technika, kterou většina přehlíží: používám vstupy "mean reversion spreadů". Když se spready rozšíří nad 2 směrodatné odchylky od 1hodinového průměru, téměř vždy se stáhnou během 5-15 minut. Umisťuji objednávky během maximálního rozšíření a jsem vyplněn během komprese. Je to jako obchodování mean reversion, ale pro spready místo ceny.

Playbook pro nízký objem: Obchodování, když algoritmy loví

Období nízkého objemu nejsou jen nebezpečná – jsou předvídatelná. Po sledování chování spreadů po více než 10 000 hodin jsem přesně zmapoval, kdy algoritmy aktivují lovecký režim. Zde je můj rozbor podle seancí:

Tiché zóny asijské seance (19:00 - 00:00 EST)

To je doba, kdy spready EUR/USD pravidelně dosahují 3-4 pipů. Algoritmy vědí, že institucionální tok je minimální, takže silně zdaní maloobchodní objednávky. Má obrana? Obchoduji pouze asijské reverze pomocí vzorů likviditních mezer asijské seance s limitními objednávkami 0,5 pipu uvnitř spreadu.

Manipulační okno před Londýnem (2:00 - 3:00 EST)

Tato hodina je loveckou sezónou algoritmů. Spready na GBP párech se mohou ztrojnásobit, když se algoritmy připravují na londýnský otevření. Dokumentoval jsem případy, kdy se spready na Cable vyskočily z 1,2 na 4,8 pipů v tomto okně. Řešení: počkejte na londýnskou likviditu nebo použijte pending objednávky.

Mrtvá zóna obědové pauzy NYSE (12:00 - 13:30 EST)

Když Wall Street obědvá, algoritmy hodují. Objem klesne v průměru o 65 % a spready odpovídajícím způsobem reagují. Viděl jsem, jak se spready na futures S&P pravidelně rozšiřují z 0,25 na 1,5 bodů. Pokud nenavyšujete pozici, tomuto oknu se zcela vyhněte.

Skutečné příklady obchodování: Proměna manipulace v příležitost

Dovolte mi ukázat vám přesně, jak to vypadá, na skutečných obchodech z mého deníku. 28. února 2026, během překryvu Londýn-NY, jsem spatřil klasickou manipulaci na EUR/USD.

V 8:47 EST objem klesl o 55 % pod 30minutový průměr. Spready se během 90 sekund rozšířily z 0,4 na 2,1 pipů. Místo paniky jsem rozpoznal Signaturu první (Nastavení útlumu objemu) a umístil limitní nákup na 1,0832, přesně na střed tržní ceny. Algoritmus se snažil spready rozšířit, dosáhl 2,8 pipů, ale nepřišly žádné maloobchodní objednávky.

Do 8:52 EST se vrátil institucionální tok. Spready se stáhly na 0,5 pipu a moje objednávka byla vyplněna během komprese. Pár během následující hodiny posílil o 34 pipů. Stejný pohyb, ale ušetřil jsem 1,6 pipu na nákladech spreadu – to je 160 USD na standardním lotu.

Další příklad: 5. března 2026, obchodování zlata během asijské seance. Klasická Signatura druhá (Nerovnováha v knize objednávek) se objevila ve 21:15 EST. Likvidita na ask straně zmizela, spready se nafoukly z 0,40 USD na 2,80 USD. Místo honění jsem nastavil upozornění a čekal. Jak se dalo očekávat, o 12 minut později se likvidita vrátila a spready se normalizovaly. Vstoupil jsem na 2 743,20 USD místo na 2 745,50 USD – ušetřil jsem 230 USD na jednom kontraktu.

Pokročilé taktiky proti manipulaci

Tady oddělujeme amatéry od profesionálů. Tyto pokročilé taktiky vyžadují porozumění jak lovům likvidity Smart Money, tak algoritmickému chování.

Taktika 1: Arbitráž spreadů během manipulace

Když jeden broker vykazuje abnormální rozšiřování spreadů, zkontrolujte ostatní. Během manipulačních událostí jsem našel rozdíly spreadů 20-30 %. Směrujte objednávky přes místo s těsnějším spreadem, nebo ještě lépe, použijte rozdíl pro arbitráž.

Taktika 2: Syntetické budování pozice

Místo zaujetí jedné pozice při manipulovaných spready buduji synteticky. Pro 1-lotovou pozici vstoupím s 0,2 loty každé 2 minuty po dobu 10 minut. Tím se průměruje manipulace se spready a často se zachytí fáze komprese.

Taktika 3: Obchod "fade" manipulace

Toto je kontroverzní, ale ziskové. Když se spready rozšíří nad 3 směrodatné odchylky, signalizuje to maximální agresi algoritmu. Tento pohyb "faduji", sázím na mean reversion. Úspěšnost: 73 % z více než 1 000 obchodů.

Pamatujte, tyto algoritmy se přizpůsobují. Co fungovalo v roce 2023, potřebovalo úpravu do roku 2024. Zůstaňte flexibilní a vedte si podrobné záznamy pomocí systematického obchodního deníku ke sledování vzorců spreadů.

Technologický stack: Nástroje pro boj s manipulací spreadů

Nemůžete bojovat s algoritmy pomocí manuálního pozorování. Zde je můj přesný setup pro monitorování a využívání manipulace se spreadem:

Primární monitoring: Používám agregovaná data feedů od tří brokerů současně, zobrazená na vlastním analyzátoru spreadů, který jsem naprogramoval. Ukazuje odchylky spreadů v reálném čase, objemově vážené průměrné spready a skóre pravděpodobnosti manipulace.

Exekuční platforma: TradingView pro analýzu, ale exekuce přes FIX API pro rychlost. Tržní příkazy jsou deaktivovány během období nízkého objemu — platforma mi doslova nedovolí udělat tuto chybu.

Systém upozornění: Vlastní upozornění se spustí, když spready překročí 2 směrodatné odchylky nebo když objem klesne pod prahové hodnoty pro manipulaci. Ty se integrují s indikátory divergence k odhalení institucionální akumulace během širokých spreadů.

Framework pro backtesting: Každý vzor manipulace je zaznamenán a podroben backtestu. Udržuji databázi s více než 50 000 událostmi manipulace pro zdokonalování detekčních algoritmů.

Pro tradery používající detekci toku smart money od FibAlgo, věnujte zvýšenou pozornost během událostí rozšiřování spreadů. Když indikátor ukazuje institucionální akumulaci, zatímco jsou spready manipulovány, často signalizuje začátek významných pohybů, jakmile se vrátí normální likvidita.

Psychologická válka: Udržování disciplíny při manipulaci

Tady je to, o čem nikdo nemluví: manipulace spreadů je psychologická válka. Algoritmy jsou navrženy tak, aby vás frustrovaly do špatných rozhodnutí. Po koučování více než 200 traderů v mé komunitě jsem viděl, jak manipulace ničí disciplínu.

Nejhorší chyba? Obchodování ze msty poté, co vás chytí široké spready. Jeden trader ztratil 4 000 $ ve snaze "vydělat zpět" 50 $ na nákladech spreadu. Algoritmy vyhrály dvakrát — nejprve na spready, pak na přeobchodování vyvolané tiltem.

Můj mentální rámec: zacházejte s náklady na spready jako s poplatky. Rozpočtujte je, sledujte je, ale nehonte se za nimi. Když přijmu, že měsíčně zaplatím 500–1 000 $ na spready, přestanu dělat emocionální rozhodnutí o jednotlivých obchodech.

Také zásadní: nikdy nekontrolujte P&L během období nízkého objemu. Široké spready ukazují umělé ztráty, které spouštějí emocionální reakce. Pozice vyhodnocuji pouze během likvidních tržních hodin, kdy se spready normalizují.

Realita manipulace spreadů: Kontrola skutečnosti

Buďme upřímní, co toto poznání znamená pro vaše obchodování. Náklady na spready neeliminujete — to je nemožné. Ale můžete je snížit o 40–60 % pomocí správné taktiky. Při ročním objemu 1 milionu $ to znamená 4 000–6 000 $ ušetřených nákladů. Ne život měnící, ale rozhodně zlepšující účet.

Důležitější je, že pochopení manipulace spreadů zabraňuje katastrofálním chybám. Viděl jsem tradery, kteří zlikvidovali účty ne kvůli špatné analýze, ale kvůli vstupu během manipulace, zastavení širokými spready a následnému obchodování ze msty za ztrátu. Znalosti této kaskádě zabrání.

Algoritmy se budou vyvíjet. To, co jsem zde sdílel, odráží současnou strukturu trhu v roce 2026, ale do roku 2027 se objeví nové vzorce. Klíčem není memorování konkrétních obran — je to pochopení teorie her stojící za manipulací.

Banky potřebují algoritmy poskytovatelů likvidity ke správě rizika. Tyto algoritmy potřebují profitovat, aby přežily. Částečně profitují prostřednictvím manipulace spreadů. Jakmile tuto realitu přijmete, můžete v ní pracovat spíše než proti ní.

Pro ty, kteří jsou připraveni to brát vážně, začněte tím, že budete měsíc sledovat své náklady na spready. Zaznamenávejte každý obchod s časovým razítkem, párem a zaplaceným spreadem. Porovnejte s historickými průměrnými spready pro tyto časy. Vzorce vás šokují — ale znalost je prvním krokem k obraně.

Pamatujte: ve válce mezi retailovými tradery a algoritmy vítězí ne ten, kdo je chytřejší — ale ten, kdo se přizpůsobí rychleji. Algoritmy se aktualizují denně. Váš obranný systém by měl také.

❓Často kladené otázky

1Co je manipulace s rozpětím (spread) v obchodování?

2Kdy poskytovatelé likvidity manipulují s rozpětím?

3Jak mohu odhalit manipulaci s rozpětím?

4Je manipulace s rozpětím legální?

5Na jakých časových rámcích je manipulace s rozpětím nejlépe vidět?