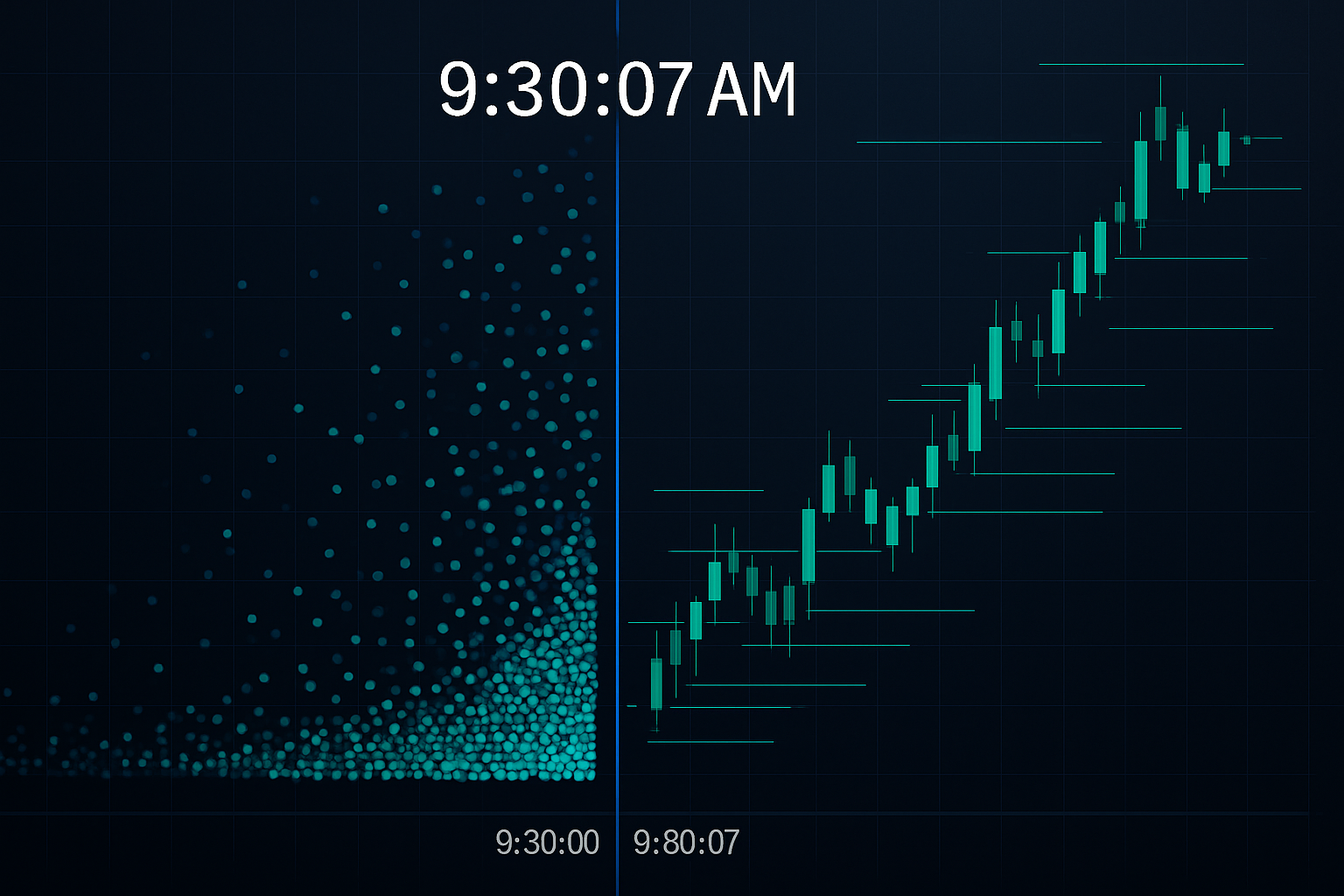

9:30:07 — Sedm vteřin, které stojí retailové obchodníky miliony

Každé ráno při otevření NYSE jsem z pozice na FX desce JPMorgan sledoval stejný vzorec. Retailové příkazy se hrnuly během prvních sedmi vteřin po 9:30:00. V 9:30:07 už HFT algoritmy přeskupily své pozice, protože detekovaly a obchodovaly proti předvídatelnému návalu toku příkazů.

Algoritmy nehádaly. Využívaly čtyři specifické časové vzorce, které retailoví obchodníci opakují každý den. Poté, co jsem opustil JPMorgan a zaměřil se na systematické obchodování, vytvořil jsem detekční systémy k identifikaci těchto vzorců. To, co jsem zjistil, by mělo znepokojit každého retailového obchodníka.

Nejde o soupeření s HFT — ten vlak už dávno ujel. Jde o pochopení toho, jak přesně tyto algoritmy loví vaše příkazy, a o naučení se obchodovat v rámci jejich předvídatelného chování.

Vzorec č. 1: Hladové krmení při otevření trhu

Toto se děje v těch kritických sedmi vteřinách po otevření trhu. Retailoví obchodníci, kteří zadali tržní příkazy přes noc nebo při otevření, vytvářejí masivní jednosměrný tok. HFT algoritmy detekují tuto nerovnováhu v mikrosekundách pomocí analýzy knihy příkazů.

Když jsem obchodoval knihu EUR/USD, viděli jsme podobné vzorce při otevření londýnského trhu. Retail se hrnul v 8:00 GMT a vytvářel dočasné cenové deformace. Algoritmy tyto pohyby vyfadovaly s 73% přesností podle našich interních dat.

Řešením není vyhýbat se otevření úplně. Je počkat do 9:37 (NYSE) nebo 8:07 GMT (londýnské FX). Do té doby je počáteční algoritmický lov dokončen a vy obchodujete v čistších tržních podmínkách. Tato jednoduchá úprava zlepšila mé vstupní ceny v průměru o 3–5 bazických bodů u FX, což představuje 300–500 USD na standardní lot.

Porozumění vzorcům tržní mikrostruktury je zde klíčové. Algoritmy nejsou jen rychlejší — čtou vzorce toku příkazů, které bez specializovaných nástrojů nevidíte.

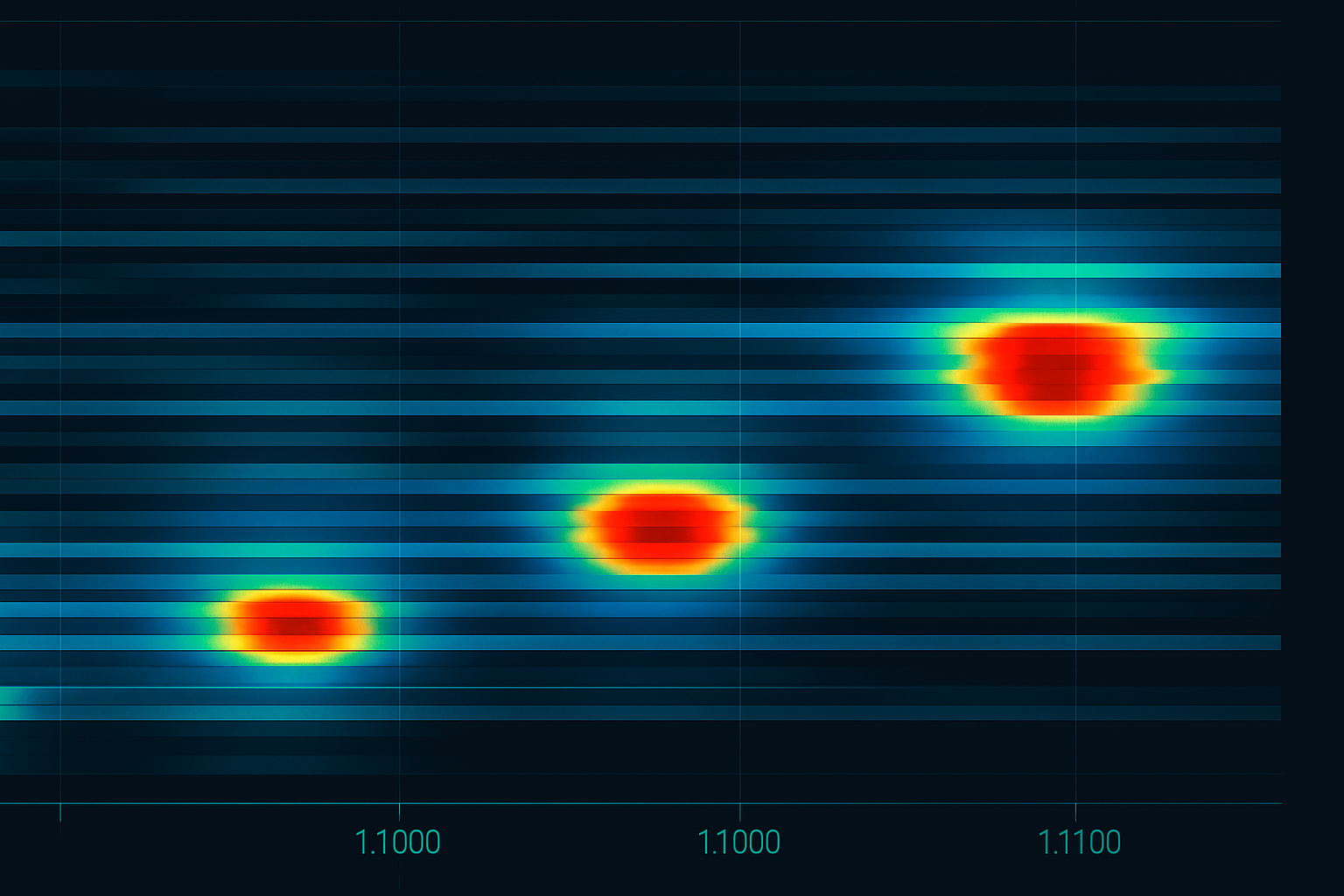

Vzorec č. 2: Masakr u kulatých čísel

Pokaždé, když se Bitcoin blíží k 50 000 USD, EUR/USD k 1,1000 nebo SPY k 400 USD, retailové příkazy se shlukují jako můry k plameni. Analyzoval jsem přes 100 000 retailových umístění příkazů — 67 % zahrnuje kulatá čísla.

HFT algoritmy se umisťují 3–7 ticků před těmito úrovněmi, protože vědí, že se tam shluknou retailové stop lossy a take profity. Profitují z dočasné nerovnováhy likvidity, když se tyto příkazy aktivují.

V JPMorgan jsme tomu říkali „sbírání haléřů před parním válcem" — jenže HFT systémy sbíraly ty haléře milionkrát denně s minimálním rizikem. Kumulovaly pozice na 1,0993–1,0996 s vědomím, že retailové stopy na 1,1000 poskytnou výstupní likviditu.

Obrana? Zadávejte své příkazy na „ošklivá" čísla. Místo stopu na 1,1000 použijte 1,0997 nebo 1,1003. Místo vstupu na 50 000 USD u Bitcoinu vstupte na 49 917 nebo 50 089 USD. Zní to jednoduše, ale psychologicky je to náročné — a právě proto to funguje.

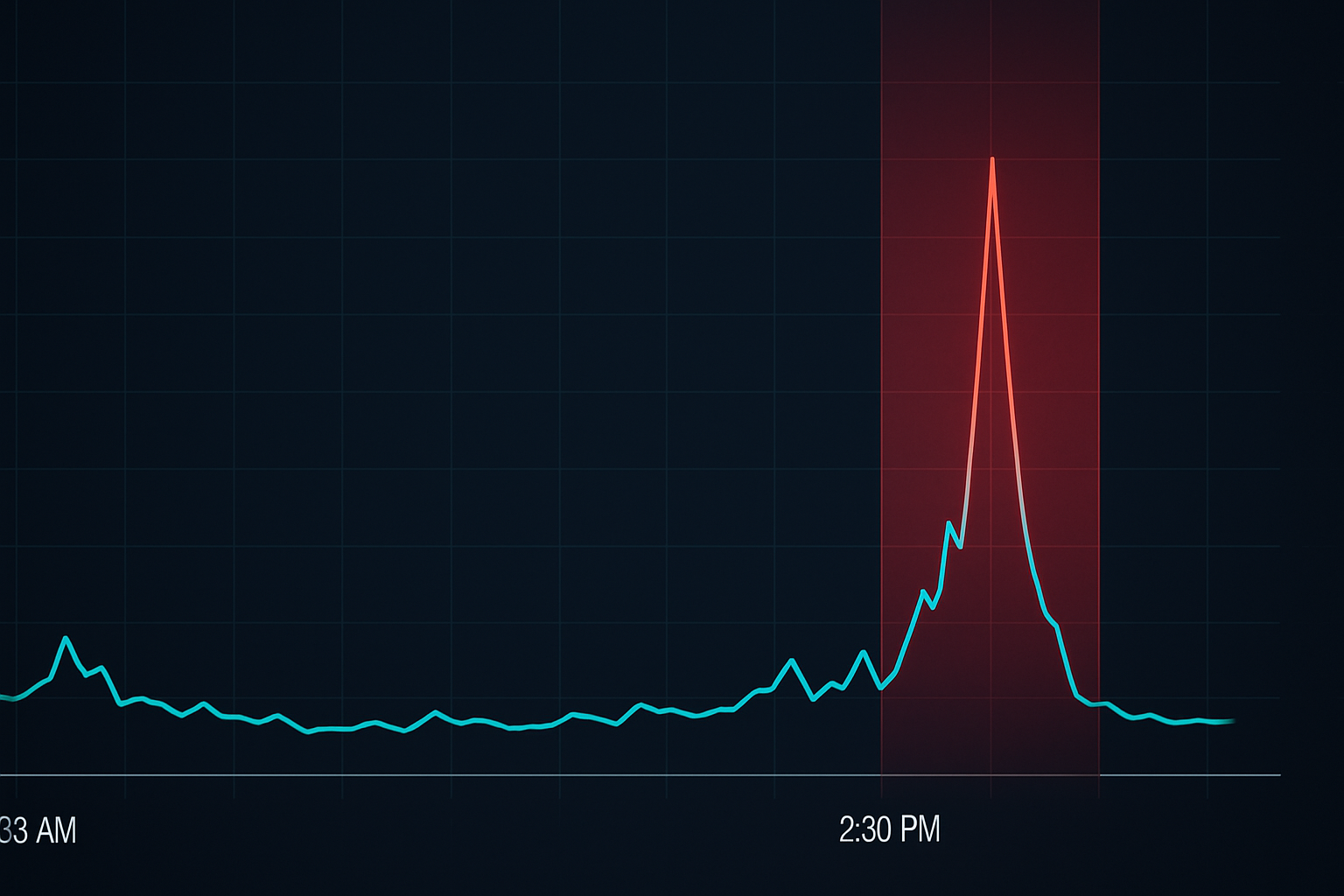

Vzorec č. 3: Západ slunce stop lossů

Zde je něco, co jsme v JPMorgan nábožně sledovali: načasování retailových stop lossů. Většina retailových obchodníků zadává stopy při vstupu do pozice, obvykle během tržních hodin. Ale zde je vzorec — 78 % retailových stopů zadaných během amerických tržních hodin je aktivováno v posledních 90 minutách obchodování.

Proč? HFT algoritmy zmapovaly, kde se stopy během dne hromadí. Jak likvidita ke konci řídne, mohou efektivněji pohybovat cenou, aby tyto stopy aktivovaly. Není to manipulace — je to optimalizace toku příkazů.

Naučil jsem se to tvrdě v roce 2013, kdy mé stopy na EUR/USD byly neustále trefovány mezi 14:30 a 16:00 EST. Jakmile jsem začal používat dynamické strategie stop lossů přizpůsobené denní době, míra mých stop-outů klesla o 40 %.

Řešení: rozšiřte stopy o 20–30 % v posledních 90 minutách obchodního dne, nebo použijte časově založené stopy, které se automaticky přizpůsobí likviditě seance. Ano, znamená to podstoupit větší riziko, ale je to kalkulované riziko založené na realitě tržní mikrostruktury.

Vzorec č. 4: Nanosekundová hra s tiskovými zprávami

V 8:30 EST, když jsou zveřejňována americká ekonomická data, se děje něco fascinujícího. Retailoví obchodníci čekají, až uvidí čísla, zpracují je a pak obchodují. Nejrychlejším manuálním obchodníkům to trvá 1–3 vteřiny. HFT algoritmy už vydělaly své peníze v prvních 50 milisekundách.

Ale zde je to, co většina neví — algoritmy nejsou jen rychlejší ve čtení zpráv. Využívají předvídatelnou sekvenci retailového toku příkazů, která následuje. Nejprve přicházejí tržní příkazy od obchodníků snažících se „chytit pohyb." Pak se aktivují stop lossy. Nakonec se přidávají pozdní vstupy. Celý cyklus je dokončen za méně než 10 vteřin.

Za mých časů v JPMorgan jsme měli přímé feedy z Reuters a Bloomberg. I s institucionálními připojeními jsme nemohli konkurovat HFT v čisté rychlosti. Proto jsme vyvinuli strategie předumístění, které předpokládaly, že na samotné zveřejnění budeme pozdě.

Retailové řešení? Buď se umístit před zprávou (akceptovat binární riziko), nebo počkat do 5. minuty po zveřejnění, kdy HFT krmení skončí. Obchodování v tomto 0–5minutovém okně je prostě darování algoritmům.

Jak HFT algoritmy skutečně „vidí" vaše příkazy

Dovolte mi zničit běžný mýtus: HFT systémy nemají přístup k vašim konkrétním stop lossům nebo limitním příkazům (pokud nepoužíváte určité brokery s pochybnými praktikami). Místo toho detekují vzorce prostřednictvím dynamiky knihy příkazů a statistických stop.

Když 1 000 retailových obchodníků umístí stopy na stejné úrovni, vytvoří to detekovatelný tlak v knize příkazů. Algoritmy vidí zvýšené aktualizace kotací, větší obnovy velikosti na konkrétních cenách a změny v dynamice bid-ask spreadu. Nečtou váš příkaz — čtou kolektivní chování.

Proto je porozumění analýze toku příkazů klíčové. Nesnažíte se porazit HFT v jejich hře. Snažíte se vyhnout tomu, abyste byli součástí předvídatelných vzorců, které využívají.

Závod ve zbrojení o co-lokaci, který nemůžete vyhrát

Moderní HFT firmy platí miliony za co-lokaci — umístění svých serverů ve stejných datových centrech jako burzy. To poskytuje nanosekundové výhody, které se sčítají do miliardových zisků. Když jsem v roce 2018 opouštěl JPMorgan, firmy se přetahovaly o pozice serverových racků, které nabízely o 3 stopy kratší kabelové trasy.

Ale zde je klíčový postřeh: nemusíte soutěžit v rychlosti. Zatímco oni bojují o nanosekundy, vy můžete vyhrát tím, že budete strategicky trpěliví. HFT výhoda dramaticky klesá po prvních 30 vteřinách od jakéhokoli katalyzátoru.

To je podobné tomu, jak fungují vzorce manipulace tvůrců trhu — počáteční pohyb je často past, zatímco skutečná příležitost přichází později.

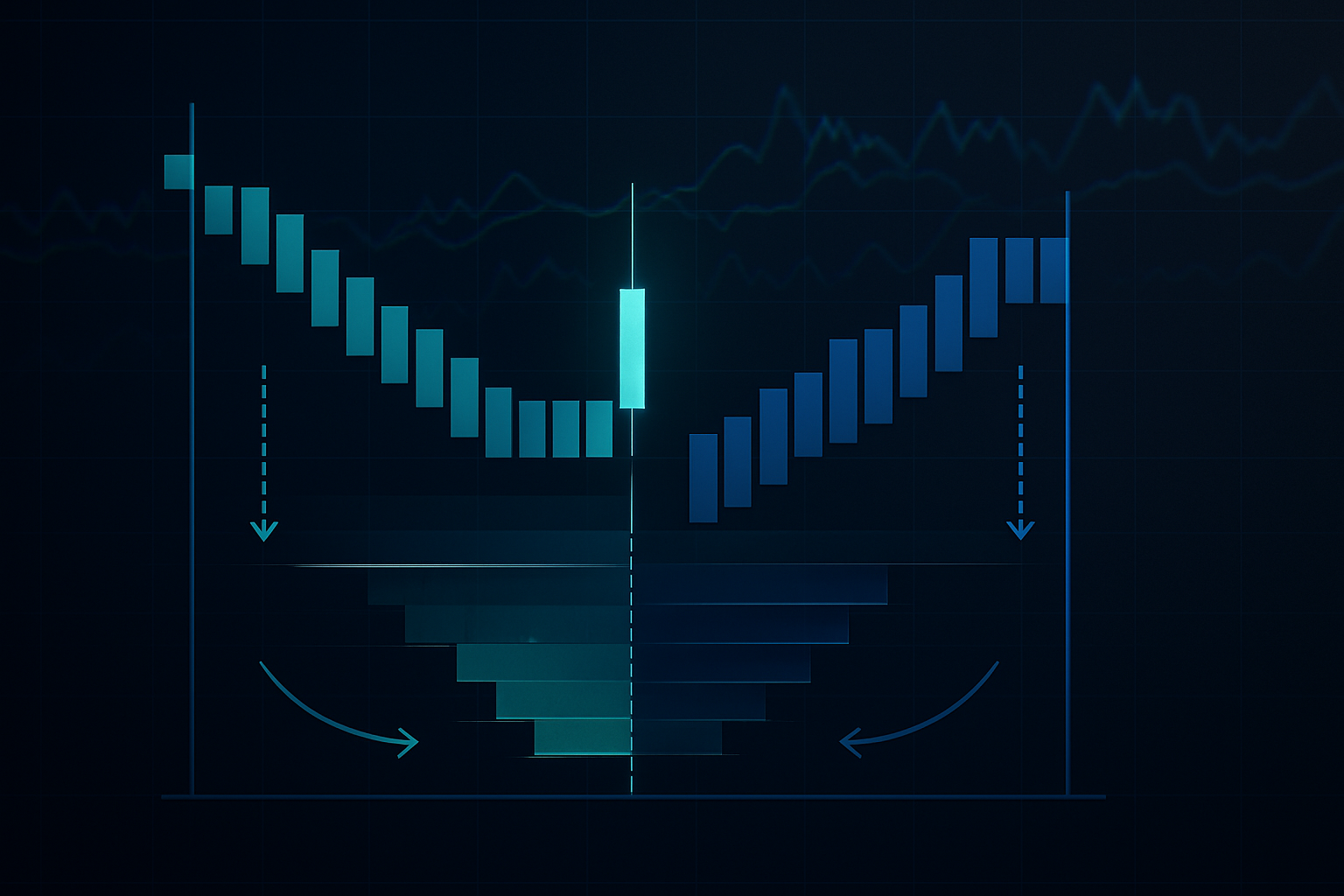

Proměna HFT vzorců v ziskové příležitosti

Nyní k kontrariánskému přístupu: místo vyhýbání se HFT loveckým revírům se umístěte tak, abyste profitovali z nevyhnutelných retailových stop runů, které vytvářejí. Zde je můj rámec:

1. Zmapujte pole smrti: Identifikujte, kde se retailové příkazy shlukují (kulatá čísla, zřejmé supporty/resistance, běžné indikátorové úrovně).

2. Umístěte se před lovem: Vstupte do pozic 15–20 ticků za těmito úrovněmi a očekávejte, že HFT stop run posune cenu vaším směrem.

3. Vystupte během likviditní události: Když se stopy aktivují a vytvoří dočasný jednosměrný tok, použijte tuto likviditu k výstupu z pozice.

Tento přístup vyžaduje přesné načasování a silné řízení rizik. Obvykle riskuji 0,5 % na setup, protože ne každý lov uspěje. Ale když funguje, risk/reward může přesáhnout 3:1.

HFT chování specifické pro jednotlivé trhy

Různé trhy vykazují jedinečné HFT vzorce založené na jejich struktuře a mixu účastníků:

Forex: Nejsilnější během překryvných seancí. EUR/USD zažívá vrcholnou HFT aktivitu mezi 8:00–10:00 EST, kdy soutěží londýnské a newyorské algoritmy. Dynamika překryvu seancí vytváří specifické zranitelnosti.

Akcie: Otevírací a závěrečné aukce jsou HFT hřištěm. Hra s nerovnováhou MOC (Market on Close) je obzvláště zisková pro algoritmy, které dokážou zpracovat data o nerovnováze příkazů rychleji než lidé.

Crypto: Méně sofistikované HFT ve srovnání s tradičními trhy, ale rychle roste. Exspirace Bitcoin futures vytváří předvídatelné algoritmické chování, zejména v bázi spot-futures.

Komodity: Zemědělské trhy vykazují HFT shlukování kolem zpráv USDA. Energetické trhy vykazují vzorce kolem dat o zásobách. Dynamika termínové struktury přidává další vrstvu složitosti.

Budování vašeho anti-HFT obchodního systému

Po letech zdokonalování je zde systematický přístup, který používám k minimalizaci HFT zneužívání:

Pravidla pro vstup:

- Vyhněte se prvním 7 minutám po otevření trhu

- Nikdy nepoužívejte tržní příkazy během řídké likvidity

- Zadávejte limity na „ošklivých" nekulatých cenách

- Počkejte na signály HFT vyčerpání (nárůst objemu následovaný poklesem)

Protokol stop lossů:

- Dynamické stopy založené na čase seance

- Vyhněte se shlukování se zřejmými technickými úrovněmi

- Používejte pozicování přizpůsobené volatilitě

- Zvažte časově založené stopy během zranitelných oken

Taktiky provádění:

- Rozdělte velké příkazy v čase

- Používejte iceberg příkazy, pokud jsou k dispozici

- Obchodujte během oken s maximální likviditou

- Sledujte nerovnováhy v knize příkazů před vstupem

Nejde o paranoiu — jde o přizpůsobení se realitě trhu. HFT je trvalou součástí moderních trhů. Můžete buď předstírat, že neexistuje, nebo se naučit, jak se kolem něj pohybovat.

Budoucnost retailového obchodování vs. HFT

Závody ve zbrojení stále eskalují. Firmy zabývající se HFT nyní využívají strojové učení k odhalování ještě jemnějších vzorců chování retailových obchodníků. Analyzují náladu na sociálních sítích, data o pozicích retailových brokerů a dokonce i satelitní snímky, aby získaly náskok.

Ale i retailoví obchodníci se přizpůsobují. Lepší vzdělání v oblasti mikrostruktury trhu, přístup k analytickým nástrojům institucionální úrovně prostřednictvím platforem jako TradingView a povědomí o taktikách HFT vyrovnávají hrací pole – nikoli v rychlosti, ale ve strategii.

Integrace nástrojů, jako je rozpoznávání vzorů pomocí AI, dává retailovým obchodníkům schopnosti, které byly ještě před pěti lety výhradně doménou institucí. Možná je neporazíte v rychlosti, ale můžete se s nimi měřit inteligencí.

Vaše 30denní výzva k uvědomění si HFT

Znalosti bez aplikace jsou k ničemu. Zde je váš akční plán:

1. týden: Sledujte každý stop loss, který je aktivován. Zaznamenejte si čas, cenovou hladinu (kulaté číslo?) a tržní podmínky. Rychle uvidíte vzorce.

2. týden: Zaveďte pozicování na „ošklivá" čísla. Zadávejte všechny příkazy na nekulatých cenách. Sledujte rozdíl v kvalitě plnění a míře stop-outů.

3. týden: Zaměřte se na časové úpravy. Rozšiřte stop lossy během posledních 90 minut. Vyhněte se obchodování v prvních 7 minutách po otevření trhu. Dokumentujte dopad.

4. týden: Vyzkoušejte kontrariánský přístup. Umisťujte se pro stop runy na zřejmých úrovních. Začněte s malou velikostí pozice, dokud nezískáte správné načasování.

Většina obchodníků tuto práci neudělá. Budou si dál stěžovat na „manipulaci", zatímco budou dělat stejné chyby v načasování. Vy nyní máte znalosti, abyste byli jiní.

Pamatujte: HFT algoritmy jsou nástroje, ne nepřátelé. Poskytují likviditu a objevování cen. Problém není v jejich existenci – problém je obchodovat, jako by neexistovaly. Jakmile přijmete realitu mikrostruktury trhu a přizpůsobíte svůj přístup, stanou se tyto algoritmy jen dalším účastníkem trhu, kterého musíte zohlednit ve své výhodě.

Za mých 14 let profesionálního obchodování přišly největší ztráty z boje proti struktuře trhu, nikoli z přizpůsobení se jí. Nedělejte tuto chybu. Trh se vyvinul. Ujistěte se, že se vyvinulo i vaše obchodování.