2020年3月16日:改变一切的跳空缺口

标普期货再次跌停。我的彭博终端显示现金市场开盘前跌幅已达-5%,VIX指数触及83点,我们过去十年建立的所有相关性模型都在惊人地失效。那天早上,我看着初级交易员们疯狂地试图回补缺口——这个多年来屡试不爽的盈利策略。

到上午10:30,一半的人已被止损出局。另一半将在中午前爆仓。

那天早上,十四年的缺口交易经验教会了我:在恐慌性抛售期间,你自认为了解的所有缺口交易知识都将变得一文不值。那个令人安心的87%缺口回补率?失效了。早盘回补策略?成了“寡妇制造者”。测量移动目标?成了幻想。

但美妙之处在于——一旦你理解了恐惧如何改写缺口机制,这些混乱的开盘缺口就会变成你所能遇到的最高胜率交易机会之一。让我向你展示我们在交易台上是如何精确交易它们的。

为何恐慌市场会打破所有缺口交易规则

我在摩根大通外汇交易台工作期间,我们痴迷地追踪缺口行为。在正常情况下,统计数据是枯燥但可预测的。欧元/美元缺口超过20点?84%会在伦敦收盘前回补。标普指数缺口超过0.5%?那个神奇的87%数字每个季度都成立。

然后恐慌市场来了。2020年3月。2015年8月。2018年2月。2008年10月。每一次,我们都看到同样的模式:缺口统计数据完全反转。

我们2020年3月的数据显示,只有34%的缺口在五个交易日内回补。更惊人的是——那些确实回补的缺口平均耗时73小时,而通常只需4.5小时。整个市场微观结构都改变了。

为什么?在恐慌性抛售期间,三个关键因素发生了转变:

- 流动性蒸发:做市商撤回报价,点差扩大到荒谬的水平

- 强制卖盘压倒逢低买盘:保证金追缴引发一波波机械性抛售

- 相关性趋近于1:所有资产同向波动,消除了自然的缺口回补压力

这不是理论。我亲眼看着它实时发生,一单接一单。我们交易台的负责人试图使用同一个VWAP锚定策略来回补缺口,结果在一个早上亏损了230万美元,而这个策略之前连续五年都有效。

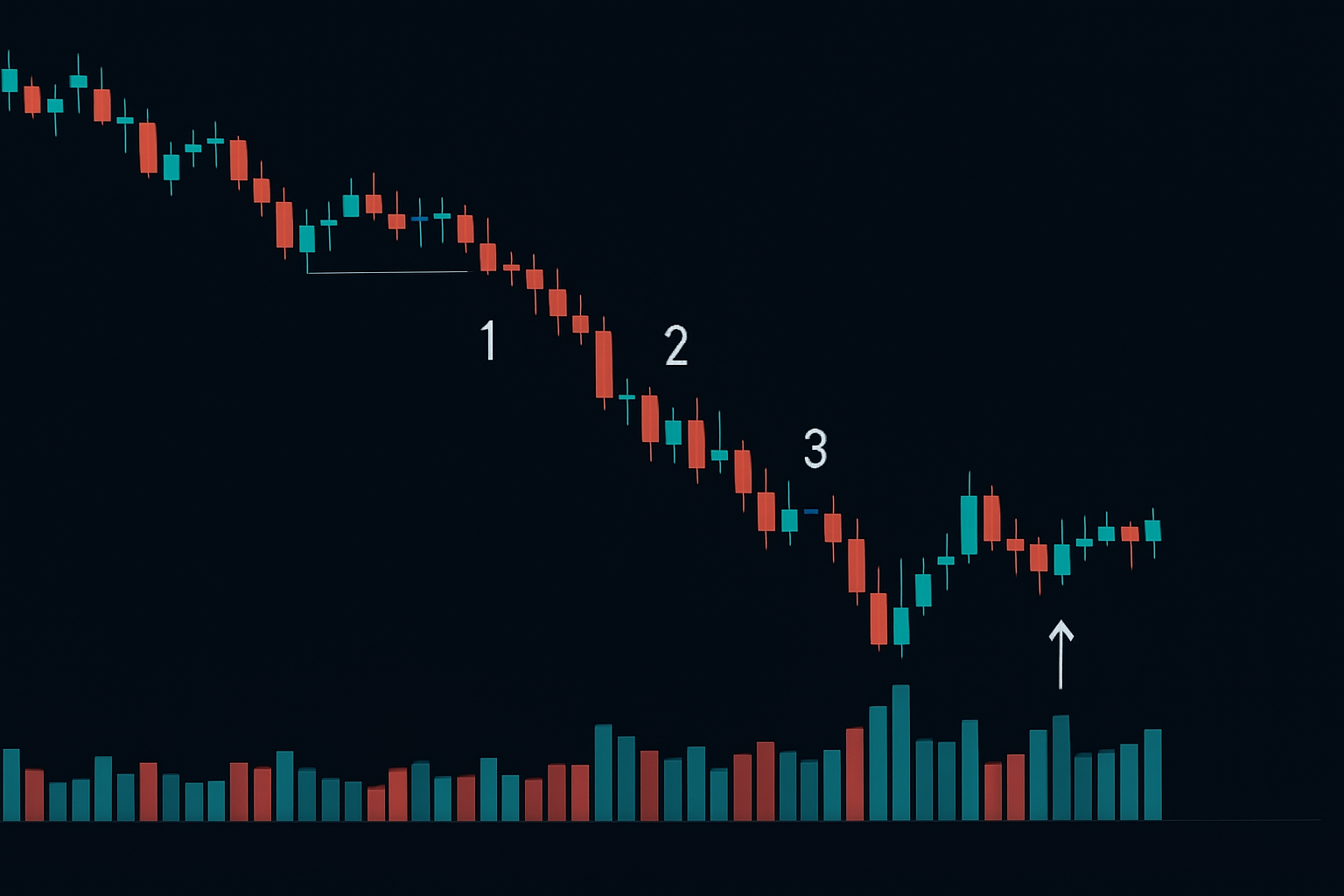

三缺口序列模式

在那些恐慌时期,正是这个模式拯救了我的账户:恐慌性抛售遵循一个可预测的三缺口序列。一旦你识别出它,你将再也不会以同样的方式交易恐慌缺口。

缺口1:冲击缺口

这会让所有人措手不及。突发新闻——疫情、银行业危机、地缘政治冲击——市场跳空低开2-3%。特征:

- 发生在成交量放大但未达极端水平时

- RSI从50+跌至30-40区间

- 回补尝试在50%回撤位附近失败

- 启动恐慌叙事

缺口2:加速缺口

致命一击。这是过度杠杆的多头投降、真正伤害发生的阶段。我见过这个缺口摧毁的账户比其他任何形态都多:

- 成交量飙升至平均水平的3-5倍

- RSI暴跌至20以下

- 没有回补尝试——纯粹的单边行情

- 常伴随熔断机制或交易暂停

缺口3:衰竭缺口

你的机会。这个缺口看起来很可怕,但标志着恐慌性抛售的高潮:

- 发生在连续3-5天下跌之后

- 成交量达到狂热水平(5-10倍平均值)

- RSI显示明显的正向背离

- 盘前首次出现双向交易迹象

2020年3月完美地遵循了这一模式。缺口1出现在3月9日。缺口2在3月12日屠杀了多头。缺口3——3月16日的衰竭缺口——标志着精确的低点,随后市场在接下来三周内暴力反弹了20%。

恐慌性抛售缺口入场框架

忘掉你关于回补开盘缺口的所有知识。在恐慌市场中,你需要完全不同的入场标准。这是我们分析了数百个恐慌市场缺口后制定的精确框架:

盘前侦察

在开盘前90分钟开始。你需要寻找:

- 盘前成交量超过前一交易日总成交量的50%

- 广度极端值:低于5%的股票位于其20日移动均线上方

- VIX期限结构倒挂(即期VIX > 3个月VIX)

- 货币相关性瓦解(避险资产走势分化)

15分钟确认

绝不在开盘时入场。永远等待15分钟并评估:

- 缺口是否已扩大至初始规模的1.5倍以上?

- 成交量是否达到平均水平的400%以上?

- 市场内部指标是否显示任何背离?(TICK、ADD、VIX)

- 聪明钱是否开始积累?查看暗池成交记录

如果你得到四项确认中的三项,准备入场。如果没有,保持空仓。这种纪律为我避免了无数次损失。

三推入场规则

即使有确认信号,也不要试图接飞刀。等待三次向下的推动:

1. 初始缺口扩大(通常是前30分钟)

2. 欧洲开盘推动(美东时间凌晨3:00-4:00)

3. 伴随成交量高潮的衰竭推动

入场点出现在第三次推动低点上方首次出现15分钟收盘时。止损设在该低点下方0.5 ATR处。是的,止损很宽。这就是交易恐慌的代价。

极端缺口的仓位管理

这是散户交易者自我毁灭的地方。他们看到5%的向下跳空缺口,认为“超卖反弹”,然后全仓杀入。接着缺口扩大到8%,他们就完了。

在恐慌性抛售期间,我将标准仓位规模削减了75%。如果我通常交易100手欧元/美元,恐慌缺口最多只交易25手。这不是懦弱——这是生存之道。

这是我们针对恐慌缺口的精确仓位管理公式:

- 基础风险:资金的0.25%(正常为1%)

- 更宽止损:正常ATR的2-3倍

- 分批入场:分3批,每批风险0.25%

- 最大仓位:即使所有信号都对齐,总风险也不超过0.75%

以10万美元账户为例:

- 正常交易风险:1000美元

- 恐慌缺口每次入场风险:250美元

- 如果分3批入场,总最大风险:750美元

- 止损距离:150-200点(外汇)或2-3%(股票)

这种防御性的仓位管理让我们在-10%的日子里存活下来,并捕捉到+15%的反转。

解读反弹机制

衰竭缺口的美妙之处?它们创造了你所能交易到的最剧烈的反转。但把握转折时机需要解读市场机制的微妙变化。

成交量背离信号

观察以下模式:

- 伴随巨量跳空低开

- 第一小时:持续卖出但成交量递减

- 第二小时:价格创出新低,但成交量明显降低

- 第三小时:突破失败,反弹时成交量回升

这种成交量背离出现在我交易过的每一个主要恐慌市场底部之前。

广度推力确认

反弹直到广度确认才算真实。监控:

- 纽交所上涨成交量与下跌成交量之比转为正值

- 上涨股票数量以2:1超过下跌股票

- 尽管价格走低,创新低股票数量停止扩大

- 板块轮动从防御性转向风险偏好型

2020年3月24日给出了所有这些信号。我们重仓做多缺口,并在八个交易日内将SPY从220点推升至260点。

复苏阶段交易手册

一旦恐慌衰竭出现,缺口行为将再次反转。现在你交易的是复苏缺口——同样有利可图,但需要不同的策略。

复苏缺口特征

- 恐慌高潮后早盘向上跳空

- 盘前成交量清淡(机构在悄悄建仓)

- 缺口全天维持在VWAP上方

- 回调在缺口起点处获得支撑

这些缺口在数天或数周内很少回补。那些在恐慌向下跳空中损失惨重的交易者,现在又会在回补复苏向上跳空中亏损。心理完全反转了。

交易复苏缺口

1. 买入程序在精确的缺口水平触发

2. 使用前一交易日高点作为支撑线

3. 将止损设置在上升的价值区域下方

4. 持有直到回补尝试显示成交量大于平均水平的2倍

我们在2020年3月下旬使用这种方法抓住了连续五个“跳空高开并持续走高”的交易日。每个缺口看起来都“过度延伸”,但最终都收高。

缺口极端波动时的风险管理

让我说清楚:在恐慌市场中交易缺口,如果管理不当,可能会终结你的职业生涯。我亲眼见过。拥有数十年经验的聪明交易员,试图将正常的缺口策略应用于异常市场,结果被彻底摧毁。

让我保持偿付能力的非协商规则:

- 每日硬性止损为投资组合的2%——没有例外

- 相关性限制——在相关资产上最多持有3个缺口头寸

- 时间止损——如果缺口交易在2小时内无效,退出

- 加仓经济学——仅在价格创新低且成交量衰竭时加仓

在2020年3月最疯狂的那一周,我连续三天触发了2%的止损。沮丧吗?绝对。但这让我活了下来,迎接随后的复苏缺口。

恐慌缺口交易的技术栈

没有合适的工具,你无法交易现代缺口策略。以下是我的必备配置:

- 盘前扫描器:追踪期货和全球市场中正在形成的缺口

- 成交量分析:实时暗池和大宗交易监控器

- 相关性矩阵:观察正常关系何时破裂

- 新闻聚合:理解驱动缺口的原因

对于散户交易者,FibAlgo的多时间框架分析有助于识别缺口何时与更大的斐波那契支撑位对齐——这些位置通常是衰竭反转开始的确切点位。

恐慌市场中常见的缺口交易错觉

这些信念会在恐慌性抛售期间让你破产:

- “缺口总会回补”——在恐慌市场中并非如此。只有34%在一周内回补。

- “回补每一个超过2%的缺口”——这是在缺口2加速阶段爆仓的方法。

- “在缺口头寸上加倍下注”——在恐慌市场中加仓亏损头寸等于账户自杀。

- “使用正常仓位规模”——75%的仓位削减是强制性的,而非可选的。

- “相信87%的统计数据”——这些数字在恐慌性抛售期间毫无价值。

我以昂贵的代价学到了每一个教训。2011年干预期间,美元/日元的一个-7%缺口在我适应之前让我损失了40万美元。

从理论到盈利:恐惧缺口交易实战

那些在2020年3月、2015年8月和2018年2月市场动荡中生存并获利的交易者都明白一个道理:恐惧缺口的运行遵循截然不同的规则。它们需要不同的入场标准、不同的仓位规模以及不同的持仓时间。

但一旦掌握了恐惧缺口的运作机制,这类交易就能提供整个交易领域中最优的风险回报比。一个时机恰当的衰竭缺口可能在数日内带来10-20%的回报。随着市场恢复正常,复苏缺口更能让盈利持续累积。

关键在于识别你正在交易的是哪种缺口。运用三缺口序列框架。等待衰竭信号出现。为极端行情配置仓位规模。最重要的是——永远不要试图捕捉第二个缺口,让别人去当英雄吧。

下一个恐惧市场终将到来,历来如此。当期货跌停锁盘、社交媒体充斥投降式抛售的哀嚎时,你将能清晰分辨哪些缺口值得逆向操作,哪些必须保持敬畏。更重要的是,你会明白这种区分如何成为盈利与毁灭的分水岭。

警惕缺口。尤其当众人皆陷恐慌之时。