那个早晨,嘉能可改变了我对能源市场的看法

2018年那个周二早晨,原油期货在我的屏幕上显示出异常。近月合约比第六个月合约高出3.40美元——无论以何种标准衡量都是严重的现货溢价。但成交量模式讲述的故事与典型的供应紧张叙事不同。

就在那时,我们的大宗商品交易台注意到三家贸易公司出现了不寻常的实物囤积。现货溢价并非由短缺驱动——而是通过囤积人为制造的。

在接下来的六周里,随着这些头寸平仓,WTI从65美元飙升至76美元。期货曲线已经向任何理解隐藏在现货溢价结构中的囤积模式的人预示了整个走势。

大多数交易者将现货溢价视为简单的供需指标。在观察了14年机构大宗商品流动后,我可以告诉你,实际情况要微妙得多。现货溢价往往在价格变动实现前数月就揭示了聪明资金的布局位置。

为何实物交易商制造现货溢价(以及如何识别)

我在摩根大通任职期间,曾为我们的能源交易台追踪实物大宗商品流动。模式变得清晰:大型贸易公司会囤积实物库存,同时管理期货头寸,以从它们帮助创造的曲线结构中获利。

以下是他们利用的机制:

当维多、托克或嘉能可囤积实物原油时,他们从现货市场抽走了供应。这推高了现货价格相对于期货的价格——创造或加深了现货溢价。但他们不仅仅持有实物原油。他们是在运作一个三维头寸:

- 做多实物库存(受益于绝对价格上涨)

- 做空近期期货(对冲实物头寸)

- 做多远期期货(从曲线正常化中获利)

其精妙之处在于时机。他们在曲线处于期货溢价或轻度现货溢价时囤积,然后获利两次——一次来自绝对价格变动,另一次来自曲线结构正常化。

我通过观察曲线中的成交量模式学会了识别这一点。当你在现货溢价初期看到日历价差交易量巨大时,机构正在布局。

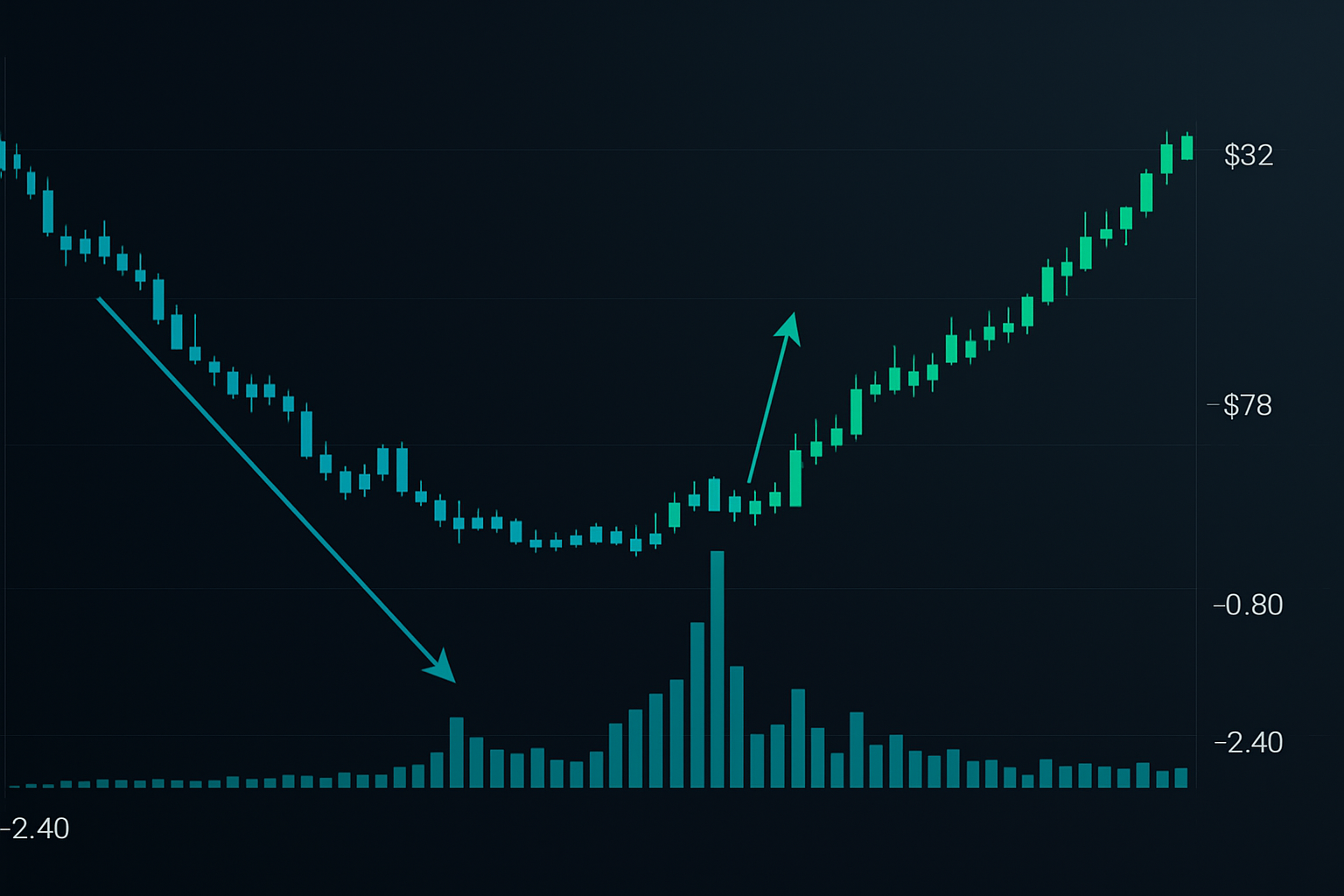

模式一:囤积性陡峭化

第一种模式出现在主要上涨行情的6-12周前。注意观察在2-3周内逐渐加深的现货溢价,同时日历价差的未平仓合约量激增。

2021年11月,布伦特原油完美地展示了这一点。12月-6月价差在三周内从-0.80美元扩大至-2.40美元。日历价差成交量达到正常水平的5倍。6月合约的未平仓合约量激增40%。

接下来发生了什么?随着实物交易商平仓,布伦特原油在2月前从78美元涨至92美元。

关键信号:价差成交量超过单边成交量。当交易者更关注曲线布局而非方向性押注时,机构囤积正在进行中。

入场:当现货溢价超过-2.00美元且价差成交量确认时,买入3个月期货。 止损:低于近期现货价格低点。 目标:6-8周内实现10-15%的涨幅。

模式二:仓储容量信号

这种模式出现在实物仓储接近容量时。我最初在2020年油价暴跌期间注意到它,但方向相反。当仓储填满时,现货溢价变得不可能——曲线必须容纳仓储成本。

但大多数人错过的是:当仓储在熊市期后清空时,剧烈的现货溢价往往随之而来。

2022年12月提供了一个教科书般的例子。库欣仓储降至2200万桶——运营最低水平。WTI现货溢价在十天内从-1.20美元飙升至-4.80美元。实物市场在“尖叫”短缺,而期货交易者仍持怀疑态度。

聪明资金通过仓储报告结合曲线分析来识别这种模式。当仓储降至容量的30%以下且现货溢价超过-3.00美元时,机构正在垄断供应。

由于季节性仓储周期,天然气市场对此的体现甚至更为戏剧化。关注EIA仓储报告相对于5年平均水平的情况。当仓储低于正常水平15%且现货溢价加深时,囤积得到确认。

模式三:地缘政治溢价消退

能源市场通过曲线结构为地缘政治风险定价。在紧张局势期间,近期期货因供应担忧而飙升,制造出人为的现货溢价。大多数交易者追逐这些波动。机构则进行反向操作。

2022年3月:俄乌冲突推动布伦特原油进入8美元的现货溢价——为2008年以来最陡峭。散户交易者买入现货期货。但实物流动讲述了一个不同的故事。贸易公司实际上在价格飙升时卖出实物原油,同时买入6-12个月期货。

信号:当地缘政治新闻导致现货溢价超过5美元,但没有相应的实物紧张(仓储水平正常,没有实际供应中断)时,准备迎接均值回归。

自2015年以来,我已交易这种模式七次。六次盈利,平均在4-6周内获得8%的收益。关键是等待市场情绪达到顶峰——通过能源期权的看跌/看涨期权偏度来衡量。

将现货溢价分析与现代工具结合

自从我在摩根大通的日子以来,大宗商品市场已经发生了显著变化。电子交易和算法执行使曲线交易更容易进行,但也更具竞争性。

如今的设置需要监控多个数据流:

- 实时仓储数据(原油方面用Genscape、ClipperData)

- 供应流动的航运追踪(Vortexa、Kpler)

- 通过CME或ICE数据源获取的日历价差成交量

- 用于判断情绪极端的期权偏度

FibAlgo的多时间框架分析有助于识别日线现货溢价模式何时与周线趋势结构一致——我发现这是一个强大的确认信号,能将胜率提高约20%。

最重要的演变:跨商品确认。当原油、汽油和取暖油都显示出类似的现货溢价模式时,机构布局就清晰了。在当今算法驱动的市场中,单一商品的信号会产生太多假信号。

曲线交易的风险管理

现货溢价交易具有独特的风险。与方向性头寸不同,你面临曲线形状变化的风险,这种变化可能与绝对价格水平独立变动。

我在经历了一些惨痛教训后形成的框架:

头寸规模:每笔曲线交易的最大投资组合风险为2%。这些不是彩票——它们是持续的小幅获利。2020年4月一笔-70美元的原油交易让我明白,在真正的供应过剩期间,现货溢价可能会剧烈反转。

价差止损:如果现货溢价在入场水平基础上加深50%而没有相应的实物证据,则退出。这表明是空头回补而非囤积。

时间止损:曲线交易应在6-8周内见效。超过这个时间,持仓成本会侵蚀优势。我见过太多交易者持有无效价差,希望永远不会到来的均值回归。

心理挑战:现货溢价交易感觉是反直觉的。你经常在弱势时买入或在强势时卖出。你的交易日志对于追踪这些逆向设置变得至关重要。

能源现货溢价的当前机会

截至2026年3月,天然气显示出早期囤积模式。4月-10月价差交易在-0.40美元,按历史标准属于轻度现货溢价。但仓储比5年平均水平低8%,且日历价差成交量在过去两周内增加了两倍。

机构足迹在期权市场最为清晰。10月4美元看涨期权显示出不寻常的积累——有人在为秋季走强布局。结合仓储轨迹,这表明囤积性陡峭化模式正在形成。

原油呈现出不同的局面。WTI现货溢价在-2.20美元,在没有相应实物紧张的情况下显得过度延伸。库欣仓储仍保持在3500万桶的舒适水平。这闻起来像是地缘政治溢价消退模式,尤其是在中东紧张局势加剧但没有实际供应中断的情况下。

大宗商品曲线交易的现实

现货溢价交易并非圣杯。它是一种解读实物市场中机构布局的工具。成功需要耐心、纪律,并接受在等待高概率设置时经常出现的小额亏损。

我最糟糕的时期是在2017年,当时页岩油生产动态改变了历史上的曲线关系。在我适应新机制之前,连续六笔止损交易让我损失了11%。教训是:大宗商品市场在演变——你的策略也必须如此。

但当你通过现货溢价模式识别出真正的机构囤积时,风险/回报会极大地向你倾斜。实物市场无法永远隐藏供需现实。曲线结构向知道如何解读它的人揭示了即将发生的事情。

从一种大宗商品开始。掌握其仓储动态、季节性模式和典型的曲线行为。由于透明的仓储数据和流动性强的期货曲线,能源市场提供了最清晰的信号。在扩展到实物流动更难追踪的农产品或金属市场之前,先积累经验。

囤积实物大宗商品的机构留下了足迹。现货溢价分析揭示了他们正在何处积累。问题在于,你是学会跟随这些踪迹,还是继续成为交易昨日新闻的群体中的一员。