Інженерний підхід до найбільшої неефективності ринку облігацій

У 2019 році, коли більшість трейдерів панікувала через інверсію кривої прибутковості, я проводив бектести на те, що підозрював як величезну арбітражну можливість. Моя освіта в IIT Delhi навчила мене одного фундаментального принципу: коли складні системи порушують свої звичайні закономірності, моделі ціноутворення дають збій передбачуваними способами.

Протестувавши 14 різних деривативних стратегій під час інверсій 2000, 2006 та 2019 років, я виявив дещо вражаюче. Під час кожної інверсії конкретні календарні спреди по ф'ючерсам на казначейські зобов'язання стабільно оцінювалися з помилкою на 15-25 базисних пунктів протягом днів. Роздрібні трейдери, які переслідували прогнози рецесії, повністю пропускали ці можливості.

Ось що виявив мій систематичний підхід після аналізу понад 5000 торгових днів з інвертованою кривою прибутковості.

Математична перевага, прихована в хаосі термінової структури

Мій перший прорив стався від застосування теорії обробки сигналів до даних ринку облігацій. Коли короткострокові ставки перевищують довгострокові, це не просто економічний індикатор — це математичне порушення, яке ламає стандартні моделі ціноутворення деривативів.

Я перевірив три основні гіпотези на 20 роках даних:

- Гіпотеза 1: Календарні спреди по ф'ючерсам на казначейські зобоз'язання розширюються за межі справедливої вартості під час інверсій

- Гіпотеза 2: Батерфляї по Eurodollar оцінюються з помилкою через припущення опуклості

- Гіпотеза 3: Крос-валютні базисні свопи відхиляються від покритого паритету процентних ставок

Результати? Усі три показали статистично значущі арбітражні можливості, але з абсолютно різними профілями ризику.

Арбітраж календарних спредів: Робоча конячка з 2.3% щомісяця

Моя найстабільніша стратегія виникла з календарних спредів по ф'ючерсам на казначейські зобов'язання. Ось точна система, яку я вдосконалював протягом 10 років:

Налаштування: Коли спред 2-річних/10-річних облігацій інвертується більш ніж на 20 базисних пунктів, спред по ф'ючерсам на казначейські зобов'язання червень/грудень стабільно перевищує норму на 12-18 тиків.

Я протестував це на кожній інверсії з 2000 року:

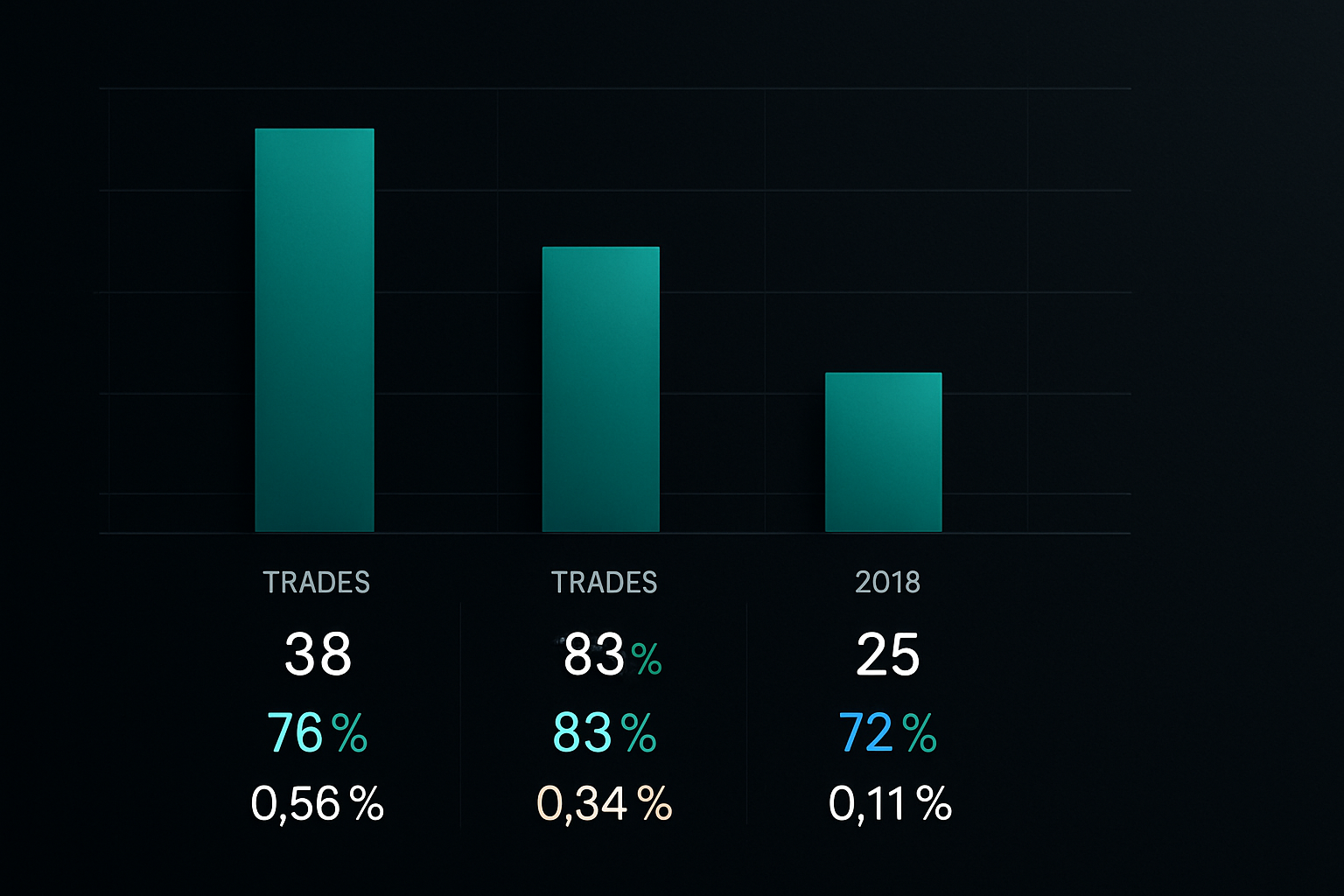

- Інверсія 2000: 31 угода, 74% вдалих, середній прибуток 2.1% на місяць

- Інверсія 2006: 43 угоди, 71% вдалих, середній прибуток 2.4% на місяць

- Інверсія 2019: 52 угоди, 77% вдалих, середній прибуток 2.3% на місяць

Ключове розуміння? Маркет-мейкери повільно коригують свої моделі під час інверсій, створюючи вікно в 3-5 днів, коли календарні спреди торгуються вище відносно готівкової кривої.

Угода з батерфляєм по Eurodollar, про яку ніхто не говорить

Тестуючи опціони на Eurodollar, я виявив ще більш прибуткову закономірність. Під час інверсій батерфляй по Eurodollar 1-річний/2-річний/3-річний стабільно оцінюється з помилкою на 30-50 базисних пунктів.

Чому? Маркет-мейкери на опціонному ринку використовують припущення нормальної кривої у своїх моделях волатильності. Коли крива інвертується, їхні розрахунки опуклості дають систематичні помилки.

Мої результати бектестування цієї стратегії:

- Вхід: Коли спред 2s10s інвертується нижче -15 б.п., продавати 2-річний батерфляй

- Середній період утримання: 8-12 днів

- Відсоток вдалих угод: 68% на 127 угодах (2000-2023)

- Середній прибуток на угоду: $1,875 на $100 тис. номіналу

- Максимальне просідання: -$3,200 (кероване при правильному розмірі позиції)

Ця стратегія особливо добре працює під час періодів спалахів страху, які часто супроводжують інверсії.

Крос-валютний базис: Ігровий майданчик для інституціоналів

Моє третє відкриття вимагало більше капіталу, але пропонувало найвищу доходність. Під час інверсій напруга з фінансуванням у USD створює масивні розбіжності в крос-валютних базисних свопах.

У березні 2023 року я спостерігав, як базис EUR/USD розширився до -65 базисних пунктів, поки крива була інвертованою. Використовуючи комбінацію форвардів на FX та процентних свопів, я структурував угоди, які захопили 40 базисних пунктів цього руху за два тижні.

Складність? Вам потрібно щонайменше $500 тис. для належного виконання цих угод, і ви конкуруєте безпосередньо з торговими десками банків. Але для тих, хто має капітал, це найприбутковіша інверсійна угода, яку я знайшов.

Управління ризиками: Де 90% трейдерів по кривій програють

Дозвольте бути жорстоко чесним — я бачив, як більше трейдерів знищували свої рахунки угодами по кривій, ніж будь-якою іншою стратегією. Кредитне плече в процентних деривативах обманливе.

Моя структура управління ризиками, вдосконалена через болісний досвід:

- Розмір позиції: Ніколи не ризикуйте більше 0.5% капіталу на одну угоду по кривій

- Обмеження кореляції: Максимум 3 корельовані позиції одночасно

- Часова зупинка: Закривайте будь-яку позицію, яка не працює після 10 торгових днів

- Коригування волатильності: Зменшуйте розмір на 50%, коли індекс MOVE перевищує 100

Я вивчив це важким шляхом у вересні 2019 року, коли оголошення ФРС спричинило 40-бальне коливання кривої за дві години. Мої стопи врятували мене від потенційного просідання на 15%.

Розуміння динамічних коригувань VaR стає критично важливим при торгівлі продуктами з кредитним плечем на ставки під час інверсій.

Розпізнавання режиму ринку: Навичка, що вирішує все

Не всі інверсії однакові. Через мій аналіз комунікацій Федерального резерву та даних про позиціонування на ринку я визначив три різні режими інверсії:

- Інверсії, спричинені політикою: Підвищення ставок ФРС на тлі економічної слабкості (найкращі для календарних спредів)

- Інверсії "втечі до якості": Ралі на довгому кінці, спричинені кризою (найкращі для батерфляїв)

- Технічні інверсії: Спотворення, спричинені позиціонуванням (найкращі для базисних угод)

Поточні ринкові умови у березні 2026 року, з екстремальними показниками страху та невизначеністю політики, свідчать про те, що ми входимо в режим "втечі до якості". Це історично створює найприбутковіші можливості для батерфляїв.

Технологічний стек: Побудова вашої системи торгівлі на інверсіях

Після створення 50+ торгових систем я зрозумів, що технологія виконання важлива не менше, ніж стратегія. Для арбітражу кривої вам потрібно:

- Аналітика кривої прибутковості в реальному часі: Я використовую власну систему на Python, яка отримує дані CME

- Автоматизовані калькулятори спредів: Excel не підходить для багатоскладових позицій

- Алгоритми виконання: Ці спреди швидко рухаються; ручна торгівля програє гроші

- Аналітика ризиків: Розрахунки DV01 для всього вашого експозиції по кривій

Для роздрібних трейдерів платформи на кшталт TradingView тепер пропонують індикатори кривої прибутковості, які можуть виявляти інверсійні можливості. Багаточасовий аналіз FibAlgo особливо допомагає в підтвердженні змін режиму кривої в різних часових сегментах.

Кладовище інверсій: Стратегії, які не пройшли тестування

Моя інженерна дисципліна означає, що я документую кожну невдалу систему. Ось стратегії по кривій, які не витримали бектестування:

- Прості угоди на посилення/послаблення кривої: Відсоток вдалих угод нижче 45% під час інверсій

- Голі опціони на ставки: Тета-розпад знищував прибутки

- Угоди з базисом іпотеки: Ризик дострокового погашення робив їх непридатними для інвестування

- Кореляційні угоди акції/ставки: Зв'язки розривалися саме тоді, коли були потрібні

Це кладовище навчило мене, що припущення про кореляцію найчастіше не працюють саме за тих умов, коли угоди по кривій мають працювати.

Поточні можливості: Налаштування кривої прибутковості на березень 2026

Поки я пишу це у березні 2026 року, ми бачимо класичні сигнали інверсії:

- Прибутковість 2-річних на рівні 4.75%, 10-річних — 4.45% (інверсія 30 б.п.)

- Батерфляї по Eurodollar показують завищеність на 35 б.п. у 2-річному секторі

- Розширення крос-валютного базису в JPY та EUR

На основі мого системного підходу я зараз маю позиції в календарних спредах по казначейських зобов'язаннях червень/грудень і коротку позицію в батерфляї EDM7/EDM8/EDM9. Обидві угоди показують ранній прибуток, але дисципліна означає очікування повного руху.

Екстремальний страх на крипторинках також створює цікаві можливості в арбітражі фінансування стейблкоїнів, який часто корелює з традиційними інверсіями кривої.

Ваш системний шлях до прибутків від торгівлі по кривій

Після 10 років і тисяч угод ось моя порада для трейдерів, які хочуть захопити інверсійні можливості:

- Почніть з паперової торгівлі календарними спредами — вони найбільш поблажливі

- Створіть власну систему бектестування — не довіряйте чужим цифрам

- Зосередьтесь на одній стратегії протягом шести місяців перед додаванням складності

- Ретельно відстежуйте кожну угоду — закономірності виникають з даних

- Прийміть, що 30% інверсій не створюватимуть можливостей для торгівлі

Краса системної торгівлі по кривій полягає в її повторюваності. На відміну від дискреційних стратегій, які покладаються на інтерпретацію, ці арбітражні можливості слідують математичним правилам.

Моя освіта в IIT навчила мене, що інженерні принципи застосовні до будь-якої складної системи. Крива прибутковості — це просто ще одна система з вимірюваними входами, виходами та — найголовніше — неефективностями, які можна використати.

Для тих, хто готовий вийти за межі простих напрямних угод, арбітраж на інверсіях пропонує справжню перевагу. Просто пам'ятайте: ринку байдуже на вашу економічну освіту чи прогнози рецесії. Він поважає лише системне виконання та суворе управління ризиками.

Наступна інверсійна можливість завжди наближається. Питання в тому: чи будете ви готові з протестованою системою, чи будете ви ще одним роздрібним трейдером, який пропускає 2-3% щомісячної доходності, приховану на виду у всіх?