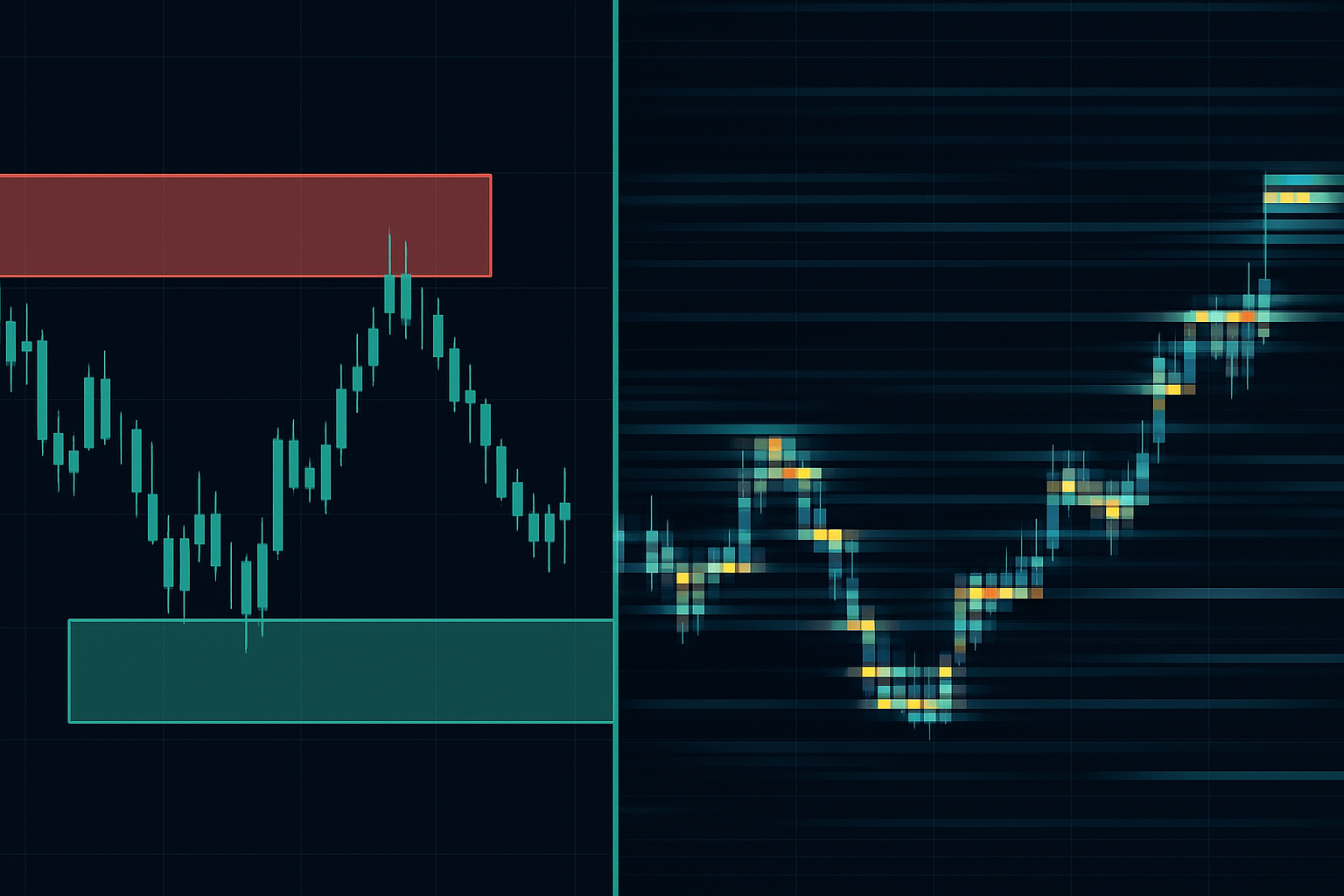

Банки не малюють зони пропозиції та попиту — вони їх створюють

Роздрібні трейдери годинами малюють прямокутники на графіках, називаючи їх зонами пропозиції та попиту. Тим часом на валютному деску JPMorgan ми створювали ці зони — виконуючи клієнтські ордери, які згодом ставали точками розвороту, навколо яких торгуватимуть усі інші.

Під час сплеску страху у березні 2020 року я спостерігав, як EUR/USD розвернувся на 247 пунктів від зони, в якій ми накопичували позиції протягом трьох днів. Не через якийсь магічний рівень, а тому що там чекали інституційні ордери на 4,7 мільярди євро. Та сама модель, що зловила в пастку роздрібних трейдерів, які полювали на пробої, подарувала нам готовий розворот.

Ось чого мене навчили 14 років інституційної торгівлі на форексі: зони пропозиції та попиту чудово працюють на ринках страху, але не з тих причин, про які ви думаєте. Секрет у розумінні того, хто створює ці зони та чому страх посилює їхню силу.

Коли ринки панікують, ліквідність зникає скрізь, окрім цих інституційних зон. Саме тоді рухи в 50 пунктів перетворюються на вибухи в 200 пунктів. Дозвольте показати вам точно, як виявляти та торгувати ці можливості.

Секрет №1: Ринки страху стискають ліквідність у зони збройного класу

На звичайних ринках зони пропозиції та попиту розподілені на кількох рівнях. Банки розподіляють ордери, маркет-мейкери забезпечують ліквідність, і цінова дія залишається відносно плавною. Але страх повністю змінює правила гри.

Я зрозумів це під час шоку зі швейцарським франком у 2015 році. Коли EUR/CHF наближався до 1.2000, кожна установа мала ордери, згруповані в межах 20 пунктів від цього рівня. Коли SNB відмовився від фіксації, ця стиснута ліквідність створила рух у 3800 пунктів за лічені хвилини. Зона не просто витримала — вона вибухнула.

Ринки страху створюють три моделі стиснення ліквідності:

- Інституційний магніт: Коли VIX піднімається вище 30, банки зтягують ордери з кількох рівнів у єдині зони. Те, що було зоною в 50 пунктів, стає кластером у 10 пунктів з у 5 разів більшою кількістю ордерів.

- Вакуум роздрібних трейдерів: Роздрібні трейдери повністю припиняють торгівлю або женуться за моментумом. Це видаляє природну ліквідність між зонами, створюючи різкі відскоки.

- Підсилювач алгоритмів: Високочастотні трейдери припиняють роботу в умовах екстремальної волатильності, усуваючи згладжувальний ефект алгоритмічної ліквідності. Рухи стають бінарними — або нічого не відбувається, або все відбувається одночасно.

Під час вибуху VIX у лютому 2018 року я відстежував поведінку USD/JPY навколо зони 106.00. У звичайних умовах на цьому рівні могло бути щоденного обсягу на 500 мільярдів єн, розподіленого на 30 пунктів. Але того дня? 2,1 трильйона єн влучили в межах 5 пунктів від 106.00, створивши розворот на 234 пункти за дві 4-годинні свічки.

Принцип стиснення застосовується до всіх пар G10, але пари з JPY та CHF демонструють це найчіткіше через їхні потоки в активи-сховища. Коли вдаряє страх, ці валюти стають магнітами для ліквідності.

Секрет №2: Математика ордер-блоків, яку більшість трейдерів розраховує неправильно

Ось де моє інженерне минуле в LSE приносить дивіденди. Більшість трейдерів визначають ордер-блоки, шукаючи "сильні рухи від консолідації". Це як ідентифікувати айсберг за його верхівкою.

Справжні інституційні ордер-блоки слідують математичному співвідношенню, яке я називаю Коефіцієнтом зміщення обсягу (Volume Displacement Ratio, VDR). Під час ринків страху цей коефіцієнт досягає екстремумів, що створює ті розвороти на 200+ пунктів.

Формула, яку ми використовували в JPMorgan: VDR = (Обсяг у зоні × Рух ціни) ÷ Час

Коли VDR перевищує 3 стандартних відхилення від 20-денного середнього, ви знайшли інституційну зону. Але ось головне — на ринках страху ці зони часто демонструють інверсний обсяг. Менший видимий обсяг при більшому русі ціни вказує на інституційне поглинання.

Приклад жовтня 2022 року: GBP/USD сформував зону попиту на рівні 1.0350 під час кризи британських держзобов'язань. Поверхневий обсяг виглядав середнім, але наш потік ордерів показував поглинання ордерів на покупку на 3,2 мільярда фунтів за 4 години. Стрибок VDR був невидимим для роздрібних трейдерів, але очевидним для кожного, хто відстежує патерни інституційного потоку ордерів.

Через три дні, коли страх досяг піку, кабель розвернувся на 287 пунктів від цієї ж зони. Не магія — математика.

Краса аналізу VDR? Він працює на будь-якому таймфреймі, але найчіткіше проявляється на 4-годинних графіках. Саме там інституційні ордери агрегуються, не загублюючись у шумі.

Секрет №3: Патерн накопичення перед новинами, який банки не можуть приховати

Хочете знати, коли зона пропозиції чи попиту спровокує масивний розворот? Спостерігайте за тим, що відбувається за 24-48 годин до великих економічних релізів під час ринків страху.

В JPMorgan ми отримували великі клієнтські ордери перед рішеннями NFP, FOMC або ECB. Ці ордери потрібно було обережно вводити на ринок — створюючи ті патерни "консолідації", які роздрібні трейдери згодом позначають як зони. Але ми залишали сліди.

Патерн накопичення перед новинами має чотири фази:

1. Початкове зондування (за 48-36 годин до): Ціна коротко тестує зону, зазвичай під час азійської сесії. Обсяг різко зростає, але ціна майже не рухається.

2. Фаза поглинання (за 36-12 годин): Кілька повторних тестувань зі зменшенням волатильності. Виглядає як консолідація, але перевірте патерни читання стрічки — ви побачите, як великі обсяги влучають у бід без падіння ціни.

3. Фінальне виминання (за 12-0 годин): Ціна пробиває зону на 10-20 пунктів, активуючи стопи роздрібних трейдерів. Ця ліквідність дозволяє інституціям заповнити залишкові ордери.

4. Розворот за каталізатором новин: Економічний реліз надає прикриття для розвороту. Роздрібні трейдери звинувачують новини; інституції зайняли позиції днями раніше.

Зустріч FOMC у березні 2023 року: EUR/USD мав зону пропозиції на рівні 1.0780, яка ідеально продемонструвала цей патерн. За два дні до виступу Пауелла ми побачили поглинання 1,8 мільярда євро в діапазоні 1.0760-1.0780. Пара різко підскочила до 1.0797 за дві години до релізу (виминання), а потім розвернулася на 218 пунктів після "яструбистої" заяви.

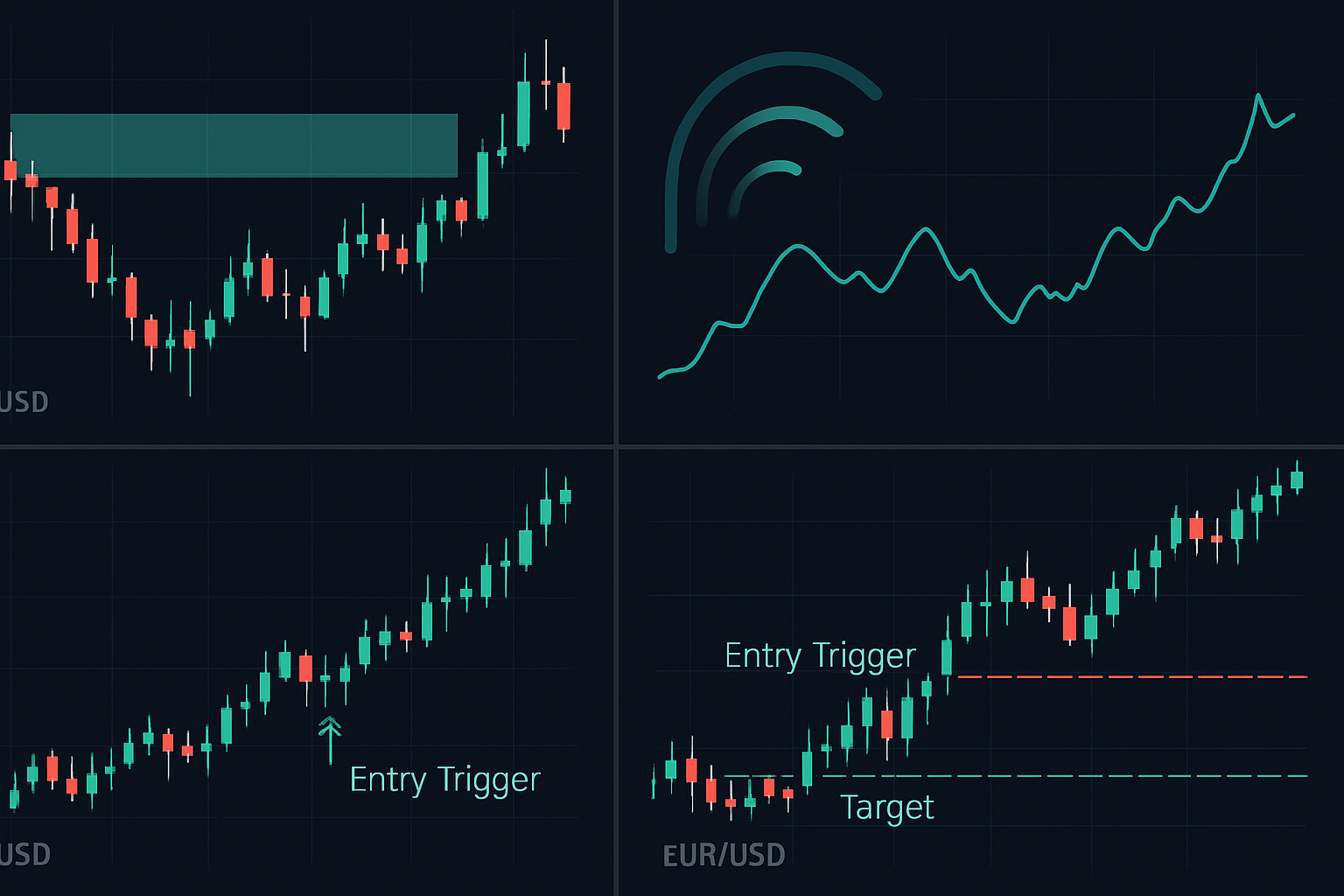

4-етапна структура розвороту за пропозицією та попитом

Після 14 років торгівлі цими патернами я вдосконалив системний підхід, який ловить високоімовірні розвороти. Ця структура спеціально адаптована для умов ринку страху.

Крок 1: Ідентифікація зони з використанням інституційних метрик

Забудьте про малювання прямокутників навколо кожної консолідації. Використовуйте три фільтри:

- VDR має перевищувати 2,5 стандартних відхилення (3+ при екстремальному страху)

- Зона має співвідноситися з рівнями розширення Фібоначчі від більшого тренду

- Час у зоні: 4-12 годин для внутрішньоденних зон, 2-5 днів для свінгових зон

Крок 2: Оцінка мультиплікатора ринку страху

Перевірте ці індикатори страху:

- Рівень VIX та швидкість його зміни

- Кореляції валют G10 (нижче 0,7 вказує на страх)

- Волатильність процентних ставок (індекс MOVE вище 100)

Кожен індикатор страху вище порогу додає 50 пунктів до вашої цілі. Три індикатори = очікуйте рухи в 200+ пунктів.

Крок 3: Підтвердження тригера входу

Ніколи не заходите при першому дотику на ринках страху. Чекайте на:

- Початкове тестування та відхилення (підтверджує валідність зони)

- Повторне тестування з дивергенцією моментуму

- Стрибок обсягу з мінімальним рухом ціни

- Пробій попереднього свінгового максимуму/мінімуму від зони

Крок 4: Управління угодою

Розвороти на ринках страху рухаються швидко. Правила управління:

- Початковий стоп: на 15 пунктів за межами зони (звужуйте після руху в 50 пунктів)

- Перша ціль: 50% на відстані 1,5x ширини зони

- Друга ціль: 30% на попередньому головному свінгу

- Трейлінг: 20% з трейлінг-стопом після 150 пунктів

Коли зони пропозиції та попиту не працюють на ринках страху

Момент чесності: навіть найкращі зони іноді не спрацьовують. На ринках страху невдачі часто трапляються з трьох конкретних причин, на розуміння яких у мене пішли роки.

Патерн невдачі №1: Пробиття ліквідності

Коли настає справжня криза ліквідності (згадайте березень 2020 або 2008 рік), нормальні взаємозв'язки руйнуються. Я спостерігав, як "ідеальні" зони прорізалися, як масло, коли прайм-брокери закривали кредитні лінії. Якщо міжбанківське кредитування заморожується, зони стають безглуздими.

Попереджувальні знаки:

- Спред TED вище 100 базисних пунктів

- Імпліцитна волатильність на форекс перевищує максимуми 2008 року

- Екстрені оголошення центральних банків

Патерн невдачі №2: Розрив кореляції

Під час екстремального страху кореляції досягають 1,0 або повністю розриваються. Зона попиту по CHF, яка мала б утриматися через слабкість USD? Безглузда, якщо корелюючі пари розв'язуються.

Патерн невдачі №3: Перевизначення втручанням

Центральні банки переважають технічні рівні. Вересень 2022 року: GBP/USD мав класичну зону попиту на рівні 1.0800. Екстрене втручання Банку Англії зробило її нерелевантною — кабель пролетів крізь кілька зон пропозиції без паузи.

Поточні можливості на ринках страху у березні 2026 року

З індексом страху та жадібності на рівні 15 ми спостерігаємо класичне стиснення пропозиції та попиту на кількох парах. Ось що формується:

EUR/USD: Основна зона попиту на рівні 1.0480-1.0510. Три невдалі спроби пробити нижче, VDR різко зростає до 3,2 стандартних відхилень. Засідання ECB наступного тижня може стати каталізатором. Ціль: 1.0720 (240 пунктів).

GBP/JPY: Зона пропозиції на рівні 171.20-171.50 демонструє патерн накопичення перед новинами. Дані з інфляції у Великобританії у четвер. Якщо зона втримається, очікуйте падіння на 180+ пунктів до 169.40.

AUD/USD: Попит формується на рівні 0.6350. Кореляція з залізною рудою вказує на інституційне накопичення, незважаючи на страх на фондовому ринку. Мінути RBA можуть спровокувати розворот до 0.6580.

Пам'ятайте: ці зони працюють найкраще, коли страх високий, але не екстремальний. Поточні умови ідеальні — достатньо страху, щоб створити можливість, але недостатньо, щоб зламати систему.

Поза базовими зонами: Інституційна перевага

Після того, як я покинув JPMorgan, я провів місяці, перебудовуючи свій підхід для ритейл-трейдингу. Найбільше коригування? Ми не бачимо повного потоку ордерів, але можемо бачити його ефекти через ретельний аналіз.

Просунуті техніки, які відрізняють професіоналів від аматорів:

Конфлюенс зон на кількох таймфреймах: 4-годинна зона попиту, що збігається з денними та тижневими зонами, має втричі вищу ймовірність розвороту. Накладайте свої таймфрейми.

Посилення за рахунок експірації опціонів: Основні страйки опціонів діють як магніти для зон пропозиції та попиту. Коли зона розташована поблизу великих рівнів експірації, розвороти стають більш різкими. Перевіряйте рівні гамма-експозиції на ключових страйках.

Підтвердження крос-ассетами: На ринках страху перевіряйте, чи підтверджують облігації та золото ваші зони на FX. Якщо у USD/JPY є зона попиту, а ф'ючерси на JGB не підтверджують, пропустіть угоду.

Індикатори розпізнавання смарт-грошей від FibAlgo чудово справляються з автоматичним виявленням цих інституційних зон, особливо в поєднанні з інструментами аналізу обсягів. Компонент AI допомагає відфільтрувати зони, створені ритейлом, від справжніх інституційних рівнів.

Психологія торгівлі на розворотах ринку страху

Ось чого не вчать на торгових семінарах: найскладніша частина торгівлі зонами пропозиції та попиту на ринках страху — не технічна, а психологічна.

Коли EUR/USD стрімко падає і досягає вашої зони попиту, кожна клітина вашого тіла кричить "не лови падаючий ніж". Коли страх охоплює ринки, купівля на підтримці відчувається як крок перед поїздом. Саме тому ці зони створюють такі різкі розвороти — ніхто не хоче на них торгувати.

Я бороюся з цим за допомогою процесно-орієнтованого виконання:

- Заздалегідь ідентифікуйте зони в спокійні періоди

- Встановлюйте сповіщення за 20 піпсів до контакту з зоною

- Майте написані ордери до приходу ціни

- Виконуйте механічно, без сумнівів

- Довіряйте математиці, а не емоціям

Прекрасна іронія? Ринки страху роблять ці угоди безпечнішими, а не ризикованішими. Тісні стопи, вибухові рухи, чіткі рівні інвалідації. Ви б краще зловили 200-піпсовий розворот зі стопом у 15 піпсів чи вибороти 30 піпсів зі стопом у 30 піпсів?

Ваш план дій для пропозиції та попиту

Теорія без дій — марна. Ось ваш конкретний шлях вперед:

Тиждень 1: Протестуйте формулу VDR на ваших улюблених парах. Позначте кожну зону, що перевищила 2.5 стандартних відхилення за останній місяць. Занотуйте, які з них призвели до розворотів.

Тиждень 2: Форвард-тестування на демо-угодах. Зосередьтеся лише на зонах, що показують патерни акумуляції перед новинами. Документуйте кожну настройку, навіть невдалі.

Тиждень 3: Додайте фільтри ринку страху. Торгуйте лише коли VIX > 20 або кореляції валют руйнуються. Помітьте, як покращується хіт-рейт.

Тиждень 4: Переходьте на реальний рахунок зі зменшеним розміром. Почніть з ризику 0.25% на угоду, поки не зафіксуєте 20 реальних угод. Збільшуйте розмір лише після підтвердження стабільності.

Шлях від ритейл-трейдера, що малює зони, до інституційного трейдера, що торгує зони, не складний — він вимагає заміни довільного аналізу системними вимірами. Ті 200+ піпсові розвороти — не щасливі злови; це математичні неминучості для трейдерів, які розуміють, як страх стискає ліквідність у зони збройного класу.

Наступного разу, коли ринки запаникують і ціна наблизиться до вашої ретельно визначеної зони, пам'ятайте: той страх, який ви відчуваєте, — це та сама емоція, що створює можливість. Торгуйте зону, а не емоцію.