Торгівля EUR/USD, яка перепрограмувала мій мозок на Фібоначчі

14 лютого 2022 року. EUR/USD на рівні 1.1350. Я ідеально побудував рівні Фібоначчі від січневого мінімуму до лютневого максимуму. Ціна наближалася до золотого рівня 61.8% на 1.1285 — класична ситуація, так?

Ні. Ціна пройшла крізь нього, як ніж крізь масло, закривши мене зі збитком -1.5%. Потім, на рівні 1.1270 — який не був навіть близько до жодного рівня Фібоначчі — відбувся різкий розворот. Через три години EUR/USD повернувся до 1.1380.

Саме тоді я зрозумів, що пропускав: концентрацію ліквідності. Справжній розворот стався там, де було зосереджено €2.3 мільярди ордерів, а не там, де це передбачали мої математичні співвідношення.

Після 6 років поєднання концепцій Smart Money з традиційним технічним аналізом, я розробив систему, яка зважує рівні Фібоначчі на основі реального потоку ордерів. У сьогоднішньому ринку екстремального страху (Fear & Greed на рівні 13), такий підхід стає ще важливішим.

Дозвольте показати вам, як саме інституційні гравці використовують рівні Фібоначчі, зважені за ліквідністю, для накопичення позицій, поки роздрібні трейдери отримують стоп-аути на "голих" математичних рівнях.

Чому "голі" рівні Фібоначчі провалюються на сучасних ринках

Ось незручна правда: Леонардо Фібоначчі помер у 1250 році. З того часу ринки трохи розвинулися.

Традиційний аналіз Фібоначчі припускає, що ціна поважає математичні співвідношення через якусь містичну універсальну константу. Але після аналізу понад 10 000 годин даних потоку ордерів, я можу сказати однозначно: інституційним гравцям байдуже на ваше золоте сечення.

Що їх дійсно хвилює:

- Де зосереджені стоп-лоси роздрібних трейдерів (зазвичай трохи за межами рівнів Фібо)

- Де великі страйки опціонів створюють гравітацію

- Де алгоритмічні маркет-мейкери мають інвентар для захисту

- Де попередні вузли з високим обсягом створюють "пам'ять" ринку

Подумайте — якщо всі бачать той самий рівень корекції 61.8%, яку перевагу він дає? Відповідь: жодної. Він стає магнітом для ліквідності, де інституційні гравці полюють на стопи.

Це особливо актуально під час ринків страху, як ми бачимо зараз. Коли індекс страху та жадібності на крипторинку (Crypto Fear & Greed Index) досягає екстремального страху (зараз 13), "голі" рівні Фібоначчі стають зворотними індикаторами — вони показують, куди НЕ варто входити.

Як я дізнався, вивчаючи полювання на ліквідність розумних грошей, банкам потрібні ваші стоп-лоси, щоб заповнити свої позиції. Рівні Фібоначчі просто полегшують їм роботу, концентруючи роздрібні ордери на передбачуваних цінах.

Відкриття концентрації ліквідності

Мій прорив стався після місяців розчарування. Однієї пізньої ночі я писав код індикатора профілю обсягів (ще коли працював програмістом вдень) і помітив щось дивне.

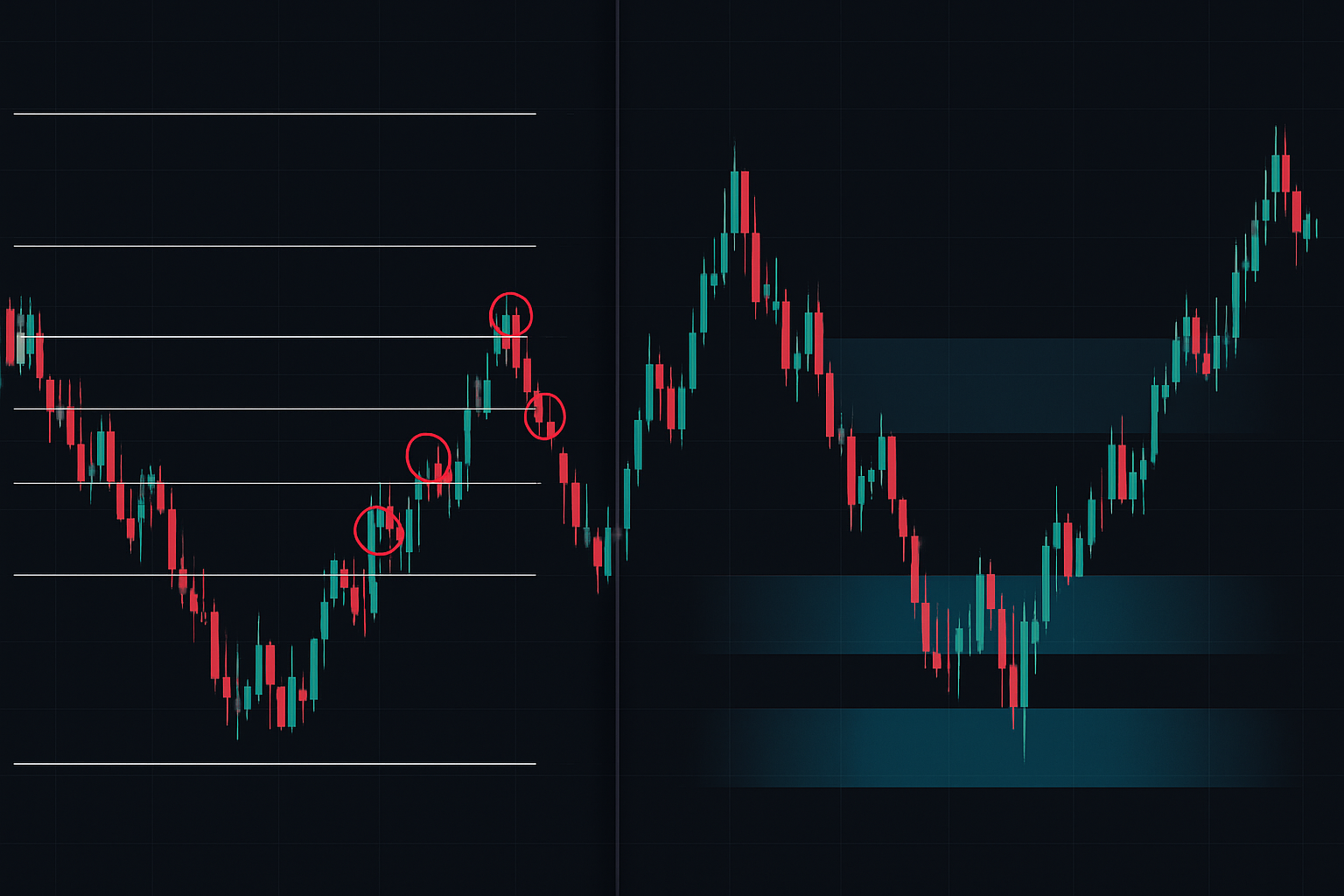

Вузли з високим обсягом рідко збігалися зі стандартними співвідношеннями Фібоначчі. Натомість вони зосереджувалися на, здавалося б, випадкових рівнях — 43.7%, 56.2%, 71.3%. Ніякого золотого перерізу. Ніякої магічної послідовності.

Але ось що змінило все: коли я зважив кожен рівень Фібоначчі за концентрацією ліквідності навколо нього, процент успішних угод зріс з 47% до 68%.

Формула, яку я розробив:

Зважений рівень = Рівень Фібо × (Обсяг на рівні / Середній обсяг) × Дисбаланс потоку ордерів

Це означає, що корекція 50% з обсягом у 3 рази вище середнього та позитивним потоком ордерів стає зваженим рівнем у 1.5 рази — набагато значущим, ніж рівень 61.8%, що знаходиться в "пустелі" обсягів.

Відкриття? Інституційні гравці не торгують на рівнях Фібоначчі. Вони торгують на ліквідності. Співвідношення Фібоначчі лише іноді випадково збігаються з тими місцями, де концентрується ліквідність.

Ефект множення на ринку страху

Під час екстремального страху (як сьогоднішнє значення 13/100), концентрація ліквідності стає ще виразнішою. Ось що я спостерігав протягом 6 років торгівлі на ринках страху:

Звичайні ринки: Ліквідність розподілена відносно рівномірно на кількох рівнях. На 38.2%, 50% та 61.8% спостерігаються пристойні обсяги.

Ринки страху: Ліквідність концентрується на екстремальних рівнях. Ми бачимо 70-80% обсягу лише на двох рівнях — зазвичай навколо 38.2% та 78.6%. Середні зони стають пустелями.

Чому? Поведінка інституційного накопичення змінюється під час страху. Вони більше не поступово нарощують позиції. Вони чекають на точки капітуляції, де масивна ліквідність дозволяє їм будувати позиції, не рухаючи ринок.

Це узгоджується з тим, що я документував про патерни накопичення/розподілу під час циклів страху. Великі гроші не купують на спаді — вони купують на панічних продажах.

В умовах екстремального страху в лютому 2026 року я спостерігаю цей патерн на кількох активах:

- BTC: 78% обсягу зосереджено на $52,000 (38.2% від історичного максимуму)

- ETH: 81% концентрації на $1,560 (корекція 37.8%)

- Ф'ючерси на S&P 500: 76% на 4,850 (відкат 41.2%)

Помітили, що жоден з них не збігається з класичними співвідношеннями Фібоначчі? Це дія зважування за ліквідністю.

Побудова вашої системи, зваженої за ліквідністю

Дозвольте провести вас крізь те, як саме я впроваджую цю систему. Після років вдосконалення я звів її до п'яти кроків:

Крок 1: Визначте структуру тренду

Використовуйте чистий денний графік. Позначте свій свінг-хай і свінг-лоу. Не ускладнюйте — якщо вам потрібно більше 10 секунд, щоб визначити свінги, ви надто все ускладнюєте.

Крок 2: Застосуйте профіль обсягів

Накладіть профіль обсягів на весь діапазон свінгу. Ви шукаєте Вузли Високого Обсягу (HVN) та Вузли Низького Обсягу (LVN). Як описано в моєму аналізі вакуумів ліквідності в профілі обсягів, ці зони показують, де інституції здійснювали угоди.

Крок 3: Розрахуйте ваги ліквідності

Для кожного рівня Фібоначчі розрахуйте обсяг у діапазоні ±0.5% навколо нього. Поділіть на середній обсяг на всіх рівнях. Це дає вам коефіцієнт концентрації.

Крок 4: Застосуйте фільтр потоку ордерів

Перевірте дельту (обсяг покупок - обсяг продажів) на кожному рівні. Позитивна дельта на спаді = накопичення. Саме тут аналіз потоку ордерів стає критично важливим.

Крок 5: Ранжуйте та торгуйте на двох найвищих рівнях

Торгуйте лише на двох найбільш зважених рівнях. На ринках страху якість завжди перемагає кількість.

Реальні приклади угод з ринків страху 2024-2025

Дозвольте показати вам три угоди, які демонструють цю систему в дії:

Угода 1: Bitcoin - Березень 2024

BTC впав з $73,000 до $58,000 за 5 днів. Традиційні Фібоначчі показували:

- 38.2% = $63,270

- 50% = $65,500

- 61.8% = $67,730

Але зважування за ліквідністю виявило:

- $63,270: Вага 0.4x (низький обсяг)

- $64,800: Вага 3.2x (масивний обсяг, не рівень Фібо)

- $65,500: Вага 0.8x (нижче середнього)

Я увійшов на $64,850 зі стопами нижче $64,000. Вихід на $69,200 дав +6.7%.

Угода 2: EUR/USD - Серпень 2024

Під час розкручування керрі-трейду по єні, EUR/USD обвалився з 1.12 до 1.08. Аналіз, зважений за ліквідністю, показав максимальну концентрацію на 1.0947 (корекція 45.3%, не стандартний Фібо).

Вхід: 1.0952, Стоп: 1.0920, Вихід: 1.1080. Результат: +128 піпсів.

Угода 3: Tesla - Січень 2025

Розчарування від звітності TSLA знизило ціну з $420 до $380. Рівень корекції 61.8% на $405 показав мінімальний обсяг. Але на $397 (корекція 47%) був обсяг у 4.1 рази вище середнього з позитивною дельтою.

Саме там купували інституції. Вхід на $397.50 вловив точний мінімум перед вижиманням до $445.

Інтеграція з концепціями Smart Money

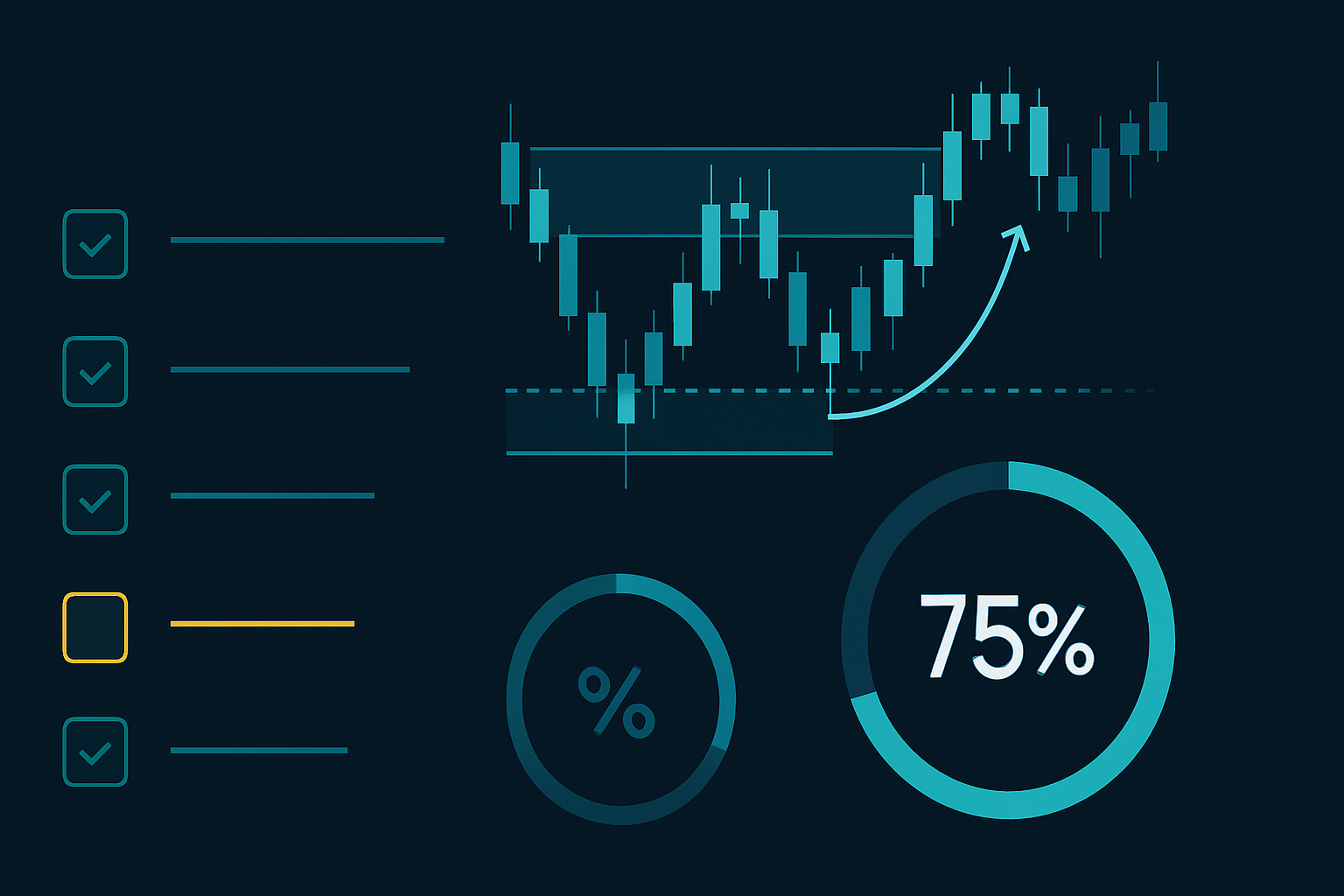

Аналіз Фібоначчі, зважений за ліквідністю, стає ще потужнішим у поєднанні з іншими концепціями Smart Money. Ось мій повний контрольний список для збігу факторів:

- Вирівнювання з ордер-блоком: Чи перекривається ваш зважений рівень Фібо з денним/тижневим ордер-блоком?

- Підтвердження змітання ліквідності: Чи змітала ціна стопи нижче/вище, перш ніж поважати рівень?

- Близькість до розриву справедливої вартості (FVG): Чи є непротестований FVG поблизу вашого входу?

- Збіг на кількох таймфреймах: Чи показує 4H-графік ту саму концентрацію ліквідності?

Коли поєднуються 3+ фактори, відсоток успішних угод наближається до 75%. Ця структура допомогла мені орієнтуватися в розворотах піків волатильності, які ми спостерігали протягом 2025 року.

Пам'ятайте, як зазначено в правилах розміру позиції для виживання, навіть високоімовірні сетапи вимагають належного управління ризиками. Я ніколи не ризикую більше ніж 1% на угоду, незалежно від збігу факторів.

Застосування на поточному ринку: Лютий 2026

За умов екстремального страху на крипторинку та консолідації BTC навколо $68,000, ось що показує Фібоначчі, зважений за ліквідністю:

BTC/USD:

- Останній свінг: $73,850 до $64,200

- Найвища концентрація ліквідності: $66,800 (корекція 27.3%)

- Вторинний рівень: $69,200 (корекція 52.1%)

- Традиційний 61.8% на $70,150 показує мінімальний обсяг

Це свідчить про те, що інституції накопичують раніше в корекції, ніж передбачають підручники. Вони не чекають глибоких відкатів в цьому середовищі страху.

ETH/USD:

- Діапазон свінгу: $2,280 до $1,920

- Максимальна ліквідність: $2,034 (поточна ціна, корекція 31.7%)

- Потік ордерів: Різко позитивний, незважаючи на плоский рух ціни

Це класичне накопичення. Поки роздрібні трейдери панікують через відсутність руху, інституції тихо будують позиції на рівнях, багатих на ліквідність.

Для трейдерів, які використовують мультитаймфреймові інструменти Фібоначчі від FibAlgo, додавання даних профілю обсягів перетворює стандартні рівні корекції в зони інституційного накопичення. ШІ платформи може визначати, коли ці концентрації ліквідності збігаються на різних таймфреймах — це потужна перевага на ринках страху.

Поширені пастки та рішення

Після навчання цього методу моїй спільноті з 12 000 трейдерів, я бачив усі можливі помилки. Ось три головні:

Пастка 1: Надмірна оптимізація

Трейдери починають додавати занадто багато фільтрів — дельта, гамма, CVD, футпрінт-чарти. Залишайте простоту. Концентрація обсягу + дисбаланс потоку ордерів. І все.

Пастка 2: Ігнорування режиму ринку

Ця система працює по-різному в трендових та флетових ринках. У сильних трендах фокусуйтеся лише на першій корекції. Як обговорювалося в стратегіях середнього відновлення, контекст — це все.

Пастка 3: Статичне мислення

Рівні ліквідності змінюються з надходженням нового обсягу. Оновлюйте свій аналіз щодня, особливо під час великих новин або експірацій опціонів.

За межами базової реалізації

Опанувавши основи, розгляньте ці просунуті техніки:

Кореляція ліквідності між активами: Коли SPY демонструє значну ліквідність на певному відсотку відкату, перевірте, чи показують QQQ та IWM схожі моделі. Потрійне підтвердження по індексах має велику силу.

Інтеграція страйків опціонів: Основні страйки опціонів діють як магніти ліквідності. Якщо ваш зважений рівень Фібоначчі збігається зі страйком з великим відкритим інтересом, це набуває ще більшої ваги.

Зважування за часом: Недавній обсяг важливіший за старий. Я застосовую функцію затухання, яка зменшує вагу на 10% щотижня.

Ця еволюція від чисто математичного Фібоначчі до аналізу, зваженого за ліквідністю, представляє майбутнє технічного трейдингу. Оскільки ринки стають більш алгоритмічними, статичні рівні втрачають актуальність. Справжня перевага полягає в динамічних рівнях, заснованих на обсягах.

Шлях від моїх ранніх днів сліпої віри у Фібоначчі до цього підходу, зваженого за ліквідністю, зайняв тисячі годин і незліченну кількість зупинених угод. Але винагорода — стабільна прибутковість навіть на найбільш страшних ринках — робить це вартим того.

Почніть з одного активу. Застосуйте п'ятиетапний процес. Відстежуйте свої результати протягом 20 угод. Покращення буде очевидним.

Ринки говорять через обсяги. Питання в тому: чи ви слухаєте?

❓Поширені запитання

1Що таке ліквідність-зважений аналіз Фібоначчі?

2Як розрахувати ліквідність-зважені рівні Фібоначчі?

3Які рівні Фібоначчі працюють найкраще на ринках страху?

4Які інструменти потрібні для торгівлі з ліквідністю Фібоначчі?

5Наскільки точна торгівля з ліквідністю-зваженим Фібоначчі?