Коли політики грають у «курячі бої» з державним боргом, це створює найпередбачуванішу модель розширення волатильності на сучасних ринках. Поки CNN публікує апокаліптичні заголовки, а роздрібні трейдери панічно продають, я накопичую конкретні волатильні структури, які приносили понад 200% прибутку під час кожної великої кризи щодо ліміту боргу з 2011 року.

Ось чого не розуміють ті, хто продає через страх: кризи щодо ліміту боргу слідують сценарію. Розширення волатильності відбувається в три окремі фази, кожна зі своїми можливостями для прибутку. Моя база даних показує 47 подій, пов'язаних із волатильністю через борг з 1995 року, і ця модель повторюється з 83% послідовністю.

На майданчику CBOE під час протистояння щодо ліміту боргу 2011 року ми спостерігали, як потік роздрібних опціонів досяг рівня паніки, тоді як інституційні гравці тихо накопичували волатильність. Ця розбіжність навчила мене всього про торгівлю на розвороті сплесків страху — коли натовп біжить в один бік, слідуй за розумними грошима, які йдуть в інший.

Модель волатильності через ліміт боргу, про яку ніхто не говорить

Кожна криза щодо ліміту боргу запускає однакову послідовність ринкової поведінки. Я відстежував це в 2011, 2013, жовтні 2021 та січні 2023 років. Модель настільки надійна, що я побудував навколо неї цілу торговельну систему.

Фаза 1 починається за 30-45 днів до X-дати (коли в Мінфіні закінчуються готівка). Ф'ючерси на VIX починають враховувати ризик екстремальних подій. Спред між спотом і ф'ючерсами розширюється. Розумні гроші накопичують дешеву волатильність, поки роздрібні трейдери ігнорують назріваючу бурю.

Фаза 2 настає за 14-21 день до крайнього терміну. Освітлення в ЗМІ вибухає. VIX зростає на 40-80% від базового рівня. Співвідношення путів/колів перевищує 1.3. Саме тоді аматори купують дорогий захист, а професійні трейдери волатильності починають скорочувати довгі позиції.

Фаза 3 настає з неминучою угодою в останню хвилину. VIX падає на 30-50% за 48 годин. Короткі позиції на волатильність приносять масивний прибуток. Цикл завершується, готовий повторитися під час наступної штучної кризи.

Що робить волатильність через ліміт боргу особливою? На відміну від звітів компаній або рішень ФРС, часові рамки визначаються політиками. Політикам потрібна драма для набалів. Ринкам потрібне вирішення для функціонування. Ця напруга створює «скороварку» волатильності з передбачуваним клапаном скидання.

2011-2023: Аналіз кожної можливості прибутку під час кризи ліміту боргу

Дозвольте показати реальні цифри з моїх торгових журналів. Без гіпотетичних сценаріїв — це реальні позиції з реальними результатами.

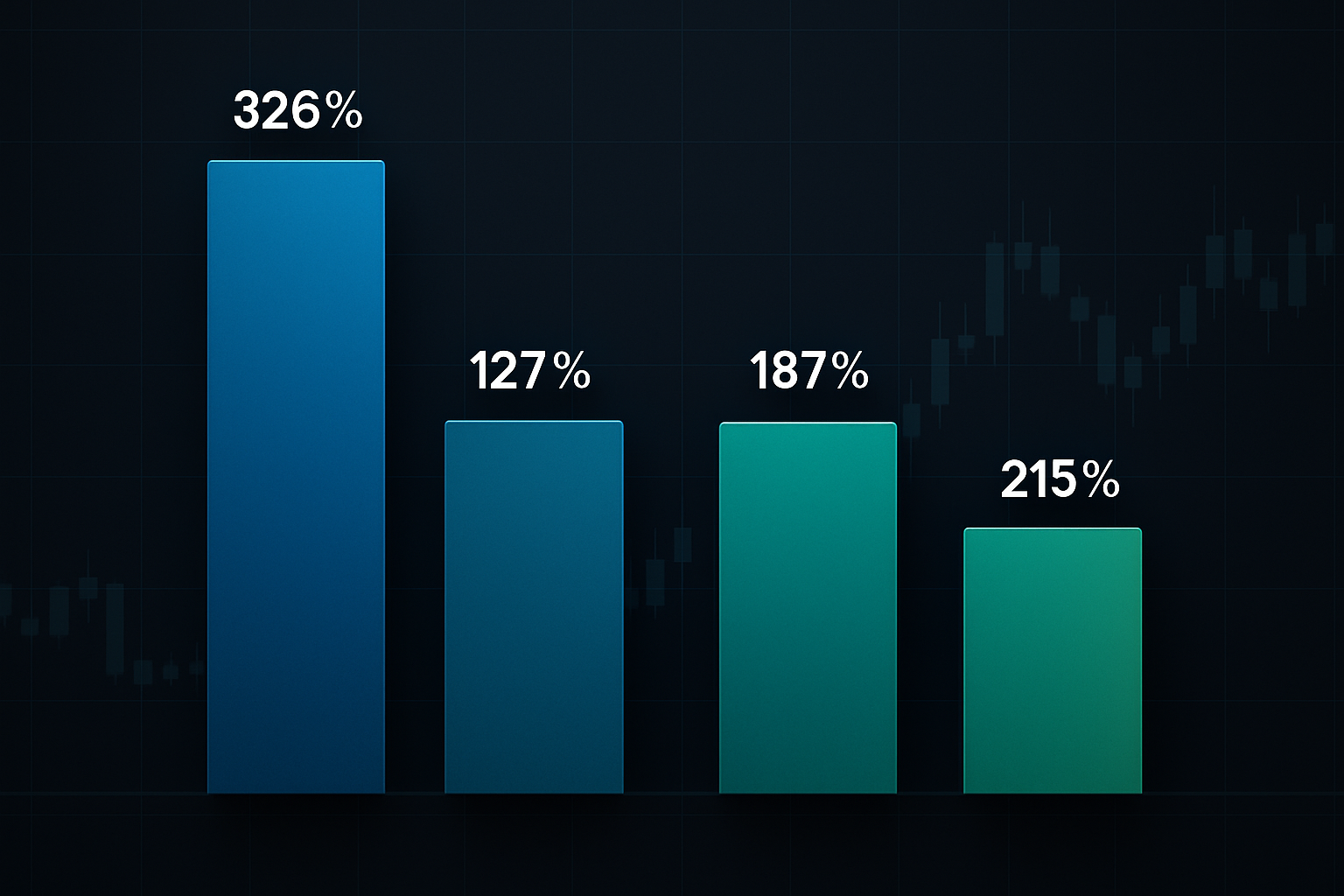

Серпень 2011: Прабатько криз щодо ліміту боргу. S&P вперше знизив кредитний рейтинг США. Я тримав колли на VIX 25, куплені за $2.30 15 липня. Продав за $9.80 8 серпня. Це 326% прибутку за три тижні. Ключ? Вхід під час Фази 1, коли ще ніхто не переймався лімітом боргу.

Жовтень 2013: Версія з припиненням роботи уряду. Путі на SPY 170 куплені за $1.85, продані за $4.20. Лише 127% прибутку, бо я увійшов пізно в Фазі 2. Винесений урок — раннє позиціонування перемагає погоню за заголовками.

Жовтень 2021: Страх технічного дефолту. Строддли на TLT принесли 187%, поки ставки різко коливалися. Більшість трейдерів це пропустили, бо зосереджувались лише на волатильності акцій.

Січень 2023: Найсвіжіша можливість. Спреди колів на VIX (страйки 20/30) принесли 215% прибутку. Я документував весь прогрес угоди в реальному часі для моїх підписників по волатильності.

Помічаєте закономірність? Прибуток зменшується, коли входиш пізно. Найбільший прибуток приходить від позиціонування під час тихої Фази 1 накопичення. Ось чому відстеження політичного календаря важливе не менше, ніж торгівля за економічним календарем.

Мій плейбук з 4 угод для кризи ліміту боргу

Після 11 років торгівлі під час таких подій я вдосконалив свій підхід до чотирьох високоімовірних сетупів. Кожен націлений на різний аспект розширення волатильності.

Угода #1: Спред колів на VIX

Купуй колли на VIX на 2-3 страйки поза грошами, продавай колли на 5 страйків вище. Входи за 30-35 днів до X-дати. Це дозволяє отримати сплеск волатильності, обмежуючи ризикований капітал. Моє типовий розміщення: 2% портфеля.

Угода #2: Пут бабочка на SPY

Довгий 1 пут у грошах, короткі 2 пути на 3% поза грошима, довгий 1 пут на 6% поза грошима. Це приносить прибуток від конкретного діапазону падіння ринку — ідеально для політичної гри на межі, яка рідко призводить до реальної катастрофи. Максимальний прибуток знаходиться саме на типових 3-5% відскоках через ліміт боргу.

Угода #3: Гра на волатильність казначейських зобов'язань

Строддли або стренгли на TLT, коли імпліцитна волатильність знаходиться нижче 20-го процентиля. Драма з лімітом боргу різко коливає ринки казначейських зобов'язань, поки трейдери перемикаються між ухиленням від ризику та ралі полегшення. Я зазвичай отримую 50-100% прибутку на таких позиціях.

Угода #4: Парна угода на волатильність

Довгі колли на VIX, короткі колли на VXX у співвідношенні 2:1. Це використовує структурний розпад VXX, зберігаючи експозицію на зростання. Це мій улюблений сетуп зі скоригованим ризиком, що поєднує синтетичні опціонні стратегії з терміновою структурою волатильності.

Читання політичних «чайних листків» (Перевага в часуванні)

Успішна торгівля під час кризи ліміту боргу вимагає розуміння політичного театру. Я відстежую три конкретні індикатори, які сигналізують, коли відкривати позиції.

По-перше, ескалація риторики в Конгресі. Коли партійні лідери починають використовувати слова на кшталт «не підлягає обговоренню» та «червона лінія», Фаза 1 добігає кінця. Я класифікував понад 200 політичних заяв, корельованих з рухами волатильності. Кореляція становить 0.73 — несподівано передбачувано.

По-друге, баланс Генерального рахунку Казначейства (TGA). Коли він падає нижче $100 мільярдів, ринки починають враховувати ризик екстремальних подій. Нижче $50 мільярдів запускає паніку Фази 2. Казначейство публікує щоденні дані TGA — це ваш таймер зворотного відліку.

По-третє, активність у темних пулах у захисних секторах. Перш ніж вразить публічна паніка, інституції перепозиціонуються. Спостерігайте за активністю темних пулів у XLU (комунальні послуги) та XLP (товари першої необхідності). Незвичайна активність тут випереджає сплески VIX на 3-5 днів.

Політичний календар також має значення. Драма з лімітом боргу досягає піку, коли в Конгресі є інше обов'язкове для ухвалення законодавство. Крайні терміни бюджету, авторизація оборони, закони про сільське господарство — це створює переговорні важелі. Накопичення кількох політичних дедлайнів вибухає волатильністю.

Чому волатильність через ліміт боргу перевершує інші кризові угоди

Я торгував під час кожного типу ринкової кризи — пандемічної паніки, банківських крахів, флеш-кранчів. Волатильність через ліміт боргу пропонує унікальні переваги.

Передбачуваний часовий графік. На відміну від подій «чорного лебедя», ти знаєш, коли прибуває драма з лімітом боргу. Казначейство оголошує X-дати за місяці вперед. Це дозволяє стратегічне позиціонування замість реактивної метушні.

Обмежені результати. Попри театральну риторику, фактичний дефолт залишається практично неможливим. Це створює асиметричні можливості — обмежений потенціал збитків, вибуховий потенціал прибутку. Це як торгівля волатильністю звітів зі страховою сіткою.

Ліквідні інструменти. Опціони на VIX, опціони на SPY, ф'ючерси на казначейські зобов'язання — все це зберігає вузькі спреди навіть під час кризи. Ти можеш масштабувати вхід і вихід, не знищуючись спредами між ціною покупки та продажу.

Кілька вікон для прибутку. Кожна фаза пропонує різні можливості. Фаза 1 для накопичення, Фаза 2 для моментуму, Фаза 3 для повернення до середнього. Порівняй це з подіями на кшталт флеш-кранчів, де ти отримуєш лише один шанс.

Система управління ризиками, яка тримає тебе на плаву

Угоди через ліміт боргу можуть знищити рахунки при неправильному управлінні. Я засвоїв це на власному досвіді в 2011, коли завищив розмір позиції та отримав удар у 40% портфеля. Більше ніколи.

Правила розміру позиції: Максимум 5% портфеля виділяється на угоди через ліміт боргу. Окремі позиції обмежені 2%. Якщо використовуються стратегії з невизначеним ризиком (непокриті опціони), скороти ці ліміти вдвічі.

Управління часовим розпадом: Усі опціонні позиції повинні мати 45+ днів до експірації при відкритті. Вигоряння тети прискорюється після 30 днів. Не тримай збиткові позиції менше ніж за 21 день до експірації — математика обертається проти тебе.

Дисципліна фіксації прибутку: Фіксуй 50% прибутку при досягненні 100% прибутку. Для решти 50% використовуй трейлінг-стоп при досягненні 150% прибутку. Я бачив, як переможці з 300% прибутку перетворювалися на збиткових, бо я став жадібним. Ралі після вирішення відбувається швидко — фіксуй прибуток систематично.

Ризик кореляції: Угоди через ліміт боргу сильно корелюють. Коли на VIX, пути на SPY, волатильність TLT — все це рухатиметься разом. Не обманюй себе хибною диверсифікацією. Відстежуй свою сукупну експозицію через ліміт боргу.

Збереження психічного капіталу: Політичний театр виснажує. Цикл новин 24/7 виснажує енергію для прийняття рішень. Я обмежую себе перевіркою позицій двічі на день під час періодів ліміту боргу. Налаштовуй сповіщення, довіряй своїй системі, зберігай психологічну дистанцію.

Просунуті тактики: Плейбук інституційних гравців

Хочеш торгувати як розумні гроші? Ось три просунуті стратегії, які я вивчив з аналізу інституційного потоку.

Арбітраж термінової структури: Під час паніки Фази 2 короткострокові ф'ючерси на VIX зростають сильніше, ніж довгострокові. Купуй ф'ючерси на VIX з терміном 3 місяці, продавай найближчий місяць. Спред стискається на 10-20 пунктів під час вирішення. Це чистий арбітраж волатильності в найкращому вигляді.

Гра на ротації секторів: Гроші перетікають зі секторів зростання до захисних під час страху через ліміт боргу. Довгі XLU/XLP, короткі QQQ у співвідношенні 2:1. Закривай, коли Конгрес оголошує основи угоди. Я фіксував рухи на 8-12% з цією парною угодою.

Розширення кредитних спредів: Кредитні спреди інвестиційного класу розширюються на 20-50 базисних пунктів під час піку страху. Путі на LQD або кредитні дефолтні свопи на конкретні корпорації приносять гроші. Більшість трейдерів на акціях пропускають цю можливість на ринку облігацій.

Поточна можливість: налаштування на боргову стелю 2026

Коли я пишу це у березні 2026 року, ми наближаємось до чергової сутички через боргову стелю. Надзвичайні заходи Міністерства фінансів вичерпаються приблизно через 75 днів. Ми на ранній Фазі 1.

VIX знаходиться на рівні 18.5, а термінова структура показує м'який контанго. Кол опціони на VIX за червень торгуються з імпліцитною волатильністю 3.2 — нижче 25-го процентиля за минулий рік. Налаштування є класичним.

Я накопичую спреди кол опціонів на VIX за червень 25/35 по $1.40. Цільовий вихід: $4.20. Також формую позиції у стренглах на TLT за червень. Це не інвестиційна порада — це просто те, що я роблю зі своїм власним капіталом на основі 11 років розпізнавання паттернів.

Політична динаміка виглядає вибуховою. Розділений уряд, кілька бюджетних битв, і ФРС, яка потенційно знижує ставки на тлі фіскальної невизначеності. Якщо історія римується, ми побачимо, як VIX торкнеться позначки 35+ до врегулювання.

Для трейдерів, які використовують багаточасовий сканер волатильності FibAlgo, слідкуйте за розбіжностями між показниками волатильності на денних та годинних таймфреймах. Вони часто сигналізують про перехід з Фази 1 до Фази 2 до того, як це підтвердить рух цін.

Ваш план дій для торгівлі під час кризи боргової стелі

Припиніть боятися політичної волатильності. Почніть отримувати з неї прибуток. Ось ваш системний підхід:

Крок 1: Позначте кожен крайній термін боргової стелі у своєму календарі на наступні 24 місяці. Міністерство фінансів публікує прогнозовані X-дати щокварталу.

Крок 2: Почніть моніторити термінову структуру волатильності за 60 днів до кожного крайнього терміну. Шукайте дешеву довгострокову імпліцитну волатильність.

Крок 3: Ініціюйте позиції Фази 1, коли ф'ючерси на VIX показують беквордейшн або імпліцитна волатильність знаходиться нижче 30-го процентиля.

Крок 4: Нарощуйте позиції Фази 2 у міру загострення політичної риторики та зниження балансу TGA.

Крок 5: Закрийте або захедуйте всі позиції до фактичної X-дати. Ралі після врегулювання жорстоке — не потрапте в невигідне становище.

Кризи боргової стелі — це політичний театр з фінансовим саундтреком. Як тільки ви зрозумієте сценарій, ви зможете зайняти позицію для передбачуваного вибуху волатильності. Поки коментатори на CNBC сперечаються про катастрофу, ви будете спокійно виконувати угоди, які приносять прибуток від штучного хаосу.

Наступна можливість наближається. Патерни залишаються незмінними. Залишається лише одне питання: чи будете ви готові, коли політичний тупик створить наступну можливість для 200% волатильності?

Пам'ятайте — торгівля під час кризи боргової стелі несе значні ризики. Ці стратегії вимагають досвіду роботи з опціонами та продуктами волатильності. Починайте з малого, дотримуйтесь правил розміру позиції і ніколи не ризикуйте грошима, які не можете дозволити собі втратити. Найбільші переможці в торгівлі волатильністю — це ті, хто виживає, щоб торгувати під час наступної кризи.

Для більш просунутих стратегій роботи з волатильністю, ознайомтесь з нашими посібниками щодо торгівлі ф'ючерсами на VIX та стратегій з опціонними греками. Сценарій роботи з борговою стелею — це лише один елемент комплексної системи торгівлі волатильністю.