Två handlare, samma strategi, motsatta resultat

Sarah och Mike såg båda samma Bitcoin-upplägg den 1 februari 2026. Samma inträde på $68 500. Samma stop loss på $67 000. Samma mål på $72 000. Sarah tjänade $450. Mike sprängde sitt konto.

Skillnaden? Positionsstorlek.

Sarah riskerade 1% av sitt $10 000-konto. Mike gick all-in med 10x hävstång. När Bitcoin flash-kraschade till $66 800 innan den vände och nådde målet, höll Sarahs stop. Mike blev likviderad.

Detta händer varje dag på marknaderna. Handlare fixerar sig vid inträdessignaler, indikatorer och diagrammönster samtidigt som de ignorerar den faktorn som avgör om de fortfarande handlar nästa år: hur mycket de riskerar per affär.

Myten om positionsstorlek #1: Kelly-kriteriet är optimalt

Varje handelsbok nämner Kelly-kriteriet. Det är den matematiska formeln som ska berätta den optimala insatsstorleken baserat på din vinstprocent och risk/avkastningsförhållande. Det finns bara ett problem: den förutsätter att du känner till din exakta edge.

Formeln är elegant: f = (bp - q) / b, där f är andelen att satsa, b är oddsen, p är sannolikheten att vinna och q är sannolikheten att förlora.

Men här är vad som faktiskt händer när handlare använder Kelly på riktiga marknader:

- En vinstprocent på 60% med 1:1 risk/avkastning föreslår att satsa 20% av ditt konto

- En dålig svit (som händer även med en 60% edge) minskar ditt konto med 64%

- Dina känslor kickar in, du börjar med hämndhandel och dödsspiralen börjar

CME Groups riktlinjer för riskhantering erkänner denna verklighet. Professionella handlare använder 'fraktionellt Kelly' - vanligtvis 25% av vad formeln föreslår. Även det är för aggressivt för de flesta privatpersoner.

Sanningen? Fast procentuell positionsstorlek slår Kelly för 95% av handlarna. Det är inte matematiskt optimalt, men det håller dig kvar i spelet tillräckligt länge för att faktiskt utveckla en edge.

Myten om positionsstorlek #2: Proffs riskerar 5-10% per affär

Sociala medier är fulla av handlare som påstår att de riskerar 5-10% per affär för att "det är så man växer ett litet konto snabbt." Denna myt har förstört fler handelskonton än någon annan.

Här är den matematiska verkligheten med att riskera 5% per affär:

- 4 förluster i rad = 18,5% drawdown

- 8 förluster i rad = 33,6% drawdown

- 10 förluster i rad = 40,1% drawdown

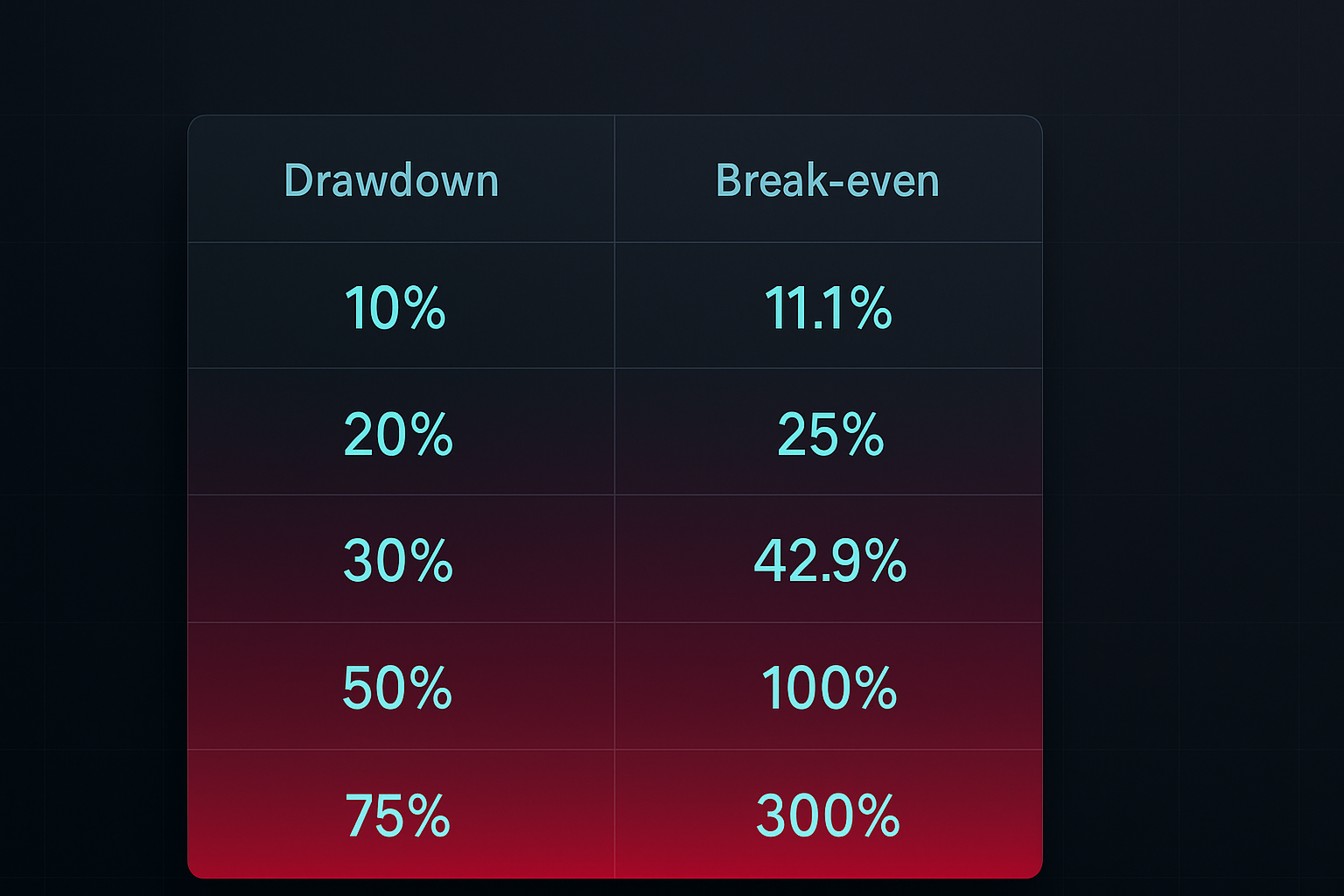

Här är poängen: För att återhämta sig från en 40% drawdown måste du göra 66,7% vinst. Det är drawdown-dödsspiralen som de flesta handlare aldrig undkommer.

Vad riskerar faktiska proffs? Enligt Market Wizards av Jack Schwager riskerar de flesta framgångsrika handlare mellan 0,5% och 2% per affär. Paul Tudor Jones, en av de största handlarna någonsin, sa: "Jag har en maximal drawdown på 10% innan jag stänger alla mina positioner och går till kontanter."

Den tråkiga sanningen slår den spännande lögnen varje gång.

Myten om positionsstorlek #3: En storlek passar alla marknader

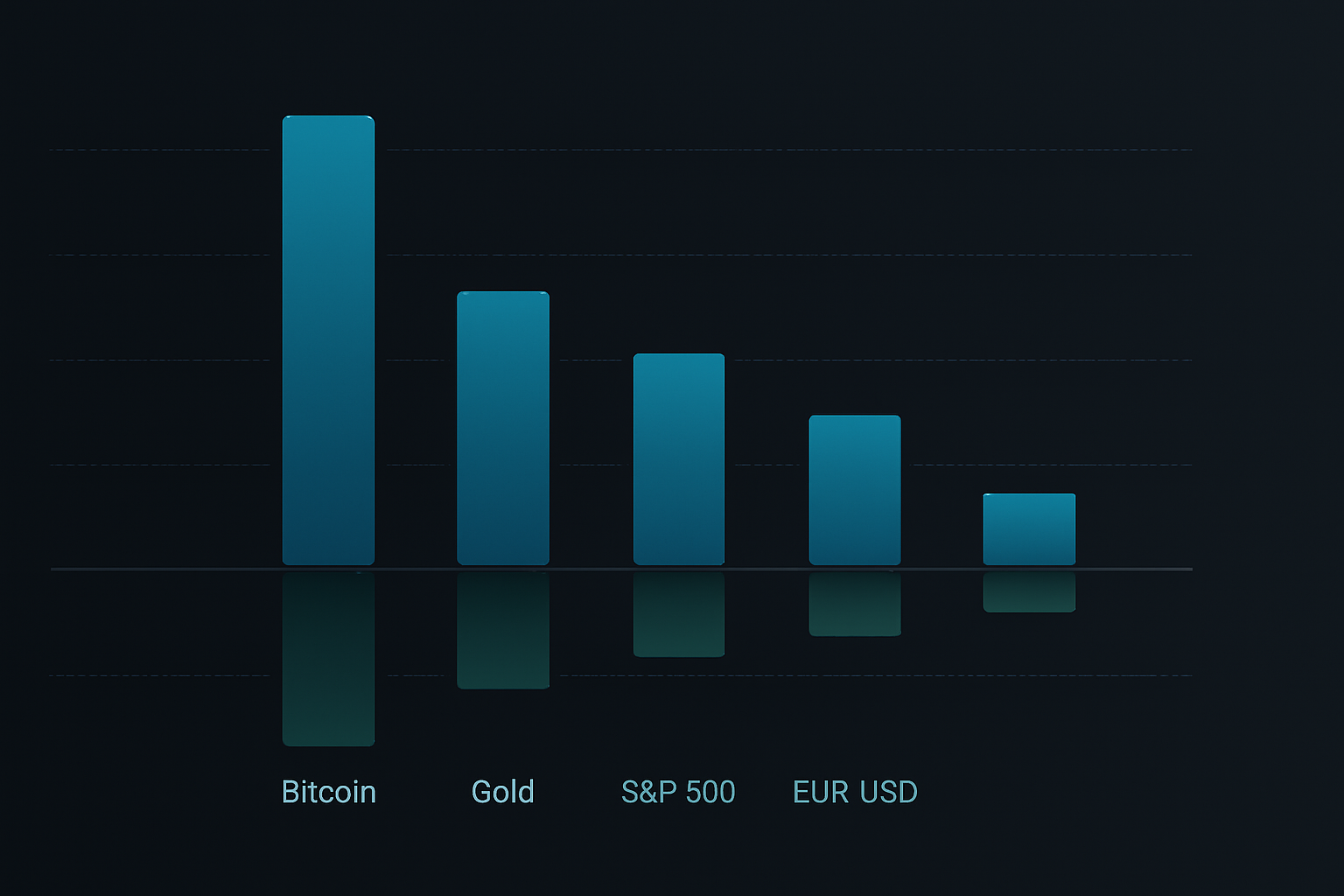

Handlare älskar enkla regler. "Riskera 1% per affär" låter perfekt. Men att använda samma positionsstorlek för Bitcoin, EUR/USD och Tesla ignorerar en grundläggande verklighet: olika marknader har helt olika volatilitetsprofiler.

Ta data från februari 2026:

- Bitcoin genomsnittliga sanna intervallet (ATR): 3,8% daglig rörelse

- EUR/USD ATR: 0,6% daglig rörelse

- S&P 500 ATR: 1,2% daglig rörelse

Att använda samma positionsstorlek på dessa marknader är som att använda samma hastighet på motorvägar och bostadsgator. En kommer att tråka ut dig, den andra kommer att döda dig.

Smart positionsstorlek anpassar sig till volatilitet. Formeln är enkel:

Positionsstorlek = (Kontorisk ÷ Dollarrisk per enhet) × Volatilitetsjustering

Där volatilitetsjustering = Målvolatilitet ÷ Nuvarande marknadsvolatilitet

Detta håller din risk konsekvent oavsett vad du handlar. När Bitcoin blir galet, handlar du mindre. När forex blir sömnig, kan du öka storleken (inom rimliga gränser).

Det kompletta ramverket för positionsstorlek

Efter att ha testat dussintals metoder för positionsstorlek över tusentals affärer, här är ramverket som faktiskt fungerar på riktiga marknader:

Steg 1: Bestäm din basrisk

Börja med 1% risk per affär. Ja, det är tråkigt. Ja, det är långsamt. Men du kommer fortfarande att handla om fem år medan 5%-per-affär-gänget har sprängt tre konton.

Öka bara till 2% efter att du har:

- Sex månader av konsekvent lönsamhet

- Minst 200 affärer med positiv förväntan

- Maximal drawdown under 15%

Steg 2: Beräkna positionsstorlek

Använd denna formel för varje affär:

Aktier/Lot/Kontrakt = Kontorisk ÷ (Inträde - Stop Loss)

Exempel: $10 000 konto, 1% risk = $100 risk per affär

Köp EUR/USD till 1,0850, stop vid 1,0820 (30 pip)

Positionsstorlek = $100 ÷ 30 pip = 0,33 mini lot

Steg 3: Tillämpa korrelationsjusteringar

Risken aldrig mer än 6% totalt över alla positioner. Om du har korrelerade affärer (som lång EUR/USD och kort USD/JPY), behandla dem som en position för riskändamål.

Steg 4: Implementera volatilitetsskalning

Mät 20-dagars ATR för din marknad. När ATR överstiger 1,5x dess genomsnitt, minska positionsstorleken med 25-50%. Denna enskilda regel förhindrade massiva förluster under avvecklingen av yen carry trade 2024 och den regionala bankkrisen 2025.

Steg 5: Använd kapitalkurvebaserad positionsstorlek

När ditt konto sjunker under ditt 20-dagars glidande genomsnitt av kapital, minska positionsstorleken med 50%. Denna automatiska strömbrytare förhindrar hämndhandel och emotionella beslut under drawdowns.

Verklig tillämpning: Tre exempel

Låt oss tillämpa detta ramverk på faktiska affärer från denna vecka:

Exempel 1: Bitcoin Long (Hög volatilitet)

- Konto: $10 000

- Basrisk: 1% = $100

- Inträde: $69 717, Stop: $68 500 (1,75% rörelse)

- Volatilitetsjustering: ATR förhöjd 40% över genomsnittet, minska storlek med 30%

- Slutlig positionsstorlek: 0,057 BTC (värde ~$3 974)

Exempel 2: EUR/USD Short (Låg volatilitet)

- Konto: $10 000

- Basrisk: 1% = $100

- Inträde: 1,0850, Stop: 1,0880 (30 pip)

- Normal volatilitet, ingen justering behövs

- Positionsstorlek: 0,33 mini lot

Exempel 3: Flera korrelerade positioner

- Lång guld, kort USD/JPY, lång silver (alla dollar-svaghetsspel)

- Behandla som en enda positionsgrupp

- Allokera 1% total risk fördelat över tre affärer

- Varje position får 0,33% riskallokering

Teknologiverktyg för positionsstorlek

Manuella beräkningar fungerar men lämnar utrymme för fel. Här är tech stacken för automatiserad positionsstorlek:

TradingView-integration

Lägg till detta i din TradingView-strategi för automatiska varningar om positionsstorlek:

position_size = (strategy.equity * 0.01) / (entry_price - stop_price)

Kalkylarkskalkylatorer

Bygg ett enkelt kalkylark med dessa kolumner:

- Kontosaldo

- Riskprocent

- Inträdespris

- Stop Loss

- Nuvarande ATR

- Korrelationsgrupp

- Slutlig positionsstorlek

Mobilappar

För snabba beräkningar på språng hanterar appar som Stinu eller FX Calculators forex positionsstorlek. Kryptohandlare kan använda Altrady eller 3Commas för automatiserad positionsstorlek.

FibAlgo-integration

FibAlgos indikatorbibliotek inkluderar överlägg för positionsstorlek som automatiskt beräknar optimal affärsstorlek baserat på dina riskparametrar och nuvarande marknadsvolatilitet. Det tar hänsyn till Fibonacci-nivåer för dynamisk stoppplacering, vilket säkerställer konsekvent risk över olika marknadsförhållanden.

Avancerade strategier för positionsstorlek

När du bemästrat grunderna kan dessa avancerade tekniker förbättra din riskjusterade avkastning:

Core-Satellite-tillvägagångssättet

Allokera 70% av risken till högövertygelse-"core"-affärer och 30% till utforskande "satellit"-positioner. Detta balanserar stadiga avkastningar med uppsidopotential.

Tidsbaserad positionsskalning

Börja med 50% av avsedd positionsstorlek. Lägg till de återstående 50% först efter att affären rört sig i din favör med 0,5x din initiala risk. Detta minskar förluster på misslyckade affärer samtidigt som uppsidan bibehålls på vinnare.

Positionsstorlek baserat på volatilitetsregim

Spåra VIX (för aktier) eller kryptovalutavolatilitetsindex. När volatiliteten är i den nedre kvartilen kan du öka positionsstorleken med 25%. När den är i den övre kvartilen, minska med 50%.

Prestandabaserade justeringar

Efter var 20:e affär, beräkna din faktiska vinstprocent och genomsnittlig risk/avkastning. Om prestandan överträffar förväntningarna med 20%, öka positionsstorleken med 0,25%. Om den underpresterar, minska med 0,5%. Detta skapar en feedback-loop som automatiskt anpassar sig till din sanna edge.

Vanliga misstag med positionsstorlek

Även erfarna handlare gör dessa fel:

Misstag 1: Storlek baserad på övertygelse

"Det här upplägget ser fantastiskt ut, jag riskerar 3% istället för 1%." Det är ditt ego som talar, inte ditt system. Positionsstorlek bör vara mekanisk, inte emotionell.

Misstag 2: Inte ta hänsyn till gap

Din stop loss på $99 betyder ingenting om marknaden gapar ner till $95. För aktier och krypto, lägg till en 20% buffert till din positionsstorleksberäkning för att ta hänsyn till gap-risk.

Misstag 3: Öka storlek under drawdowns

"Jag måste få tillbaka mina förluster snabbt." Detta martingale-tänkande har förstört otaliga konton. Minska storlek under drawdowns, öka den inte.

Misstag 4: Ignorera korrelation

Lång Bitcoin, lång Ethereum, lång Solana? Det är inte diversifiering - det är ett stort kryptospel. Tillämpa korrelationsjusteringar eller möt massiva drawdowns när krypto korrigerar.

Bygga ditt system för positionsstorlek

Här är din handlingsplan för de kommande 30 dagarna:

Vecka 1: Beräkna positionsstorlek för varje affär med den grundläggande 1%-formeln. Spåra i ett kalkylark. Inga undantag.

Vecka 2: Lägg till volatilitetsjusteringar. Mät ATR för dina huvudmarknader och justera positionsstorlek därefter.

Vecka 3: Implementera korrelationsspårning. Gruppera liknande affärer och se till att total risk hålls under 6%.

Vecka 4: Granska dina resultat. Beräkna maximal drawdown, genomsnittlig risk per affär och total avkastning. Justera din basriskprocent endast om drawdown förblev under 10%.

Vägen till konsekvent lönsamhet är inte sexig. Det handlar inte om att hitta den perfekta indikatorn eller det hemliga diagrammönstret. Det handlar om att överleva tillräckligt länge för att din edge ska få spela ut. Positionsstorlek är ditt överlevnadsverktyg.

Börja med 1%. Använd formlerna. Spåra allt. Låt 10%-per-affär-cowboys spränga sina konton medan du tyst ackumulerar dig fram till framgång.

Marknaden kommer att finnas här imorgon. Kommer du?