Jag brukade jaga era stop losses till vardags

I sex år på JPMorgans FX-desk utförde jag affärer som fick privathandlare att kasta sina skärmar ut genom fönstret. Vi kallade dem "likviditetsstölder" — ni kallade dem stop-jakter. Och ja, de var precis vad ni tror att de var.

Varje morgon klockan 7:45 London-tid skannade jag vår orderbok. Inte efter trender eller mönster, utan efter kluster av privata stop losses som satt precis bortom uppenbara stöd- och motståndsnivåer. De stopsen var vår frukost.

Den institutionella valutamarknaden rör 7,5 biljoner dollar dagligen, enligt Bank for International Settlements. När en hedgefond behöver fylla en order på 500 miljoner euro i EUR/USD kan de inte bara köpa på marknaden — slippaget skulle förstöra deras inträde. De behöver likviditet. Era stop-lossar tillhandahåller den likviditeten.

Här är vad de flesta privathandlare inte förstår: market maker-manipulationsmönster är inte slumpmässiga girighetshandlingar. De är systematiska, förutsägbara och — när man väl förstår dem — handelsbara. Efter att ha lämnat den institutionella sidan har jag ägnat åtta år åt att handla samma mönster från privatkundssidan. Jägaren blev den jagade, men jag lärde mig att jaga tillsammans med jägarna.

I den här artikeln bryter jag ner de fyra manipulationsmönster vi använde oftast, hur man upptäcker att de bildas, och viktigast av allt — hur man positionerar sig på jakten rätta sida.

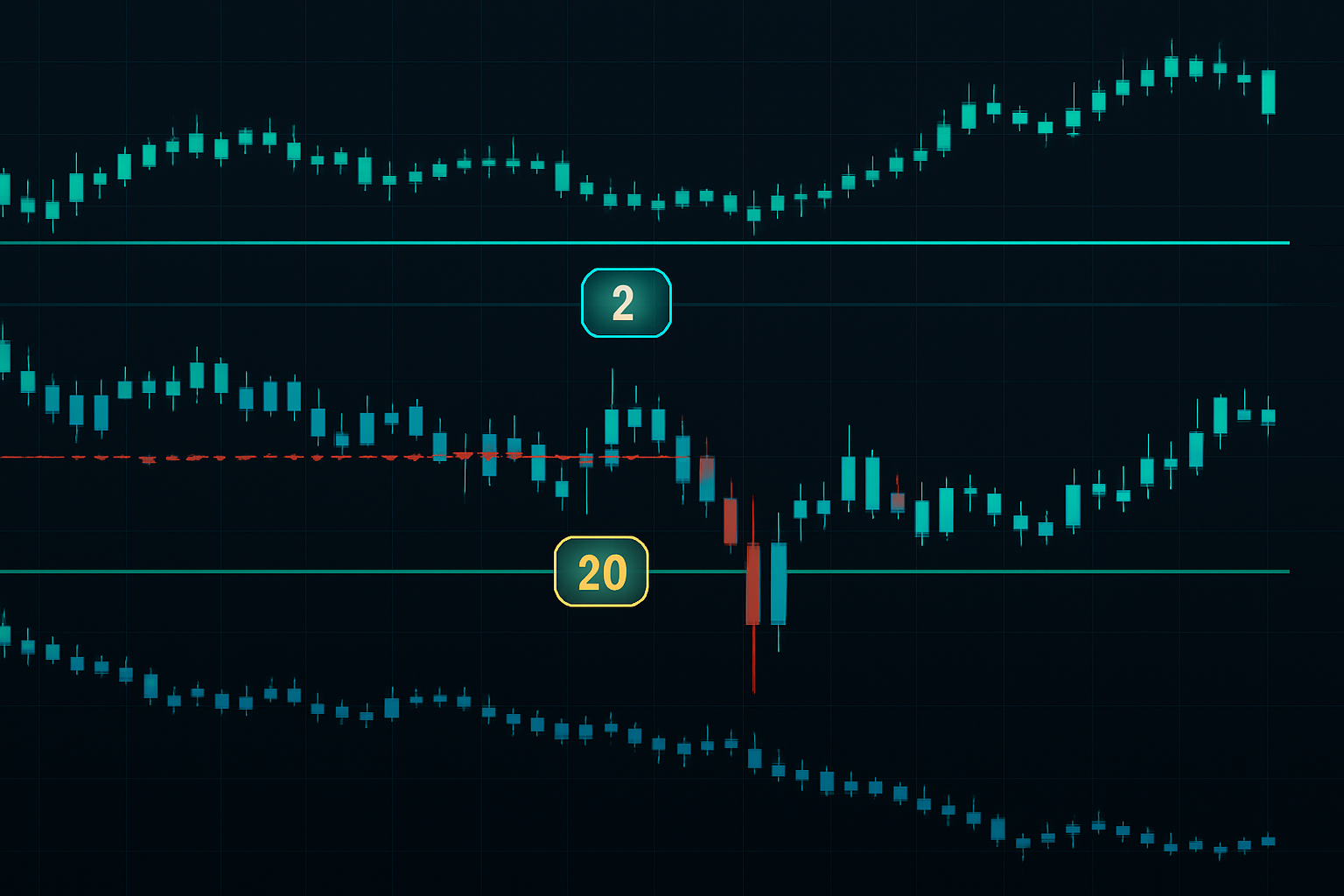

Mönster #1: Den klassiska stop-jakten (The 20-Pip Sweep)

Detta var vårt dagliga bröd på JPMorgan. Vi hade identifierat att privathandlare konsekvent placerade stop loss 15-20 pips bortom uppenbara stöd- och motståndsnivåer. Som ett urverk.

Så här exakt skulle vi utföra det på EUR/USD:

- Steg 1: Identifiera en större stödnivå, säg 1,0950, med minst 3 beröringar under den senaste veckan

- Steg 2: Vår orderbok visar stop loss-kluster vid 1,0930-1,0935

- Steg 3: Under låg likviditet (vanligtvis 2-4 AM EST) sålde vi aggressivt för att pressa priset genom stödet

- Steg 4: Stop-lossar triggas och ger oss likviditet för att fylla våra faktiska köporder

- Steg 5: Priset vänder våldsamt tillbaka över 1,0950 inom 5-15 minuter

Skönheten med detta mönster? Det lämnar ett specifikt fotavtryck på diagrammet. Leta efter dessa egenskaper:

- Snabbt utbrott genom stöd/motstånd under perioder med låg volym

- Omedelbar vändning med ökad volym

- Veke som sträcker sig 15-25 pips bortom nivån

- Inträffar ofta timmen före Londons öppning eller under den asiatiska sessionen

Jag såg detta mönster utspela sig på GBP/USD förra tisdagen. Cable låg vid 1,2600-stöd hela dagen. Klockan 2:37 AM EST, ett plötsligt fall på 22 pips till 1,2578, som triggade privata stop-lossar, följt av en omedelbar vändning till 1,2625. Klassisk stop-jakt.

För att handla detta mönster väntar jag på att svepet ska slutföras, sedan går jag in vid vändningsbekräftelsen — vanligtvis ett starkt avvisningsljus med volym. Mitt stop-loss placeras under jakten låga nivå, med målet på motståndsnivån före jakten.

Mönster #2: Den falska utbrytningen (The Fake Breakout Flush)

Detta manipulationsmönster utnyttjar utbrytningshandlare — och det är förödande effektivt. På JPMorgan visste vi att privathandlare älskade att köpa utbrytningar från rangerande marknader. Så vi gav dem utbrytningar... tillfälligt.

Uppsättningen fungerar så här: Efter en tydlig rangerande marknad (minst 3-4 dagar) närmar sig priset intervallhögden. Privatkunder har köp-stop-lossar ovanför intervallet och förväntar sig en utbrytning. Här börjar manipulationen.

Vi skulle pressa priset precis bortom intervallhögden — vanligtvis 10-15 pips — och trigga dessa köp-stop-lossar. Men istället för att fortsätta högre skulle vi omedelbart dumpa vårt lager i den privata köpvolymen, vilket fick priset att rasa tillbaka in i intervallet. Utbrytningsköparna blir omedelbara "bag holders".

Jag kallar detta "The Flush" eftersom det rensar ut svaga positioner innan den riktiga rörelsen. Ofta kommer marknaden att konsolidera i ytterligare 4-8 timmar, sedan bryta ut i motsatt riktning.

Förra månaden på USD/CAD såg jag exakt detta mönster utvecklas. Paret rangerade mellan 1,3950-1,4000 i tre dagar. Vid New Yorks öppning på torsdagen spikade priset till 1,4015, triggade utbrytningsköpare. Inom 30 minuter rasade det tillbaka till 1,3960. Nästa dag? Bröt ner genom 1,3950 och sprang till 1,3880.

De viktigaste tecknen för detta mönster:

- Tydligt intervall med flera beröringar av stöd/motstånd

- Utbrytning sker med lägre än genomsnittlig volym

- Ingen fundamental katalysator för utbrytningen

- Omedelbart sälj-/köptryck efter utbrytning

- Händer ofta 30-60 minuter föra större sessioner

Mitt tillvägagångssätt: Jag handlar aldrig den initiala utbrytningen. Jag väntar på att "flushen" ska återvända in i intervallet, sedan positionerar jag mig för den riktiga rörelsen i motsatt riktning. Detta mönster har ungefär 73% framgångsgrad när alla villkor är uppfyllda.

Mönster #3: Spreadmanipulationspressen (The Spread Manipulation Squeeze)

Den här är smutsig, men det händer oftare än man tror — särskilt i mindre valutapar och under nyhetshändelser. Market makers breddar spreadar för att tvinga ut handlare ur positioner eller förhindra dem från att gå in på optimala nivåer.

Under min tid på tradingskivan såg jag detta upprepas kring Non-Farm Payrolls. Här är spelboken:

- T-minus 60 sekunder: Spreadar börjar breddas från 1 pip till 5-10 pips

- T-minus 30 sekunder: Spreadar når 15-20 pips, stop-lossar börjar triggas

- Nyhetsrelease: Spreadar blir astronomiska (30-50 pips)

- T-plus 30 sekunder: Spreadar normaliseras, men skadan är skedd

Manipulationen är inte bara de breda spreadarna — det är vad som händer i det fönstret. Priset spikar ofta i båda riktningarna, tar ut stop-lossar på båda sidor innan det stabiliserar sig i den riktiga riktningsrörelsen.

Men här är vad de flesta handlare missar: Spreadmanipulationen skapar en handelsbar möjlighet. När spreadarna normaliseras finns det ofta en rörelse på 20-30 pips i riktning mot den fundamentala nyheten som fördunklades av det initiala kaoset.

Jag följer spridningsbreddning på min plattform (de flesta professionella plattformar visar realtidsdata för spread). När jag ser onormal breddning utan nyheter föregår det ofta en betydande rörelse. Market makers positionerar sig innan något händer.

För mindre valutapar som EUR/NZD eller GBP/CAD sker spreadmanipulation under den asiatiska sessionen när likviditeten är tunn. Jag har sett spreadar gå från 3 pips till 25 pips på några sekunder, stoppa ut handlare, sedan återgå till det normala som om inget hänt.

Mönster #4: Den tidsbaserade likviditetsfällan (The Time-Based Liquidity Trap)

Detta mönster tog mig år att fullt ut förstå, även från den institutionella sidan. Det bygger på det faktum att vissa tider på dygnet har förutsägbar orderflöde, och market makers utnyttjar detta.

Det mest uppenbara exemplet är London Fix klockan 16:00 GMT. Varje fondförvaltare som behöver mäta sin prestation mot WM/Reuters-kursen måste handla runt denna tid. Market makers vet detta och positionerar sig därefter.

Så här händer det:

- 15:30 GMT: Market makers börjar ackumulera positioner motsatta det förväntade fix-flödet

- 15:45 GMT: Priset börjar röra sig mot den förväntade riktningen, triggar privata stop-lossar

- 15:55 GMT: Maximal smärtpunkt — privata handlare kapitulerar

- 16:00 GMT: Faktiska fix-order kommer in, priset vänder våldsamt

- 16:05 GMT: Market makers avvecklar positioner in i fix-flödet

Jag har sett EUR/USD röra sig 40 pips under de 30 minuterna runt fixen, bara för att vända hela rörelsen under de nästa 30 minuterna. Det är inte slumpmässigt — det är konstruerad likviditetsgenerering.

Andra tidsbaserade fällor inträffar vid:

- Tokyo öppning (19:00 EST) — USD/JPY-manipulation

- Europeisk aktieöppning (03:00 EST) — EUR-kors

- NYSE öppning (09:30 EST) — Dollar index-spel

- Optionsutgång (10:00 EST) — Större par pinning

Förra veckan fångade jag en vacker tidsbaserad fälla på AUD/USD. Klockan 18:55 EST (5 minuter före Tokyo öppning) föll paret 25 pips från 0,6550 till 0,6525, stoppade ut långa positioner. Exakt klockan 19:00 dök massivt köp upp och pressade upp det till 0,6580 inom en timme. Mönstret är som ett schweiziskt ur.

Så här upptäcker du manipulationsmönster i realtid

Efter år på båda sidor av dessa affärer har jag utvecklat en checklista för att identifiera manipulation när den sker:

- Volymavvikelse: Stora prisförflyttningar på låg volym = manipulation trolig

- Tid på dygnet: Rörelser utanför kontorstid som vänder under huvudsessioner

- Rörelsens hastighet: Manipulationsrörelser är våldsamma och snabba (under 5 minuter)

- Brist på katalysator: Inga nyheter eller fundamentala skäl för rörelsen

- Närhet till teknisk nivå: Händer alltid nära uppenbart stöd/motstånd

- Spreadbeteende: Onormal spridningsbreddning före rörelsen

Jag övervakar också orderflödesverktyg när de finns tillgängliga. Orderflödesobalanserna under manipulationshändelser är extrema — ofta 10:1 eller högre på ena sidan, följt av en omedelbar vändning.

Men här är den avgörande delen: Försök inte förutsäga manipulation. Vänta på att den ska hända, handla sedan reaktionen. Pengarna ligger inte i att fånga manipulationsrörelsen — det ligger i att handla vändningen när det riktiga orderflödet återvänder.

Att handla tillsammans med manipulationen

Här är det tankesättet som förändrade min handel: Sluta kämpa mot market makers och börja tänka som dem. De behöver likviditet. Du kan tillhandahålla den – eller så kan du vänta tills de har fått den och handla tillsammans med dem.

Mitt nuvarande tillvägagångssätt fokuserar på tre strategier:

Strategi 1: Reversal Fade

Vänta på uppenbara stop hunts, gå sedan in på reversal. Jag använder ett belöning-till-risk-förhållande på minst 2:1 och placerar mitt stop bortom hunt-extremen. Vinstprocent: cirka 67%.

Strategi 2: Den andra musen

Låt det första utbrottet misslyckas (manipulationen), gå sedan in på det andra försöket. Som man säger: den andra musen får osten. Detta fungerar särskilt bra med filtrerade breakout-strategier.

Strategi 3: Tidsfällan

Handla de förutsägbara tidsbaserade reversalerna. Jag har larm inställda för alla större fixing-tider och sessionsöppningar. Gå in efter att manipulationen är klar, åk med den riktiga flödet.

Riskhantering är avgörande när man handlar runt manipulation. Jag riskerar aldrig mer än 0,5% per trade på dessa setups, för ibland är det som ser ut som manipulation faktiskt genuin orderflöde. Nyckeln är konsistens över tid, inte att slå home runs.

Jag använder också bredare stops än normalt – vanligtvis 1,5x mitt vanliga stop-avstånd. Manipulationsrörelser är våldsamma, och du behöver utrymme att andas. Inget är värre än att ha rätt om riktningen men bli stoppad ut av volatiliteten.

Teknologifördelen

Moderna handelsplattformar ger privathandlare verktyg vi bara kunde drömma om på institutionella skrivborden. Jag använder flera indikatorer för att spåra potentiell manipulation:

- Volume Profile: Visar var stops troligen klustrar

- Market Depth: Avslöjar obalanser i orderboken

- Spread Monitor: Spårar onormalt utvidgning

- Tidsbaserade larm: Notifieringar för manipulation-benägna perioder

För handlare som använder TradingView, FibAlgos smart money-detektionsfunktioner kan identifiera institutionella ackumuleringsmönster som ofta föregår manipulationsrörelser. När du ser smart money ackumuleras under support, blir en stop hunt ovanför den nivån högst sannolik.

Jag för också en manipulationsjournal, separat från min vanliga handelsjournal. Jag spårar:

- Tidpunkt för manipulationsevent

- Valutapar och riktning

- Avstånd för stop hunt

- Reversal-karaktäristik

- Efterföljande rörelseavstånd

Efter sex månaders spårning blir mönstren uppenbara. EUR/USD älskar stop hunts mellan 2-4 AM EST. GBP/JPY-manipulation toppar runt Tokyo-öppning. USD/CAD falska breakouts klustrar runt oljelagerrapporter.

Bygga din anti-manipulationsfördel

Forexmarknaden kommer alltid att ha manipulation – det är hur stora order fylls utan massiv slippage. Men att förstå dessa mönster omvandlar dem från kontodödare till vinstmöjligheter.

Börja med observation. Under nästa månad, handla inte dessa mönster – bara titta efter dem. Markera varje misstänkt stop hunt, falskt breakout eller tidsbaserad fälla på dina diagram. Du kommer att bli chockad över hur frekventa de är när du vet vad du ska leta efter.

Sedan papperhandla reversalerna. Vänta tills manipulationen är klar, gå in på bekräftelse och spåra dina resultat. Mina elever behöver vanligtvis 20-30 övningstrades innan mönstren blir en andra natur.

Kom ihåg: Målet är inte att vara smartare än market makers – de har mer information och resurser än du någonsin kommer att ha. Målet är att förstå deras behov och positionera dig därefter. De behöver likviditet; du kan handla de rörelser som skapar den.

Varje stop hunt skapar en möjlighet. Varje falskt breakout sätter upp en reversal. Varje tidsbaserad fälla etablerar ett handlingsbart mönster. Jägarna har blivit förutsägbara i sitt jaktande.

Market makers är inte din fiende – de är bara deltagare med olika behov och förmågor. När du förstår deras mönster kan du sluta vara bytet och börja vara en lönsam asätare, som livnär dig på de möjligheter deras aktiviteter skapar.

Efter 14 år i spelet – sex år på att jaga stops och åtta år på att undvika dem – kan jag säga detta: Manipulationen kommer aldrig att upphöra. Men dina förluster på grund av den kan det.