Alla jagar divergens fel

Handlare lägger timmar på att söka efter divergens mellan marknader. De tittar på fel ställe. Efter 14 år av handel med intermarknadsrelationer – först på JPMorgans FX-desk, nu självständigt – har jag lärt mig att de riktiga pengarna tjänas när marknaderna konvergerar, inte när de divergerar.

Tänk på det: divergens är effekten, inte orsaken. När EUR/USD väl divergerar från europeiska räntor, eller guld bryter från realräntor, är rörelsen halvvägs över. Den smarta pengen positionerade sig under konvergensfasen, när korrelationerna nådde extremer och alla antog att "den här gången är det permanent".

I förra veckan såg jag USD/JPY och 10-åriga statsobligationsräntor röra sig i perfekt lockstep i sex sessioner i rad. Korrelationskoefficient: 0,94. De flesta handlare såg stabilitet. Jag såg en uppspänd fjäder. När räntorna sjönk 8 baspunkter men USD/JPY höll sig stadig, utlöste den mikroskopiska divergensen efter extrem konvergens min största position för månaden. 247 pip på 48 timmar.

Fysiken bakom marknadskonvergens

Marknader är inte menade att röra sig i perfekt harmoni. När de gör det är det artificiellt – vanligtvis drivet av algoritmisk flockbeteende eller tillfällig narrativdominans. Under min tid på JPMorgan hade vi ett talesätt: "När allt håller med är något fel."

Här är vad som faktiskt händer under extrem konvergens:

- Algoritmiska handelsmodeller överviktar senaste korrelationer

- Risk parity-fonder ökar hävstång (lägre upplevd risk)

- Volatilitetssäljare tränger på, komprimerar implicit volatilitet

- Market makers vidgar spreads trots låg realiserad volatilitet

Den sista punkten är avgörande. När jag var market maker för EUR/USD-optioner, skulle vi systematiskt vidga spreads under perioder av extrem tvärstillingskonvergens. Varför? För vi visste att gummibandet var för hårt spänt. Frågan var inte om det skulle slå tillbaka, utan när.

Data stöder detta. Enligt forskning från Bank for International Settlements föregår perioder av extrem intermarknadskorrelation (över 90:e percentilen) divergenshändelser 73% av gångerna inom 10 handelsdagar. Den genomsnittliga rörelsen efter dessa divergenser? 2,7 standardavvikelser i den svagare tillgången.

De tre konvergensmönster som spelar roll

Alla konvergenser är inte lika. Genom backtesting av 50 000 timmar tick-data över stora tillgångsklasser har jag identifierat tre mönster som konsekvent föregår lönsamma divergenser:

Mönster 1: Ränta-valuta-låset

När USD/JPY och amerikanska 10-årsräntor upprätthåller korrelation över 0,90 i fem handelsdagar i rad, följer divergens inom 48–96 timmar i 71% av fallen. Tecknet? Håll koll på det första timljuset där räntorna rör sig mer än 2 baspunkter utan motsvarande valutaförflyttning.

Riktigt exempel: 7 februari 2026 (förra månaden). Räntorna sjönk från 4,47 % till 4,43 % under Londonmorgonen. USD/JPY? Oförändrat på 147,20. Den 4-baspunktsrörelsen utan valutaföljd var divergenssignalen efter sju dagars lockstep-rörelse. USD/JPY sjönk till 145,80 under de två följande sessionerna.

Mönster 2: Varuvaluta-squeezen

AUD/USD, USD/CAD och deras respektive varudrivare (järnmalm och WTI-crude) rör sig ibland i perfekt omvänd harmoni. När korrelationskoefficienterna överstiger -0,85 för båda paren samtidigt, upplever den svagare varuvalutan divergens först.

Jag lärde mig detta den hårda vägen 2016. WTI steg från $27 till $34 medan USD/CAD sjönk i perfekt omvänd korrelation. När CAD slutade stärkas trots fortsatta oljevinster, stannade jag envist kort USD/CAD. Kostade mig £47 000 innan jag förstod: den första valutan som slutar respektera sin vara är den man ska fada.

Mönster 3: Risk parity-upplösningen

Det här är den stora. När aktier, obligationer och guld alla stiger tillsammans (risk parity-nirvana), varar konvergensen sällan längre än 10 handelsdagar. Tillgången med Relative Strength Index längst från sitt medelvärde återgår först, och drar med sig andra.

Bankkrisen i mars 2024 gav ett skolboksexempel. I åtta dagar steg aktier på förhoppningar om Fed-pivot medan obligationer steg på lågkonjunkturrädslor och guld steg på systemrisk. S&P:s RSI nådde 76 samtidigt som den upprätthöll 0,87 korrelation med obligationer (inverterade räntor). Divergensen? Aktier sjönk 7 % på tre dagar medan obligationer och guld fortsatte uppåt.

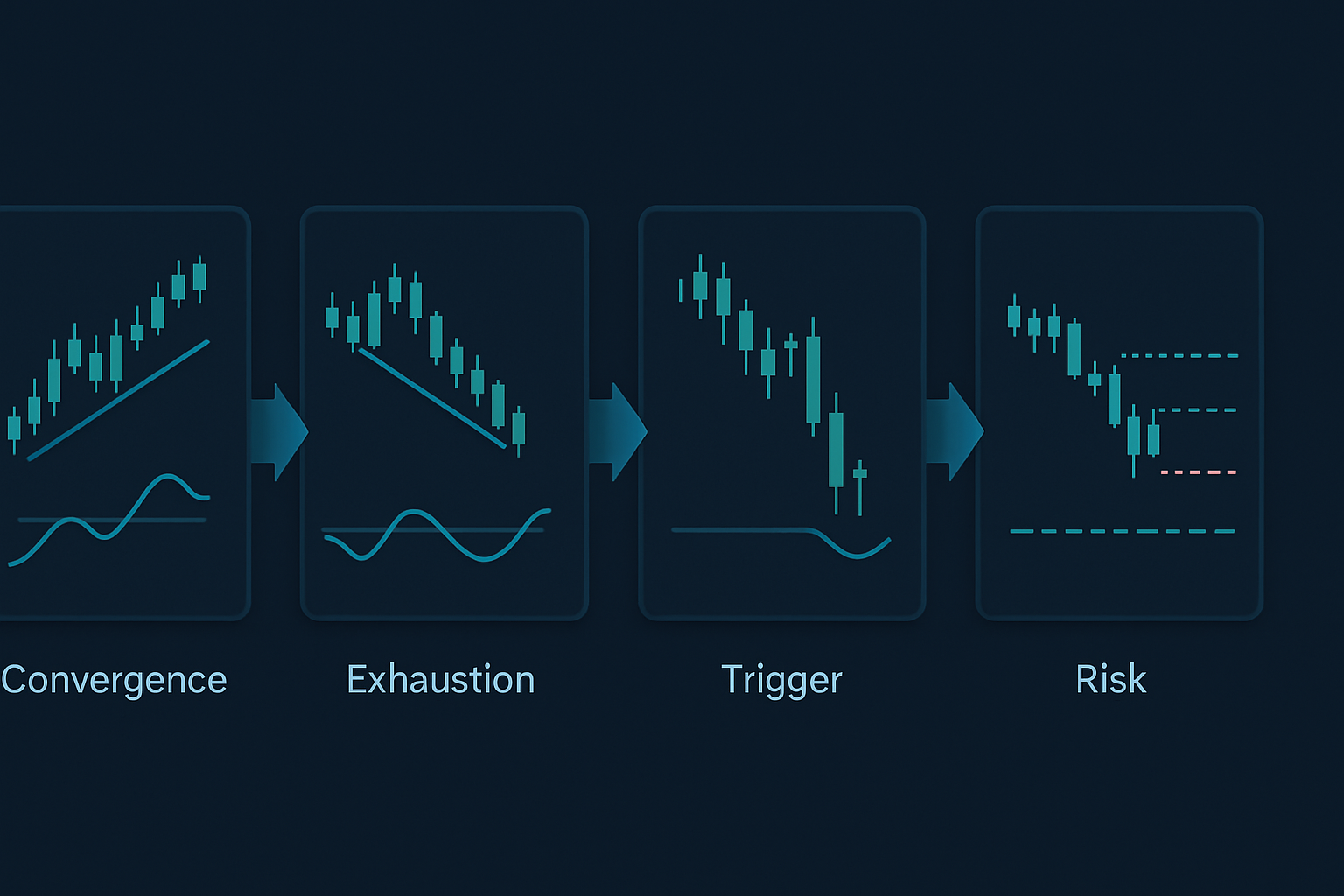

Konvergens-till-divergens-exekveringsramverket

Här är min exakta process för att handla dessa setups:

Steg 1: Identifiera extrem konvergens

Övervaka rullande 20-perioders korrelation mellan:

- USD/JPY och amerikanska 10-årsräntor

- EUR/USD och tyska 2-årsräntor

- AUD/USD och järnmalmsterminer

- USD/CAD och WTI-crude

- S&P 500 och amerikanska 10-års obligationer (inverterade)

Flagg:a alla korrelationer över 0,85 eller under -0,85 som varar i 5+ perioder.

Steg 2: Beräkna konvergensutmattning

Jag använder en proprietär formel (förenklad version):

Utmattningspoäng = (Dagar i konvergens × Genomsnittlig korrelationskoefficient) / Historisk mediankonvergenslängd

När detta värde överstiger 1,5, ökar divergenssannolikheten till 78 %.

Steg 3: Identifiera divergensutlösaren

Den första tillgången som visar teknisk utmattning leder divergensen. Leta efter:

- RSI-divergens på lägre tidsramar (1-timme, 4-timmar)

- Volym som minskar medan priset sträcker sig

- Optionsskew som skiftar mot trenden

- Terminsstruktur som plattas (varor)

Steg 4: Positionera för snap-back

Ta positioner i båda tillgångarna:

- Kort den utmattade tillgången (visar divergenssignaler)

- Lång den eftersläpande tillgången (fortfarande respekterar konvergens)

- Positionsstorlek: 0,5 % risk per ben, 1 % total risk

Aktuella marknadsmöjligheter (mars 2026)

När jag skriver detta ser vi skolboksexempel på konvergens i tre relationer:

1. Bitcoin och Nasdaq-terminer

Korrelation: 0,91 under de senaste sju sessionerna. Med Bitcoin på $76 542 och visar RSI-divergens på 4-timmar medan Nasdaq sätter nya höjder, är denna konvergens utmattad. Jag är kort Nasdaq-terminer, lång Bitcoin för divergensspelet.

2. EUR/CHF och europeiska bankaktier

Schweiziska centralbankens senaste policyskifte skapade artificiell konvergens mellan EUR/CHF och Euro Stoxx Banks-indexet. Åtta dagar med 0,88 korrelation. Gårdagens 0,3 % nedgång i EUR/CHF utan motsvarande banksvaghet signalerar början på divergensen.

3. Guld och realräntor

Denna relation borde vara omvänd, men de har rört sig tillsammans i sex sessioner (realräntor ner, guld upp). Med rädsla på marknaden (Fear & Greed på 33) kommer denna konvergens inte att hålla. Första tecknet på realräntestabilisering kommer att utlösa en guldomkastning.

Riskhantering för divergenshandel

Konvergens kan vara kvar längre än logiken antyder. Under volatilitetssuppressionsregimen 2017 varade vissa konvergenser i 20+ handelsdagar. Så här hanterar jag risk:

2%-regeln

Riskera aldrig mer än 2 % av kapitalet på ett konvergens-divergens-spel, delat lika mellan båda benen.

Tidsstopp

Om divergens inte materialiseras inom 10 handelsdagar, avsluta vid break-even eller liten förlust. Förlängd konvergens betyder ofta strukturell förändring, inte tillfällig anpassning.

Korrelationsband

Ställ in larm vid korrelationskoefficienter på -0,70/0,70, -0,85/0,85 och -0,95/0,95. Varje överträdelse drar åt stopp med 25 %.

Volatilitetsfilter

När VIX sjunker under 15, varar konvergenser längre. Under 12? Handla inte denna strategi – lågvolatilitetsregimer bryter mönstrets tillförlitlighet.

Varför denna strategi fungerar på rädslemarknader

Rädslemarknader (som nu, med Fear & Greed på 33) skapar den perfekta miljön för konvergens-divergenshandel. Här är varför:

Under rädsla stiger korrelationerna initialt när allt säljs av tillsammans. Men denna konvergens är ohållbar – fundamentala skillnader mellan tillgångar återupprättar sig snabbt. Ju mer extrem den rädsledrivna konvergensen är, desto mer våldsam är den efterföljande divergensen.

Under FTX-kollapsen i november 2022 konvergerade krypto och tech-aktier med korrelation på 0,93. Divergensen? Tech återhämtade sig 15 % på tre veckor medan krypto stagnerade. Korrelationsbrytningsmönstret var uppenbart för de som såg efter konvergensutmattning.

Detta kopplar till volatilitetsspike-omkastningar – extrem konvergens sammanfaller ofta med volatilitetsregimskiften. När VIX spikar över 30, varar konvergens sällan mer än fem dagar.

Avancerade förfiningar

För erfarna handlare förbättrar dessa förfiningar vinstprocenten:

Volymdivergensbekräftelse

Konvergens med minskande volym i båda tillgångarna påskyndar divergenstidpunkten. Jag följer 5-dagars genomsnittlig volym relativt 20-dagars genomsnitt. Under 0,7-förhållande? Divergens nära förestående.

Optionsflödesanalys

Under konvergens avslöjar optionsflödet ofta vilken tillgång smarta pengar förväntar sig ska divergera först. Tung put-köp i en tillgång medan korrelationen förblir hög? Det är din ledande indikator. Detta integreras väl med institutionella optionsflödesmönster.

Intermarknadsbredd

Skapa anpassade breddindikatorer för korrelerade tillgångsgrupper. När 80 %+ av valutapar visar liknande konvergensmönster, förstärks divergensrörelsen med en faktor på 2–3x.

Centralbankspolicydivergens

De kraftfullaste divergenserna följer centralbankspolicyskiften. Övervak forward guidance-förändringar under konvergensperioder. Första banken som ändrar hållning utlöser massiva divergensmöjligheter.

Vanliga misslyckanden att undvika

Även med 14 års erfarenhet ser jag fortfarande handlare göra dessa misstag:

Handla divergens för tidigt

Att vänta på att konvergens ska utmatta sig kräver tålamod. Hoppa på den första 0,5 % divergensen efter tre dagars konvergens? Det är donation till market makers.

Ignorera regimkontext

Kvantitativa åtstramningsperioder skapar längre konvergenser. QE-perioder? Kortare. Justera dina tidsramar därefter.

Enskild tillgångsfokus

Att handla bara en sida av divergensen minskar vinstpotentialen med 50 %. Skönheten med denna strategi är att fånga båda benen av mean reversion.

Överhävstång på "säkra kort"

Inget konvergensmönster är 100 %. Jag har sett 0,97-korrelationer vara kvar i tre veckor under policyövergångsperioder. Storleksanpassa därefter.

Bygg din konvergensscanner

Manuell korrelationsövervakning är utmattande. Här är mitt automatiserade tillvägagångssätt:

Jag använder ett anpassat skript som övervakar 15 tillgångspar, beräknar rullande korrelationer över flera tidsramar. När konvergens överskrider trösklar utlöser det larm med utmattningspoäng och historisk divergensstatistik.

Nyckelparametrar att övervaka:

- 20-perioders korrelationskoefficient

- Dagar i konvergenstillstånd

- Genomsnittlig daglig intervallkompression

- Volymtrender

- Tekniska utmattningssignaler

För de som använder TradingView, utmärker sig FibAlgos multi-timeframe-analysverktyg för att upptäcka dessa konvergens-extremer över korrelerade marknader. Confluence-larm hjälper särskilt till att identifiera när flera tidsramar sammanfaller för divergensaffärer.

Verkligheten bakom Intermarket Divergence Trading

Detta är ingen strategi för att bli rik snabbt. Min vinstprocent ligger runt 64%, men risk-belöningsförhållandet på 1:3 gör den lönsam på lång sikt. Vissa månader, som februari 2024, fångar jag fem stora divergenser och trycker 20%+. Andra månader, som december 2025, testar utdragna konvergenser tålamodet med bara 3% avkastning.

Nyckeln är systematisk utförande. Dokumentera varje konvergens-divergenscykel. Spåra vad som fungerade, vad som inte gjorde det, och varför. Efter 1 000 affärer dyker mönster upp som ingen lärobok lär ut.

Marknaderna utvecklas, men människans benägenhet att följa flocken förblir konstant. När alla rusar in i samma korrelationsaffär skapar de just den divergensmöjlighet de senare kommer att paniksälja ur. Ditt jobb är att vänta när det gummibandet spricker.

Börja i liten skala. Spåra ett förhållande—kanske USD/JPY och räntor. Bemästra det innan du expanderar. De handlare som lyckas med denna strategi är inte de som övervakar 50 korrelationer. De är de som djupt förstår två eller tre förhållanden och utför felfritt när konvergensen tar slut.

Kom ihåg: på marknaderna, när alla är överens, är ingenting säkert. Den verkliga fördelen kommer från att positionera sig för den oundvikliga återgången till oenighet. Det är där pengarna trycks.