Den morgonen Glencore förändrade min syn på energimarknaderna

Råoljeterminer visade något märkligt på mina skärmar den tisdagsmorgonen 2018. Frontmånaden handlades 3,40 dollar över sjätte månaden – en kraftig backwardation med alla mått mätt. Men volymmönstren berättade en annan historia än den typiska berättelsen om utbudspress.

Det var då vår råvarudesk flaggade för ovanlig fysisk ackumulering av tre handelshus. Backwardationen drevs inte av brist – den var tillverkad genom hamstring.

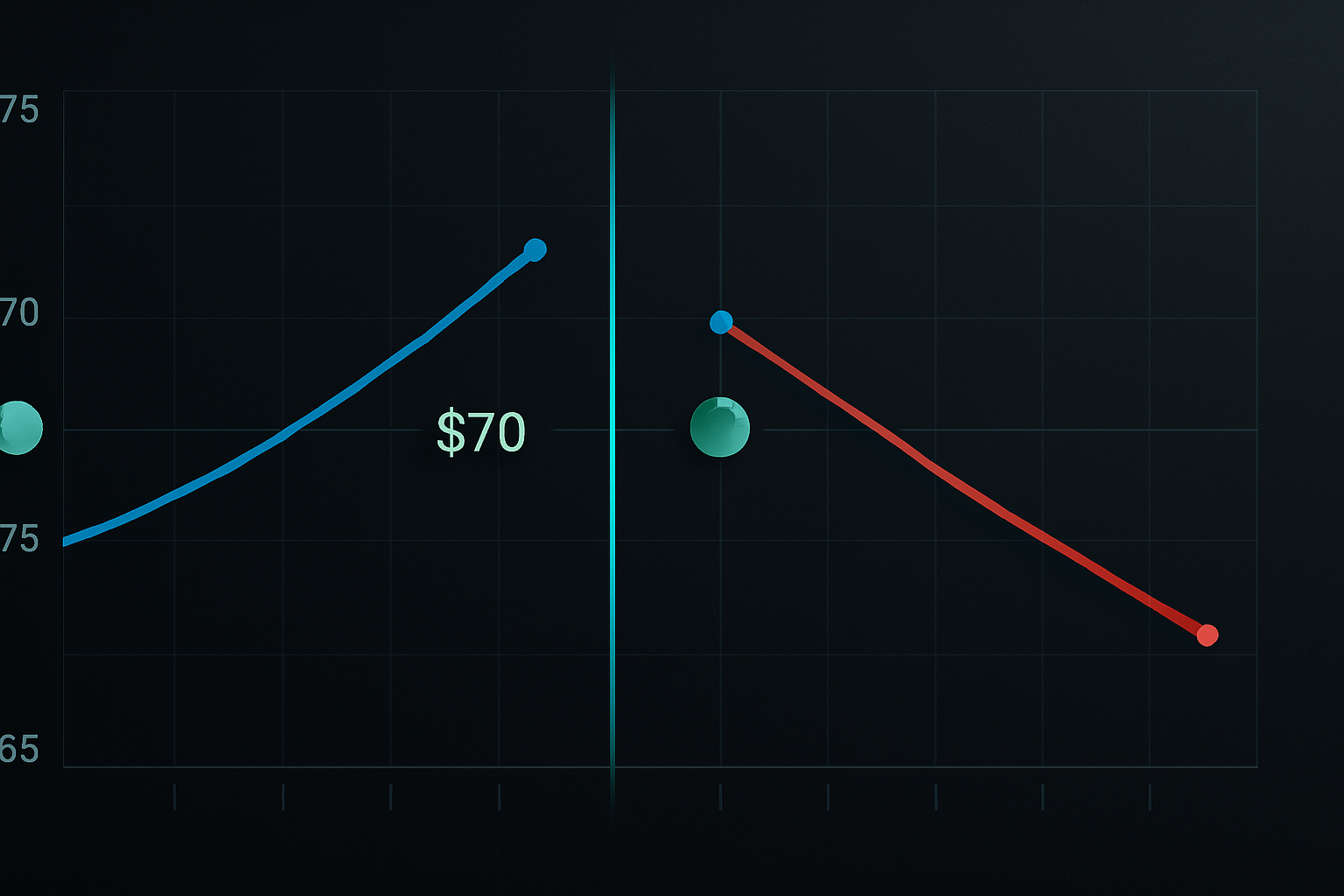

Under de följande sex veckorna steg WTI från 65 till 76 dollar när dessa positioner avvecklades. Terminskurvan hade telegraferat hela rörelsen till alla som förstod ackumuleringsmönstren gömd i backwardation-strukturer.

De flesta handlare ser backwardation som en enkel utbud/efterfrågan-indikator. Efter 14 år av att bevaka institutionella råvaruflöden kan jag säga att det är mycket mer nyanserat. Backwardation avslöjar ofta var smarta pengar positionerar sig månader innan prisförändringar materialiseras.

Varför fysiska handlare skapar backwardation (och hur man upptäcker det)

Under min tid på JPMorgan spårade vi fysiska råvaruflöden för vår energidesk. Mönstret blev tydligt: stora handelshus ackumulerade fysiskt lager samtidigt som de hanterade terminspositioner för att dra nytta av kurvstrukturen de hjälpte till att skapa.

Här är mekanismen de utnyttjar:

När Vitol, Trafigura eller Glencore ackumulerar fysiska fat tar de bort utbud från spotmarknaden. Det driver spotpriserna högre i förhållande till terminer – vilket skapar eller fördjupar backwardation. Men de håller inte bara fysisk olja. De kör en tredimensionell position:

- Lång fysiskt lager (drar nytta av stigande absoluta priser)

- Kort kortfristiga terminer (säkrar fysisk position)

- Lång långfristiga terminer (tjänar på kurvnormalisering)

Geniet ligger i timingen. De ackumulerar när kurvan är i contango eller mild backwardation, och tjänar sedan dubbelt – en gång på den absoluta prisförändringen och igen när kurvstrukturen normaliseras.

Jag lärde mig att upptäcka detta genom att titta på volymmönster i kurvan. När du ser tung volym i kalenderspreads under tidig backwardation, positionerar institutioner sig.

Mönster #1: Ackumuleringsförstärkningen

Det första mönstret dyker upp 6-12 veckor före större rallyer. Håll utkik efter backwardation som gradvis blir brantare över 2-3 veckor samtidigt som öppen ränta i kalenderspreads exploderar.

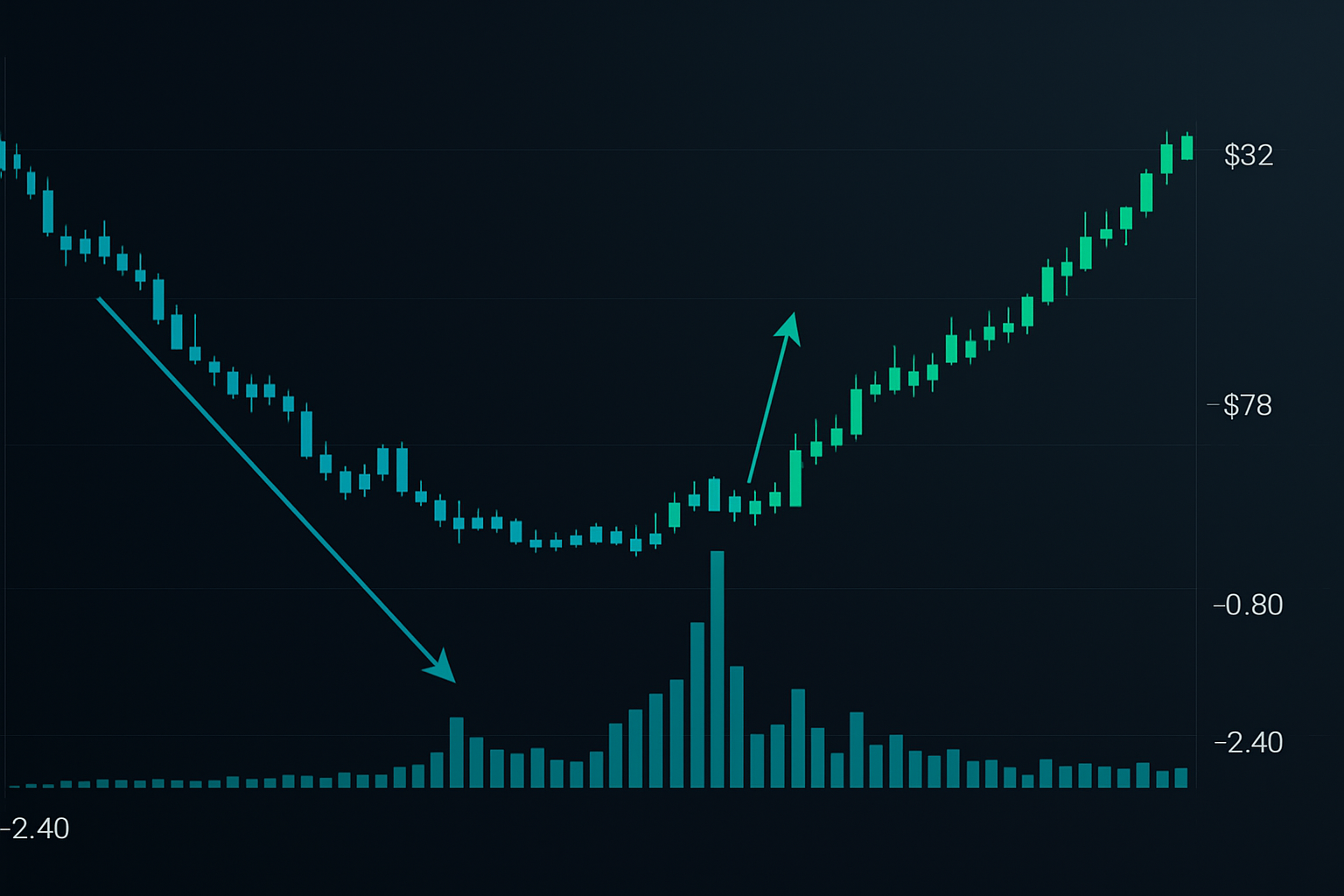

I november 2021 visade Brent crude detta perfekt. Dec-Jun-spreaden rörde sig från -0,80 till -2,40 dollar över tre veckor. Kalenderspreadvolymen nådde 5x normala nivåer. Öppen ränta i Jun-kontrakten ökade med 40%.

Vad hände sedan? Brent steg från 78 till 92 dollar fram till februari när fysiska handlare avvecklade positioner.

Den avgörande ledtråden: spreadvolymen överstiger direktvolymen. När handlare fokuserar mer på kurvpositionering än riktningsspel är institutionell ackumulering igång.

Entry: Köp 3-månaders terminen när backwardation överstiger -2,00 dollar med bekräftande spreadvolym. Stop: Under den senaste spotprislågan. Target: 10-15% rörelse över 6-8 veckor.

Mönster #2: Lagringskapacitetssignalen

Detta mönster uppstår när fysisk lagring närmar sig kapacitet. Jag märkte det först under oljekollapsen 2020, men i omvänd ordning. När lagringen fylls blir backwardation omöjlig – kurvan måste rymma lagringskostnader.

Men här är vad de flesta missar: när lagringen töms efter en baisseperiod följer ofta våldsam backwardation.

December 2022 gav ett skolboksexempel. Cushing-lagringen sjönk till 22 miljoner fat – det operativa minimumet. WTI-backwardationen exploderade från -1,20 till -4,80 dollar på tio dagar. Den fysiska marknaden skrek "brist" medan terminshandlare förblev skeptiska.

Smarta pengar känner igen detta mönster genom lagringsrapporter kombinerat med kurvanalys. När lagringen sjunker under 30% kapacitet och backwardation överstiger -3,00 dollar, håller institutioner på att få kontroll över utbudet.

Marknader för naturgas visar detta ännu mer dramatiskt på grund av säsongsmässiga lagringscykler. Håll koll på EIA:s lagringsrapporter i förhållande till 5-årsgenomsnitt. När lagringen ligger 15% under normalt och backwardation blir brantare, är ackumulering bekräftad.

Mönster #3: Det geopolitisk premieavtagandet

Energimarknader prissätter geopolitisk risk genom kurvstrukturen. Under spänningar spikar kortfristiga terminer på utbudsfarhågor, vilket skapar artificiell backwardation. De flesta handlare jagar dessa rörelser. Institutioner säljer mot dem.

Mars 2022: Ryssland-Ukraine-konflikten drev Brent till 8 dollar backwardation – den brantaste sedan 2008. Privathandlare köpte spotterminer. Men fysiska flöden berättade en annan historia. Handelshus sålde faktiskt fysiska fat in i spiken samtidigt som de köpte 6-12 månaders terminer.

Signalen: När backwardation överstiger 5 dollar på geopolitisk nyhet utan motsvarande fysisk åtstramning (normala lager, ingen faktisk utbudsstörning), förbered dig för återgång till medelvärdet.

Jag har handlat detta mönster sju gånger sedan 2015. Sex var lönsamma med genomsnittliga vinster på 8% över 4-6 veckor. Nyckeln är att vänta på hysteri-toppen – mätt genom put/call-skew i energioptioner.

Integrera backwardationanalys med moderna verktyg

Råvarumarknaderna har utvecklats avsevärt sedan mina JPMorgan-dagar. Elektronisk handel och algoritmisk exekvering har gjort kurvhandel mer tillgänglig, men också mer konkurrensutsatt.

Dagens setup kräver övervakning av flera dataströmmar:

- Realtidslagerdata (Genscape, ClipperData för olja)

- Sjöfartsspårning för utbudsflöden (Vortexa, Kpler)

- Kalenderspreadvolym via CME eller ICE-dataleverantörer

- Optionsskew för sentimentextremer

FibAlgos flertidsramsanalys hjälper till att identifiera när dagliga backwardationmönster överensstämmer med veckotrendstrukturer – en kraftfull bekräftelsesignal som jag har funnit ökar vinstprocenten med cirka 20%.

Den viktigaste utvecklingen: tvärråvarubekräftelse. När råolja, bensin och eldningsolja alla visar liknande backwardationmönster är institutionell positionering tydlig. Enskilda råvarusignaler genererar för många falska positiva signaler i dagens algodrivna marknader.

Riskhantering för kurvhandel

Backwardationaffärer bär unika risker. Till skillnad från riktningspositioner är du exponerad för kurvformsförändringar som kan röra sig oberoende av absoluta prisnivåer.

Mitt ramverk efter några smärtsamma lärdomar:

Positionsstorlek: Maximalt 2% portföljrisk per kurvaffär. Dessa är inte lotter – de är konsekventa enkelbas. En -70 dollar råoljeaffär i april 2020 lärde mig att backwardation kan invertera våldsamt under verkliga utbudsöverskott.

Spreadstoppar: Gå ur om backwardation fördjupas 50% bortom entrynivå utan motsvarande fysiskt bevis. Det indikerar korttäckning snarare än ackumulering.

Tidsstoppar: Kurvaffärer bör fungera inom 6-8 veckor. Därefter eroderar bärandekostnader fördelen. Jag har sett för många handlare hålla döda spreadar och hoppas på återgång till medelvärdet som aldrig kommer.

Den psykologiska utmaningen: backwardationaffärer känns fel. Du köper ofta in i svaghet eller säljer styrka. Din handelsjournal blir avgörande för att spåra dessa konträrinställningar.

Aktuella möjligheter i energibackwardation

Från och med mars 2026 visar naturgas tidiga ackumuleringsmönster. Apr-Oct-spreaden handlas till -0,40 dollar, mild backwardation med historiska mått mätt. Men lagringen ligger 8% under 5-årsgenomsnitt och kalenderspreadvolymen har tredubblats på två veckor.

Institutionella fotavtryck är tydligast på optionsmarknaden. Oct 4 dollar-calls visar ovanlig ackumulering – någon positionerar för höststyrka. Kombinerat med lagringsbana tyder detta på att ackumuleringsförstärkningsmönstret bildas.

Råolja presenterar en annan setup. WTI-backwardation på -2,20 dollar ser utdragen ut utan motsvarande fysisk åtstramning. Lagring i Cushing förblir bekväm på 35 miljoner fat. Detta luktar som det geopolitisk premieavtagande mönstret, särskilt med höjda Mellanösternspänningar men ingen faktisk utbudsstörning.

Verkligheten i råvarukurvhandel

Backwardationhandel är inte den heliga graal. Det är ett verktyg för att läsa institutionell positionering på fysiska marknader. Framgång kräver tålamod, disciplin och acceptans av regelbundna små förluster medan man väntar på högprobabilitetsinställningar.

Min värsta period kom 2017 när skifferproduktionsdynamik förändrade historiska kurvrelationer. Sex raka stoppade affärer kostade mig 11% innan jag anpassade mig till det nya regimet. Lärdom: råvarumarknader utvecklas – dina strategier måste också göra det.

Men när du identifierar genuin institutionell ackumulering genom backwardationmönster, lutar risk/belöning kraftigt till din fördel. Fysiska marknader kan inte gömma utbuds- och efterfrågeverklighet för evigt. Kurvstrukturen avslöjar vad som kommer för dem som vet hur man läser den.

Börja med en råvara. Bemästra dess lagringsdynamik, säsongsmönster och typiska kurvbeteende. Energimarknader erbjuder de tydligaste signalerna på grund av transparent lagerdata och likvida terminskurvor. Bygg erfarenhet innan du expanderar till jordbruks- eller metallmarknader där fysiska flöden är svårare att spåra.

Institutionerna som hamstrar fysiska råvaror lämnar fotavtryck. Backwardationanalys avslöjar var de ackumulerar. Frågan är om du kommer att lära dig att följa dessa spår eller förbli en del av massan som handlar gårdagens nyheter.