Скрытая проблема универсального применения индикатора OBV

Стратегии торговли по индикатору балансового объема (OBV) доминируют в учебниках по техническому анализу с заманчивым обещанием: объем опережает цену, поэтому отслеживание совокупного потока объема раскрывает будущее направление цены. Создатель индикатора, Джозеф Гранвилл, провозгласил в своей книге 1963 года:

"Объем — это пар в котле, который заставляет паровоз двигаться."Эта метафора идеально работала для централизованных фондовых бирж 1960-х годов. Сегодняшние фрагментированные, мультибиржевые, круглосуточные рынки представляют собой совершенно иную задачу.

Большинство трейдеров применяют OBV одинаково к акциям, форексу и криптовалютам — а затем удивляются, почему их сигналы не работают. Основная проблема заключается не в самом индикаторе, а в фундаментальных различиях в том, как объем проявляется в разных рыночных структурах. Положительная дивергенция OBV у Bitcoin означает нечто совершенно иное, чем та же модель на EUR/USD или акциях Apple. Понимание этих различий превращает OBV из разочаровывающего индикатора в точный инструмент.

Этот анализ рассматривает, как микроструктура рынка влияет на надежность OBV, и представляет конкретные адаптации для каждого класса активов. Этот подход бросает вызов менталитету "универсального решения", который является причиной большинства неудач с OBV.

Почему рушатся традиционные допущения OBV

Гранвилл разработал OBV для мира, где Нью-Йоркская фондовая биржа обрабатывала практически всю торговлю листинговыми акциями. Данные об объеме были чистыми, централизованными и напрямую сопоставимыми изо дня в день. Современные рынки разрушают каждое допущение, лежащее в основе классического расчета OBV.

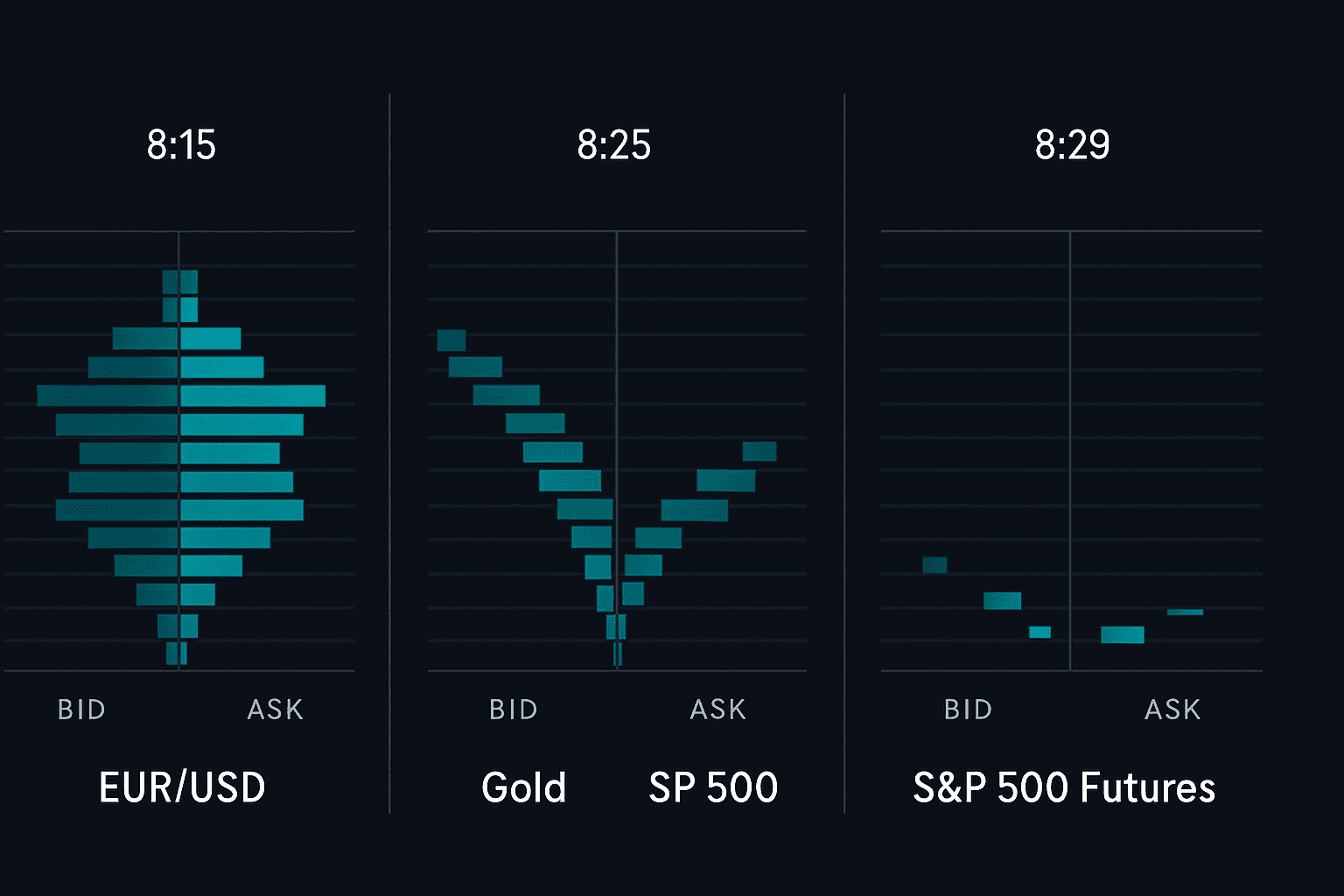

Подумайте, как объем фрагментируется между площадками. Акции Apple торгуются одновременно на десятках бирж и в темных пулах. Объем криптовалют распределяется между сотнями спотовых бирж, каждая из которых имеет разную структуру комиссий и стимулы для фиктивной торговли. Объем на форексе остается в значительной степени невидимым, и только фьючерсные контракты дают частичное представление о реальном потоке.

Проблема фрагментации создает три критических проблемы для трейдеров, использующих OBV. Во-первых, итоговые объемы становятся произвольными в зависимости от того, какие биржи включает ваш поставщик данных. Во-вторых, разница в часовых поясах означает, что "дневной" объем зависит от того, где вы проводите границы дня. В-третьих, разные участники рынка концентрируются на разных площадках — институциональный поток на форексе через EBS принципиально отличается от розничного потока у брокеров MT4.

Традиционный OBV также предполагает, что объем представляет собой реальное давление покупателей или продавцов. Это допущение рушится на рынках со значительной алгоритмической торговлей. Компании, занимающиеся высокочастотной торговлей, могут генерировать 70% объема в ликвидных акциях, имея при этом минимальную направленную предвзятость. Криптобиржи с нулевыми или отрицательными комиссиями за создание ликвидности видят массовую фиктивную торговлю, которая раздувает объем, не создавая реального давления.

OBV на фрагментированных крипторынках

Криптовалютные рынки представляют собой самую серьезную проблему для торговли по индикатору балансового объема OBV из-за радикальной фрагментации и неоднородного качества данных. Bitcoin торгуется на более чем 400 спотовых биржах по всему миру, каждая из которых сообщает о разных объемах с разной степенью надежности.

Решение требует агрегирования объема с крупных бирж при фильтрации очевидных аномалий. Сосредоточьтесь на биржах с реальными банковскими отношениями и соответствием регуляторным требованиям — Coinbase, Kraken, Bitstamp для USD-пар, Binance для USDT-пар. Игнорируйте биржи, сообщающие о подозрительно круглых числах или объемах, которые резко растут без соответствующего движения цены.

Временные границы чрезвычайно важны на круглосуточных крипторынках. Традиционный дневной OBV обнуляется в полночь в каком-то часовом поясе, создавая искусственные точки разрыва в непрерывной торговле. Рассмотрим этот сценарий: Ethereum растет с $2400 до $2500 между 23:00 и 01:00 по UTC на большом объеме. Дневной OBV разделяет это движение на два дня, потенциально полностью упуская сигнал накопления.

Исправление заключается в использовании скользящих временных окон вместо фиксированных дневных периодов. Рассчитывайте OBV за скользящие 24-часовые периоды с почасовым обновлением или используйте 4-часовые свечи, которые соответствуют естественным торговым сессиям (открытие Азии, открытие Лондона, открытие Нью-Йорка). Этот подход фиксирует потоки объема без произвольных прерываний.

Крипто-OBV также требует корректировки с учетом динамики стейблкоинов. Когда объем Tether или USDC резко возрастает, это часто сигнализирует о подготовке к крупным движениям, а не о самих движениях. Отслеживайте OBV отдельно для USD-пар и пар со стейблкоинами, чтобы выявлять эти подготовительные потоки.

Адаптация OBV для торговли по сессиям на форексе

На рынках иностранной валюты отсутствуют централизованные данные об объеме, что делает традиционный расчет OBV невозможным для спотовых пар. Объем фьючерсов с CME дает частичный прокси, но, согласно трехгодичному исследованию Банка международных расчетов, он составляет менее 10% от глобального потока на форексе.

Решение заключается в использовании тикового объема в качестве прокси для объема — подсчет обновлений цены, а не торгуемых сумм. Хотя и не идеальный, тиковый объем удивительно хорошо коррелирует с фактическим объемом в течение активных сессий. Крупные банки и поставщики ликвидности обновляют котировки чаще в периоды высокого объема, что делает частоту тиков разумным прокси.

Анализ по сессиям становится критически важным для интерпретации OBV на форексе. Паттерны объема по EUR/USD в утренние часы Лондона полностью отличаются от послеобеденных часов Нью-Йорка или ночных азиатских сессий. Стройте отдельные линии OBV для каждой основной сессии:

- OBV для азиатской сессии (Токио 00:00 - 09:00 GMT)

- OBV для лондонской сессии (Лондон 07:00 - 16:00 GMT)

- OBV для нью-йоркской сессии (Нью-Йорк 12:00 - 21:00 GMT)

Когда OBV лондонской сессии растет при консолидации цены, это часто предшествует пробоям во время перекрытия Лондона и Нью-Йорка. И наоборот, рост OBV азиатской сессии при плоской цене часто приводит к ложным пробоям, поскольку меньшая ликвидность делает модели накопления менее надежными.

Валютные пары требуют разной чувствительности OBV в зависимости от их профиля объема. Ликвидные мажоры, такие как EUR/USD, нуждаются в более длительных периодах ретроспективного анализа (20-50 свечей), чтобы сгладить шум. Экзотические пары со спорадическим объемом лучше работают с более короткими периодами (10-20 свечей), чтобы зафиксировать реальное накопление до того, как оно будет размыто спокойными периодами.

OBV на фондовом рынке: где оригинальный дизайн все еще работает

Рынки акций остаются естественной средой для OBV, хотя современная рыночная структура требует нескольких адаптаций. Консолидированная лента обеспечивает полные данные об объеме для акций США, что делает расчет OBV простым. Однако торговля в премаркете и после основных торговых часов усложняет картину.

Для таких акций, как Tesla или Apple, со значительным объемом в расширенных сессиях, включите эти данные, а не игнорируйте их. Если TSLA падает на 3% в послечасовой торговле на 10 миллионов акций, исключение этого из расчета OBV упускает критическое распределение. Постройте две линии OBV — одну для обычных торговых часов (RTH) и другую, включающую расширенные сессии. Расхождения между ними часто сигнализируют о позиционировании институционалов.

Рыночная капитализация и уровни ликвидности требуют разных подходов к OBV. Акции с большой капитализацией с постоянным участием институционалов показывают надежные модели OBV в течение недель или месяцев. Акции с малой капитализацией со спорадическим объемом требуют более коротких таймфреймов и подтверждения от других индикаторов.

Рассмотрим, как вел себя OBV во время эпизода с мемными акциями в январе 2021 года. OBV GameStop резко вырос за несколько дней до огромного скачка цены, когда розничные трейдеры накапливали акции. Традиционные индикаторы импульса запаздывали, но OBV зафиксировал необычную модель накопления. Та же динамика наблюдалась у AMC, BlackBerry и других целей для сквиза — OBV опережал цену, когда происходило реальное накопление.

Метод конвергенции OBV на нескольких таймфреймах

Анализ OBV на одном таймфрейме упускает важный контекст о потоках объема среди разных групп участников. Дейтрейдеры, свинг-трейдеры и инвесторы работают на разных таймфреймах с различными объемными отпечатками. Решение заключается в одновременном отслеживании OBV на нескольких таймфреймах.

Начните с трех таймфреймов, следующих соотношению 4 к 1. Для дейтрейдинга используйте 15-минутные, 1-часовые и 4-часовые графики. Для свинг-трейдинга используйте 4-часовые, дневные и недельные. Мультитаймфреймовый подход, аналогичный торговле по индикатору CCI, обеспечивает контекст, часто отсутствующий в анализе одного таймфрейма.

Конвергенция происходит, когда тренды OBV совпадают на разных таймфреймах. Если 4-часовой OBV показывает накопление, дневной OBV становится положительным, а недельный OBV пробивается выше своей скользящей средней, вероятность благоприятствует продолжению роста. Дивергенция на разных таймфреймах предупреждает о потенциальных разворотах — растущий дневной OBV при падающем недельном часто предшествует неудачным пробоям.

Взвешивайте таймфреймы в зависимости от вашего периода удержания позиции. Дейтрейдеры могут использовать вес 50% для 15-минутного OBV, 30% для часового и 20% для 4-часового. Позиционные трейдеры могут взвесить 50% недельный, 30% дневной и 20% 4-часовой. Этот взвешенный подход предотвращает доминирование ложных сигналов (whipsaws) над долгосрочными сигналами.

Пример практической реализации

Предположим, трейдер анализирует Solana (SOL) для входа в свинг-сделку. 4-часовой OBV показывает стабильное накопление, несмотря на то, что цена колеблется около $95. Дневной OBV только что пересек свою 20-периодную скользящую среднюю. Недельный OBV остается в нисходящем тренде, но показывает замедление. Эта смешанная картина предполагает раннее накопление — еще не подтвержденное, но заслуживающее мониторинга для входа, если недельный OBV развернется.

Тот же анализ по EUR/USD может показать резкий рост 4-часового OBV лондонской сессии, плоский дневной OBV и снижающийся недельный OBV. Эта модель часто появляется перед краткосрочными отскоками, которые терпят неудачу на сопротивлении — полезно для скальпинга, но опасно для позиционных сделок.

Распространённые ошибки в интерпретации OBV

Самые дорогостоящие ошибки при работе с OBV возникают из-за неверного понимания того, что именно измеряет этот индикатор. OBV отслеживает совокупный поток объёма, а не прямое давление покупателей или продавцов. Это различие важно, потому что объём может резко возрастать по множеству причин, не связанных с уверенностью в направлении движения.

Экспирация опционов регулярно искажает показания OBV по акциям. Когда ежемесячные опционы истекают, маркет-мейкеры хеджируют крупные позиции, создавая объём без намерения двигать цену в определённом направлении. OBV может резко вырасти или упасть исключительно из-за механических потоков хеджирования. Трейдеры, интерпретирующие это как накопление или распределение, открывают позиции как раз в тот момент, когда аномальный объём исчезает.

Ребалансировка индексов создаёт аналогичные искажения. Когда комитеты S&P 500 добавляют или исключают акции, индексные фонды вынуждены торговать независимо от цены. Включение Tesla в индекс S&P 500 в декабре 2020 года вызвало огромный объём, не имевший ничего общего с настроениями инвесторов относительно перспектив компании. Рост OBV был вызван вынужденными покупками, а не подлинным накоплением.

Криптовалютные рынки сталкиваются с уникальными проблемами интерпретации. Взломы бирж, перемещения между кошельками и эмиссия стейблкоинов — всё это вызывает всплески объёма, которые OBV воспринимает как направленные сигналы. Когда $100 миллионов в Bitcoin перемещаются с Coinbase в холодное хранилище, OBV падает, несмотря на то, что фактической продажи не происходит. Понимание этих структурных потоков предотвращает ложную интерпретацию сигналов.

Решение требует контекстной фильтрации. Прежде чем действовать по сигналам OBV, проверьте:

- Даты экспирации опционов (третий пятница каждого месяца для акций)

- Графики ребалансировки индексов (ежеквартально для большинства индексов)

- Важные экономические релизы или заседания центробанков (для Forex)

- Крупные перемещения on-chain кошельков или техническое обслуживание бирж (для криптовалют)

- Отчеты о прибылях и убытках или корпоративные события (для отдельных акций)

Создание рыночно-специфичной системы OBV

Эффективный трейдинг с использованием индикатора балансового объёма (OBV) требует отказа от универсального подхода к индикаторам и создания рыночно-специфичных систем. Начните с документирования того, как ведёт себя объём на вашем целевом рынке в различных условиях.

Для криптотрейдеров это означает отслеживание распределения объёма между биржами во время ралли и распродаж. Накопление Bitcoin часто начинается на спотовых биржах, таких как Coinbase, в то время как объём на деривативах на BitMEX или Binance Futures отстаёт. Распределение показывает обратную картину — деривативы лидируют, а спот следует за ними. Создавайте отдельные расчёты OBV для спота и деривативов, чтобы улавливать эту динамику.

Трейдерам на Forex необходимо сопоставлять паттерны объёма с наложением торговых сессий и экономическими релизами. Объём по GBP/JPY во время открытия Лондона принципиально отличается от объёма во второй половине дня в Токио. Создавайте шаблоны OBV для конкретных сессий, учитывающие эти паттерны. Когда расхождение OBV с ценой происходит в лондонское утро, оно имеет больший вес, чем накопление в ночные часы.

Трейдерам на акциях следует классифицировать паттерны OBV по рыночной капитализации, сектору и профилю ликвидности. Треугольники, подтверждённые OBV, работают по-разному в акциях мегакап-технологических компаний и малокап-биотехнологических компаний. Накопление в акциях с большой капитализацией разворачивается в течение недель с устойчивым ростом OBV. Накопление в акциях с малой капитализацией проявляется в виде резких всплесков OBV с последующей консолидацией.

Системный подход к тестированию

Вместо предположения, что OBV работает одинаково на всех рынках, тестируйте конкретные гипотезы. Если вы торгуете фьючерсами на золото, проанализируйте, как ведёт себя OBV вокруг заседаний FOMC по сравнению с днями без событий. Зафиксируйте, приводит ли рост OBV в азиатские часы к пробоям или ложным пробоям в Лондоне.

Отслеживайте процент прибыльных сделок для различных паттернов OBV на вашем рынке. Работает ли бычье расхождение OBV в фьючерсах на S&P 500 лучше во время восходящих или нисходящих трендов? Сколько дней расхождения обычно предшествует развороту? Этот системный подход заменяет общие правила на рыночно-специфичное преимущество.

Управление рисками также должно адаптироваться к рыночно-специфичному поведению OBV. Круглосуточная природа крипторынков означает, что сигналы OBV могут развернуться за ночь без предупреждения. Используйте более широкие стоп-лоссы или меньшие размеры позиций по сравнению с акциями, где ночные гэпы ограничены. Шаблон плана управления рисками должен включать эти рыночно-специфичные корректировки.

Продвинутые модификации OBV

Стандартный расчёт OBV рассматривает весь объём как равнозначный — проблематичное допущение для современных рынков. Продвинутые модификации взвешивают объём на основе дополнительных факторов, улучшающих качество сигнала.

Ценовзвешенный OBV умножает объём на процентное изменение цены, придавая больший вес движениям с высокой убеждённостью. Если акции Apple выросли на 0.1% при объёме 50 миллионов акций, это вносит меньший вклад в OBV, чем движение на 2% при объёме 30 миллионов акций. Эта модификация лучше улавливает подлинное накопление в отличие от шума.

OBV с временным затуханием применяет экспоненциальное взвешивание к недавнему объёму, аналогично экспоненциальным скользящим средним. Объём 20-дневной давности вносит меньший вклад, чем вчерашний объём. Эта модификация улучшает отзывчивость на быстро меняющихся рынках, сохраняя при этом перспективу тренда.

OBV, скорректированный на диапазон, делит объём на разницу между максимумом и минимумом, нормализуя волатильность. Дни с широким диапазоном и высоким объёмом указывают на более сильную убеждённость, чем бесцельное движение в узком диапазоне. Это особенно помогает на Forex, где диапазоны в пунктах сильно различаются между парами.

Ни одна из этих модификаций не является универсальным улучшением. Ценовзвешенный OBV хорошо работает для трендовых акций, но терпит неудачу на флэтовых рынках. OBV с временным затуханием улавливает импульс на крипторынках, но генерирует ложные сигналы на стабильных валютных парах. Систематически тестируйте модификации, а не предполагайте, что сложность равна улучшению.

Путь для трейдеров, использующих OBV, лежит в специализации, а не в обобщении. Освойте, как движется объём на вашем конкретном рынке, адаптируйте расчёты в соответствии с микроструктурой рынка и создавайте систематические правила на основе наблюдаемого поведения, а не учебной теории. Для трейдеров, готовых внедрить эти рыночно-специфичные стратегии OBV с автоматическим обнаружением сигналов, такие платформы, как FibAlgo, предоставляют настраиваемые инструменты анализа объёма, адаптирующиеся к различным рыночным условиям.