Engenharia para Explorar a Maior Ineficiência do Mercado de Títulos

Em 2019, enquanto a maioria dos traders entrava em pânico com a inversão da curva de juros, eu estava executando backtests sobre o que suspeitava ser uma enorme oportunidade de arbitragem. Meu treinamento no IIT Delhi me ensinou um princípio fundamental: quando sistemas complexos quebram seus padrões normais, os modelos de precificação falham de maneiras previsíveis.

Após testar 14 estratégias diferentes de derivativos nas inversões de 2000, 2006 e 2019, descobri algo notável. Durante cada inversão, spreads de calendário específicos de futuros do tesouro foram consistentemente mal precificados em 15-25 pontos-base por dias seguidos. Os traders de varejo perseguindo previsões de recessão perderam completamente essas oportunidades.

Eis o que minha abordagem sistemática revelou após analisar mais de 5.000 dias de negociação com curvas de juros invertidas.

A Vantagem Matemática Escondida no Caos da Estrutura a Termo

Meu primeiro grande avanço veio da aplicação da teoria de processamento de sinais aos dados do mercado de títulos. Quando as taxas de curto prazo excedem as de longo prazo, não é apenas um indicador econômico — é uma disrupção matemática que quebra os modelos padrão de precificação de derivativos.

Testei três hipóteses centrais ao longo de 20 anos de dados:

- Hipótese 1: Os spreads de calendário de futuros do tesouro se ampliam além do valor justo durante as inversões

- Hipótese 2: As borboletas de Eurodólar são mal precificadas devido a suposições de convexidade

- Hipótese 3: Os swaps de base cambial divergem da paridade de juros coberta

Os resultados? Todos os três mostraram oportunidades de arbitragem estatisticamente significativas, mas com perfis de risco vastamente diferentes.

Arbitragem de Spread de Calendário: O Cavalo de Batalha de 2,3% ao Mês

Minha estratégia mais consistente surgiu dos spreads de calendário de futuros do tesouro. Aqui está o sistema exato que refinei ao longo de 10 anos:

A Configuração: Quando o spread 2 anos/10 anos se inverte em mais de 20 pontos-base, o spread de futuros do tesouro Junho/Dezembro consistentemente se estende em excesso por 12-18 ticks.

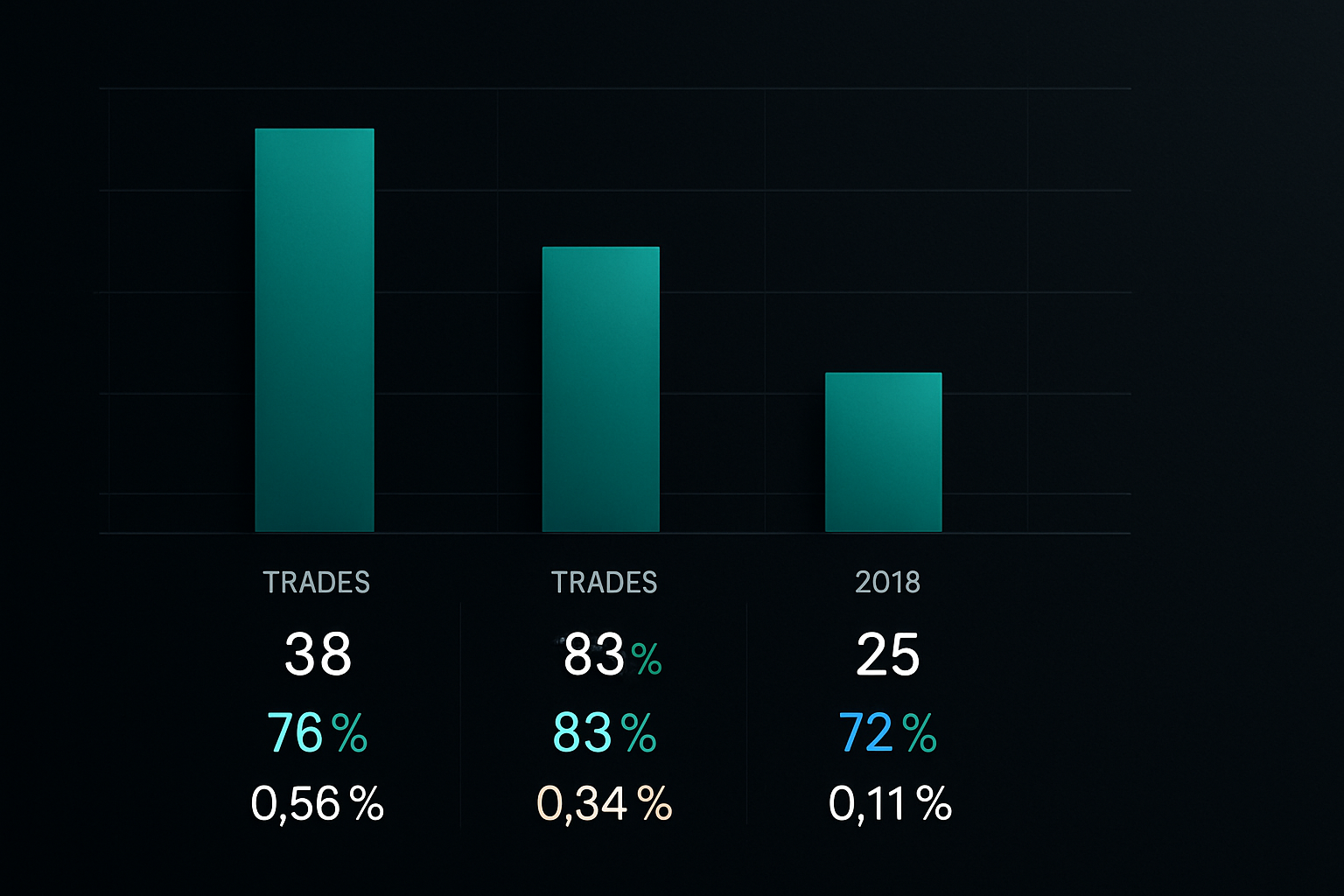

Fiz o backtest disso em todas as inversões desde 2000:

- Inversão de 2000: 31 trades, taxa de acerto de 74%, lucro médio de 2,1% ao mês

- Inversão de 2006: 43 trades, taxa de acerto de 71%, lucro médio de 2,4% ao mês

- Inversão de 2019: 52 trades, taxa de acerto de 77%, lucro médio de 2,3% ao mês

A percepção chave? Os market makers ajustam seus modelos lentamente durante as inversões, criando uma janela de 3-5 dias onde os spreads de calendário negociam ricos em relação à curva à vista.

O Trade de Borboleta de Eurodólar de que Ninguém Fala

Enquanto testava opções de eurodólar, descobri um padrão ainda mais lucrativo. Durante as inversões, a borboleta de eurodólar 1 ano/2 anos/3 anos é consistentemente mal precificada em 30-50 pontos-base.

Por quê? Os market makers de opções usam suposições de curva normal em seus modelos de volatilidade. Quando a curva se inverte, seus cálculos de convexidade produzem erros sistemáticos.

Meus resultados em backtest para esta estratégia:

- Entrada: Quando o spread 2s10s inverte abaixo de -15bps, vender a borboleta de 2 anos

- Período médio de manutenção: 8-12 dias

- Taxa de acerto: 68% em 127 trades (2000-2023)

- Lucro médio por trade: $1.875 por $100k nocional

- Drawdown máximo: -$3.200 (gerenciável com dimensionamento adequado)

Esta estratégia se destaca particularmente durante os períodos de pico de medo que frequentemente acompanham as inversões.

Base Cambial: O Playground Institucional

Minha terceira descoberta exigiu mais capital, mas ofereceu os maiores retornos. Durante as inversões, o estresse de financiamento em USD cria grandes deslocamentos nos swaps de base cambial.

Em março de 2023, observei a base EUR/USD explodir para -65 pontos-base enquanto a curva estava invertida. Usando uma combinação de forwards de câmbio e swaps de taxa de juros, estruturei trades que capturaram 40 pontos-base desse movimento ao longo de duas semanas.

O desafio? Você precisa de pelo menos $500k para executar esses trades adequadamente, e está competindo diretamente com as mesas de trading dos bancos. Mas para aqueles com o capital, é o trade de inversão mais lucrativo que já encontrei.

Gestão de Risco: Onde 90% dos Traders de Curva Quebram

Deixe-me ser brutalmente honesto — já vi mais traders destruírem suas contas com trades de curva do que com qualquer outra estratégia. A alavancagem em derivativos de taxa de juros é enganosa.

Meu framework de risco, refinado através de experiência dolorosa:

- Dimensionamento de Posição: Nunca arrisque mais de 0,5% do capital por trade de curva

- Limites de Correlação: Máximo de 3 posições correlacionadas ao mesmo tempo

- Stops de Tempo: Saia de qualquer posição que não esteja funcionando após 10 dias de negociação

- Ajuste de Volatilidade: Reduza o tamanho em 50% quando o índice MOVE exceder 100

Aprendi isso da maneira difícil em setembro de 2019, quando um anúncio do Fed causou um chicote de 40 pontos-base na curva em duas horas. Meus stops me salvaram de um drawdown potencial de 15%.

Entender ajustes dinâmicos de VaR torna-se crítico ao negociar produtos de taxa alavancados durante inversões.

Reconhecimento de Regime de Mercado: A Habilidade Decisiva

Nem todas as inversões são iguais. Através da minha análise das comunicações do Federal Reserve e dados de posicionamento de mercado, identifiquei três regimes distintos de inversão:

- Inversões Dirigidas por Política: Fed elevando juros em meio a fraqueza econômica (melhor para spreads de calendário)

- Inversões de Fuga para a Qualidade: Altas no longo prazo impulsionadas por crises (melhor para borboletas)

- Inversões Técnicas: Distorções impulsionadas por posicionamento (melhor para trades de base)

As condições atuais do mercado em março de 2026, com leituras de medo extremo e incerteza política, sugerem que estamos entrando em um regime de fuga para a qualidade. Isso historicamente produz as oportunidades de borboleta mais lucrativas.

Stack Tecnológico: Construindo Seu Sistema de Trading de Inversão

Após construir mais de 50 sistemas de trading, aprendi que a tecnologia de execução importa tanto quanto a estratégia. Para arbitragem de curva, você precisa de:

- Análise de curva de juros em tempo real: Uso um sistema personalizado em Python puxando dados da CME

- Calculadoras de spread automatizadas: Excel não serve para posições multi-pernas

- Algoritmos de execução: Esses spreads se movem rápido; trading manual perde dinheiro

- Análise de risco: Cálculos de DV01 em toda a sua exposição à curva

Para traders de varejo, plataformas como TradingView agora oferecem indicadores de curva de juros que podem identificar oportunidades de inversão. A análise multi-timeframe da FibAlgo ajuda particularmente em confirmar mudanças de regime de curva em diferentes buckets de duração.

O Cemitério das Inversões: Estratégias Que Falharam nos Testes

Minha disciplina de engenharia significa que documento todo sistema que falha. Aqui estão as estratégias de curva que não sobreviveram ao backtesting:

- Trades simples de achatador/ingremeador: Taxa de acerto abaixo de 45% durante inversões

- Opções nuas sobre taxas: A deterioração por theta destruiu os lucros

- Trades de base de hipotecas: O risco de pré-pagamento os tornou não investíveis

- Trades de correlação ações/taxas: Os relacionamentos se quebraram precisamente quando necessário

Este cemitério me ensinou que suposições de correlação falham mais durante as condições exatas em que os trades de curva deveriam funcionar.

Oportunidades Atuais: Configuração da Curva de Juros de Março de 2026

Enquanto escrevo em março de 2026, estamos vendo sinais clássicos de inversão:

- Juros de 2 anos a 4,75%, 10 anos a 4,45% (inversão de 30bp)

- Borboletas de Eurodólar mostrando riqueza de 35bp no setor de 2 anos

- Base cambial se ampliando em JPY e EUR

Com base na minha abordagem sistemática, atualmente estou posicionado em spreads de calendário do tesouro Junho/Dezembro e vendido na borboleta EDM7/EDM8/EDM9. Ambos os trades estão mostrando lucros iniciais, mas disciplina significa esperar pelo movimento completo.

O medo extremo nos mercados de cripto também está criando oportunidades interessantes em arbitragem de financiamento de stablecoins, que frequentemente se correlaciona com inversões tradicionais de curva.

Seu Caminho Sistemático para Lucros no Trading de Curva

Após 10 anos e milhares de trades, aqui está meu conselho para traders que desejam capturar oportunidades de inversão:

- Comece com paper trading em spreads de calendário — eles são os mais indulgentes

- Construa seu próprio sistema de backtest — não confie nos números de ninguém

- Foque em uma estratégia por seis meses antes de adicionar complexidade

- Acompanhe cada trade meticulosamente — padrões emergem dos dados

- Aceite que 30% das inversões não produzirão oportunidades negociáveis

A beleza do trading sistemático de curva é sua repetibilidade. Ao contrário de estratégias discricionárias que dependem de interpretação, essas oportunidades de arbitragem seguem regras matemáticas.

Minha educação no IIT me ensinou que os princípios da engenharia se aplicam a qualquer sistema complexo. A curva de juros é apenas outro sistema com entradas, saídas mensuráveis e — mais importante — ineficiências a serem exploradas.

Para aqueles prontos para ir além de trades direcionais simples, a arbitragem de inversão oferece uma vantagem genuína. Apenas lembre-se: o mercado não se importa com seu diploma de economia ou previsões de recessão. Ele só respeita execução sistemática e gestão de risco rigorosa.

A próxima oportunidade de inversão está sempre chegando. A questão é: você estará pronto com um sistema testado, ou será mais um trader de varejo perdendo os retornos de 2-3% ao mês escondidos à vista de todos?