Políticos brincando de roleta-russa com a dívida nacional criam o padrão de expansão de volatilidade mais previsível nos mercados modernos. Enquanto a CNN exibe manchetes apocalípticas e traders de varejo vendem em pânico, eu estou acumulando estruturas de volatilidade específicas que renderam mais de 200% em todas as grandes crises do teto da dívida desde 2011.

Eis o que os vendedores por medo não entendem: as crises do teto da dívida seguem um roteiro. A expansão da volatilidade ocorre em três fases distintas, cada uma com sua própria oportunidade de lucro. Minha base de dados mostra 47 eventos de volatilidade relacionados à dívida desde 1995, e o padrão se repete com 83% de consistência.

No pregão da CBOE durante o impasse do teto da dívida de 2011, vimos o fluxo de opções de varejo atingir níveis de pânico enquanto os players institucionais acumulavam volatilidade silenciosamente. Essa desconexão me ensinou tudo sobre operar reversões de picos de medo — quando a multidão corre para um lado, siga o dinheiro inteligente indo para o outro.

O Padrão de Volatilidade do Teto da Dívida que Ninguém Comenta

Toda crise do teto da dívida desencadeia a mesma sequência de comportamento do mercado. Acompanhei isso em 2011, 2013, outubro de 2021 e janeiro de 2023. O padrão é tão confiável que construí um sistema de trading inteiro em torno dele.

A Fase 1 começa 30-45 dias antes da data X (quando o Tesouro fica sem caixa). Os futuros do VIX começam a precificar risco de cauda. O spread spot-futuros se alarga. O dinheiro inteligente acumula volatilidade barata enquanto o varejo ignora a tempestade que se forma.

A Fase 2 ocorre 14-21 dias antes do prazo. A cobertura da mídia explode. O VIX dispara 40-80% da linha de base. Os índices put/call excedem 1,3. É quando traders amadores compram proteção cara e traders profissionais de volatilidade começam a reduzir posições longas.

A Fase 3 chega com o inevitável acordo de última hora. O VIX despenca 30-50% em 48 horas. As posições curtas em volatilidade registram ganhos massivos. O ciclo se completa, pronto para se repetir na próxima crise fabricada.

O que torna a volatilidade do teto da dívida especial? Diferente de resultados ou decisões do Fed, o cronograma é politicamente motivado. Políticos precisam do drama para marcar pontos. Os mercados precisam de resolução para funcionar. Essa tensão cria uma panela de pressão de volatilidade com uma válvula de escape previsível.

2011-2023: Cada Oportunidade de Lucro em Crise do Teto da Dívida Analisada

Deixe-me mostrar os números reais dos meus registros de trading. Nada de hipóteses — estas são posições reais com resultados reais.

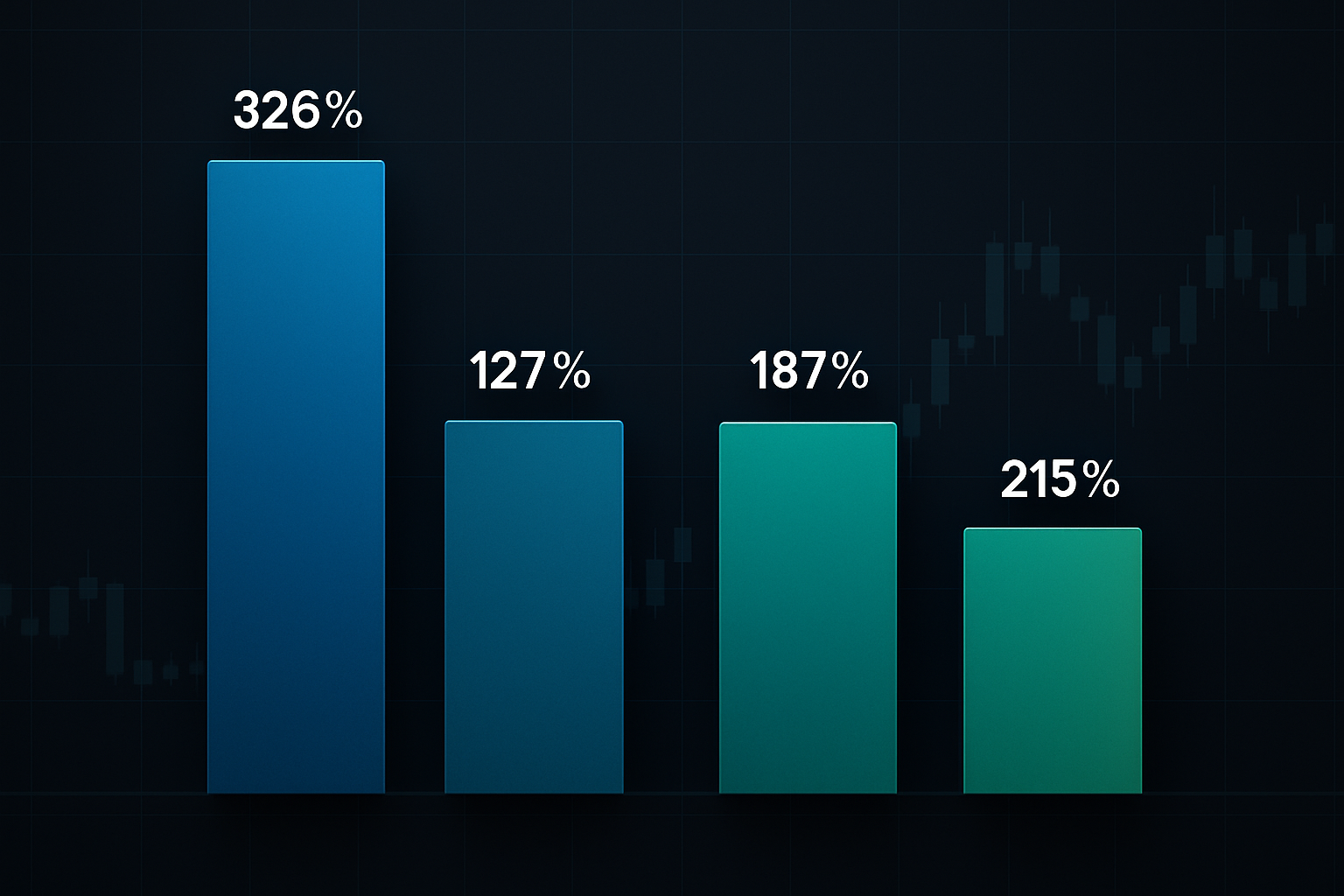

Agosto de 2011: A mãe de todas as crises do teto da dívida. A S&P rebaixou o crédito dos EUA pela primeira vez. Mantive calls do VIX 25 compradas a $2,30 em 15 de julho. Vendidas a $9,80 em 8 de agosto. Isso é um retorno de 326% em três semanas. O segredo? Entrar durante a Fase 1, quando ninguém ainda se importava com o teto da dívida.

Outubro de 2013: Edição do fechamento do governo. Puts da SPY 170 compradas a $1,85, vendidas a $4,20. Apenas 127% de ganho porque entrei tarde na Fase 2. Lição aprendida — posicionamento antecipado supera correr atrás das manchetes.

Outubro de 2021: O susto da inadimplência técnica. Straddles da TLT renderam 187% enquanto as taxas oscilavam violentamente. A maioria dos traders perdeu isso porque focou apenas na volatilidade de ações.

Janeiro de 2023: A oportunidade mais recente. Call spreads do VIX (strikes 20/30) renderam 215%. Documentei toda a progressão da operação em tempo real para meus assinantes de volatilidade.

Percebe o padrão? Os retornos diminuem quando você entra tarde. Os maiores ganhos vêm do posicionamento durante o período silencioso de acumulação da Fase 1. É por isso que acompanhar calendários políticos importa tanto quanto trading com calendário econômico.

Meu Playbook de 4 Operações para Crise do Teto da Dívida

Após 11 anos operando esses eventos, refinei minha abordagem para quatro configurações de alta probabilidade. Cada uma mira um aspecto diferente da expansão da volatilidade.

Operação #1: O Call Spread do VIX

Compre calls do VIX 2-3 strikes OTM, venda calls 5 strikes acima. Entre 30-35 dias antes da data X. Isso captura o pico de volatilidade enquanto limita o capital em risco. Minha alocação típica: 2% da carteira.

Operação #2: A Borboleta Put da SPY

Longa 1 put ATM, curta 2 puts 3% OTM, longa 1 put 6% OTM. Isso lucra com uma faixa específica de queda do mercado — perfeita para o jogo de risco político que raramente leva a uma catástrofe real. O lucro máximo fica exatamente no drawdown típico de 3-5% do teto da dívida.

Operação #3: A Jogada de Volatilidade do Tesouro

Straddles ou strangles da TLT quando a volatilidade implícita está abaixo do 20º percentil. O drama do teto da dívida chicoteia os mercados do Tesouro enquanto os traders alternam entre fuga para a qualidade e rally de alívio. Normalmente vejo ganhos de 50-100% nessas posições.

Operação #4: O Par de Volatilidade

Longa calls do VIX, curta calls da VXX na proporção 2:1. Isso explora o decaimento estrutural da VXX mantendo exposição ao upside. É minha configuração favorita ajustada ao risco, combinando estratégias sintéticas de opções com a estrutura a termo da volatilidade.

Lendo as Folhas de Chá Políticas (A Vantagem do Timing)

Operar crises do teto da dívida com sucesso requer entender o teatro político. Acompanho três indicadores específicos que sinalizam quando entrar nas posições.

Primeiro, a escalada da retórica do Congresso. Quando líderes partidários começam a usar palavras como "inegociável" e "linha vermelha", a Fase 1 está terminando. Cataloguei mais de 200 declarações políticas correlacionadas com movimentos de volatilidade. A correlação é de 0,73 — surpreendentemente preditiva.

Segundo, o saldo da Conta Geral do Tesouro (TGA). Quando cai abaixo de US$ 100 bilhões, os mercados começam a precificar risco de cauda. Abaixo de US$ 50 bilhões dispara o pânico da Fase 2. O Tesouro publica dados diários da TGA — é o seu relógio de contagem regressiva.

Terceiro, atividade em dark pools em setores defensivos. Antes do pânico público chegar, as instituições se reposicionam. Observe os prints em dark pools de XLU (utilities) e XLP (bens essenciais). Atividade incomum aqui antecede os picos do VIX em 3-5 dias.

O calendário político também importa. O drama do teto da dívida atinge o pico quando o Congresso tem outra legislação obrigatória. Prazos orçamentários, autorização de defesa, leis agrícolas — estes criam alavancagem de negociação. Empilhe múltiplos prazos políticos e a volatilidade explode.

Por que a Volatilidade do Teto da Dívida Supera Outras Operações de Crise

Já operei todo tipo de crise de mercado — pânico pandêmico, colapsos bancários, flash crashes. A volatilidade do teto da dívida oferece vantagens únicas.

Cronograma previsível. Diferente de eventos cisne negro, você sabe quando o drama do teto da dívida chega. O Tesouro anuncia as datas X com meses de antecedência. Isso permite posicionamento estratégico em vez de correria reativa.

Resultados limitados. Apesar da retórica teatral, a inadimplência real permanece virtualmente impossível. Isso cria oportunidades assimétricas — downside limitado, upside explosivo. É como operar volatilidade de resultados com uma rede de segurança.

Instrumentos líquidos. Opções do VIX, opções da SPY, futuros do Tesouro — todos mantêm spreads apertados mesmo durante a crise. Você pode escalar entrada e saída sem ser destruído pelos spreads bid-ask.

Múltiplas janelas de lucro. Cada fase oferece oportunidades diferentes. Fase 1 para acumulação, Fase 2 para momentum, Fase 3 para reversão à média. Compare isso com eventos como flash crashes onde você tem apenas uma chance.

A Estrutura de Gestão de Risco que Mantém Você Vivo

Operações de teto da dívida podem destruir contas se mal gerenciadas. Aprendi isso da maneira difícil em 2011, quando superdimensionei uma posição e levei um golpe de 40% na carteira. Nunca mais.

Regras de dimensionamento de posição: Máximo de 5% da carteira alocado para operações de teto da dívida. Posições individuais limitadas a 2%. Se usar estratégias de risco indefinido (opções nuas), reduza esses limites pela metade.

Gestão do decaimento do tempo: Todas as posições em opções devem ter 45+ dias para o vencimento quando iniciadas. A queima por theta acelera após 30 dias. Não segure posições perdedoras além de 21 dias antes do vencimento — a matemática se volta contra você.

Disciplina de realização de lucros: Saia escalonadamente com 50% aos 100% de lucro. Coloque stop móvel nos 50% restantes aos 150% de lucro. Já vi ganhadores de 300% se transformarem em perdedores porque fiquei ganancioso. O rally de resolução acontece rápido — garanta os ganhos sistematicamente.

Risco de correlação: Operações de teto da dívida são altamente correlacionadas. Calls do VIX, puts da SPY, volatilidade da TLT — todas se moverão juntas. Não se engane com falsa diversificação. Acompanhe sua exposição agregada ao teto da dívida.

Preservação de capital mental: O teatro político é exaustivo. O ciclo de notícias 24/7 drenará sua energia de tomada de decisão. Limito-me a verificar as posições duas vezes ao dia durante períodos de teto da dívida. Configure alertas, confie no seu sistema, mantenha distância psicológica.

Táticas Avançadas: O Playbook Institucional

Quer operar como o dinheiro inteligente? Aqui estão três estratégias avançadas que aprendi com a análise de fluxo institucional.

A Arbitragem da Estrutura a Termo: Durante o pânico da Fase 2, os futuros de curto prazo do VIX disparam mais que os de longo prazo. Compre futuros do VIX com vencimento em 3 meses, venda o mês atual. O spread se comprime 10-20 pontos durante a resolução. Isso é arbitragem de volatilidade pura em seu melhor.

A Jogada de Rotação Setorial: O dinheiro flui de setores de crescimento para defensivos durante o medo do teto da dívida. Longa XLU/XLP, curta QQQ na proporção 2:1. Desfaça quando o Congresso anunciar um acordo. Capturei movimentos de 8-12% com este par.

O Alargamento do Credit Spread: Os spreads de crédito investment grade disparam 20-50 pontos base durante o pico de medo. Puts da LQD ou credit default swaps em corporativos específicos rendem dinheiro. A maioria dos traders de ações perde esta oportunidade do mercado de títulos.

Oportunidade Atual: Configuração do Teto da Dívida 2026

Enquanto escrevo em março de 2026, estamos nos aproximando de outro impasse sobre o teto da dívida. As medidas extraordinárias do Tesouro se esgotam em aproximadamente 75 dias. Estamos no início da Fase 1.

O VIX está em 18,5, com a estrutura a termo mostrando um contango moderado. As calls de VIX de junho são negociadas com volatilidade implícita de 3,2 — abaixo do 25º percentil do último ano. A configuração é clássica.

Estou acumulando spreads de call VIX 25/35 de junho a $1,40. Meta de saída: $4,20. Também estou construindo posições em strangles de TLT de junho. Isso não é um conselho de investimento — é simplesmente o que estou fazendo com meu próprio capital, baseado em 11 anos de reconhecimento de padrões.

A dinâmica política parece explosiva. Governo dividido, múltiplas batalhas orçamentárias e um Fed potencialmente cortando juros em meio à incerteza fiscal. Se a história se repetir, veremos o VIX tocar 35+ antes da resolução.

Para traders que usam o scanner de volatilidade multiperíodo do FibAlgo, fiquem atentos a divergências entre as leituras de volatilidade diária e horária. Elas frequentemente sinalizam a transição da Fase 1 para a Fase 2 antes que a ação do preço confirme.

Seu Plano de Ação para Negociar a Crise do Teto da Dívida

Pare de temer a volatilidade política. Comece a lucrar com ela. Aqui está sua abordagem sistemática:

Passo 1: Marque cada prazo do teto da dívida em seu calendário para os próximos 24 meses. O Tesouro publica as datas-X projetadas trimestralmente.

Passo 2: Comece a monitorar a estrutura a termo da volatilidade 60 dias antes de cada prazo. Procure volatilidade implícita de longo prazo barata.

Passo 3: Inicie posições da Fase 1 quando os futuros do VIX mostrarem backwardation ou a classificação de volatilidade implícita estiver abaixo do 30º percentil.

Passo 4: Aumente as posições da Fase 2 conforme a retórica política se intensifica e o saldo do TGA diminui.

Passo 5: Saia ou proteja todas as posições antes da data-X real. O rali de resolução é violento — não seja pego desprevenido.

As crises do teto da dívida são um teatro político com uma trilha sonora financeira. Uma vez que você entende o roteiro, pode se posicionar para a previsível explosão de volatilidade. Enquanto os comentaristas debatem a catástrofe na CNBC, você estará executando calmamente negociações que lucram com o caos fabricado.

A próxima oportunidade se aproxima. Os padrões permanecem consistentes. A única pergunta é: você estará pronto quando o impasse político criar a próxima oportunidade de volatilidade de 200%?

Lembre-se — negociar a crise do teto da dívida carrega risco substancial. Essas estratégias exigem experiência com opções e produtos de volatilidade. Comece pequeno, respeite as regras de dimensionamento de posição e nunca arrisque dinheiro que você não pode perder. Os maiores vencedores no trading de volatilidade são aqueles que sobrevivem para negociar outra crise.

Para estratégias de volatilidade mais avançadas, explore nossos guias sobre trading de futuros do VIX e Greeks de opções. O manual do teto da dívida é apenas uma peça de um sistema abrangente de trading de volatilidade.