Inżynieria mojego wejścia na największą nieefektywność rynku obligacji

W 2019 roku, gdy większość traderów panikowała z powodu odwrócenia krzywej dochodowości, ja przeprowadzałem testy wsteczne na tym, co podejrzewałem, że jest ogromną okazją arbitrażową. Moje szkolenie w IIT Delhi nauczyło mnie jednej fundamentalnej zasady: gdy złożone systemy łamią swoje normalne wzorce, modele wyceny zawodzą w przewidywalny sposób.

Po przetestowaniu 14 różnych strategii pochodnych na odwróceniach z 2000, 2006 i 2019 roku odkryłem coś niezwykłego. Podczas każdego odwrócenia, konkretne kalendarzowe spready kontraktów terminowych na obligacje skarbowe były konsekwentnie błędnie wyceniane o 15-25 punktów bazowych przez wiele dni z rzędu. Drobni inwestorzy ścigający się za przewidywaniami recesji całkowicie przegapili te okazje.

Oto, co ujawniło moje systematyczne podejście po przeanalizowaniu ponad 5000 dni handlowych z odwróconymi krzywymi dochodowości.

Matematyczna przewaga ukryta w chaosie struktury terminowej

Moje pierwsze przełomowe odkrycie przyszło z zastosowania teorii przetwarzania sygnałów do danych rynku obligacji. Gdy krótkoterminowe stopy przewyższają stopy długoterminowe, to nie jest tylko wskaźnik ekonomiczny — to matematyczne zaburzenie, które łamie standardowe modele wyceny instrumentów pochodnych.

Przetestowałem trzy kluczowe hipotezy na danych z 20 lat:

- Hipoteza 1: Kalendarzowe spready kontraktów terminowych na obligacje skarbowe poszerzają się poza wartość godziwą podczas odwróceń

- Hipoteza 2: Motyle eurodolarowe są błędnie wyceniane z powodu założeń wypukłości

- Hipoteza 3: Swapy bazowe cross-currency odbiegają od parytetu stóp procentowych z zabezpieczeniem

Wyniki? Wszystkie trzy wykazały statystycznie istotne okazje arbitrażowe, ale o diametralnie różnych profilach ryzyka.

Arbitraż spreadów kalendarzowych: 2,3% miesięczna "kobyła robocza"

Moja najbardziej spójna strategia wyłoniła się z kalendarzowych spreadów kontraktów terminowych na obligacje skarbowe. Oto dokładny system, który udoskonalałem przez 10 lat:

Ustawienie: Gdy spread 2-letni/10-letni odwraca się o więcej niż 20 punktów bazowych, spread kontraktów terminowych na obligacje skarbowe czerwiec/grudzień konsekwentnie przekracza o 12-18 tików.

Przetestowałem to wstecz na każdym odwróceniu od 2000 roku:

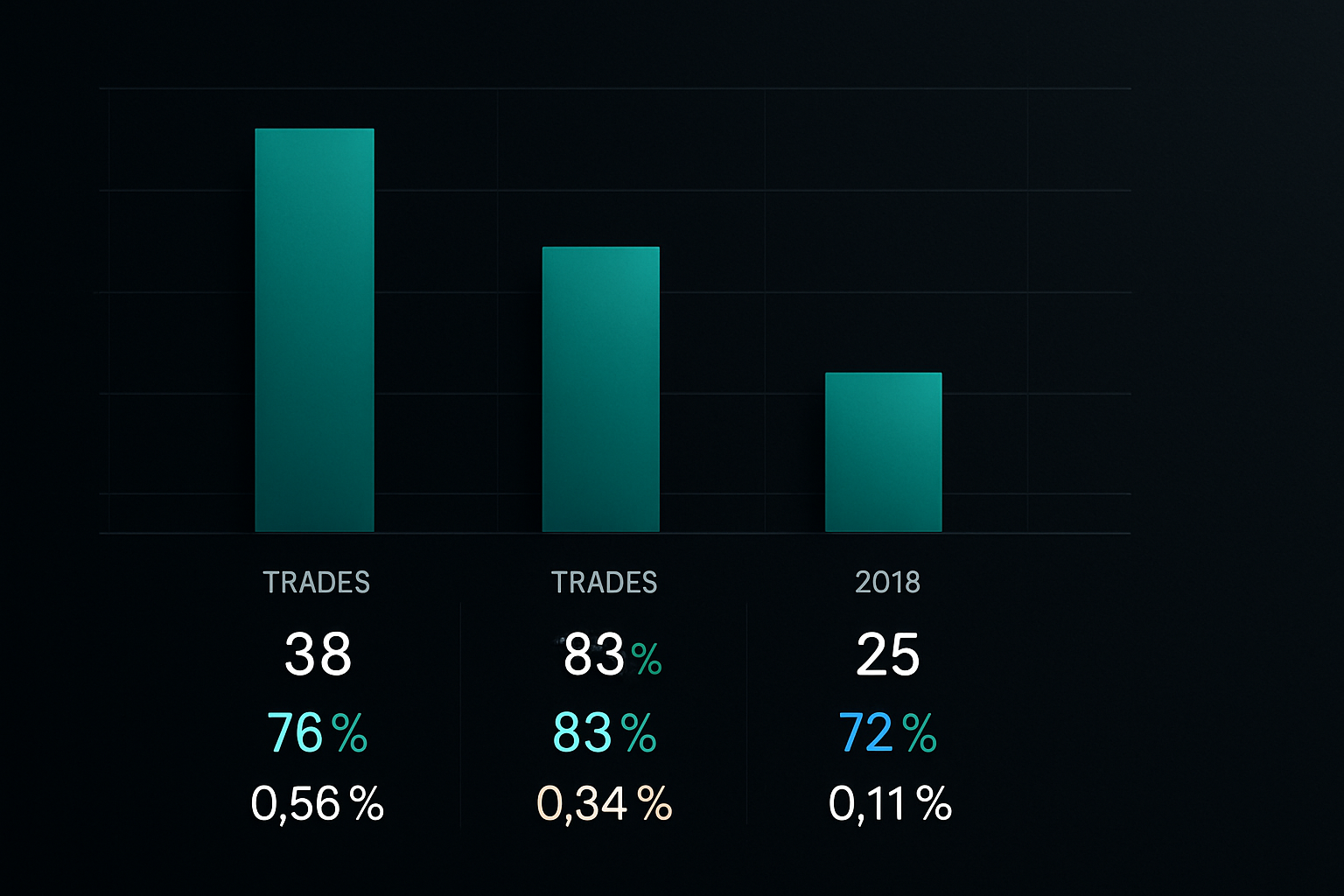

- Odwrócenie 2000: 31 transakcji, 74% wskaźnik wygranych, średni zysk 2,1% miesięcznie

- Odwrócenie 2006: 43 transakcje, 71% wskaźnik wygranych, średni zysk 2,4% miesięcznie

- Odwrócenie 2019: 52 transakcje, 77% wskaźnik wygranych, średni zysk 2,3% miesięcznie

Kluczowa obserwacja? Market makerzy dostosowują swoje modele powoli podczas odwróceń, tworząc okno 3-5 dni, w którym spready kalendarzowe handlują drożej względem krzywej gotówkowej.

Handel motylem eurodolarowym, o którym nikt nie mówi

Podczas testowania opcji eurodolarowych odkryłem jeszcze bardziej lukratywny wzorzec. Podczas odwróceń, motyl 1-letni/2-letni/3-letni na eurodolarach jest konsekwentnie błędnie wyceniany o 30-50 punktów bazowych.

Dlaczego? Market makerzy opcji używają założeń normalnej krzywej w swoich modelach zmienności. Gdy krzywa się odwraca, ich obliczenia wypukłości generują systematyczne błędy.

Moje przetestowane wstecz wyniki dla tej strategii:

- Wejście: Gdy 2s10s odwraca się poniżej -15 p.b., sprzedaj motyla 2-letniego

- Średni okres utrzymywania: 8-12 dni

- Wskaźnik wygranych: 68% na 127 transakcjach (2000-2023)

- Średni zysk na transakcję: 1875$ na 100 tys. $ wartości nominalnej

- Maksymalny spadek: -3200$ (do opanowania przy odpowiednim sizingu)

Ta strategia szczególnie sprawdza się podczas okresów skoków strachu, które często towarzyszą odwróceniom.

Baza cross-currency: Plac zabaw instytucji

Moje trzecie odkrycie wymagało więcej kapitału, ale oferowało najwyższe zwroty. Podczas odwróceń, stres w finansowaniu USD tworzy ogromne rozłączenia w swapach bazowych cross-currency.

W marcu 2023 obserwowałem, jak baza EUR/USD wystrzeliła do -65 punktów bazowych, podczas gdy krzywa była odwrócona. Używając kombinacji forwardów FX i swapów stóp procentowych, strukturyzowałem transakcje, które przechwyciły 40 punktów bazowych z tego ruchu w ciągu dwóch tygodni.

Wyzwanie? Potrzebujesz co najmniej 500 tys. $, aby właściwie wykonać te transakcje, i konkurujesz bezpośrednio z biurkami handlowymi banków. Ale dla tych z kapitałem, jest to najbardziej dochodowy handel na odwróceniu, jaki znalazłem.

Zarządzanie ryzykiem: Gdzie 90% traderów krzywych traci kapitał

Pozwól, że będę brutalnie szczery — widziałem więcej traderów niszczących swoje konta na transakcjach krzywych niż na jakiejkolwiek innej strategii. Dźwignia w instrumentach pochodnych stóp procentowych jest zwodnicza.

Moja struktura zarządzania ryzykiem, udoskonalona przez bolesne doświadczenie:

- Sizing pozycji: Nigdy nie ryzykuj więcej niż 0,5% kapitału na transakcję krzywą

- Ograniczenia korelacji: Maksymalnie 3 skorelowane pozycje jednocześnie

- Stop czasowy: Zamknij każdą pozycję, która nie działa po 10 dniach handlowych

- Dostosowanie do zmienności: Zmniejsz rozmiar o 50%, gdy indeks MOVE przekroczy 100

Nauczyłem się tego na własnej skórze we wrześniu 2019, gdy ogłoszenie Fed spowodowało 40-punktowy bazowy "bicz" krzywej w dwie godziny. Moje stop-lossy uratowały mnie przed potencjalnym 15% spadkiem.

Zrozumienie dynamicznych korekt VaR staje się kluczowe podczas handlu dźwigniowymi produktami stóp procentowych w okresach odwróceń.

Rozpoznawanie reżimu rynkowego: Umiejętność decydująca o sukcesie lub porażce

Nie wszystkie odwrócenia są równe. Poprzez moją analizę komunikatów Rezerwy Federalnej i danych pozycjonowania rynkowego zidentyfikowałem trzy odrębne reżimy odwrócenia:

- Odwrócenia napędzane polityką: Fed podnosi stopy w warunkach słabości gospodarczej (najlepsze dla spreadów kalendarzowych)

- Odwrócenia "ucieczki do jakości": Wzrosty długiego końca napędzane kryzysem (najlepsze dla motyli)

- Odwrócenia techniczne: Zniekształcenia napędzane pozycjonowaniem (najlepsze dla transakcji bazowych)

Obecne warunki rynkowe w marcu 2026, z ekstremalnymi odczytami strachu i niepewnością polityki, sugerują, że wchodzimy w reżim "ucieczki do jakości". Historycznie produkuje to najbardziej dochodowe okazje na motyle.

Stos technologiczny: Budowanie systemu handlu odwróceniami

Po zbudowaniu ponad 50 systemów handlowych nauczyłem się, że technologia wykonania ma znaczenie równie duże jak strategia. Do arbitrażu krzywych potrzebujesz:

- Analityki krzywej dochodowości w czasie rzeczywistym: Używam własnego systemu w Pythonie pobierającego dane CME

- Zautomatyzowane kalkulatory spreadów: Excel nie wystarczy dla pozycji wielonogich

- Algorytmy wykonania: Te spready poruszają się szybko; handel manualny traci pieniądze

- Analityka ryzyka: Obliczenia DV01 dla całej ekspozycji na krzywą

Dla traderów detalicznych platformy takie jak TradingView oferują teraz wskaźniki krzywej dochodowości, które mogą identyfikować okazje na odwrócenia. Wielookresowa analiza FibAlgo szczególnie pomaga w potwierdzaniu zmian reżimu krzywej w różnych przedziałach duration.

Cmentarzysko odwróceń: Strategie, które nie przetrwały testów

Moja dyscyplina inżynierska oznacza, że dokumentuję każdy nieudany system. Oto strategie krzywych, które nie przetrwały testów wstecznych:

- Proste transakcje steepener/flattener: Wskaźnik wygranych poniżej 45% podczas odwróceń

- Naked opcje na stopy: Rozkład theta niszczył zyski

- Transakcje bazowe kredytów hipotecznych: Ryzyko wcześniejszej spłaty czyniło je nieinwestowalnymi

- Transakcje korelacji akcje/stopy: Relacje załamywały się dokładnie, gdy były potrzebne

To cmentarzysko nauczyło mnie, że założenia korelacji zawodzą najbardziej dokładnie w warunkach, w których transakcje na krzywych powinny działać.

Obecne okazje: Ustawienie krzywej dochodowości marzec 2026

Gdy piszę to w marcu 2026, widzimy klasyczne sygnały odwrócenia:

- Dochodowości 2-letnie na 4,75%, 10-letnie na 4,45% (odwrócenie 30 p.b.)

- Motyli eurodolarowe wykazują drożyznę 35 p.b. w sektorze 2-letnim

- Poszerzanie się bazy cross-currency w JPY i EUR

W oparciu o moje systematyczne podejście, obecnie jestem pozycjonowany w kalendarzowych spreadach obligacji skarbowych czerwiec/grudzień i na krótkiej pozycji w motylu EDM7/EDM8/EDM9. Obie transakcje wykazują wczesne zyski, ale dyscyplina oznacza czekanie na pełny ruch.

Ekstremalny strach na rynkach krypto tworzy również ciekawe okazje w arbitrażu finansowania stablecoinów, który często koreluje z tradycyjnymi odwróceniami krzywej.

Twoja systematyczna ścieżka do zysków z handlu krzywymi

Po 10 latach i tysiącach transakcji, oto moja rada dla traderów chcących przechwycić okazje na odwrócenia:

- Zacznij od paper trading spreadów kalendarzowych — są one najbardziej wyrozumiałe

- Zbuduj własny system testów wstecznych — nie ufaj liczbom innych

- Skup się na jednej strategii przez sześć miesięcy zanim dodasz złożoność

- Śledź każdą transakcję skrupulatnie — wzorce wyłaniają się z danych

- Zaakceptuj, że 30% odwróceń nie wyprodukuje możliwości handlowych

Piekno systematycznego handlu krzywymi polega na jego powtarzalności. W przeciwieństwie do strategii dyskrecjonalnych, które polegają na interpretacji, te okazje arbitrażowe podążają za matematycznymi regułami.

Moja edukacja w IIT nauczyła mnie, że zasady inżynierii stosują się do każdego złożonego systemu. Krzywa dochodowości to tylko kolejny system z mierzalnymi wejściami, wyjściami i — co najważniejsze — nieefektywnościami do wykorzystania.

Dla tych gotowych wyjść poza proste transakcje kierunkowe, arbitraż na odwróceniach oferuje prawdziwą przewagę. Pamiętaj tylko: rynek nie dba o twój dyplom z ekonomii czy przewidywania recesji. Szanuje tylko systematyczne wykonanie i rygorystyczne zarządzanie ryzykiem.

Następna okazja na odwrócenie zawsze nadchodzi. Pytanie brzmi: czy będziesz gotowy z przetestowanym systemem, czy będziesz kolejnym detalistą przegapiającym 2-3% miesięczne zwroty ukryte na widoku?