Politycy grający w kurczaka z długiem narodowym tworzą najbardziej przewidywalny wzór ekspansji zmienności na współczesnych rynkach. Podczas gdy CNN publikuje katastroficzne nagłówki, a drobni inwestorzy panicznie sprzedają, ja dokładam do konkretnych struktur zmienności, które przyniosły ponad 200% zwrotu w każdym większym kryzysie związanym z pułapem zadłużenia od 2011 roku.

Oto czego nie rozumieją sprzedający ze strachu: kryzysy związane z pułapem zadłużenia mają swój scenariusz. Ekspansja zmienności przebiega w trzech odrębnych fazach, z których każda oferuje własną szansę na zysk. Moja baza danych pokazuje 47 zdarzeń związanych ze zmiennością związaną z długiem od 1995 roku, a wzór powtarza się z 83% spójnością.

Na parkiecie CBOE podczas impasu związanego z pułapem zadłużenia w 2011 roku obserwowaliśmy, jak przepływ opcji od drobnych inwestorów osiągnął poziom paniki, podczas gdy gracze instytucjonalni po cichu akumulowali zmienność. Ta rozbieżność nauczyła mnie wszystkiego o handlu odwróceniami szczytów strachu — gdy tłum biegnie w jednym kierunku, podążaj za smart money idącym w przeciwnym.

Wzór zmienności związany z pułapem zadłużenia, o którym nikt nie mówi

Każdy kryzys związany z pułapem zadłużenia wyzwala tę samą sekwencję zachowań rynkowych. Śledziłem to w latach 2011, 2013, październiku 2021 i styczniu 2023. Wzór jest tak przewidywalny, że zbudowałem wokół niego cały system handlowy.

Faza 1 zaczyna się 30-45 dni przed datą X (kiedy Skarb Państwa wyczerpuje gotówkę). Futures na VIX zaczynają wyceniać ryzyko ogona. Spread między spot a futures poszerza się. Smart money akumuluje tanią zmienność, podczas gdy drobni inwestorzy ignorują nadciągającą burzę.

Faza 2 uderza 14-21 dni przed terminem. Doniesienia medialne eksplodują. VIX skacze o 40-80% od poziomu bazowego. Wskaźniki put/call przekraczają 1,3. To moment, gdy początkujący traderzy kupują drogie zabezpieczenia, a profesjonalni handlarze zmiennością zaczynają stopniowo wycofywać się z długich pozycji.

Faza 3 nadchodzi wraz z nieuniknioną, ostatnią chwilową umową. VIX załamuje się o 30-50% w ciągu 48 godzin. Krótkie pozycje na zmienność przynoszą ogromne zyski. Cykl się kończy, gotowy do powtórzenia przy kolejnym wykreowanym kryzysie.

Co czyni zmienność związaną z pułapem zadłużenia wyjątkową? W przeciwieństwie do wyników kwartalnych czy decyzji Fedu, harmonogram jest napędzany politycznie. Politycy potrzebują dramatu, by zdobyć punkty. Rynki potrzebują rozwiązania, by funkcjonować. To napięcie tworzy szybkowar zmienności z przewidywalnym zaworem bezpieczeństwa.

2011-2023: Analiza każdej szansy na zysk podczas kryzysu związanego z pułapem zadłużenia

Pokażę ci rzeczywiste liczby z moich dzienników transakcyjnych. Żadnych hipotetycznych sytuacji — to są realne pozycje z realnymi wynikami.

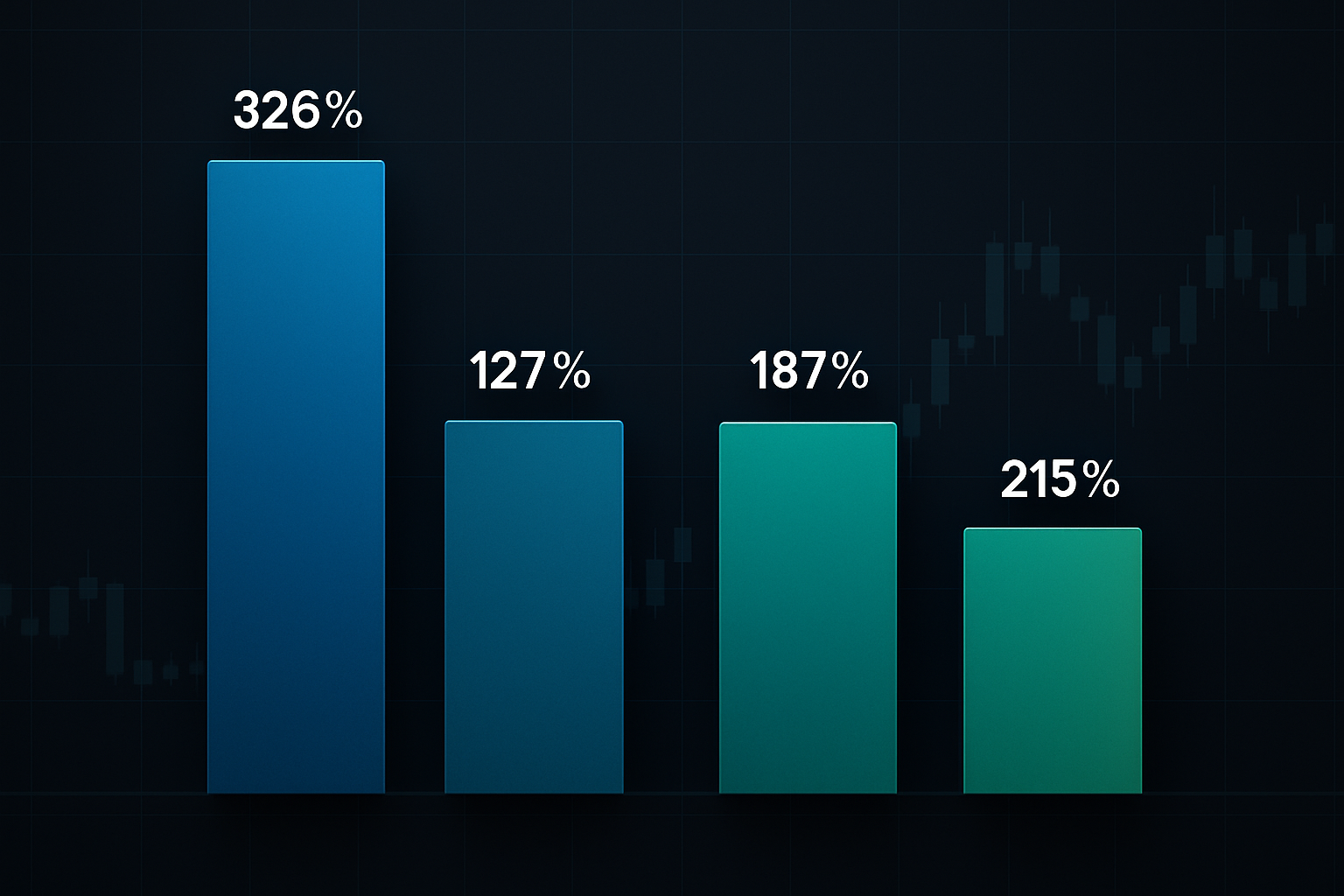

Sierpień 2011: Praojciec kryzysów związanych z pułapem zadłużenia. S&P obniżył po raz pierwszy rating kredytowy USA. Trzymałem call na VIX 25 kupione za 2,30$ 15 lipca. Sprzedane za 9,80$ 8 sierpnia. To 326% zwrotu w trzy tygodnie. Klucz? Wejście podczas Faz 1, gdy nikt jeszcze nie przejmował się pułapem zadłużenia.

Październik 2013: Edycja zamknięcia rządu. Put na SPY 170 kupiony za 1,85$, sprzedany za 4,20$. Tylko 127% zysku, bo wszedłem późno w Fazie 2. Wyciągnięta lekcja — wczesne pozycjonowanie jest lepsze niż gonienie za nagłówkami.

Październik 2021: Strach przed technicznym niewypłacalnością. Straddle na TLT przyniosło 187%, gdy stopy procentowe gwałtownie się wahały. Większość traderów to przegapiła, bo skupiali się tylko na zmienności akcji.

Styczeń 2023: Najnowsza okazja. Spread call na VIX (strike 20/30) przyniósł 215% zwrotu. Dokumentowałem całą progresję tej transakcji na żywo dla moich subskrybentów zajmujących się zmiennością.

Zauważasz wzór? Zyski maleją, gdy wchodzisz późno. Największe zyski pochodzą z pozycjonowania podczas cichego okresu akumulacji w Fazie 1. Dlatego śledzenie kalendarza politycznego jest tak samo ważne jak handel według kalendarza ekonomicznego.

Mój podręcznik z 4 transakcjami na kryzys związany z pułapem zadłużenia

Po 11 latach handlu tymi wydarzeniami, udoskonaliłem moje podejście do czterech setupów o wysokim prawdopodobieństwie. Każdy celuje w inny aspekt ekspansji zmienności.

Transakcja #1: Spread call na VIX

Kup call na VIX 2-3 strike OTM, sprzedaj call 5 strike wyżej. Wejdź 30-35 dni przed datą X. To pozwala uchwycić skok zmienności, jednocześnie ograniczając ryzykowany kapitał. Moja typowa alokacja: 2% portfela.

Transakcja #2: Motyl put na SPY

Długa 1 put ATM, krótka 2 put 3% OTM, długa 1 put 6% OTM. To przynosi zysk przy określonym zakresie spadku rynku — idealne na polityczne balansowanie na krawędzi, które rzadko prowadzi do faktycznej katastrofy. Maksymalny zysk znajduje się dokładnie przy typowym spadku 3-5% związanym z pułapem zadłużenia.

Transakcja #3: Gra na zmienność obligacji skarbowych

Straddle lub strangle na TLT, gdy zmienność implikowana jest poniżej 20 percentyla. Dramat związany z pułapem zadłużenia powoduje gwałtowne wahania na rynku obligacji skarbowych, gdy traderzy przeskakują między ucieczką od ryzyka a odbiciami ulgi. Zazwyczaj widzę 50-100% zysków na tych pozycjach.

Transakcja #4: Transakcja parowa na zmienność

Długie call na VIX, krótkie call na VXX w stosunku 2:1. Wykorzystuje to strukturalny rozpad VXX, zachowując jednocześnie ekspozycję na wzrosty. To mój ulubiony setup skorygowany o ryzyko, łączący syntetyczne strategie opcyjne ze strukturą terminową zmienności.

Czytanie politycznych fusów (przewaga czasowa)

Skuteczny handel podczas kryzysu związanego z pułapem zadłużenia wymaga zrozumienia politycznego teatru. Śledzę trzy konkretne wskaźniki, które sygnalizują, kiedy wchodzić w pozycje.

Po pierwsze, eskalacja retoryki Kongresu. Gdy przywódcy partii zaczynają używać słów takich jak "nie do wynegocjowania" i "czerwona linia", Faza 1 się kończy. Skatalogowałem ponad 200 wypowiedzi politycznych skorelowanych z ruchami zmienności. Korelacja wynosi 0,73 — zaskakująco predykcyjna.

Po drugie, stan konta ogólnego Skarbu Państwa (TGA). Gdy spada poniżej 100 miliardów dolarów, rynki zaczynają wyceniać ryzyko ogona. Poniżej 50 miliardów wyzwala panikę Faz 2. Skarb Państwa publikuje dzienne dane TGA — to twój zegar odliczający.

Po trzecie, aktywność dark pool w sektorach defensywnych. Zanim uderzy publiczna panika, instytucje zmieniają pozycję. Obserwuj transakcje dark pool w XLU (usługi komunalne) i XLP (dobra podstawowe). Nietypowa aktywność tutaj wyprzedza skoki VIX o 3-5 dni.

Kalendarz polityczny też ma znaczenie. Dramat związany z pułapem zadłużenia osiąga szczyt, gdy Kongres ma inną ustawę, która musi zostać uchwalona. Terminy budżetowe, autoryzacja obrony, ustawy rolne — to tworzy dźwignię negocjacyjną. Nałóż na siebie wiele politycznych terminów, a zmienność eksploduje.

Dlaczego zmienność związana z pułapem zadłużenia bije inne transakcje kryzysowe

Handlowałem każdym rodzajem kryzysu rynkowego — paniką pandemiczną, upadkami banków, flash crashami. Zmienność związana z pułapem zadłużenia oferuje unikalne zalety.

Przewidywalny harmonogram. W przeciwieństwie do czarnych łabędzi, wiesz, kiedy nadchodzi dramat związany z pułapem zadłużenia. Skarb Państwa ogłasza daty X z wielomiesięcznym wyprzedzeniem. To pozwala na strategiczne pozycjonowanie zamiast reaktywnego szarpania się.

Ograniczone wyniki. Pomimo teatralnej retoryki, faktyczny default pozostaje praktycznie niemożliwy. To tworzy asymetryczne okazje — ograniczony downside, eksplozywny upside. To jak handel zmiennością wyników kwartalnych z siatką bezpieczeństwa.

Płynne instrumenty. Opcje na VIX, opcje na SPY, futures na obligacje skarbowe — wszystkie utrzymują wąskie spready nawet podczas kryzysu. Możesz skalować wejścia i wyjścia bez niszczenia przez spready bid-ask.

Wiele okien zysku. Każda faza oferuje inne możliwości. Faza 1 do akumulacji, Faza 2 do momentum, Faza 3 do powrotu do średniej. Porównaj to z wydarzeniami takimi jak flash crash, gdzie masz tylko jedną szansę.

Ramowy system zarządzania ryzykiem, który utrzymuje cię przy życiu

Transakcje związane z pułapem zadłużenia mogą zniszczyć konta, jeśli są źle zarządzane. Nauczyłem się tego na własnej skórze w 2011 roku, gdy przewymiarowałem pozycję i przyjąłem 40% uderzenie w portfel. Nigdy więcej.

Zasady wielkości pozycji: Maksymalnie 5% portfela przeznaczone na transakcje związane z pułapem zadłużenia. Pojedyncze pozycje ograniczone do 2%. Jeśli używasz strategii z nieograniczonym ryzykiem (naked options), zmniejsz te limity o połowę.

Zarządzanie zanikiem czasowym: Wszystkie pozycje opcyjne muszą mieć 45+ dni do wygaśnięcia przy inicjacji. Spalanie Thety przyspiesza po 30 dniach. Nie trzymaj przegrywających pozycji dłużej niż 21 dni przed wygaśnięciem — matematyka obraca się przeciwko tobie.

Dyscyplina realizacji zysków: Wyjdź z 50% przy 100% zysku. Trailing stop na pozostałe 50% przy 150% zysku. Widziałem, jak zwycięzcy z 300% zysku zamieniali się w przegranych, bo stałem się chciwy. Odwrócenie po rozwiązaniu następuje szybko — zabezpieczaj zyski systematycznie.

Ryzyko korelacji: Transakcje związane z pułapem zadłużenia są wysoko skorelowane. Call na VIX, put na SPY, zmienność TLT — wszystkie będą poruszać się razem. Nie oszukuj się fałszywą dywersyfikacją. Śledź swoją łączną ekspozycję na pułap zadłużenia.

Ochrona kapitału mentalnego: Teatr polityczny jest wyczerpujący. 24-godzinny cykl informacyjny wyczerpie twoją energię decyzyjną. Ograniczam się do sprawdzania pozycji dwa razy dziennie w okresach związanych z pułapem zadłużenia. Ustaw alerty, zaufaj swojemu systemowi, utrzymuj dystans psychologiczny.

Zaawansowane taktyki: Podręcznik instytucjonalny

Chcesz handlować jak smart money? Oto trzy zaawansowane strategie, których nauczyłem się z analizy przepływów instytucjonalnych.

Arbitraż struktury terminowej: Podczas paniki Faz 2, krótkoterminowe futures na VIX skaczą mocniej niż długoterminowe. Kup futures na VIX z terminem 3 miesiące, sprzedaj z terminem front month. Spread kompresuje się o 10-20 punktów podczas rozwiązania. To czysty arbitraż zmienności w najlepszym wydaniu.

Gra rotacji sektorowej: Pieniądze przepływają z sektorów wzrostowych do defensywnych podczas strachu związanego z pułapem zadłużenia. Długie XLU/XLP, krótkie QQQ w stosunku 2:1. Rozłóż, gdy Kongres ogłosi ramy umowy. Uchwyciłem ruchy 8-12% tą transakcją parową.

Poszerzanie spreadu kredytowego: Spready kredytowe investment grade rozszerzają się o 20-50 punktów bazowych podczas szczytu strachu. Put na LQD lub swapy ryzyka kredytowego na konkretnych korporacjach drukują pieniądze. Większość traderów akcji przegapia tę okazję na rynku obligacji.

Aktualna okazja: Konfiguracja limitu zadłużenia na 2026 rok

Pisząc to w marcu 2026 roku, zbliżamy się do kolejnego starcia w sprawie limitu zadłużenia. Nadzwyczajne środki Skarbu Państwa wyczerpią się za około 75 dni. Jesteśmy we wczesnej Fazie 1.

VIX znajduje się na poziomie 18,5, a struktura terminowa wykazuje łagodną kontango. Opcje call na VIX z czerwca handlują z implikowaną zmiennością na poziomie 3,2 — poniżej 25. percentyla z ostatniego roku. Konfiguracja jest podręcznikowa.

Gromadzę spread call na VIX 25/35 z czerwca po 1,40 USD. Cel wyjścia: 4,20 USD. Buduję również pozycje w strangle na TLT z czerwca. To nie jest porada inwestycyjna — to po prostu to, co robię z własnym kapitałem, opierając się na 11 latach rozpoznawania wzorców.

Dynamika polityczna wygląda na wybuchową. Podzielony rząd, liczne bitwy o wydatki i Fed potencjalnie obniżający stopy w warunkach niepewności fiskalnej. Jeśli historia się powtórzy, zobaczymy, jak VIX dotknie poziomu 35+ przed rozwiązaniem sytuacji.

Dla traderów korzystających z wielookresowego skanera zmienności FibAlgo, obserwujcie rozbieżności między odczytami zmienności dziennej i godzinowej. Często sygnalizują one przejście z Fazy 1 do Fazy 2, zanim potwierdzi to ruch cen.

Twój plan działania w handlu podczas kryzysu limitu zadłużenia

Przestań obawiać się zmienności politycznej. Zacznij na niej zarabiać. Oto Twoje systematyczne podejście:

Krok 1: Zaznacz każdy termin ostateczny limitu zadłużenia w swoim kalendarzu na najbliższe 24 miesiące. Skarb Państwa publikuje prognozowane daty X kwartalnie.

Krok 2: Zacznij monitorować strukturę terminową zmienności 60 dni przed każdym terminem. Szukaj taniej, długoterminowej implikowanej zmienności.

Krok 3: Inicjuj pozycje w Fazie 1, gdy futures na VIX wykazują backwardację lub gdy ranking implikowanej zmienności spadnie poniżej 30. percentyla.

Krok 4: Zwiększaj pozycje w Fazie 2 w miarę eskalacji retoryki politycznej i spadku salda TGA.

Krok 5: Zamknij lub zabezpiecz wszystkie pozycje przed faktyczną datą X. Odwrócenie po rozwiązaniu jest gwałtowne — nie daj się zaskoczyć.

Kryzysy limitu zadłużenia to teatr polityczny z finansową ścieżką dźwiękową. Gdy zrozumiesz scenariusz, możesz pozycjonować się na przewidywalną eksplozję zmienności. Podczas gdy komentatorzy w CNBC debatują o katastrofie, Ty będziesz spokojnie realizować transakcje, które zarabiają na wywołanym chaosie.

Następna okazja się zbliża. Wzorce pozostają spójne. Jedynym pytaniem jest: czy będziesz gotowy, gdy polityczny impas stworzy kolejną 200% okazję na zmienność?

Pamiętaj — handel podczas kryzysu limitu zadłużenia wiąże się z istotnym ryzykiem. Te strategie wymagają doświadczenia w opcjach i produktach zmienności. Zacznij od małych pozycji, przestrzegaj zasad dotyczących wielkości pozycji i nigdy nie ryzykuj pieniędzmi, których nie możesz stracić. Najwięksi zwycięzcy w handlu zmiennością to ci, którzy przetrwają, by handlować kolejnym kryzysem.

Aby poznać bardziej zaawansowane strategie zmienności, zapoznaj się z naszymi przewodnikami na temat handlu futures na VIX oraz strategii opartych na greckich opcjach. Plan gry na limit zadłużenia to tylko jeden element kompleksowego systemu handlu zmiennością.