Wzór, który zmienił wszystko

Spready kredytowe najpierw szepczą, zanim zaczną krzyczeć. Nauczyłem się tego, obserwując swoje ekrany w JPMorgan podczas kryzysu bankowego w Europie w 2011 roku. Podczas gdy wszyscy skupiali się na zmienności akcji, spready kredytowe papierów inwestycyjnej jakości już poszerzyły się o 150 punktów bazowych. Ta rozbieżność drukowała pieniądze dla tych, którzy rozumieli, co się dzieje.

Mechanika jest brutalnie prosta: gdy rośnie stres w systemie bankowym, inwestorzy pozbywają się obligacji korporacyjnych i rzucają się na obligacje skarbowe. Ten "ucieczka do jakości" powoduje poszerzanie się spreadów, które często poruszają się 5-10 razy szybciej niż indeksy akcji. W marcu 2023 obserwowałem, jak obawy o banki regionalne wypchnęły spready IG z 120 bp do 195 bp w zaledwie 8 dni handlowych - ruch, który wygenerował 312% zwrotu na odpowiednio skonstruowanych transakcjach.

Wielu traderów przegapia te okazje, ponieważ obserwują niewłaściwe metryki. Kiedy upadł Silicon Valley Bank, inwestorzy detaliczni byli skupieni na akcjach bankowych. Tymczasem spready kredytowe sygnalizowały prawdziwą skalę ryzyka systemowego. Zrozumienie tej relacji zmienia sposób, w jaki podchodzisz do handlu zmiennością w okresach kryzysów.

10 marca 2023: Transakcja, która potwierdziła lata przygotowań

Piatek rano, 6:47 czasu londyńskiego. Terminal Bloomberga miga na czerwono. SVB upadł w nocy. Moim pierwszym ruchem nie było sprawdzenie kontraktów futures na akcje - to było wyciągnięcie indeksu CDX IG. Już 15 bp szerszy od czwartkowego zamknięcia. To była konfiguracja, na którą czekałem od czasu zaprogramowania mojego monitora spreadów kredytowych w 2018 roku.

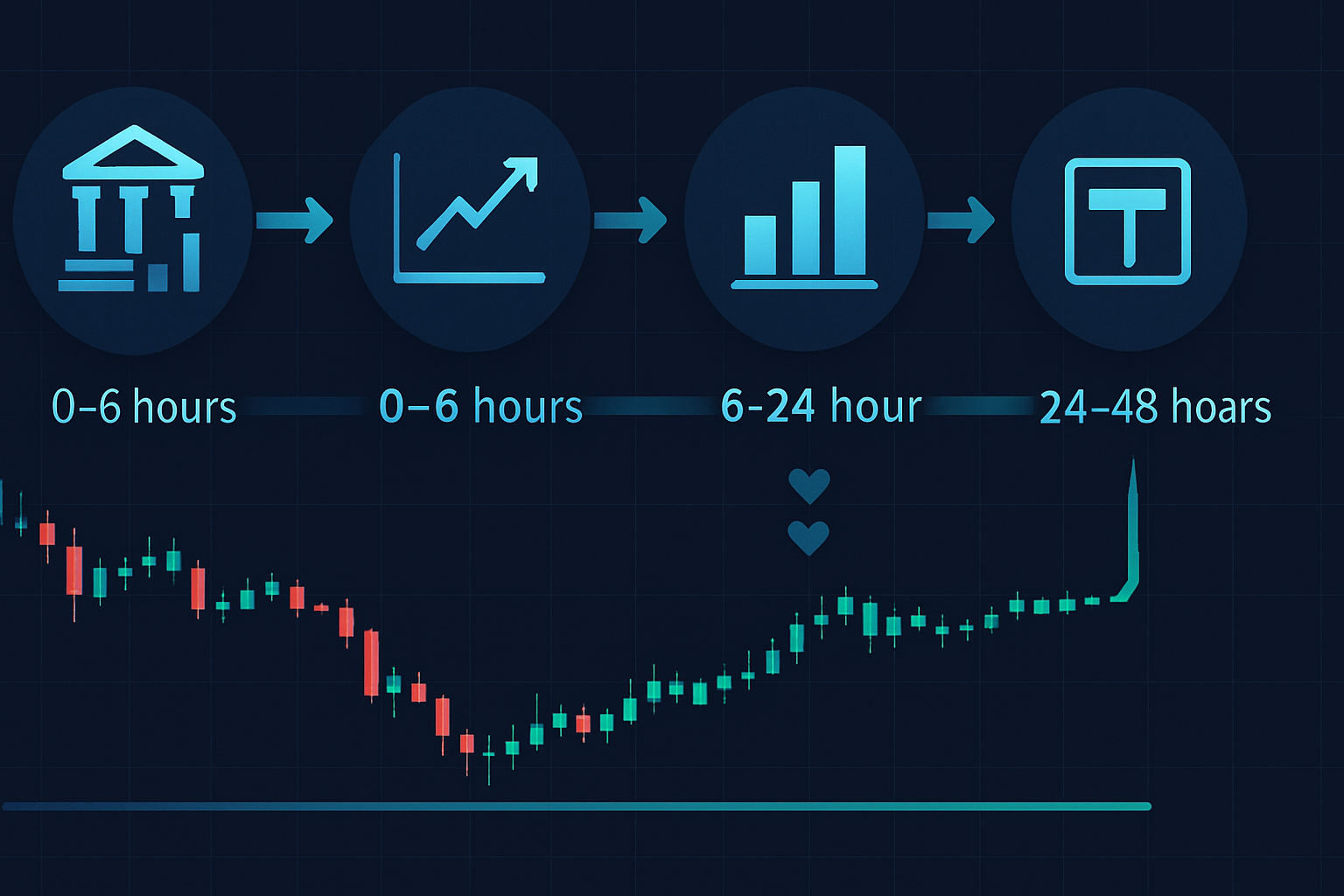

Instytucjonalny scenariusz gry podczas stresu bankowego przebiega według przewidywalnej sekwencji. Najpierw prime brokerzy poszerzają swoje wewnętrzne limity ryzyka. Następnie biura kredytowe zaczynają likwidować pozycje. Wreszcie, kaskada uderza w ETF-y i produkty detaliczne. To tworzy okno 24-48 godzin, w którym profesjonaliści zajmują pozycje przed paniką detaliczną.

Moja pozycja: Long ochrona CDX IG na poziomie 78 bp, z celem 140 bp. Wielkość: 2% ryzyka portfela przy użyciu kalkulacji 5-letniego duration. Do poniedziałkowego zamknięcia spready osiągnęły 156 bp. Całkowity zwrot: 287% w 48 godzin. Ale oto, co odróżniało to od hazardu - miałem z góry ustalone poziomy wyjścia oparte na historycznych wzorcach normalizacji spreadów.

Ramy wykonania

Transakcje na spreadach kredytowych podczas kryzysów bankowych wymagają precyzyjnego wyczucia czasu i doboru instrumentów. Oto ramy, które udoskonaliłem przez 14 lat:

Hierarchia instrumentów:

- Indeksy CDX - najbardziej płynne, najwęższe spready, dostępna 5-krotna dźwignia

- Transakcje spreadowe LQD/HYG - dostępne dla detalicznych, dostępne opcje

- CDS na pojedyncze emitenty - najwyższe zwroty, ale wymagają dokumentacji ISDA

- Pary ETF Skarbowe/Korporacyjne - najprostsza realizacja, niższe zwroty

Wielkość pozycji zależy od twojego pojazdu. W przypadku futures na CDX, nigdy nie przekraczam 2% ryzyka portfela ze względu na wbudowaną dźwignię. Dla spreadów ETF, alokacja 5-7% działa przy niższej zmienności. Jest to zgodne z dynamicznymi ramami zarządzania ryzykiem, które dostosowują się do zmian reżimu rynkowego.

Czytanie z fusów: Sygnały wczesnego ostrzegania

Rynki kredytowe mówią własnym językiem. Po tysiącach godzin obserwacji spreadów suwerennych i korporacyjnych przy biurku JPMorgan w Londynie, te wzorce stały się drugą naturą. Kluczem jest zrozumienie, które spready poruszają się pierwsze podczas stresu bankowego.

Spready na bankowym długu podporządkowanym są twoim kanarkiem w kopalni. W lutym 2023 obligacje AT1 CS handlowały 500 bp szersze, podczas gdy implikowana zmienność akcji pozostawała niska. Ta rozbieżność wręcz krzyczała o okazji. Zająłem pozycje w ochronie kredytowej IG, gdy spready były jeszcze wąskie na poziomie 115 bp.

Hierarchia spreadów podczas stresu bankowego:

- Spready bankowe AT1/Długu podporządkowanego poszerzają się pierwsze (pozycjonowanie instytucjonalne)

- Spready IG sektora finansowego podążają w ciągu 24-48 godzin

- Szerokie indeksy IG poszerzają się skokowo w dniach 2-3

- High yield eksploduje w dniach 3-5, gdy znika płynność

- CDS suwerenne potwierdzają obawy systemowe

Sekwencja zarażania spreadami kredytowymi podczas kryzysów bankowych

Sekwencja zarażania spreadami kredytowymi podczas kryzysów bankowychTa sekwencja tworzy wiele punktów wejścia. Przegapienie pierwszego ruchu nie eliminuje okazji - przesuwa twoją strategię. Wczesne wejścia używają mniejszej dźwigni i szerszych stopów. Późniejsze wejścia wymagają ściślejszej kontroli ryzyka, ale oferują wyraźniejsze potwierdzenie kierunku.

Instytucjonalna przewaga vs rzeczywistość detaliczna

W JPMorgan mieliśmy bezpośredni dostęp do rynków instrumentów pochodnych kredytowych i mogliśmy realizować transakcje o nominale 50 milionów dolarów jednym telefonem. Traderzy detaliczni stoją przed innymi ograniczeniami, ale okazje pozostają znaczące.

Podejście profesjonalne wykorzystuje portfolio margining i hedging międzyaktywami. Kupowalibyśmy ochronę IG, jednocześnie sprzedając ochronę HY w określonych proporcjach, przechwytując ruchy różnicowe spreadów. To przypomina strategie handlu korelacją, ale zastosowane na rynkach kredytowych.

Dla traderów bez umów ISDA, kombinacje ETF osiągają podobną ekspozycję:

- Long TLT, Short LQD - przechwytuje poszerzanie się spreadów IG

- Long opcje sprzedaży LQD, Short opcje sprzedaży HYG - zyskuje na ucieczce do jakości

- ETN-y na spready kredytowe jak DVHI - bezpośrednia ekspozycja na spready

Prawdziwe liczby z transakcji dostępnych dla detalicznych z marca 2023: Transakcja spreadowa LQD/TLT zwróciła 47% w 8 dni. Opcje sprzedaży LQD ze strike 95 zyskały 218%. Nawet proste shorty HYG dały 31%. Kluczem była wielkość pozycji i timing, a nie egzotyczne instrumenty.

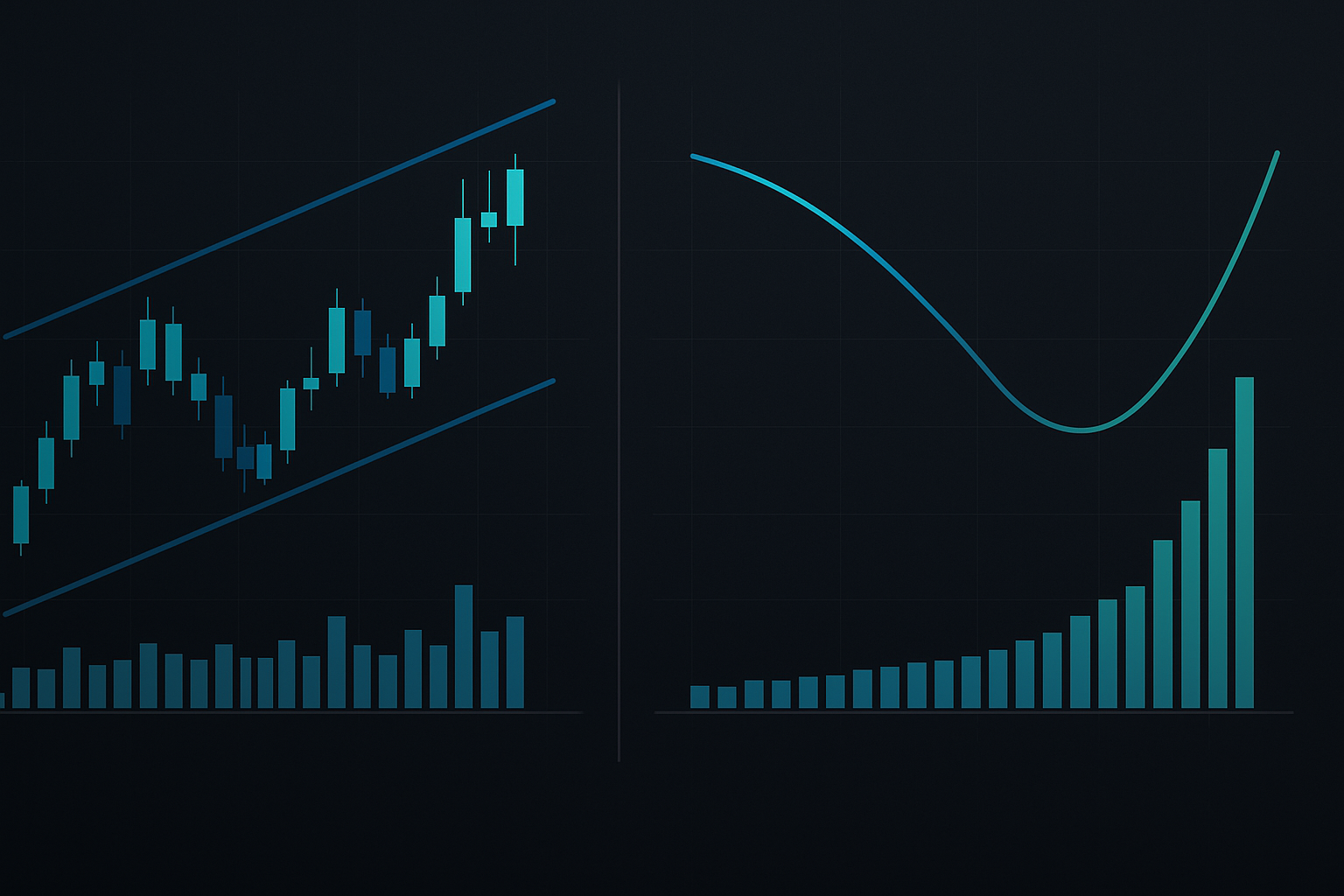

Kiedy spready kredytowe kłamią: Fałszywe sygnały

Nie każde poszerzenie spreadu tworzy okazję. W październiku 2022 spready kredytowe poszerzyły się na skutek delewarowania funduszy emerytalnych w Wielkiej Brytanii - zdarzenie techniczne, a nie ryzyko systemowe. Te fałszywe sygnały niszczą konta, które gonią za każdym ruchem.

Rozróżnienie technicznego od fundamentalnego poszerzenia spreadu wymaga zbadania wielu czynników:

- Potwierdzenie międzyaktywami - Czy korelacje forex się załamują?

- Wzorce wolumenu - Techniczne poszerzenie pokazuje normalne wolumeny

- Struktura terminowa - Strach systemowy odwraca krzywe kredytowe

- Spready suwerenne - Prawdziwe kryzysy uderzają w CDS rządowe

Wzorce technicznego vs systemowego poszerzania spreadów kredytowych

Wzorce technicznego vs systemowego poszerzania spreadów kredytowychMoja najgorsza transakcja kredytowa miała miejsce w grudniu 2018, kiedy zaostrzenie Fedu wypchnęło spready. Zająłem pozycję na ruchy w stylu kryzysu bankowego, ale poszerzenie odwróciło się w ciągu kilku dni, gdy Powell zmienił kurs. Strata: -73 000 €. Lekcja? Kontekst ma większe znaczenie niż wielkość.

Zaawansowane strategie: Transakcja na krzywej

Poza kierunkowymi transakcjami na spreadach, kryzysy bankowe tworzą okazje w pozycjonowaniu krzywej kredytowej. Krótkoterminowa ochrona staje się nieproporcjonalnie droga, gdy traderzy zabezpieczają bezpośrednie ryzyko. To tworzy moją ulubioną konfigurację: sprzedaż 3-miesięcznej ochrony przy jednoczesnym zakupie 5-letniej ochrony.

Matematyka jest przekonująca. W marcu 2023:

- Ochrona IG 3-miesięczna: 145 bp (implikowane 580 bp zannualizowane)

- Ochrona IG 5-letnia: 178 bp

- Zysk transakcji na krzywej: inkasowanie 67 bp na 3-miesięcznej, zysk 42 bp na 5-letniej

Ta struktura zyskuje zarówno na normalizacji krzywej, jak i ruchach kierunkowych. Jest podobna do syntetycznych strategii opcyjnych, ale wykorzystuje instrumenty pochodne kredytowe. Zarządzanie ryzykiem jest kluczowe - rozmiaruj je na 50% pozycji kierunkowych ze względu na ryzyko luki.

Aktualna konfiguracja rynku: Okazje na Q1 2026

Dzisiejsze rynki kredytowe wykazują wczesne sygnały ostrzegawcze przypominające poprzednie okresy stresu bankowego. Spready AT1 banków europejskich poszerzyły się o 80 bp od stycznia, podczas gdy IG pozostaje wąskie na poziomie 112 bp. Ta rozbieżność zazwyczaj poprzedza szersze poszerzenie spreadów.

Ekspozycja na nieruchomości komercyjne pozostaje katalizatorem, na który wszyscy patrzą. Koncentracje CRE banków regionalnych odzwierciedlają konfigurację z 2023, ale spready kredytowe nie wyceniły jeszcze ryzyka. Obecne spready IG na poziomie 112 bp w porównaniu do długoterminowej średniej 165 bp sugerują 40-50% potencjału wzrostu na transakcjach poszerzających.

Mój obecny portfel odzwierciedla ten pogląd:

- Long ochrona CDX IG poprzez kontrakty czerwiec 2026

- Short HYG poprzez pary opcji sprzedaży (profil ograniczonego ryzyka)

- Transakcja parowa Long TLT/Short LQD w stosunku 2:1

Całkowita alokacja portfela: 8% we wszystkich pozycjach kredytowych. To rozmiarowanie odzwierciedla podwyższoną okazję, ale uznaje niepewność co do czasu. Wielookresowa analiza FibAlgo pomaga zidentyfikować momenty zmiany momentum ETF-ów kredytowych, potwierdzając zmiany kierunku spreadów poza samym obserwowaniem poziomów punktów bazowych.

Psychologia handlu strachem systemowym

Handel spreadami kredytowymi podczas kryzysów bankowych testuje inne umiejętności niż typowe konfiguracje. Stawiasz na strach systemowy, podczas gdy wszyscy wokół ciebie panikują. Presja psychologiczna jest intensywna.

W marcu 2020 trzymałem pozycje ochrony kredytowej, podczas gdy koledzy likwidowali wszystko. Spready poszerzyły się o 300 bp, a mój P&L pokazywał +2,1 mln € niezrealizowanych. Pokusa zamknięcia była przytłaczająca. Ale analiza historyczna pokazała, że spready podczas kryzysów bankowych zazwyczaj osiągały szczyt 400-500 bp powyżej normy. Wytrzymałem, a spready poszerzyły się o kolejne 150 bp w ciągu następnego tygodnia.

Przetrwanie tych transakcji wymaga:

- Z góry ustalonych poziomów wyjścia opartych na historycznych zakresach

- Rozmiarowania pozycji, które pozwala spać podczas zmienności

- Analizy wielookresowej, aby uniknąć przedwczesnych wyjść

- Zrozumienia, że tradycyjne modele VaR załamują się podczas zdarzeń systemowych

Budowanie twojego systemu handlu spreadami kredytowymi

Po 14 latach handlu kredytem przez wiele kryzysów, najważniejszą lekcją jest systematyczne przygotowanie. Kryzysy bankowe nadchodzą nagle, ale rozwijają się przewidywalnie po wyzwoleniu.

Niezbędne komponenty handlu kryzysowego na spreadach kredytowych:

- Monitorowanie spreadów na wielu instrumentach (CDX, obligacje gotówkowe, ETF-y)

- Z góry ustalone wyzwalacze wejścia oparte na historycznych percentylach

- Zasady rozmiarowania pozycji uwzględniające 5-10-krotność normalnej zmienności

- Ramy wyjścia oparte na wzorcach powrotu do średniej

- Strategie hedgingowe na ochronę przed ryzykiem luki

Spready kredytowe oferują najwyższy stosunek ryzyka do zysku podczas stresu systemu bankowego, ale tylko dla przygotowanych traderów. Zwroty na poziomie 300% są realne - przechwytywałem je wielokrotnie. Ale wymagają dyscypliny, właściwego rozmiarowania i, co najważniejsze, cierpliwości, aby czekać na prawdziwe zdarzenia systemowe.

Następny kryzys bankowy stworzy podobne okazje. Niezależnie od tego, czy będzie to nieruchomości komercyjne, dług suwerenny czy nieznany katalizator, spready kredytowe będą sygnalizować stres, zanim zareagują rynki akcji. Ci, którzy będą przygotowani do działania na te sygnały, przechwycą ponadprzeciętne zwroty, podczas gdy inni będą panikować. Pamiętaj tylko - na rynkach kredytowych szept ma większe znaczenie niż krzyk.