Banker tegner ikke tilbuds- og etterspørsels-soner – de skaper dem

Daghandlere bruker timer på å tegne rektangler på diagrammer og kaller dem tilbuds- og etterspørsels-soner. Samtidig, på JPMorgans FX-desk, skapte vi disse sonene – vi fylte kundeordrer som senere ble de pivotpunktene alle andre skulle handle.

Under frykttoppen i mars 2020 så jeg EUR/USD snu 247 pips fra en sone vi hadde akkumulert i over tre dager. Ikke på grunn av et magisk nivå, men fordi €4,7 milliarder i institusjonelle ordrer lå der og ventet. Det samme mønsteret som fanget daghandlere på jakt etter breakouts, ga oss en gaveinnpakket reversering.

Her er hva 14 år med institusjonell valutahandel lærte meg: tilbuds- og etterspørsels-soner fungerer fantastisk i fryktmarkeder, men ikke av grunnene du tror. Hemmeligheten ligger i å forstå hvem som skaper disse sonene og hvorfor frykt forsterker deres kraft.

Når markedene panikker, forsvinner likviditeten overalt unntatt i disse institusjonelle sonene. Det er da 50-pips bevegelser blir til 200-pips eksplosjoner. La meg vise deg nøyaktig hvordan du oppdager og handler disse mulighetene.

Hemmelighet #1: Fryktmarkeder komprimerer likviditet til våpengraderte soner

I normale markeder er tilbuds- og etterspørsels-soner spredt over flere nivåer. Banker distribuerer ordrer, market makers gir likviditet, og prisbevegelsen forblir relativt jevn. Men frykt endrer spillet helt.

Jeg lærte dette under sjokket på sveitsisk franc i 2015. Da EUR/CHF nærmet seg 1,2000, hadde hver institusjon ordrer klynget innenfor 20 pips av det nivået. Da SNB oppga bindingen, skapte den komprimerte likviditeten en bevegelse på 3800 pips på minutter. Sonen holdt ikke bare – den eksploderte.

Fryktmarkeder skaper tre likviditetskompresjonsmønstre:

- Den institusjonelle magneten: Når VIX spiker over 30, trekker banker ordrer fra flere nivåer inn i enkelt-soner. Det som var en 50-pips sone blir en 10-pips klynge med 5x så mange ordrer.

- Daghandler-vakuumet: Daghandlere slutter helt å handle eller jager momentum. Dette fjerner naturlig likviditet mellom soner og skaper voldsomme snap-backs.

- Algo-forsterkeren: Høyfrekvenshandlere stenger ned i ekstrem volatilitet, noe som fjerner glattende effekt av algoritmisk likviditet. Bevegelser blir binære – enten skjer ingenting, eller alt skjer på en gang.

Under VIX-eksplosjonen i februar 2018 sporet jeg USD/JPYs oppførsel rundt 106,00-sonen. Under normale forhold kan det nivået se ¥500 milliarder i daglig volum spredt over 30 pips. Den dagen? ¥2,1 billioner traff innenfor 5 pips av 106,00, og skapte en 234-pips reversering i to 4-timers lys.

Kompresjonsprinsippet gjelder for alle G10-par, men JPY- og CHF-par viser det tydeligst på grunn av deres safe-haven-strømmer. Når frykten slår til, blir disse valutaene likviditetsmagneter.

Hemmelighet #2: Orderblokk-matematikken de fleste tradere regner feil

Her kommer min ingeniørbakgrunn fra LSE til nytte. De fleste tradere identifiserer orderblokker ved å se etter "sterke bevegelser bort fra konsolidering." Det er som å identifisere et isfjell etter tuppen.

Virkelige institusjonelle orderblokker følger et matematisk forhold jeg kaller Volume Displacement Ratio (VDR). Under fryktmarkeder når dette forholdet ekstremer som skaper de 200+ pips reverseringene.

Formelen vi brukte hos JPMorgan: VDR = (Volum i sone × Prisbevegelse) ÷ Tid

Når VDR overstiger 3 standardavvik fra 20-dagers gjennomsnittet, har du funnet en institusjonell sone. Men her er poenget – i fryktmarkeder viser disse sonene ofte invers volum. Mindre synlig volum med mer prisbevegelse indikerer institusjonell absorpsjon.

Eksempel oktober 2022: GBP/USD dannet en etterspørsels-sone ved 1,0350 under UK gilt-krisen. Overflatevolumet så gjennomsnittlig ut, men vår order flow viste £3,2 milliarder i kjøpsordrer absorbert på 4 timer. VDR-spikeren var usynlig for daghandlere, men åpenbar for alle som sporer institusjonelle order flow-mønstre.

Tre dager senere, da frykten nådde toppen, reverserte cable 287 pips fra den eksakte sonen. Ikke magi – matematikk.

Det fine med VDR-analyse? Den fungerer på alle tidsrammer, men vises tydeligst på 4-timers diagrammer. Det er der institusjonelle ordrer aggregeres uten å gå seg vill i støy.

Hemmelighet #3: Pre-nyhets akkumuleringsmønsteret banker ikke kan skjule

Vil du vite når en tilbuds- eller etterspørsels-sone vil utløse en massiv reversering? Se hva som skjer 24-48 timer før store økonomiske utgivelser under fryktmarkeder.

Hos JPMorgan mottok vi store kundeordrer før NFP, FOMC eller ECB-beslutninger. Disse ordrene måtte arbeides forsiktig inn i markedet – noe som skapte de "konsoliderings"-mønstrene daghandlere senere markerer som soner. Men vi etterlot fotavtrykk.

Pre-nyhets akkumuleringsmønsteret har fire faser:

1. Innledende prøving (48-36 timer før): Prisen tester sonen kort, vanligvis under asiatisk sesjon. Volum spiker, men prisen beveger seg knapt.

2. Absorpsjonsfase (36-12 timer): Flere retester med avtagende volatilitet. Ser ut som konsolidering, men sjekk tape reading-mønstrene – du vil se størrelser som treffer budet uten at prisen synker.

3. Endelig feiing (12-0 timer): Prisen bryter sonen med 10-20 pips, utløser daghandler-stops. Denne likviditeten lar institusjoner fylle gjenværende ordrer.

4. Nyhetskatalysator-reversering: Den økonomiske utgivelsen gir dekning for reverseringen. Daghandlere skylder på nyhetene; institusjonene var posisjonert dager tidligere.

FOMC-møtet mars 2023: EUR/USD hadde en tilbudssone ved 1,0780 som viste dette mønsteret perfekt. To dager før Powell snakket, så vi €1,8 milliarder absorbert mellom 1,0760-1,0780. Paret spiket til 1,0797 to timer før utgivelsen (feiingen), og reverserte deretter 218 pips etter den "haukaktige" uttalelsen.

4-trinns reverseringsrammeverket for tilbud og etterspørsel

Etter 14 år med å handle disse mønstrene, har jeg foredlet en systematisk tilnærming som fanger høysannsynlige reverseringer. Dette rammeverket tilpasses spesielt for fryktmarkedsforhold.

Trinn 1: Soneidentifikasjon ved bruk av institusjonelle målestokker

Glem å tegne rektangler rundt hver konsolidering. Bruk tre filtre:

- VDR må overstige 2,5 standardavvik (3+ i ekstrem frykt)

- Sone må samsvare med Fibonacci-utvidelsesnivåer fra den større trenden

- Tid i sone: 4-12 timer for intraday, 2-5 dager for swing-soner

Trinn 2: Vurdering av fryktmarkedsmultiplikator

Sjekk disse fryktindikatorene:

- VIX-nivå og endringshastighet

- G10-valutakorrelasjoner (under 0,7 indikerer frykt)

- Rentevolatilitet (MOVE-indeks over 100)

Hver fryktindikator over terskel legger til 50 pips til målet ditt. Tre indikatorer = forvent 200+ pips bevegelser.

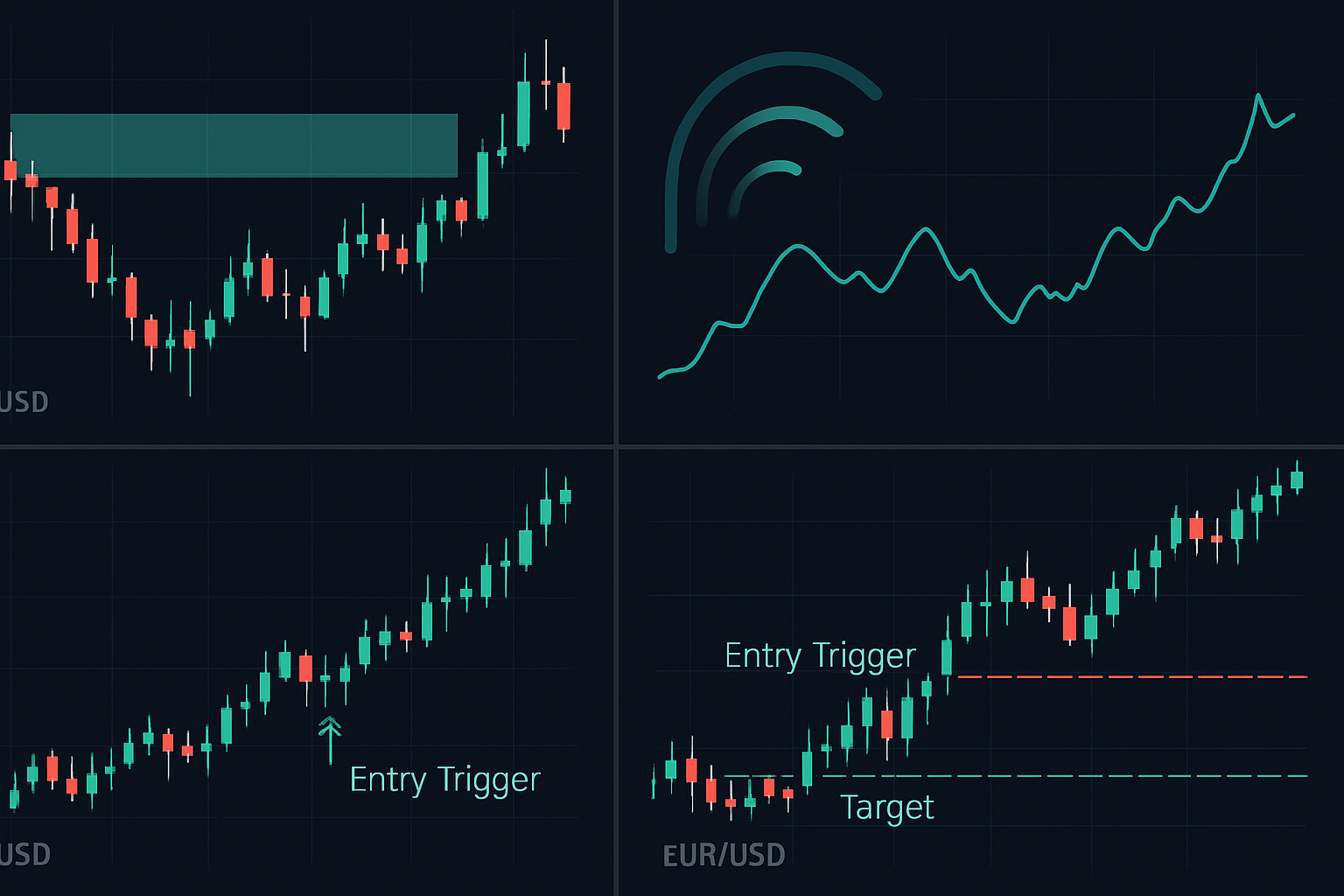

Trinn 3: Bekreftelse av inngangstrigger

Gå aldri inn på første berøring i fryktmarkeder. Vent på:

- Innledende test og avvisning (bekrefter sonegyldighet)

- Retest med momentumdivergens

- Volumspike med minimal prisbevegelse

- Brudd på forrige swing high/low fra sonen

Trinn 4: Handelsstyring

Fryktmarkedsreverseringer beveger seg fort. Styringsregler:

- Innledende stop: 15 pips forbi sonen (stram inn etter 50-pips bevegelse)

- Første mål: 50% ved 1,5x sonebredde

- Andre mål: 30% ved forrige store swing

- Runner: 20% med trailing stop etter 150 pips

Når tilbuds- og etterspørsels-soner svikter i fryktmarkeder

Ærlighetsøyeblikk: selv de beste sonene svikter noen ganger. I fryktmarkeder skjer svikten ofte av tre spesifikke grunner som tok meg år å forstå.

Sviktemønster #1: Likviditetsbruddet

Når en ekte likviditetskrise inntreffer (tenk mars 2020 eller 2008), brytes normale forhold. Jeg så "perfekte" soner bli skåret gjennom som smør da prime brokers trakk kredittlinjer. Hvis interbank-utlån fryser, blir soner meningsløse.

Advarselstegn:

- TED-spread over 100 basispunkter

- FX implisitt volatilitet overstiger 2008-høydepunkter

- Nødmeldinger fra sentralbanker

Sviktemønster #2: Korrelasjonsbruddet

Under ekstrem frykt går korrelasjoner til 1,0 eller bryter helt. CHF-etterspørsels-sonen som burde holde basert på USD-svakhet? Meningsløs hvis korrelasjonspar kobles fra.

Sviktemønster #3: Intervensjonsoverstyringen

Sentralbanker overstyrer tekniske nivåer. September 2022: GBP/USD hadde en lærebok-etterspørsels-sone ved 1,0800. Bank of Englands nødintervensjon gjorde den irrelevant – cable skjøt gjennom flere tilbudssoner uten pause.

Nåværende muligheter i mars 2026-fryktmarkeder

Med Fear & Greed Index på 15 ser vi lærebokmessig tilbuds- og etterspørselskompresjon på tvers av flere par. Her er hva som utvikler seg:

EUR/USD: Stor etterspørsels-sone ved 1,0480-1,0510. Tre mislykkede forsøk på å bryte lavere, VDR spiker til 3,2 standardavvik. ECB-møte neste uke kan være katalysatoren. Mål: 1,0720 (240 pips).

GBP/JPY: Tilbudssone ved 171,20-171,50 viser pre-nyhets akkumuleringsmønster. UK inflasjonsdata torsdag. Hvis dette holder, forvent 180+ pips nedgang til 169,40.

AUD/USD: Etterspørsel bygger seg opp ved 0,6350. Jernmalm-korrelasjon tyder på institusjonell akkumulering til tross for aksjefrykt. RBA-protokoller kan utløse reversering til 0,6580.

Husk: disse sonene fungerer best når frykten er høy, men ikke ekstrem. Nåværende forhold er ideelle – nok frykt til å skape mulighet, ikke nok til å bryte systemet.

Utenfor grunnleggende soner: Institusjonell fordel

Etter å ha forlatt JPMorgan brukte jeg måneder på å bygge opp igjen min tilnærming til detaljhandel. Den største tilpasningen? Vi ser ikke full ordrestrøm, men vi kan se dens effekter gjennom nøye analyse.

Avanserte teknikker som skiller profesjonelle fra amatører:

Flertidsramme-sonekonfluens: En 4-timers etterspørselsone som faller sammen med daglige og ukentlige soner har 3x større reverseringssannsynlighet. Stable tidsrammene dine.

Opsjonsutløpsforsterkning: Store opsjonsstrike-nivåer fungerer som magneter for tilbuds- og etterspørselsoner. Når en sone ligger nær store utløpsnivåer, blir reverseringer mer voldsomme. Sjekk gamma-eksponeringsnivåer ved viktige strike-nivåer.

Tverrasset-bekreftelse: I fryktmarkeder, sjekk om obligasjoner og gull bekrefter dine FX-soner. Hvis USD/JPY har en etterspørselsone, men JGB-futures ikke bekrefter, hopp over handelen.

FibAlgos indikatorer for smart money-deteksjon utmerker seg i å identifisere disse institusjonelle sonene automatisk, spesielt når de kombineres med deres volumanalyseverktøy. AI-komponenten bidrar til å filtrere bort detaljhandelsskapte soner fra ekte institusjonelle nivåer.

Psykologien bak å handle fryktmarkedsreverseringer

Her er det de ikke lærer på handelsseminarer: den vanskeligste delen av å handle tilbuds- og etterspørselsoner i fryktmarkeder er ikke teknisk — den er psykologisk.

Når EUR/USD fritt faller og treffer din etterspørselsone, skriker hver fiber i deg "ikke fang den fallende kniven." Når frykt griper markedene, føles det som å gå foran et tog å kjøpe støtte. Det er nettopp derfor disse sonene skaper så voldsomme reverseringer — ingen har lyst til å handle dem.

Jeg bekjemper dette med prosessdrevet utførelse:

- Forhåndsidentifiser soner i rolige perioder

- Sett varsler 20 pips før sonekontakt

- Ha ordrene skrevet før prisen ankommer

- Utfør mekanisk, uten å stille spørsmål

- Stol på matematikken, ikke følelsene

Den vakre ironien? Fryktmarkeder gjør disse handlene tryggere, ikke risikofyltere. Stramme stop-loss, eksplosive bevegelser, klare ugyldiggjøringsnivåer. Vil du heller fange en 200-pips reversering med en 15-pips stop, eller slite for 30 pips med en 30-pips stop?

Din handlingsplan for tilbud og etterspørsel

Teori uten handling er verdiløs. Her er din konkrete vei videre:

Uke 1: Backtest VDR-formelen på dine favorittpar. Marker hver sone som oversteg 2,5 standardavvik den siste måneden. Noter hvilke som førte til reverseringer.

Uke 2: Fremtidstest med demo-handler. Fokuser kun på soner som viser akkumulasjonsmønstre før nyheter. Dokumenter hvert oppsett, også feil.

Uke 3: Legg til fryktmarkedsfiltre. Handel kun når VIX > 20 eller valutakorrelasjoner bryter sammen. Legg merke til hvordan treffprosenten forbedres.

Uke 4: Gå live med redusert posisjonsstørrelse. Start med 0,25 % risiko per handel til du har logget 20 live handler. Skaler kun opp etter å ha bevist konsistens.

Veien fra detaljhandelssone-tegner til institusjonell sonehandler er ikke kompleks — den krever å erstatte vilkårlig analyse med systematisk måling. De 200+ pips reverseringene er ikke heldige fangster; de er matematiske uunngåeligheter for tradere som forstår hvordan frykt komprimerer likviditet til våpengraderte soner.

Neste gang markedene panikker og prisen nærmer seg din nøye identifiserte sone, husk: den frykten du føler er den samme følelsen som skaper muligheten. Handel sonen, ikke følelsen.