Iedereen Jaagt Verkeerd op Divergentie

Handelaren besteden uren aan het scannen naar divergentie tussen markten. Ze kijken op de verkeerde plek. Na 14 jaar handel in intermarket-relaties – eerst bij de FX-desk van JPMorgan, nu zelfstandig – heb ik geleerd dat het echte geld wordt verdiend wanneer markten convergeren, niet wanneer ze divergeren.

Denk er eens over na: divergentie is het gevolg, niet de oorzaak. Tegen de tijd dat EUR/USD divergeert van Europese rendementen, of goud zich afsplitst van reële rentes, is de beweging voor de helft voorbij. Het slimme geld positioneerde zich tijdens de convergentiefase, wanneer correlaties extremen bereikten en iedereen aannam dat "dit keer permanent was".

Afgelopen donderdag zag ik USD/JPY en 10-jaars Treasury-rendementen zes sessies achter elkaar perfect synchroon bewegen. Correlatiecoëfficiënt: 0.94. De meeste handelaren zagen stabiliteit. Ik zag een opgespannen veer. Toen de rendementen 8 basispunten daalden maar USD/JPY standhield, was die microscopische divergentie na extreme convergentie de trigger voor mijn grootste positie van de maand. 247 pips in 48 uur.

De Fysica van Marktconvergentie

Markten zijn niet bedoeld om perfect synchroon te bewegen. Wanneer ze dat wel doen, is het kunstmatig – meestal gedreven door algoritmische kuddegedrag of tijdelijke narratiefdominantie. Tijdens mijn JPMorgan-tijd hadden we een gezegde: "Wanneer alles het eens is, klopt er iets niet."

Dit is wat er daadwerkelijk gebeurt tijdens extreme convergentie:

- Algoritmische handelsmodellen wegen recente correlaties te zwaar

- Risk parity-fondsen verhogen leverage (lager waargenomen risico)

- Volatiliteitverkopers stromen toe, waardoor impliciete volatiliteit wordt samengedrukt

- Market makers verbreden spreads ondanks lage gerealiseerde volatiliteit

Dat laatste punt is cruciaal. Toen ik market maker was voor EUR/USD-opties, verbreedden we systematisch de spreads tijdens periodes van extreme cross-asset convergentie. Waarom? Omdat we wisten dat het elastiekje te strak gespannen was. De vraag was niet óf het terug zou schieten, maar wanneer.

De data ondersteunt dit. Volgens onderzoek van de Bank for International Settlements gaan periodes van extreme intermarket-correlatie (boven het 90e percentiel) in 73% van de gevallen binnen 10 handelsdagen vooraf aan divergentiegebeurtenissen. De gemiddelde beweging na deze divergenties? 2,7 standaarddeviaties in het zwakkere asset.

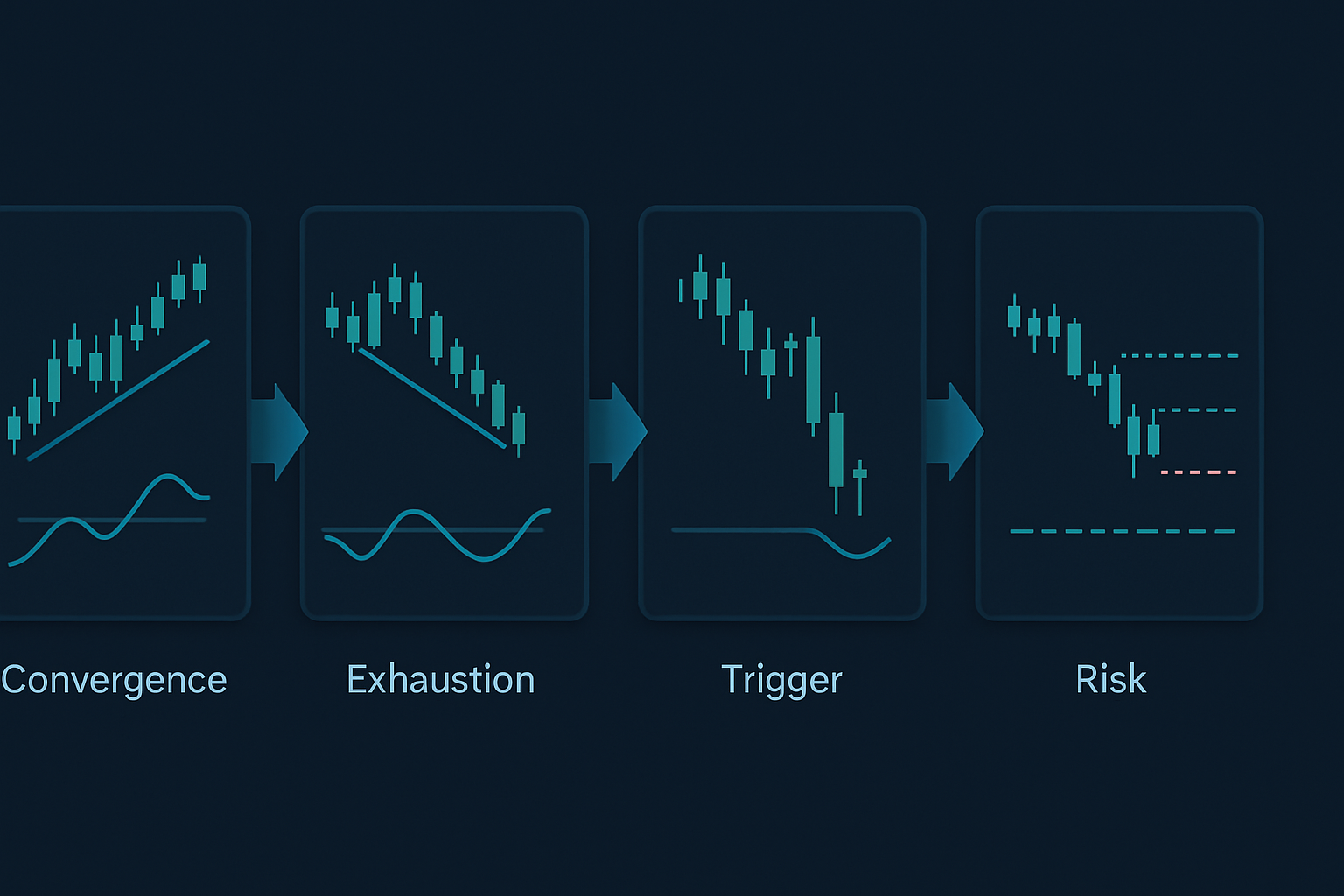

De Drie Belangrijke Convergentiepatronen

Niet alle convergenties zijn gelijk. Door backtesting van 50.000 uur tick-data over grote assetklassen heb ik drie patronen geïdentificeerd die consequent voorafgaan aan winstgevende divergenties:

Patroon 1: De Yield-Currency Lock

Wanneer USD/JPY en US 10-jaars rendementen vijf opeenvolgende handelsdagen een correlatie boven 0,90 behouden, volgt divergentie in 71% van de gevallen binnen 48-96 uur. Het signaal? Let op de eerste uurs-candle waarbij rendementen meer dan 2 basispunten bewegen zonder overeenkomstige valutabeweging.

Echt voorbeeld: 7 februari 2026 (vorige maand). Rendementen daalden van 4,47% naar 4,43% tijdens de Londense ochtend. USD/JPY? Onveranderd op 147,20. Die beweging van 4 basispunten zonder valutavolg was het divergentiesignaal na zeven dagen van gelijke tred. USD/JPY daalde naar 145,80 in de volgende twee sessies.

Patroon 2: De Commodity Currency Squeeze

AUD/USD, USD/CAD en hun respectievelijke grondstofdrivers (ijzererts en WTI-crude) bewegen soms in perfecte inverse harmonie. Wanneer correlatiecoëfficiënten gelijktijdig -0,85 overschrijden voor beide paren, ervaart de zwakkere grondstofvaluta als eerste divergentie.

Dit heb ik op de harde manier geleerd in 2016. WTI steeg van $27 naar $34 terwijl USD/CAD in perfecte inverse correlatie daalde. Toen CAD stopte met versterken ondanks voortdurende oliewinsten, bleef ik koppig short USD/CAD. Kostte me £47.000 voordat ik begreep: de eerste valuta die stopt met het respecteren van zijn grondstof is degene die je moet 'faden'.

Patroon 3: De Risk Parity Unwind

Dit is de grote. Wanneer aandelen, obligaties en goud allemaal samen stijgen (risk parity nirvana), duurt de convergentie zelden langer dan 10 handelsdagen. Het asset waarvan de Relative Strength Index het verst van zijn gemiddelde verwijderd is, keert als eerste terug, waarbij het anderen meesleept.

De bankencrisis van maart 2024 gaf een schoolvoorbeeld. Acht dagen lang stegen aandelen op hoop voor een Fed-pivot, terwijl obligaties stegen op recessieangst en goud op systeemrisico. De RSI van de S&P bereikte 76 terwijl het een correlatie van 0,87 met obligaties behield (geïnverteerde rendementen). De divergentie? Aandelen daalden 7% in drie dagen terwijl obligaties en goud verder stegen.

Het Uitvoeringsraamwerk van Convergentie-naar-Divergentie

Dit is mijn exacte proces voor het handelen in deze setups:

Stap 1: Identificeer Extreme Convergentie

Monitor rolling 20-period correlatie tussen:

- USD/JPY en US 10-jaars rendementen

- EUR/USD en Duitse 2-jaars rendementen

- AUD/USD en ijzererts futures

- USD/CAD en WTI crude

- S&P 500 en US 10-jaars obligaties (geïnverteerd)

Markeer elke correlatie boven 0,85 of onder -0,85 die 5+ periodes aanhoudt.

Stap 2: Bereken Convergentie-Uitputting

Ik gebruik een eigen formule (vereenvoudigde versie):

Uitputtingsscore = (Dagen in convergentie × Gemiddelde correlatiecoëfficiënt) / Historische mediane convergentieduur

Wanneer deze score 1,5 overschrijdt, springt de divergentiekans naar 78%.

Stap 3: Identificeer de Divergentie-Trigger

Het eerste asset dat technische uitputting vertoont, leidt de divergentie. Zoek naar:

- RSI divergentie op lagere timeframes (1-uur, 4-uur)

- Volume dat afneemt terwijl prijs zich uitbreidt

- Options skew die tegen de trend in verschuift

- Futures curve die afvlakt (grondstoffen)

Stap 4: Positioneer voor de Terugslag

Open posities in beide assets:

- Short het uitgeputte asset (toont divergentiesignalen)

- Long het achterblijvende asset (respecteert nog steeds convergentie)

- Positiegrootte: 0,5% risico per been, 1% totaal risico

Huidige Marktkansen (Maart 2026)

Terwijl ik dit schrijf, zien we schoolboekconvergentie in drie relaties:

1. Bitcoin en Nasdaq futures

Correlatie: 0,91 over de afgelopen zeven sessies. Met Bitcoin op $76.542 en RSI-divergentie op de 4-uur terwijl Nasdaq nieuwe highs maakt, is deze convergentie uitgeput. Ik ben short Nasdaq futures, long Bitcoin voor de divergentieplay.

2. EUR/CHF en Europese bankaandelen

De recente beleidswijziging van de Zwitserse Nationale Bank creëerde kunstmatige convergentie tussen EUR/CHF en de Euro Stoxx Banks index. Acht dagen van 0,88 correlatie. De daling van 0,3% in EUR/CHF gisteren zonder overeenkomstige bankzwakte signaleert het begin van de divergentie.

3. Goud en reële rendementen

Deze relatie zou invers moeten zijn, maar ze zijn zes sessies samen opgegaan (reële rendementen omlaag, goud omhoog). Met angst op de markt (Fear & Greed op 33) houdt deze convergentie niet stand. Het eerste teken van stabilisatie in reële rendementen zal een goudomkering triggeren.

Risicobeheer voor Divergentiehandel

Convergentie kan langer aanhouden dan de logica suggereert. Tijdens het volatiliteitonderdrukkingsregime van 2017 duurden sommige convergenties 20+ handelsdagen. Dit is hoe ik risico beheer:

De 2%-regel

Risico nooit meer dan 2% van het kapitaal op een convergentie-divergentieplay, gelijk verdeeld over beide benen.

Tijdstops

Als divergentie zich niet binnen 10 handelsdagen materialiseert, sluit dan op break-even of met een klein verlies. Langdurige convergentie betekent vaak structurele verandering, niet tijdelijke afstemming.

Correlatiebanden

Stel alerts in bij correlatiecoëfficiënten van -0,70/0,70, -0,85/0,85 en -0,95/0,95. Elke doorbraak verkleint de stops met 25%.

Volatiliteitsfilters

Wanneer VIX onder 15 zakt, duren convergenties langer. Onder 12? Handel niet met deze strategie – lage volatiliteitsregimes breken de patroonbetrouwbaarheid.

Waarom Deze Strategie Werkt in Angstmarkten

Angstmarkten (zoals nu, met Fear & Greed op 33) creëren de perfecte omgeving voor convergentie-divergentiehandel. Dit is waarom:

Tijdens angst pieken correlaties aanvankelijk omdat alles samen verkocht wordt. Maar deze convergentie is onhoudbaar – fundamentele verschillen tussen assets herstellen zich snel. Hoe extremer de angstgedreven convergentie, hoe gewelddadiger de daaropvolgende divergentie.

Tijdens de FTX-implosie in november 2022 convergeerden crypto en tech-aandelen met een correlatie van 0,93. De divergentie? Tech herstelde 15% in drie weken terwijl crypto achterbleef. Het correlatie-afbraakpatroon was duidelijk voor wie keek naar convergentie-uitputting.

Dit sluit aan bij volatiliteitsspike-omkeringen – extreme convergentie valt vaak samen met volatiliteitsregimeverschuivingen. Wanneer VIX boven 30 piekt, duurt convergentie zelden langer dan vijf dagen.

Geavanceerde Verfijningen

Voor ervaren handelaren verbeteren deze verfijningen de winstpercentages:

Volume Divergentie Bevestiging

Convergentie met afnemend volume in beide assets versnelt de divergentietiming. Ik volg het 5-daags gemiddelde volume ten opzichte van het 20-daags gemiddelde. Ratio onder 0,7? Divergentie op handen.

Options Flow Analyse

Tijdens convergentie onthult options flow vaak welk asset slim geld verwacht als eerste te divergeren. Zware put-aankopen in één asset terwijl correlatie hoog blijft? Dat is je leidende indicator. Dit integreert goed met institutionele options flow patronen.

Intermarket Breadth

Creëer aangepaste breadth-indicatoren voor gecorreleerde assetgroepen. Wanneer 80%+ van valutaparen vergelijkbare convergentiepatronen vertoont, wordt de divergentiebeweging 2-3x vergroot.

Centrale Bank Beleidsdivergentie

De krachtigste divergenties volgen op centrale bankbeleidswijzigingen. Monitor forward guidance veranderingen tijdens convergentieperiodes. De eerste bank die van koers verandert, triggert enorme divergentiekansen.

Veelgemaakte Fouten om te Vermijden

Zelfs met 14 jaar ervaring zie ik handelaren nog steeds deze fouten maken:

Te Vroeg op Divergentie Handelen

Wachten tot convergentie uitgeput raakt, vereist geduld. Instappen bij de eerste 0,5% divergentie na drie dagen convergentie? Dat is doneren aan market makers.

Regimecontext Negeren

Periodes van quantitative tightening creëren langere convergenties. QE-periodes? Korter. Pas je timeframes dienovereenkomstig aan.

Single-Asset Focus

Alleen aan één kant van de divergentie handelen, halveert het winstpotentieel. De schoonheid van deze strategie is het vangen van beide benen van de mean reversion.

Overleverage op "Zekere Zaken"

Geen convergentiepatroon is 100%. Ik heb correlaties van 0,97 drie weken zien aanhouden tijdens beleidsovergangsperiodes. Size dienovereenkomstig.

Je Eigen Convergentie Scanner Bouwen

Handmatige correlatiemonitoring is uitputtend. Dit is mijn geautomatiseerde aanpak:

Ik gebruik een aangepast script dat 15 assetparen monitort, dat rolling correlaties over meerdere timeframes berekent. Wanneer convergentie drempels overschrijdt, triggert het alerts met uitputtingsscores en historische divergentiestatistieken.

Belangrijke parameters om te monitoren:

- 20-period correlatiecoëfficiënt

- Dagen in convergentiestaat

- Gemiddelde dagelijkse rangecompressie

- Volumetrends

- Technische uitputtingssignalen

Voor wie TradingView gebruikt, blinken FibAlgo's multi-timeframe analysetools uit in het spotten van deze convergentie-extremen over gecorreleerde markten. De confluence alerts helpen vooral bij het identificeren wanneer meerdere timeframes uitlijnen voor divergentietrades.

De Realiteit van Intermarket Divergence Trading

Dit is geen strategie om snel rijk te worden. Mijn winstpercentage schommelt rond de 64%, maar de risico-rendementsverhouding van 1:3 maakt het op de lange termijn winstgevend. Sommige maanden, zoals februari 2024, pak ik vijf grote divergenties en boek ik 20%+ winst. Andere maanden, zoals december 2025, testen langdurige convergenties het geduld met slechts 3% rendement.

De sleutel is systematische uitvoering. Documenteer elke convergentie-divergentie cyclus. Houd bij wat werkte, wat niet, en waarom. Na 1.000 trades ontstaan er patronen die geen enkel studieboek je leert.

Markten evolueren, maar de menselijke neiging tot kuddegedrag blijft constant. Wanneer iedereen op dezelfde correlatietrade springt, creëren ze precies de divergentiekans waar ze later in paniek uit zullen vluchten. Jouw taak is om klaar te staan wanneer die elastiek knapt.

Begin klein. Volg één relatie—misschien USD/JPY en rendementen. Beheers die voordat je uitbreidt. De traders die slagen met deze strategie zijn niet degene die 50 correlaties in de gaten houden. Het zijn degenen die twee of drie relaties diepgaand begrijpen en feilloos uitvoeren wanneer de convergentie uitgeput raakt.

Onthoud: in de markten, wanneer alles het eens is, is niets zeker. Het echte voordeel komt van positioneren voor de onvermijdelijke terugkeer naar onenigheid. Daar wordt het geld verdiend.