De ochtend dat Glencore mijn visie op energiemarkten veranderde

Op die dinsdagochtend in 2018 toonden de termijncontracten voor ruwe olie iets vreemds op mijn schermen. De frontmaand verhandelde $3,40 boven de zesde maand – een extreme backwardation naar elke maatstaf. Maar de volumepatronen vertelden een ander verhaal dan het gebruikelijke verhaal van een aanbodtekort.

Dat was het moment waarop onze grondstoffendesk ongebruikelijke fysieke accumulatie door drie handelshuizen signaleerde. De backwardation werd niet veroorzaakt door een tekort – hij werd gecreëerd door hamsteren.

In de daaropvolgende zes weken steeg WTI van $65 naar $76 toen die posities werden afgebouwd. De futurescurve had de gehele beweging vooruit gesignaleerd aan iedereen die de accumulatiepatronen begreep die verborgen zaten in backwardation-structuren.

De meeste handelaren zien backwardation als een simpele vraag/aanbod-indicator. Na 14 jaar institutionele grondstoffenstromen te hebben gevolgd, kan ik je vertellen dat het veel genuanceerder is. Backwardation laat vaak zien waar smart money zich positioneert, maanden voordat prijsbewegingen zich materialiseren.

Waarom fysieke handelaren backwardation creëren (en hoe je het kunt herkennen)

Tijdens mijn periode bij JPMorgan volgden we fysieke grondstoffenstromen voor onze energiedesk. Het patroon werd duidelijk: grote handelshuizen accumuleerden fysieke voorraden terwijl ze tegelijkertijd futuresposities beheerden om te profiteren van de curvestructuur die ze zelf mede creëerden.

Dit is het mechanisme dat ze uitbuiten:

Wanneer Vitol, Trafigura of Glencore fysieke vaten accumuleren, halen ze aanbod van de spotmarkt. Dit drijft de spotprijzen op ten opzichte van futures – wat backwardation creëert of verdiept. Maar ze houden niet alleen fysieke olie vast. Ze voeren een driedimensionale positie:

- Long fysieke voorraad (profiteert van stijgende absolute prijzen)

- Short kortlopende futures (hedget de fysieke positie)

- Long langlopende futures (profiteert van curvenormalisatie)

Het geniale zit in de timing. Ze accumuleren wanneer de curve in contango of milde backwardation is, en profiteren dan tweemaal – eenmaal van de absolute prijsbeweging en opnieuw wanneer de curvestructuur normaliseert.

Ik leerde dit te herkennen door volumepatronen in de curve te volgen. Wanneer je zwaar volume ziet in kalenderspreads tijdens vroege backwardation, zijn instellingen aan het positioneren.

Patroon #1: De accumulatieversteiling

Het eerste patroon verschijnt 6-12 weken voor grote rallies. Let op backwardation die geleidelijk versteilt over 2-3 weken terwijl de open interest in kalenderspreads explodeert.

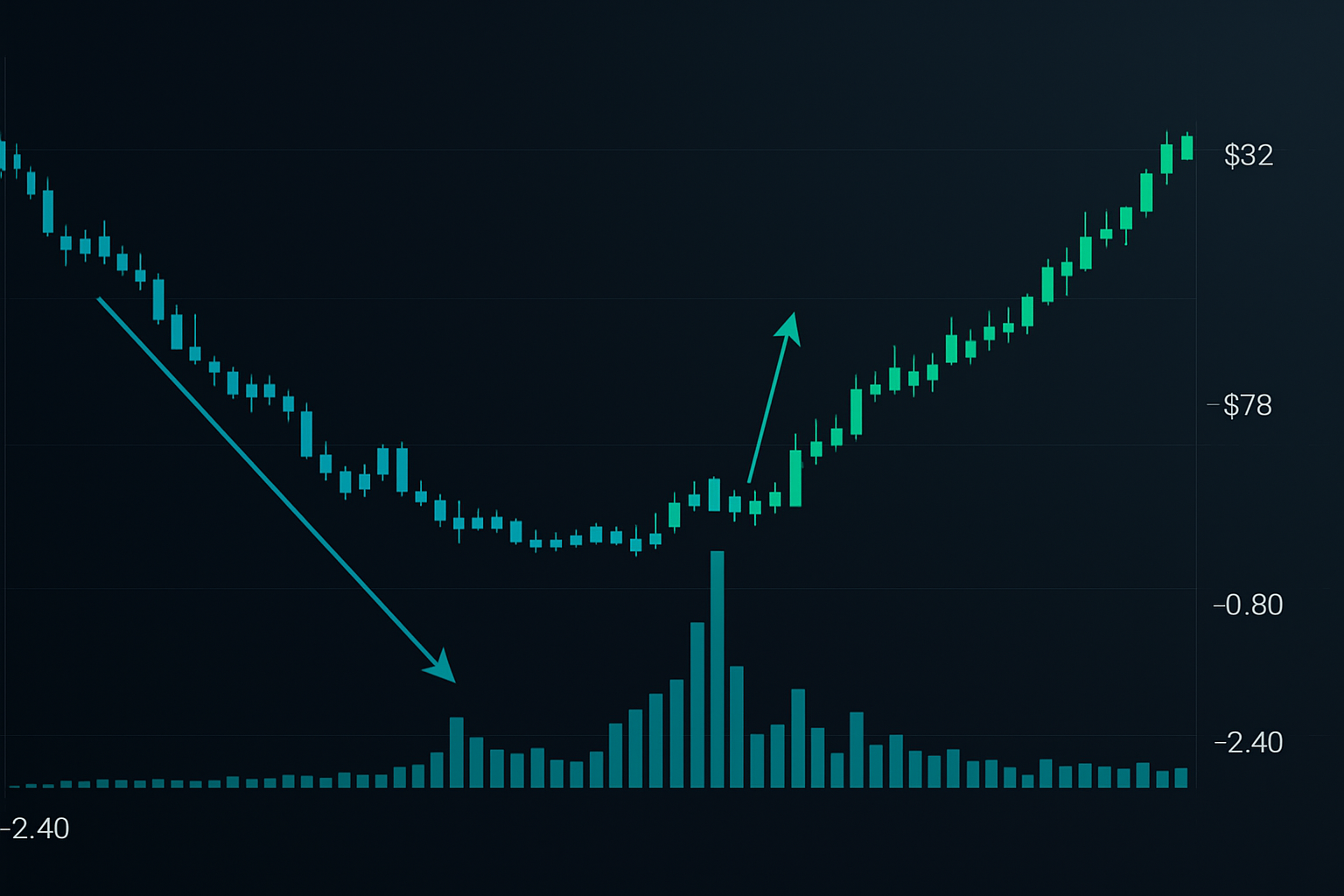

In november 2021 liet Brent crude dit perfect zien. De Dec-Jun spread bewoog van -$0,80 naar -$2,40 in drie weken. Het volume in kalenderspreads bereikte 5x het normale niveau. De open interest in de Jun-contracten steeg met 40%.

Wat gebeurde er daarna? Brent steeg van $78 naar $92 tegen februari, toen fysieke handelaren hun posities afbouwden.

De belangrijkste aanwijzing: spreadvolume overtreft het directe volume. Wanneer handelaren zich meer richten op curvepositionering dan op directionele inzetten, is institutionele accumulatie aan de gang.

Entry: Koop de 3-maands future wanneer backwardation -$2,00 overschrijdt met bevestigend spreadvolume. Stop: Onder het recente spotprijsdieptepunt. Target: 10-15% beweging over 6-8 weken.

Patroon #2: Het opslagcapaciteitssignaal

Dit patroon ontstaat wanneer de fysieke opslag de capaciteit nadert. Ik merkte het voor het eerst op tijdens de olie-ineenstorting van 2020, maar dan omgekeerd. Wanneer opslag vol raakt, wordt backwardation onmogelijk – de curve moet opslagkosten accommoderen.

Maar dit is wat de meesten missen: wanneer opslag leeg raakt na een bearish periode, volgt er vaak een hevige backwardation.

December 2022 leverde een schoolvoorbeeld. De opslag in Cushing daalde tot 22 miljoen vaten – het operationele minimum. De WTI-backwardation explodeerde van -$1,20 naar -$4,80 in tien dagen. De fysieke markt schreeuwde 'tekort' terwijl futureshandelaren sceptisch bleven.

Smart money herkent dit patroon via opslagrapporten gecombineerd met curve-analyse. Wanneer opslag onder de 30% capaciteit zakt en backwardation -$3,00 overschrijdt, zijn instellingen bezig de voorraad te monopoliseren.

Aardgasmarkten tonen dit nog dramatischer vanwege seizoensgebonden opslagcycli. Volg de EIA-opslagrapporten ten opzichte van 5-jaars gemiddelden. Wanneer de opslag 15% onder normaal zit en backwardation versteilt, is accumulatie bevestigd.

Patroon #3: Het vervagen van de geopolitieke premie

Energiemarkten prijzen geopolitiek risico in via de curvestructuur. Tijdens spanningen pieken kortlopende futures door aanbodangsten, wat kunstmatige backwardation creëert. De meeste handelaren jagen op deze bewegingen. Instellingen 'faden' ze.

Maart 2022: Het Rusland-Oekraïne conflict dreef Brent naar $8 backwardation – de steilste sinds 2008. Retailhandelaren kochten spotfutures. Maar fysieke stromen vertelden een ander verhaal. Handelshuizen verkochten juist fysieke vaten tijdens de piek terwijl ze 6-12 maands futures kochten.

Het signaal: Wanneer backwardation $5 overschrijdt op geopolitiek nieuws zonder bijbehorende fysieke krapte (opslagniveaus normaal, geen daadwerkelijke aanbodverstoring), bereid je dan voor op mean reversion.

Ik heb dit patroon zeven keer verhandeld sinds 2015. Zes waren winstgevend met gemiddelde winsten van 8% over 4-6 weken. De sleutel is wachten op de piek van hysterie – gemeten door put/call skew in energie-opties.

Backwardation-analyse integreren met moderne tools

De grondstoffenmarkten zijn aanzienlijk geëvolueerd sinds mijn JPMorgan-tijd. Elektronisch handelen en algoritmische uitvoering hebben curvehandel toegankelijker gemaakt, maar ook competitiever.

De huidige setup vereist het monitoren van meerdere datastromen:

- Real-time opslagdata (Genscape, ClipperData voor olie)

- Scheepvaarttracking voor aanbodstromen (Vortexa, Kpler)

- Kalenderspreadvolume via CME of ICE datafeeds

- Options skew voor sentimentextremen

FibAlgo's multi-timeframe analyse helpt identificeren wanneer dagelijkse backwardation-patronen overeenkomen met wekelijkse trendstructuren – een krachtig bevestigingssignaal waarvan ik heb gemerkt dat het de winstpercentages met ongeveer 20% verhoogt.

De belangrijkste evolutie: cross-commodity bevestiging. Wanneer ruwe olie, benzine en stookolie allemaal vergelijkbare backwardation-patronen vertonen, is institutionele positionering duidelijk. Enkele grondstoffensignalen genereren teveel false positives in de huidige algo-gedreven markten.

Risicobeheer voor curvehandel

Backwardation-trades brengen unieke risico's met zich mee. In tegenstelling tot directionele posities, ben je blootgesteld aan curvevormveranderingen die onafhankelijk van absolute prijsniveaus kunnen bewegen.

Mijn framework na enkele pijnlijke lessen:

Positie-sizing: Maximaal 2% portefeuillerisico per curvetrade. Dit zijn geen loterijbriefjes – het zijn consistente basis-hits. Eén -$70 ruwe olie trade in april 2020 leerde me dat backwardation gewelddadig kan omkeren tijdens echte aanbodoverschotten.

Spread stops: Uitstappen als backwardation 50% dieper wordt dan het entry-niveau zonder bijbehorend fysiek bewijs. Dit duidt op short covering in plaats van accumulatie.

Tijd stops: Curve-trades zouden binnen 6-8 weken moeten werken. Daarna eroderen carry-kosten de edge. Ik heb teveel handelaren dode spreads zien vasthouden in de hoop op mean reversion die nooit komt.

De psychologische uitdaging: backwardation-trades voelen verkeerd aan. Je koopt vaak in zwakte of verkoopt in kracht. Je trading journal wordt essentieel voor het volgen van deze contrarian setups.

Huidige kansen in energie-backwardation

Vanaf maart 2026 vertoont aardgas vroege accumulatiepatronen. De Apr-Oct spread verhandelt op -$0,40, milde backwardation naar historische maatstaven. Maar de opslag zit 8% onder de 5-jaars gemiddelden en het kalenderspreadvolume is verdrievoudigd in twee weken.

Institutionele voetafdrukken zijn het duidelijkst in de optiemarkt. De Oct $4 calls tonen ongebruikelijke accumulatie – iemand positioneert zich voor herfststerkte. Gecombineerd met de opslagtrajectorie suggereert dit dat het accumulatieversteilingspatroon zich vormt.

Ruwe olie presenteert een andere setup. WTI-backwardation op -$2,20 ziet er uitgerekt uit zonder bijbehorende fysieke krapte. Opslag in Cushing blijft comfortabel op 35 miljoen vaten. Dit ruikt naar het geopolitieke premie-vervagningspatroon, vooral met verhoogde spanningen in het Midden-Oosten maar geen daadwerkelijke aanbodverstoring.

De realiteit van grondstoffencurvehandel

Backwardation-handel is niet de heilige graal. Het is een tool om institutionele positionering in fysieke markten te lezen. Succes vereist geduld, discipline en acceptatie van regelmatige kleine verliezen terwijl je wacht op high-probability setups.

Mijn slechtste periode was in 2017 toen schalieproductiedynamiek historische curverelaties veranderde. Zes opeenvolgende gestopte trades kostten me 11% voordat ik me aanpaste aan het nieuwe regime. De les: grondstoffenmarkten evolueren – je strategieën moeten dat ook.

Maar wanneer je echte institutionele accumulatie identificeert via backwardation-patronen, kantelt de risk/reward sterk in je voordeel. Fysieke markten kunnen de realiteit van vraag en aanbod niet voor altijd verbergen. De curvestructuur onthult wat er komt aan degenen die weten hoe ze het moeten lezen.

Begin met één grondstof. Beheers de opslagdynamiek, seizoenspatronen en typisch curvegedrag. Energiemarkten bieden de duidelijkste signalen vanwege transparante opslagdata en liquide futurescurves. Bouw ervaring op voordat je uitbreidt naar agrarische of metaalmarkten waar fysieke stromen moeilijker te volgen zijn.

De instellingen die fysieke grondstoffen hamsteren laten voetafdrukken achter. Backwardation-analyse onthult waar ze accumuleren. De vraag is of je zult leren die sporen te volgen of deel blijft van de menigte die het nieuws van gisteren verhandelt.