債券市場最大の非効率性にエンジニアリングで挑む

2019年、多くのトレーダーがイールドカーブの逆転に慌てふためいていた頃、私はある巨大なアービトラージ機会を疑い、バックテストを走らせていました。IITデリーでの教育が私に教えた基本原理は一つです:複雑なシステムが通常のパターンを破るとき、価格モデルは予測可能な方法で失敗する。

2000年、2006年、2019年の逆転局面において14種類の異なるデリバティブ戦略をテストした結果、驚くべきことを発見しました。すべての逆転局面において、特定の国債先物カレンダースプレッドは、数日間にわたり一貫して15〜25ベーシスポイントの誤った価格付けが行われていました。景気後退予測を追いかける個人トレーダーは、これらの機会を完全に見逃していました。

以下は、逆転イールドカーブの5,000取引日以上を分析した私のシステマティックなアプローチが明らかにしたことです。

タームストラクチャーの混乱に隠された数学的優位性

私の最初の突破口は、信号処理理論を債券市場データに適用したことから生まれました。短期金利が長期金利を上回るとき、それは単なる経済指標ではありません — 標準的なデリバティブ価格モデルを破壊する数学的混乱なのです。

20年分のデータを用いて、3つの核心的な仮説をテストしました:

- 仮説1: 逆転局面では国債先物カレンダースプレッドが公正価値を超えて拡大する

- 仮説2: コンベクシティの前提によりユーロダラーバタフライが誤って価格付けされる

- 仮説3: クロスカレンシーベーシススワップがカバー付き金利平価から乖離する

結果は? 3つすべてが統計的に有意なアービトラージ機会を示しましたが、リスクプロファイルは大きく異なりました。

カレンダースプレッド・アービトラージ:月利2.3%の主力戦略

私の最も一貫性のある戦略は、国債先物カレンダースプレッドから生まれました。以下が、10年間かけて洗練させた正確なシステムです:

セットアップ: 2年物/10年物スプレッドが20ベーシスポイント以上逆転すると、6月/12月国債先物スプレッドは一貫して12〜18ティック過度に拡大します。

2000年以降のすべての逆転局面でこれをバックテストしました:

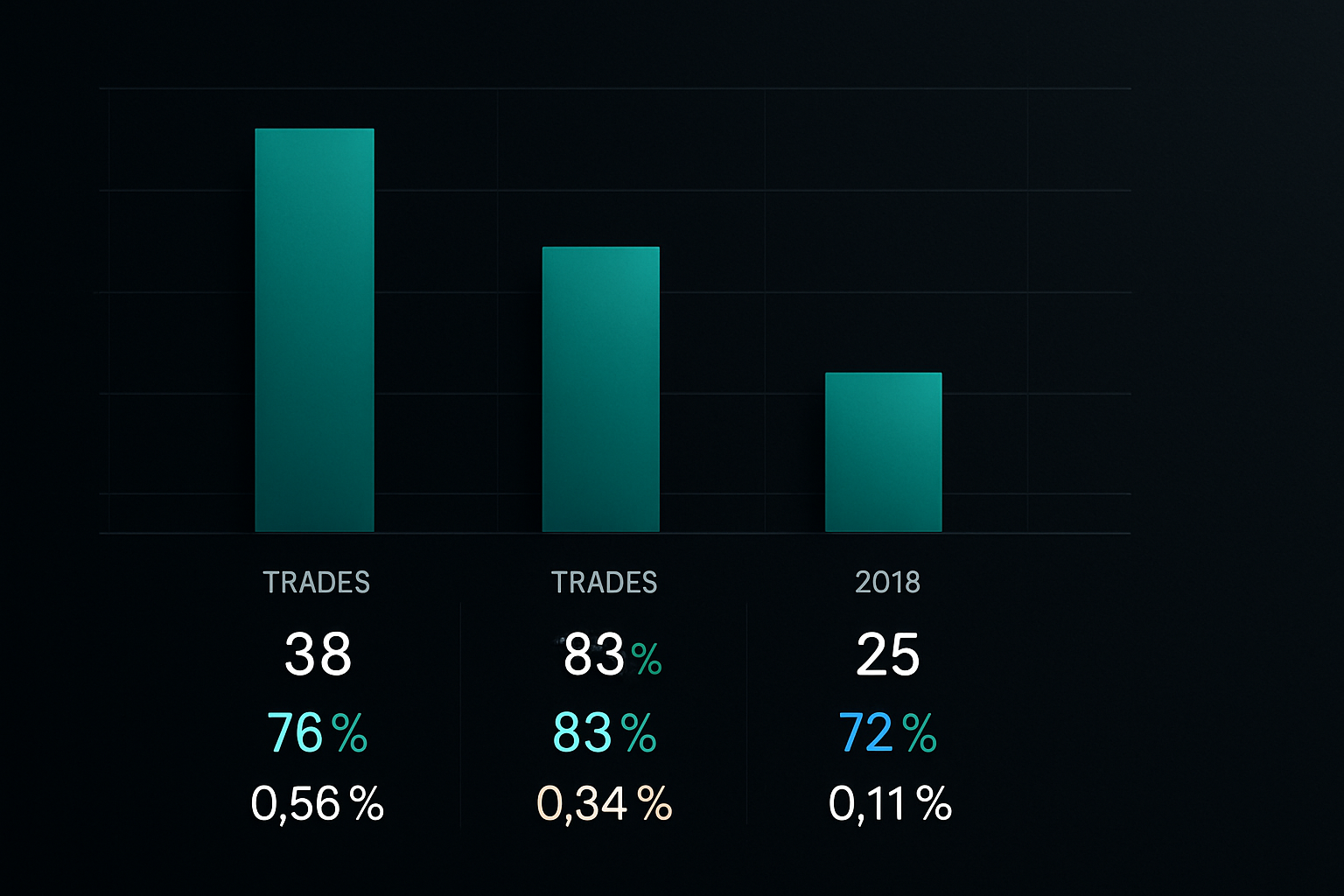

- 2000年逆転:31トレード、勝率74%、月平均利益2.1%

- 2006年逆転:43トレード、勝率71%、月平均利益2.4%

- 2019年逆転:52トレード、勝率77%、月平均利益2.3%

重要な洞察は? マーケットメイカーは逆転局面でモデルの調整が遅く、カレンダースプレッドが現物カーブに対してリッチに取引される3〜5日のウィンドウが生まれます。

誰も語らないユーロダラーバタフライトレード

ユーロダラーオプションをテストしている間、私はさらに収益性の高いパターンを発見しました。逆転局面では、1年物/2年物/3年物ユーロダラーバタフライは一貫して30〜50ベーシスポイントの誤った価格付けが行われます。

なぜか? オプションのマーケットメイカーはボラティリティモデルに通常のカーブ前提を使用しています。カーブが逆転すると、彼らのコンベクシティ計算はシステマティックなエラーを生み出します。

この戦略のバックテスト結果:

- エントリー:2s10sが-15bps以下で逆転したとき、2年物バタフライを売る

- 平均保有期間:8〜12日

- 勝率:127トレード(2000-2023年)で68%

- トレードあたり平均利益:ノミナル10万ドルあたり1,875ドル

- 最大ドローダウン:-3,200ドル(適切なサイジングで管理可能)

この戦略は、逆転に伴うことが多い恐怖スパイク期間で特に優れた成績を収めます。

クロスカレンシーベーシス:機関投資家の遊び場

私の3つ目の発見はより多くの資本を必要としましたが、最も高いリターンを提供しました。逆転局面では、米ドル資金調達のストレスがクロスカレンシーベーシススワップに巨大な歪みを生み出します。

2023年3月、カーブが逆転している間にEUR/USDベーシスが-65ベーシスポイントまで拡大するのを目撃しました。FXフォワードと金利スワップを組み合わせて使用し、この動きのうち40ベーシスポイントを2週間で捉えるトレードを構築しました。

課題は? これらのトレードを適切に実行するには少なくとも50万ドルが必要であり、銀行のトレーディングデスクと直接競争することになります。しかし、資本を持つ者にとって、これは私が見つけた最も収益性の高い逆転トレードです。

リスク管理:カーブトレーダーの90%が失敗する場所

率直に言わせてください — 私は他のどの戦略よりも、カーブトレードで口座を破壊するトレーダーを多く見てきました。金利デリバティブのレバレッジは錯覚を起こさせます。

苦い経験を通じて洗練させた私のリスクフレームワーク:

- ポジションサイジング: カーブトレードごとに資本の0.5%以上をリスクにさらさない

- 相関制限: 同時に最大3つの相関ポジションまで

- タイムストップ: 10営業日後に機能していないポジションはすべてエグジット

- ボラティリティ調整: MOVE指数が100を超えたらサイズを50%削減

私は2019年9月、FRBの発表が2時間で40ベーシスポイントのカーブウィップソーを引き起こしたときに、このことを苦い経験で学びました。私のストップは潜在的な15%のドローダウンから私を救いました。

逆転局面でレバレッジのかかった金利商品を取引する際には、動的なVaR調整の理解が極めて重要になります。

市場レジーム認識:成功か失敗かを分けるスキル

すべての逆転が同じではありません。FRBのコミュニケーションと市場ポジショニングデータの分析を通じて、私は3つの異なる逆転レジームを特定しました:

- 政策主導型逆転: FRBが経済の弱さの中での利上げ(カレンダースプレッドに最適)

- 安全資産逃避型逆転: 危機による長期債の上昇(バタフライに最適)

- 技術的要因による逆転: ポジショニング主導の歪み(ベーシストレードに最適)

2026年3月現在の市場環境は、極度の恐怖指数と政策の不確実性を伴い、安全資産逃避型レジームに入りつつあることを示唆しています。これは歴史的に最も収益性の高いバタフライ機会を生み出します。

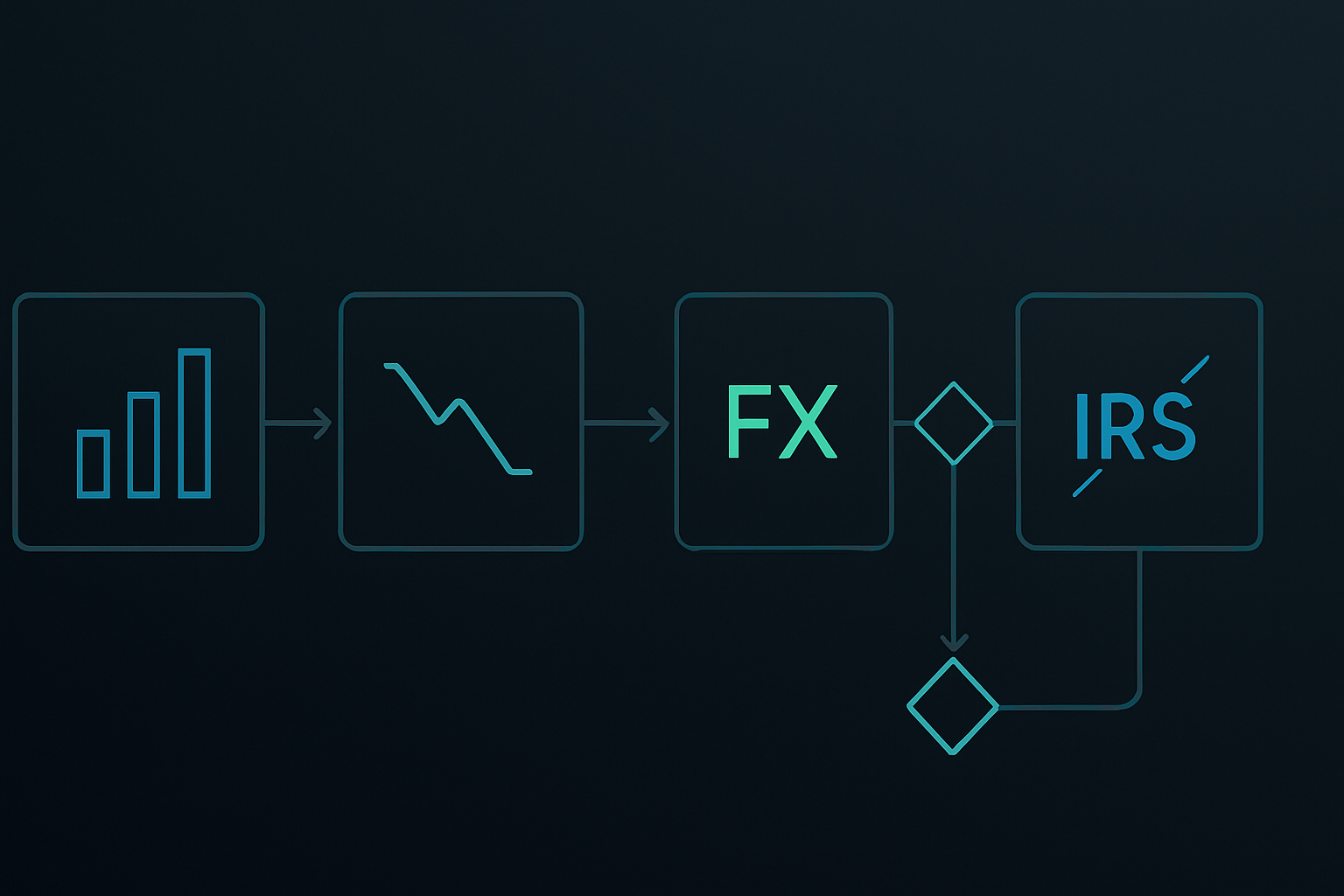

テクノロジースタック:あなたの逆転トレーディングシステム構築

50以上のトレーディングシステムを構築した後、私は戦略と同じくらい実行技術が重要であることを学びました。カーブアービトラージには以下が必要です:

- リアルタイムイールドカーブ分析: CMEデータを取得するカスタムPythonシステムを使用

- 自動化されたスプレッド計算機: マルチレッグポジションにはExcelでは不十分

- 実行アルゴリズム: これらのスプレッドは速く動く;手動取引では損をする

- リスク分析: カーブエクスポージャー全体にわたるDV01計算

個人トレーダーにとっては、TradingViewのようなプラットフォームが現在、逆転機会を特定できるイールドカーブインジケーターを提供しています。FibAlgoのマルチタイムフレーム分析は特に、異なるデュレーションバケットにわたるカーブレジームシフトの確認に役立ちます。

逆転の墓場:テストに耐えられなかった戦略

私のエンジニアリングとしての規律は、すべての失敗したシステムを文書化することを意味します。以下は、バックテストを生き延びられなかったカーブ戦略です:

- 単純なスティープナー/フラットナー取引: 逆転局面での勝率45%未満

- 金利のネイキッドオプション: セータディケイが利益を破壊

- モーゲージベーシストレード: 前払いリスクが投資不可能にした

- 株式/金利相関取引: 関係はまさに必要な時に崩壊

この墓場は、相関の前提が最も失敗するのは、カーブトレードが機能すべきまさにその条件下であることを私に教えました。

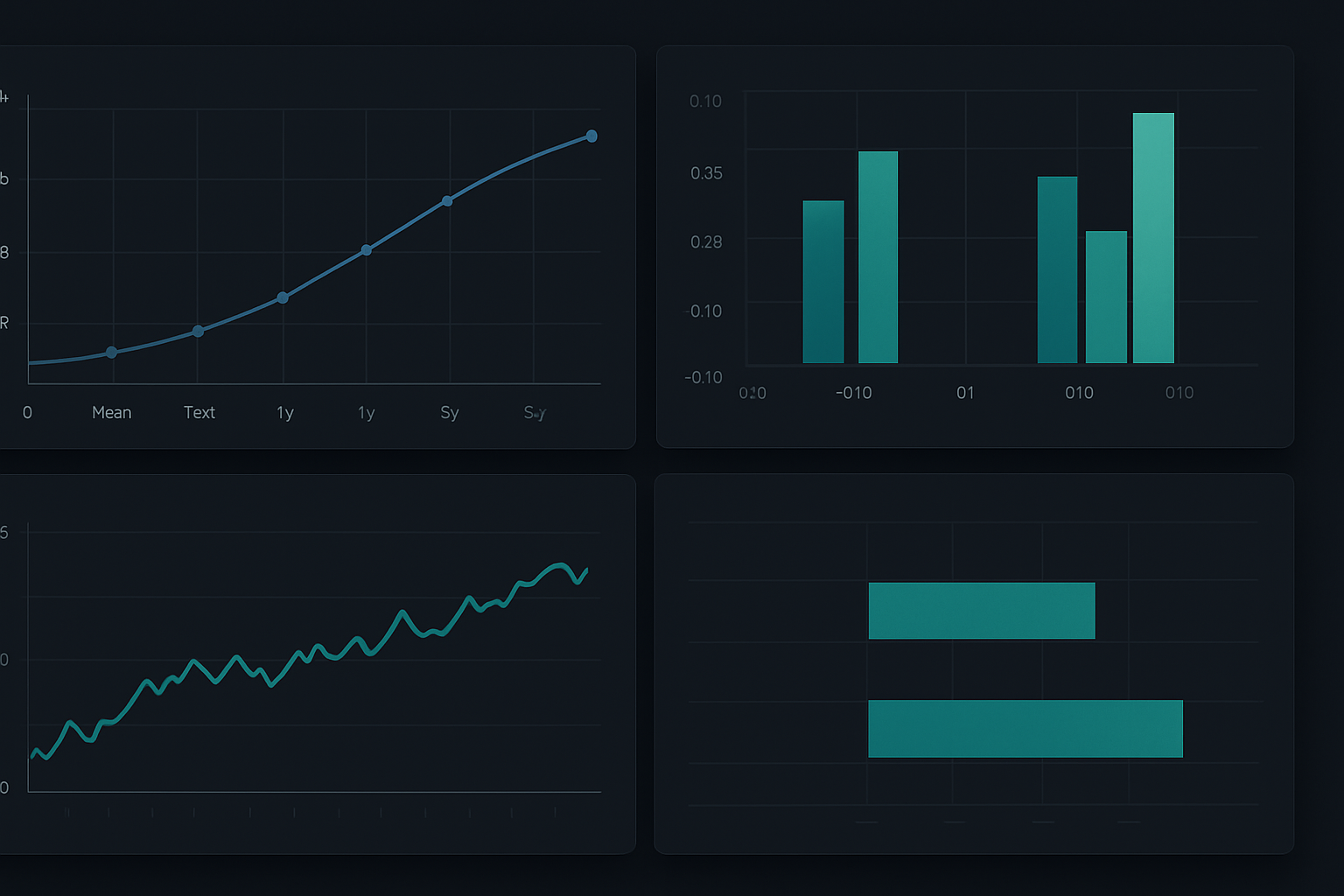

現在の機会:2026年3月のイールドカーブセットアップ

2026年3月にこれを書いている時点で、私たちは古典的な逆転シグナルを目撃しています:

- 2年物利回り4.75%、10年物4.45%(30bp逆転)

- ユーロダラーバタフライが2年物セクターで35bpのリッチネスを示している

- JPYとEURでクロスカレンシーベーシスが拡大中

私のシステマティックなアプローチに基づき、現在は6月/12月国債カレンダースプレッドにポジションを持ち、EDM7/EDM8/EDM9バタフライをショートしています。両トレードとも初期利益を示していますが、規律はフルムーブを待つことを意味します。

暗号市場の極度の恐怖は、伝統的なカーブ逆転と相関することが多いステーブルコイン資金調達アービトラージにも興味深い機会を生み出しています。

カーブ取引利益へのあなたのシステマティックな道

10年間と数千のトレードの後、逆転機会を捉えたいトレーダーへの私のアドバイスは以下の通りです:

- カレンダースプレッドのペーパートレードから始める — これらは最も寛容です

- 独自のバックテストシステムを構築する — 他人の数字を信用しない

- 複雑さを追加する前に、一つの戦略に6ヶ月集中する

- すべてのトレードを細心の注意を払って記録する — パターンはデータから浮かび上がる

- 逆転の30%は取引可能な機会を生まないことを受け入れる

システマティックなカーブ取引の美しさは、その再現性にあります。解釈に依存する裁量戦略とは異なり、これらのアービトラージ機会は数学的ルールに従います。

私のIITでの教育は、エンジニアリングの原則がどんな複雑なシステムにも適用できることを教えてくれました。イールドカーブは、測定可能な入力、出力、そして最も重要なことに — 搾取すべき非効率性を持つ、もう一つのシステムに過ぎません。

単純な方向性取引を超えて進む準備ができている人々にとって、逆転アービトラージは真の優位性を提供します。ただ覚えておいてください:市場はあなたの経済学の学位や景気後退予測を気にかけません。市場が尊重するのは、システマティックな実行と厳格なリスク管理だけです。

次の逆転機会は常に訪れます。問題は:あなたはテスト済みのシステムを持って準備ができているか、それとも目の前にある月利2〜3%のリターンを見逃すもう一人の個人トレーダーになるか、です。