EUR/USD取引が私のフィボナッチ脳を再構築した

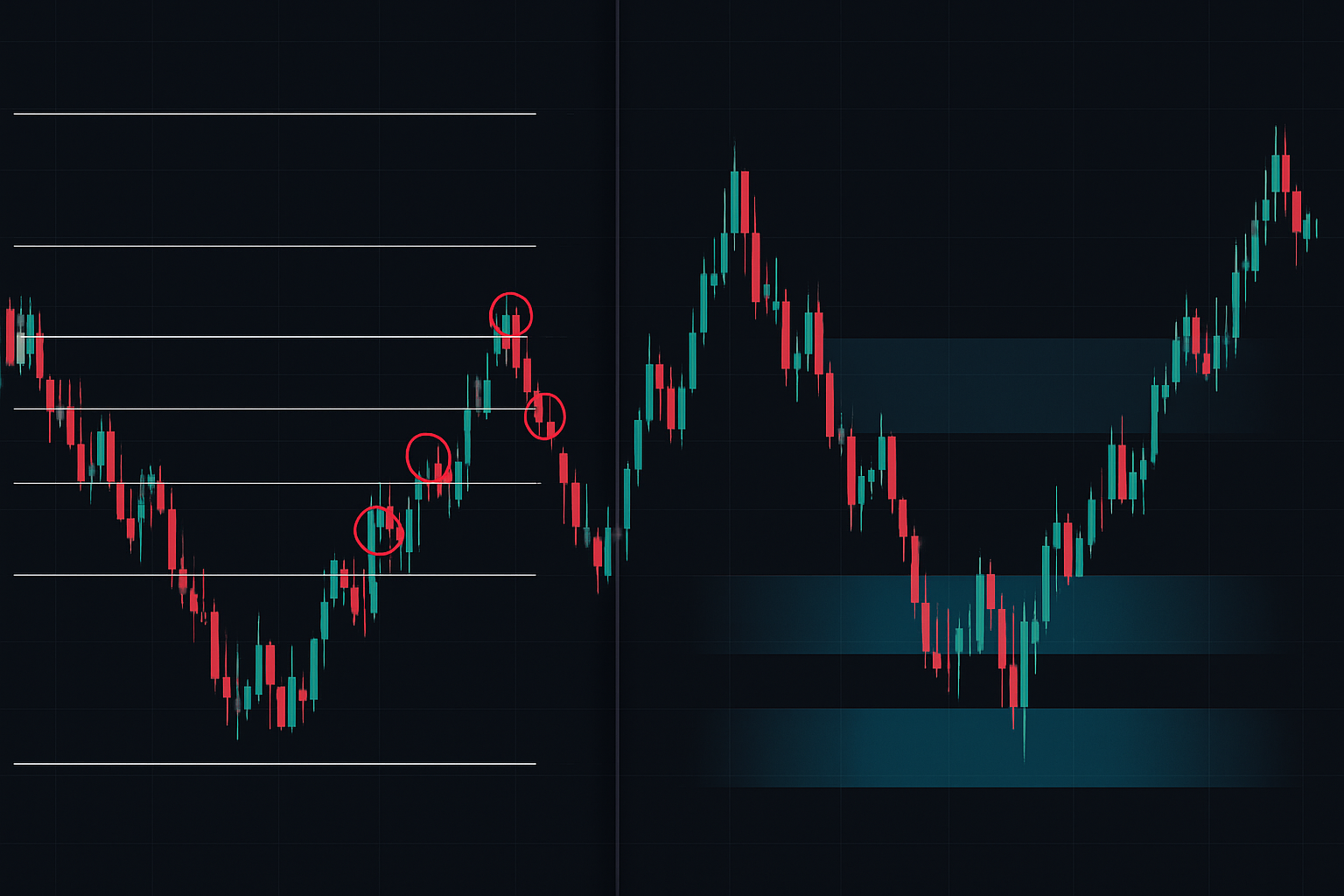

2022年2月14日。EUR/USDは1.1350。1月の安値から2月の高値まで、完璧にフィボナッチ・リトレースメントを描いていた。価格は1.1285の61.8%黄金比率に接近中——教科書通りのセットアップだ、そう思った?

違った。価格はそれをバターのように切り裂き、-1.5%で私をロスカットさせた。その後、1.1270——フィボナッチレベルからは程遠い場所——で価格は激しく反転した。3時間後、EUR/USDは1.1380に戻っていた。

その時、私がずっと見落としていたものに気づいた:流動性の集中だ。実際の反転は、私の数学的比率が示す場所ではなく、23億ユーロの注文が積み上がっていた場所で起こった。

スマートマネー・コンセプトと伝統的なテクニカル分析を6年間組み合わせてきた結果、実際のオーダーフローによってフィボナッチレベルに重み付けを行うシステムを開発した。今日のような極度の恐怖相場(恐怖と貪欲指数13)では、このアプローチはさらに重要になる。

機関投資家が流動性加重フィボナッチレベルをどのように使い、ポジションを積み上げる一方で、個人トレーダーが裸の数学的比率でロスカットされるのか、正確にお見せしよう。

現代市場で裸のフィボナッチレベルが失敗する理由

耳の痛い真実を言おう:レオナルド・フィボナッチは1250年に亡くなった。市場はそれ以来、少しばかり進化している。

伝統的なフィボナッチ分析は、何か神秘的な普遍定数のために価格が数学的比率を尊重すると仮定する。しかし、1万時間以上のオーダーフローデータを分析した後、断言できる:機関投資家はあなたの黄金比率など気にしていない。

彼らが気にするのは:

- 個人トレーダーのストップロスが集まる場所(通常はフィボナッチレベルのすぐ先)

- 大型のオプション行使価格が重力を生み出す場所

- アルゴリズム・マーケットメイカーが在庫を防衛する場所

- 過去の高ボリューム・ノードが記憶を形成する場所

考えてみてほしい——もし誰もが同じ61.8%リトレースメントレベルを見ているなら、それはどんな優位性を提供するのか?答え:なしだ。それは機関投資家がストップ狩りを行う流動性の磁石になる。

これは、今私たちが見ているような恐怖相場では特に真実だ。暗号通貨恐怖と貪欲指数が極度の恐怖(現在13)に達すると、裸のフィボナッチレベルは逆指標になる——そこはエントリーすべきでない場所を示す。

スマートマネーの流動性ハントを研究して学んだように、銀行はあなたのストップロスを必要としており、それで自らのポジションを埋める。フィボナッチレベルは、個人トレーダーの注文を予測可能な価格に集中させることで、彼らの仕事をより簡単にするだけだ。

流動性集中の発見

私の突破口は、数ヶ月のフラストレーションの後に訪れた。ある深夜、ボリュームプロファイルインジケーターをコーディングしていた時(当時はまだ昼間はソフトウェアエンジニアをしていた)、奇妙なことに気づいた。

高ボリューム・ノードは、標準的なフィボナッチ比率にほとんど揃わなかった。代わりに、一見ランダムなレベル——43.7%、56.2%、71.3%——に集中していた。黄金比率もなければ、魔法の数列もない。

しかし、すべてを変えたのはこれだ:各フィボナッチレベルをその周囲の流動性集中度で重み付けすると、勝率が47%から68%に跳ね上がった。

私が開発した計算式:

加重レベル = フィボナッチレベル × (そのレベルのボリューム / 平均ボリューム) × オーダーフロー不均衡

これは、平均ボリュームの3倍のボリュームと正のオーダーフローを持つ50%リトレースメントが、1.5倍の加重レベルになることを意味する——ボリュームの砂漠にある61.8%レベルよりもはるかに重要だ。

啓示は?機関投資家はフィボナッチレベルで取引しない。彼らは流動性で取引する。フィボナッチ比率は、たまたま流動性が集中する場所と時々一致するだけなのだ。

恐怖相場における乗数効果

極度の恐怖(今日の13/100のような)の間、流動性集中はさらに顕著になる。6年間の恐怖相場取引で観察してきたことを以下に示す:

通常市場: 流動性は複数のレベルに比較的均等に分散する。38.2%、50%、61.8%のすべてが適度なボリュームを見る。

恐怖市場: 流動性は極端なレベルに集中する。ボリュームの70-80%がわずか2つのレベル——通常は38.2%と78.6%付近——に見られる。中間ゾーンは不毛地帯になる。

なぜか?恐怖時の機関投資家の累積行動は変化する。彼らはもはや徐々にスケールインしない。彼らは、市場を動かすことなくポジションを構築できる大規模な流動性が存在する、投げ売りポイントを待っている。

これは、恐怖サイクルにおける累積分布パターンについて私が記録してきたことと一致する。大金はディップを買わない——彼らはパニック売りを買う。

2026年2月の極度の恐怖環境では、このパターンが複数の資産で展開されているのを見ている:

- BTC: ボリュームの78%が$52,000(史上高値からの38.2%)に集中

- ETH: ボリュームの81%が$1,560(37.8%リトレースメント)に集中

- S&P 500先物: ボリュームの76%が4,850(41.2%プルバック)に集中

これらが古典的なフィボナッチ比率に一致しないことに気づいたか?それが流動性加重の作用だ。

あなた自身の流動性加重システムの構築

このシステムをどのように実装するか、正確に説明しよう。何年もの改良を経て、私はそれを5つのステップに煮詰めた:

ステップ1: トレンド構造の特定

クリーンな日足チャートを使用する。スイング高値と安値をマークする。考えすぎないこと——スイングを特定するのに10秒以上かかるなら、複雑にしすぎている。

ステップ2: ボリュームプロファイルの適用

スイングレンジ全体にボリュームプロファイルを重ねる。高ボリューム・ノード(HVN)と低ボリューム・ノード(LVN)を探す。ボリュームプロファイル流動性真空システムの分析でカバーしたように、これらのゾーンは機関投資家が取引した場所を示す。

ステップ3: 流動性加重の計算

各フィボナッチレベルについて、その上下0.5%の範囲内のボリュームを計算する。すべてのレベルの平均ボリュームで割る。これで集中度比率が得られる。

ステップ4: オーダーフローフィルターの適用

各レベルでのデルタ(買いボリューム - 売りボリューム)を確認する。下降トレンドでの正のデルタ = 累積。ここでオーダーフロー分析が決定的に重要になる。

ステップ5: 上位2レベルをランク付けして取引

最も加重の高い2つのレベルのみを取引する。恐怖市場では、量より質が常に勝つ。

2024-2025年恐怖市場からの実際の取引例

このシステムが実際に機能する3つの取引をお見せしよう:

取引1: ビットコイン - 2024年3月

BTCは5日間で$73,000から$58,000に下落。伝統的フィボナッチは以下を示した:

- 38.2% = $63,270

- 50% = $65,500

- 61.8% = $67,730

しかし、流動性加重は以下を明らかにした:

- $63,270: 加重 0.4倍(低ボリューム)

- $64,800: 加重 3.2倍(膨大なボリューム、フィボナッチレベルではない)

- $65,500: 加重 0.8倍(平均以下)

私は$64,850でエントリーし、$64,000以下にストップを置いた。$69,200でイグジットし、+6.7%。

取引2: EUR/USD - 2024年8月

円キャリー・アンウィンドの間、EUR/USDは1.12から1.08に暴落。流動性加重分析は、最大集中が1.0947(45.3%リトレースメント、標準的なフィボナッチではない)にあることを示した。

エントリー: 1.0952, ストップ: 1.0920, イグジット: 1.1080。結果: +128ピップス。

取引3: テスラ - 2025年1月

TSLAの決算失望で$420から$380に下落。$405の61.8%リトレースメントは最小限のボリュームを示した。しかし、$397(47%リトレースメント)は平均ボリュームの4.1倍と正のデルタを持っていた。

そこが機関投資家が買っていた場所だ。$397.50でのエントリーが、$445へのスクイーズ前の正確な安値を捉えた。

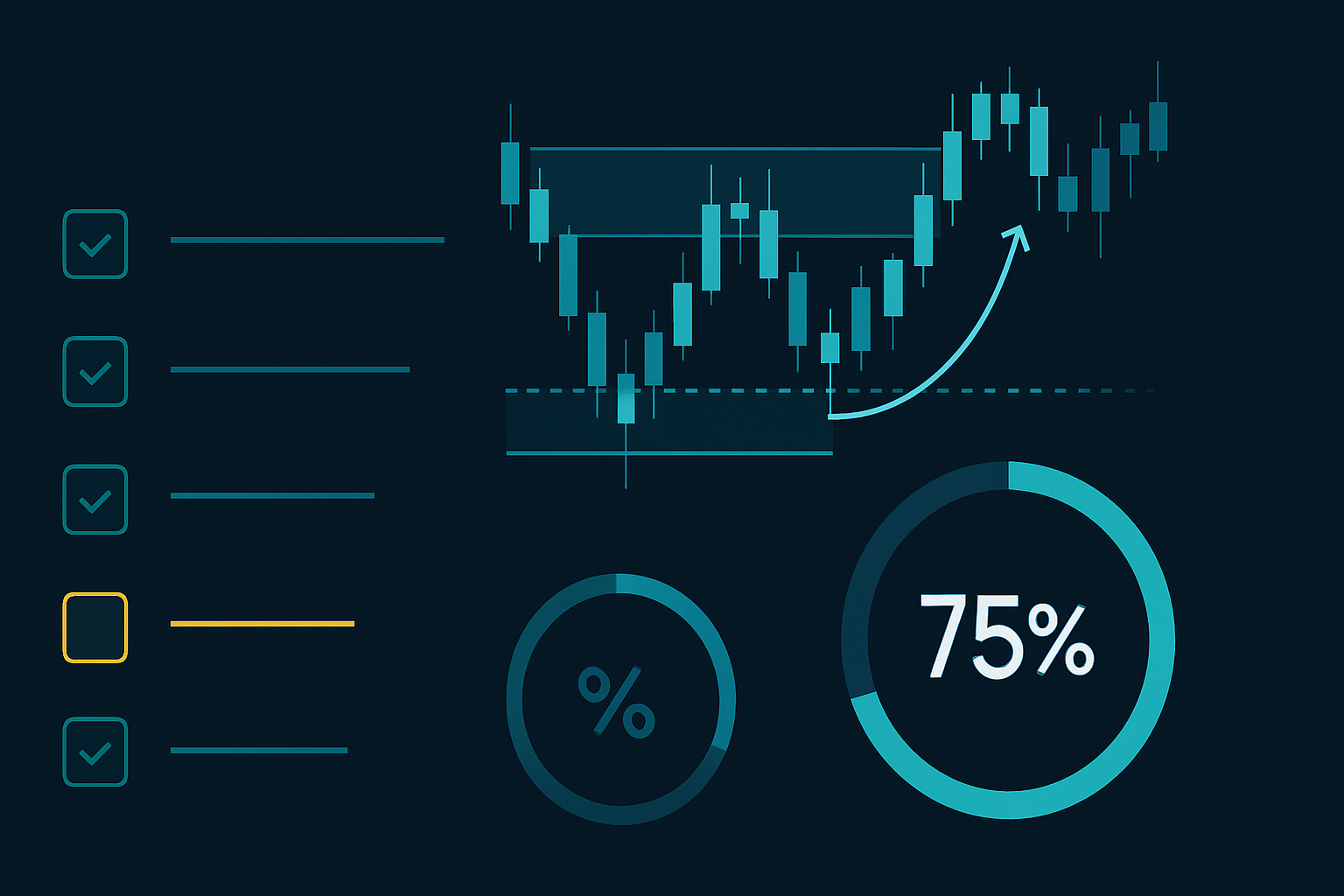

スマートマネー・コンセプトとの統合

流動性加重フィボナッチ分析は、他のスマートマネー・コンセプトと組み合わせるとさらに強力になる。以下が私の完全なコンフルエンス・チェックリストだ:

- オーダーブロックの整合: あなたの加重フィボナッチレベルは日足/週足のオーダーブロックと重なるか?

- 流動性スイープの確認: 価格はレベルを尊重する前に、その下/上でストップをスイープしたか?

- フェアバリューギャップの近接性: エントリー付近に未テストのFVGがあるか?

- マルチタイムフレーム・コンフルエンス: 4時間足も同じ流動性集中を示すか?

3つ以上の要素が揃うと、勝率は75%に近づく。このフレームワークは、2025年を通じて見られたボラティリティ・スパイク反転を乗り切るのに役立った。

生存のためのポジションサイジングルールで概説したように、高確率のセットアップであっても適切なリスク管理が必要なことを忘れないでほしい。コンフルエンスに関わらず、私は1トレードあたり1%以上をリスクにさらすことは決してない。

現在の市場への適用:2026年2月

暗号通貨の恐怖が極度の水準にあり、BTCが$68,000付近で固まっている現在、流動性加重フィボナッチが示しているのは以下の通りだ:

BTC/USD:

- 直近のスイング: $73,850 から $64,200

- 最も重い流動性集中: $66,800(27.3%リトレースメント)

- 第2のレベル: $69,200(52.1%リトレースメント)

- 伝統的な61.8%の$70,150は最小限のボリュームを示す

これは、機関投資家が教科書が示唆するよりも早く、リトレースメントの初期段階で累積していることを示唆している。彼らはこの恐怖環境では深いプルバックを待っていない。

ETH/USD:

- スイングレンジ: $2,280 から $1,920

- 最大流動性: $2,034(現在価格、31.7%リトレースメント)

- オーダーフロー: 価格行動が横ばいにもかかわらず、非常にポジティブ

これは教科書通りの累積だ。個人トレーダーが動きのなさにパニックになる一方で、機関投資家は流動性豊富なレベルで静かにポジションを構築している。

FibAlgoのマルチタイムフレーム・フィボナッチツールを使用するトレーダーにとって、ボリュームプロファイルデータを追加することで、標準的なリトレースメントレベルは機関投資家の累積ゾーンに変わる。プラットフォームのAIは、これらの流動性集中がタイムフレーム間で整合するタイミングを特定できる——恐怖市場における強力な優位性だ。

よくある落とし穴と解決策

この手法を12,000人のトレーダーコミュニティに教えてきた後、あらゆる可能な間違いを見てきた。大きな3つは以下だ:

落とし穴1: 過剰最適化

トレーダーはフィルターを追加しすぎ始める——デルタ、ガンマ、CVD、フットプリントチャートなど。シンプルに保つこと。ボリューム集中 + オーダーフロー不均衡。それだけだ。

落とし穴2: 市場レジームの無視

このシステムはトレンド相場とレンジ相場で異なる働きをする。強いトレンドでは、最初のリトレースメントのみに集中する。平均回帰戦略で議論したように、文脈がすべてだ。

落とし穴3: 静的思考

流動性レベルは新しいボリュームが入るにつれてシフトする。特に主要なニュースイベントやオプション満期の周りでは、分析を毎日更新すること。

基本実装を超えて

基本をマスターしたら、以下の高度なテクニックを検討してください:

クロスアセット流動性相関: SPYが特定の押し目%で強い流動性を示す場合、QQQやIWMが同様のパターンを示すか確認します。複数の指数での三重確認は強力です。

オプション行使価格の統合: 主要なオプション行使価格は流動性の磁石として機能します。加重フィボナッチレベルが大量の未決済建玉の行使価格と一致する場合、その重要性はさらに高まります。

時間ベースの加重: 最近の出来高は古い出来高よりも重要です。私は、重みを週ごとに10%減少させる減衰関数を適用しています。

純粋な数学的フィボナッチから流動性加重分析へのこの進化は、テクニカルトレーディングの未来を表しています。市場がよりアルゴリズム化されるにつれ、静的なレベルは関連性を失います。動的で出来高ベースのレベルこそが真の優位性の所在です。

盲目的なフィボナッチ信仰の初期の日々から、この流動性加重アプローチへの旅には数千時間と数え切れないほどの損切りトレードが必要でした。しかし、最も恐怖に満ちた市場でも一貫した収益性を上げられるという報酬は、その価値を十分に証明します。

まずは1つの資産から始めましょう。5段階のプロセスを適用してください。20回のトレードで結果を追跡します。その改善は自ずと明らかになるでしょう。

市場は出来高を通じて語っています。問題は:あなたは聞いていますか?

❓よくある質問

1流動性加重フィボナッチ分析とは何ですか?

2流動性加重フィボナッチレベルはどのように計算しますか?

3恐怖相場ではどのフィボナッチレベルが最も効果的ですか?

4流動性フィボナッチ取引にはどのようなツールが必要ですか?

5流動性加重フィボナッチ取引の精度はどのくらいですか?