A politikusok csirkejátéka az államadóssággal teremti meg a legkiszámíthatóbb volatilitásnövekedési mintázatot a modern piacokon. Míg a CNN végítéletes címsorokkal jön, és a kisbefektetők pánikolva eladnak, én konkrét volatilitási struktúrákba fektetek, amelyek 200%+ hozamot termeltek minden jelentős adósságplafon-válságban 2011 óta.

Íme, amit a félelemből eladók nem értenek: az adósságplafon-válságok forgatókönyvet követnek. A volatilitásnövekedés három különálló fázisban zajlik le, mindegyik a saját profitlehetőségével. Adatbázisom szerint 1995 óta 47 adóssággal kapcsolatos volatilitási esemény történt, és a minta 83%-os konzisztenciával ismétlődik.

A CBOE padlóján, a 2011-es adósságplafon-állócsata alatt láttuk, ahogy a kisbefektetők opciós forgalma pánikszintre emelkedett, miközben az intézményi szereplők csendben felhalmozták a volatilitást. Ez az eltérés mindent megtanított nekem a félelemcsúcs-fordulók kereskedéséről — amikor a tömeg egy irányba fut, kövesd az okos pénzt, ami a másik irányba megy.

Az adósságplafon volatilitási minta, amiről senki sem beszél

Minden adósságplafon-válság ugyanazt a piaci viselkedéssorozatot váltja ki. Ezt követtem végig 2011-ben, 2013-ban, 2021 októberében és 2023 januárjában. A minta annyira megbízható, hogy egy teljes kereskedési rendszert építettem rá.

Az 1. fázis 30-45 nappal az X-dátum előtt kezdődik (amikor a Kincstár kifogy a készpénzből). A VIX futures elkezdi árazni a farok kockázatot. A spot-futures spread kitágul. Az okos pénz olcsó volatilitást halmoz fel, miközben a kisbefektetők figyelmen kívül hagyják a készülődő vihart.

A 2. fázis 14-21 nappal a határidő előtt érkezik. A médiabesorolás robbanásszerűen megnő. A VIX 40-80%-kal emelkedik az alapvonalról. A put/call arány meghaladja az 1,3-at. Ekkor vásárolnak drága védelmet az amatőr kereskedők, és a profi volatilitás-kereskedők elkezdenek kivonulni a hosszú pozíciókból.

A 3. fázis az elkerülhetetlen, utolsó pillanatos megállapodással érkezik. A VIX 30-50%-ot zuhan 48 óra alatt. A volatilitás rövid pozíciók hatalmas nyereséget termelnek. A ciklus befejeződik, készen állva, hogy megismétlődjön a következő mesterséges válságnál.

Mi teszi különlegessé az adósságplafon volatilitást? A nyereségjelentésekkel vagy a Fed döntésekkel ellentétben az idővonal politikailag vezérelt. A politikusoknak szükségük van a drámára, hogy pontokat szerezzenek. A piacoknak feloldásra van szükségük a működéshez. Ez a feszültség teremt egy volatilitásnyomófazekat kiszámítható kioldószeleppel.

2011-2023: Minden adósságplafon-válság profitlehetőségének elemzése

Hadd mutassam meg a tényleges számokat a kereskedési naplóimból. Nincs hipotetikus — ezek valódi pozíciók valódi eredményekkel.

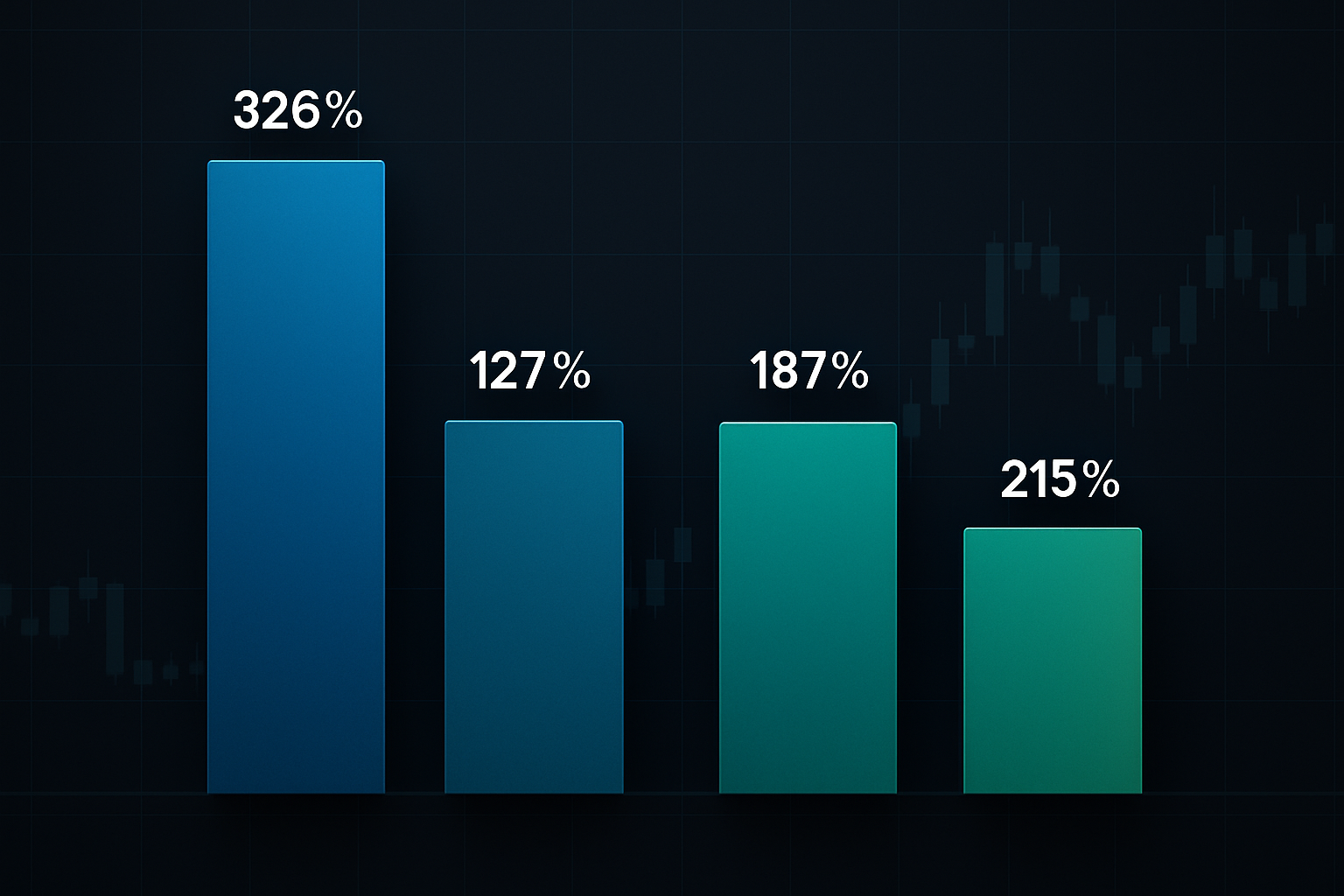

2011 augusztusa: Az adósságplafon-válságok nagyapja. Az S&P először minősítette le az USA hitelét. VIX 25 call opciókat tartottam, július 15-én 2,30 dollárért vásárolva. Augusztus 8-án 9,80 dollárért adtam el. Ez 326%-os hozam három hét alatt. A kulcs? Belépni az 1. fázisban, amikor még senkit sem érdekelt az adósságplafon.

2013 október: Kormányzati leállítás kiadás. SPY 170 put opciók 1,85 dollárért vásárolva, 4,20 dollárért eladva. Csak 127%-os nyereség, mert későn léptem be a 2. fázisban. Tanult lecke — a korai pozicionálás felülmúlja a címsorok üldözését.

2021 október: A technikai csőd ijesztő. TLT straddle-ek 187%-ot termeltek, ahogy a kamatok csapkodtak. A legtöbb kereskedő ezt elmulasztotta, mert csak az részvény volatilitásra fókuszált.

2023 január: A legutóbbi lehetőség. VIX call spread-ek (20/30 strike) 215%-os hozamot hoztak. A teljes kereskedés folyamatát valós időben dokumentáltam a volatilitás-előfizetőimnek.

Észrevetted a mintát? A hozamok csökkennek, ha későn lépsz be. A legnagyobb nyereségek a csendes 1. fázis felhalmozási időszakában történő pozicionálásból származnak. Ezért számít annyira a politikai naptárak követése, mint az gazdasági naptár kereskedés.

Az én 4 kereskedéses adósságplafon-válság forgatókönyvem

11 évnyi ilyen események kereskedése után finomítottam megközelítésemet négy nagy valószínűségű beállításra. Mindegyik a volatilitásnövekedés más aspektusát célozza meg.

1. kereskedés: A VIX Call Spread

Vegyél VIX call opciókat 2-3 strike távolságra OTM, add el a call opciókat 5 strike távolságra magasabban. Lépj be 30-35 nappal az X-dátum előtt. Ez megragadja a volatilitás csúcsot, miközben korlátozza a kockázatban lévő tőkét. Tipikus allokációm: portfólió 2%-a.

2. kereskedés: Az SPY Put Butterfly

Hosszú 1 ATM put, rövid 2 put 3% OTM, hosszú 1 put 6% OTM. Ez profitál a piaci visszaesés egy specifikus tartományából — tökéletes a politikai szakadékpolitikára, ami ritkán vezet tényleges katasztrófához. A maximális profit pontosan a tipikus 3-5%-os adósságplafon visszaesésnél van.

3. kereskedés: A Kincstárjegy Volatilitás Játék

TLT straddle-ek vagy strangle-ek, amikor az implikált volatilitás a 20. percentilis alatt van. Az adósságplafon dráma csapkodja a kincstárjegy piacokat, ahogy a kereskedők váltanak a kockázatkerülés és a megkönnyebbülés között. Tipikusan 50-100%-os nyereséget látok ezeken a pozíciókon.

4. kereskedés: A Volatilitás Pár Kereskedés

Hosszú VIX call opciók, rövid VXX call opciók 2:1 arányban. Ez kihasználja a VXX strukturális bomlását, miközben fenntartja a felfelé irányuló expozíciót. Ez a kedvenc kockázat-kiegyensúlyozott beállításom, kombinálva szintetikus opciós stratégiákat a volatilitás időstruktúrával.

A politikai tealevelek olvasása (Az időzítési előny)

A sikeres adósságplafon-válság kereskedés megértést igényel a politikai színháztól. Három specifikus mutatót követek, amelyek jelezik, mikor lépjek be pozíciókba.

Először, a Kongresszusi retorika eszkaláció. Amikor a pártvezetők olyan szavakat kezdenek használni, mint "nem tárgyalható" és "vörös vonal", az 1. fázis véget ér. 200+ politikai nyilatkozatot katalogizáltam, amelyek korrelálnak a volatilitás mozgásokkal. A korreláció 0,73 — meglepően prediktív.

Másodszor, a Kincstári Általános Számla (TGA) egyenleg. Amikor 100 milliárd dollár alá esik, a piacok elkezdik árazni a farok kockázatot. 50 milliárd dollár alatt elindítja a 2. fázis pánikját. A Kincstár naponta publikálja a TGA adatokat — ez a visszaszámláló órád.

Harmadszor, sötét pool aktivitás a védekező szektorokban. Mielőtt a nyilvános pánik beüt, az intézmények áthelyeznek. Figyeld az XLU (közművek) és XLP (alapáruk) sötét pool nyomtatásokat. A szokatlan aktivitás itt 3-5 nappal megelőzi a VIX csúcsokat.

A politikai naptár is számít. Az adósságplafon dráma akkor csúcsosodik, amikor a Kongresszusnak más kötelező törvényhozása van. Költségvetési határidők, védelmi engedélyezés, mezőgazdasági törvények — ezek teremtnek tárgyalási tőkeerőt. Halmozz fel több politikai határidőt, és a volatilitás felrobban.

Miért veri az adósságplafon volatilitás a többi válságkereskedést

Kereskedtem minden típusú piaci válsággal — pandémiás pánik, banki összeomlások, villámösszeomlások. Az adósságplafon volatilitás egyedi előnyöket kínál.

Kiszámítható idővonal. A fekete hattyú eseményekkel ellentétben tudod, mikor érkezik az adósságplafon dráma. A Kincstár hónapokkal előre bejelenti az X-dátumokat. Ez lehetővé teszi a stratégiai pozicionálást a reaktív kapkodás helyett.

Korlátozott kimenetelek. A színházi retorika ellenére a tényleges csőd gyakorlatilag lehetetlen. Ez aszimmetrikus lehetőségeket teremt — korlátozott lefelé irányú kockázat, robbanásszerű felfelé irányú potenciál. Olyan, mintha nyereségjelentés volatilitást kereskednél biztonsági hálóval.

Likvid eszközök. VIX opciók, SPY opciók, kincstárjegy futures — mind megtartják a szoros spread-eket még válság alatt is. Méretezhetsz be és ki anélkül, hogy a bid-ask spread-ek tönkretennének.

Több profitablak. Minden fázis különböző lehetőségeket kínál. 1. fázis a felhalmozásra, 2. fázis a lendületre, 3. fázis az átlagvisszatérésre. Hasonlítsd össze olyan eseményekkel, mint a villámösszeomlások, ahol egyetlen lövésed van.

A kockázatkezelési keretrendszer, amely életben tart

Az adósságplafon kereskedések tönkretehetik a számlákat, ha rosszul kezelik. Ezt a kemény módon tanultam meg 2011-ben, amikor túlméreteztem egy pozíciót, és 40%-os portfóliócsapást kaptam. Soha többé.

Pozíció méretezési szabályok: Maximum portfólió 5%-a allokálható adósságplafon kereskedésekhez. Egyéni pozíciók limitálva 2%-nál. Ha határozatlan kockázatú stratégiákat használsz (meztelen opciók), vágd felére ezeket a limiteket.

Időbomlás kezelés: Minden opciós pozíciónak 45+ napja kell legyen a lejáratig kezdéskor. A théta égés 30 nap után gyorsul. Ne tarts vesztes pozíciókat 21 napnál közelebb a lejárathoz — a matek ellened fordul.

Profit felvételi fegyelem: Vond ki 50%-ot 100%-os profitnál. Trailing stop a maradék 50%-nál 150%-os profitnál. Láttam 300%-os nyerteseket vesztessé válni, mert kapzsi lettem. A feloldási rall gyorsan történik — zárd be szisztematikusan a nyereségeket.

Korrelációs kockázat: Az adósságplafon kereskedések erősen korrelálnak. VIX call opciók, SPY put opciók, TLT volatilitás — mind együtt mozognak. Ne tévessz meg magad hamis diverzifikációval. Kövesd az aggregált adósságplafon expozíciód.

Mentális tőke megőrzés: A politikai színház kimerítő. A 24/7 hírciklus kiszívja a döntéshozatali energiádat. Kétszer naponta korlátozom magam a pozíciók ellenőrzésére adósságplafon időszakokban. Állíts be figyelmeztetéseket, bízz a rendszeredben, tarts fenn pszichológiai távolságot.

Haladó taktikák: Az intézményi forgatókönyv

Szeretnél úgy kereskedni, mint az okos pénz? Íme három haladó stratégia, amit az intézményi flow elemzésből tanultam.

A Term Structure Arbitrage: A 2. fázis pánik alatt a rövid lejáratú VIX futures keményebben csúcsosodnak, mint a hosszú lejáratúak. Vegyél VIX futures 3 hónap múlva, add el a front month-ot. A spread 10-20 pontot összehúzódik a feloldás alatt. Ez tiszta volatilitás arbitrázs a legjobb formájában.

A Szektor Rotációs Játék: Pénz áramlik a növekedésből a védekező szektorokba adósságplafon félelem alatt. Hosszú XLU/XLP, rövid QQQ 2:1 arányban. Zárj ki, amikor a Kongresszus bejelenti egy megállapodás keretét. 8-12%-os mozgásokat fogtam el ezzel a pár kereskedéssel.

A Hitel Spread Tágulás: A befektetési minőségű hitel spread-ek 20-50 bázispontot robbannak ki a csúcsfélelem alatt. LQD put opciók vagy hitelcsere-ügyletek specifikus vállalatokon pénzt termelnek. A legtöbb részvénykereskedő elmulasztja ezt a kötvénypiaci lehetőséget.

Aktuális lehetőség: 2026-os adósságplafon felállás

Ahogy ezt 2026 márciusában írom, egy újabb adósságplafon párbaj közeledik. A Kincstár rendkívüli intézkedései körülbelül 75 nap múlva fogynak el. A Fázis 1 elején vagyunk.

A VIX 18,5-nél áll, a futamidőszerkezet enyhe contangót mutat. A júniusi VIX call-ok 3,2 implikált volatilitáson kereskednek — ez az elmúlt év 25. percentilise alatt van. A felállás tankönyvi példa.

Júniusi VIX 25/35 call spread-eket halmozok 1,40 dolláron. Célzott kilépés: 4,20 dollár. TLT júniusi strangle pozíciókat is építek. Ez nem befektetési tanács — egyszerűen csak azt teszem a saját tőkémmel, ami 11 év mintafelismerésen alapul.

A politikai dinamika robbanékonyan néz ki. Megosztott kormányzás, számos kiadási csata, és egy FED, amely potenciálisan kamatcsökkentésbe kezd a fiskális bizonytalanság közepette. Ha a történelem ismétlődik, a VIX 35+ szintet fog megérni a megoldás előtt.

A FibAlgo többidőkeretes volatilitás szkennerét használó kereskedők számára: figyeljék a napi és órás volatilitási értékek közötti divergenciákat. Ezek gyakran jelzik a Fázis 1-ből Fázis 2-be való átmenetet, még mielőtt az ármozgás megerősítené.

Az Ön adósságplafon válság kereskedési akcióterve

Ne féljen a politikai volatilitástól. Kezdjen vele profitálni. Íme a szisztematikus megközelítése:

1. lépés: Jelölje meg minden adósságplafon határidőt a naptárában a következő 24 hónapra. A Kincstár negyedévente teszi közzé a tervezett X-dátumokat.

2. lépés: Kezdje el figyelni a volatilitás futamidőszerkezetét minden határidőt megelőző 60 nappal. Keressen olcsó, hosszú lejáratú implikált volatilitást.

3. lépés: Kezdeményezzen Fázis 1 pozíciókat, amikor a VIX futures backwardationt mutat, vagy az implikált volatilitás rangsor a 30. percentilis alá esik.

4. lépés: Fokozatosan építsen be Fázis 2 pozíciókat, ahogy a politikai retorika fokozódik és a TGA egyenleg csökken.

5. lépés: Lépjen ki vagy fedezze le az összes pozícióját a tényleges X-dátum előtt. A megoldás utáni felpattanás heves — ne kapja rajta a hátát.

Az adósságplafon válságok politikai színházak egy pénzügyi soundtrack-kel. Ha egyszer megérti a forgatókönyvet, pozicionálhat a kiszámítható volatilitásrobbanásra. Amíg a kommentátorok a CNBC-n katasztrófáról vitatkoznak, Ön nyugodtan fogja végrehajtani azokat a kereskedéseket, amelyek profitálnak a színlelt káoszból.

A következő lehetőség közeledik. A minták következetesek maradnak. Az egyetlen kérdés: készen áll-e, amikor a politikai patthelyzet megteremti a következő 200%-os volatilitási lehetőséget?

Ne feledje — az adósságplafon válság kereskedés jelentős kockázatot hordoz. Ezek a stratégiák tapasztalatot igényelnek az opciókkal és volatilitási termékekkel. Kezdjen kicsiben, tartsa be a pozícióméret szabályait, és soha ne kockáztasson olyan pénzt, amit nem engedhet meg magának elveszíteni. A volatilitáskereskedelem legnagyobb győztesei azok, akik túlélik, hogy kereskedhessenek a következő válságban is.

Haladóbb volatilitási stratégiákért fedezze fel útmutatóinkat a VIX futures kereskedésről és az opció görbékről. Az adósságplafon forgatókönyv csak egy darabja egy átfogó volatilitás kereskedési rendszernek.