העסקה ב-EUR/USD שחיווטה מחדש את מוח הפיבונאצ'י שלי

14 בפברואר 2022. EUR/USD ב-1.1350. ציירתי את רמות הפיבונאצ'י שלי בצורה מושלמת מהשפל של ינואר לשיא של פברואר. המחיר התקרב ליחס הזהב של 61.8% ב-1.1285 — סיט-אפ קלאסי, נכון?

טעות. המחיר חתך דרכו כמו סכין בחמאה, ועצר אותי בהפסד של 1.5%-. אחר כך, ב-1.1270 — לא קרוב לשום רמת פיבונאצ'י — הוא התהפך באלימות. שלוש שעות אחר כך, EUR/USD היה חזרה ב-1.1380.

אז גיליתי מה פספסתי: ריכוז נזילות. ההיפוך האמיתי קרה היכן ש-2.3 מיליארד אירו בהזמנות נערמו, לא היכן שיחסי המתמטיקה שלי אמרו שזה אמור לקרות.

אחרי 6 שנים של שילוב Smart Money Concepts עם טכני מסורתי, פיתחתי מערכת שמשקלת רמות פיבונאצ'י לפי זרימת ההזמנות בפועל. בשוק הפחד הקיצוני של היום (מדד הפחד והחמדנות ב-13), הגישה הזו הופכת קריטית עוד יותר.

תנו לי להראות לכם בדיוק איך מוסדות משתמשים ברמות פיבונאצ'י משוקללות-נזילות לצבירת פוזיציות בזמן שסוחרי הקמעונאות נעצרים ברמות מתמטיות חשופות.

למה רמות פיבונאצ'י חשופות נכשלות בשווקים מודרניים

הנה האמת הלא נוחה: לאונרדו פיבונאצ'י מת ב-1250. השווקים התפתחו מעט מאז.

ניתוח פיבונאצ'י מסורתי מניח שמחיר מכבד יחסים מתמטיים בגלל איזשהו קבוע אוניברסלי מיסטי. אבל אחרי ניתוח של מעל 10,000 שעות של נתוני זרימת הזמנות, אני יכול לומר לכם חד-משמעית: למוסדות לא אכפת מיחס הזהב שלכם.

מה שכן חשוב להם:

- היכן שנעצרים הפסדי הקמעונאות מצטברים (בדרך כלל ממש מעבר לרמות פיבונאצ'י)

- היכן שסטרייקים גדולים של אופציות יוצרים כוח משיכה

- היכן שלסוחרי השוק האלגוריתמיים יש מלאי להגן עליו

- היכן שצמתי נפח גבוה קודמים יוצרים זיכרון

תחשבו על זה — אם כולם רואים את אותה רמת היפוך של 61.8%, איזה יתרון היא מספקת? התשובה: אף אחד. היא הופכת למגנט נזילות שבו מוסדות צדים עצירות.

זה נכון במיוחד במהלך שוקי פחד כמו שאנחנו רואים עכשיו. כאשר מדד הפחד והחמדנות של קריפטו מגיע לפחד קיצוני (כרגע ב-13), רמות פיבונאצ'י חשופות הופכות לאינדיקטורים הפוכים — הן מראות לכם היכן לא להיכנס.

כפי שלמדתי מלימוד ציד נזילות של Smart Money, הבנקים צריכים את עצירות ההפסד שלכם כדי למלא את הפוזיציות שלהם. רמות פיבונאצ'י רק מקלות על העבודה שלהם על ידי ריכוז הזמנות קמעונאיות במחירים צפויים.

גילוי ריכוז הנזילות

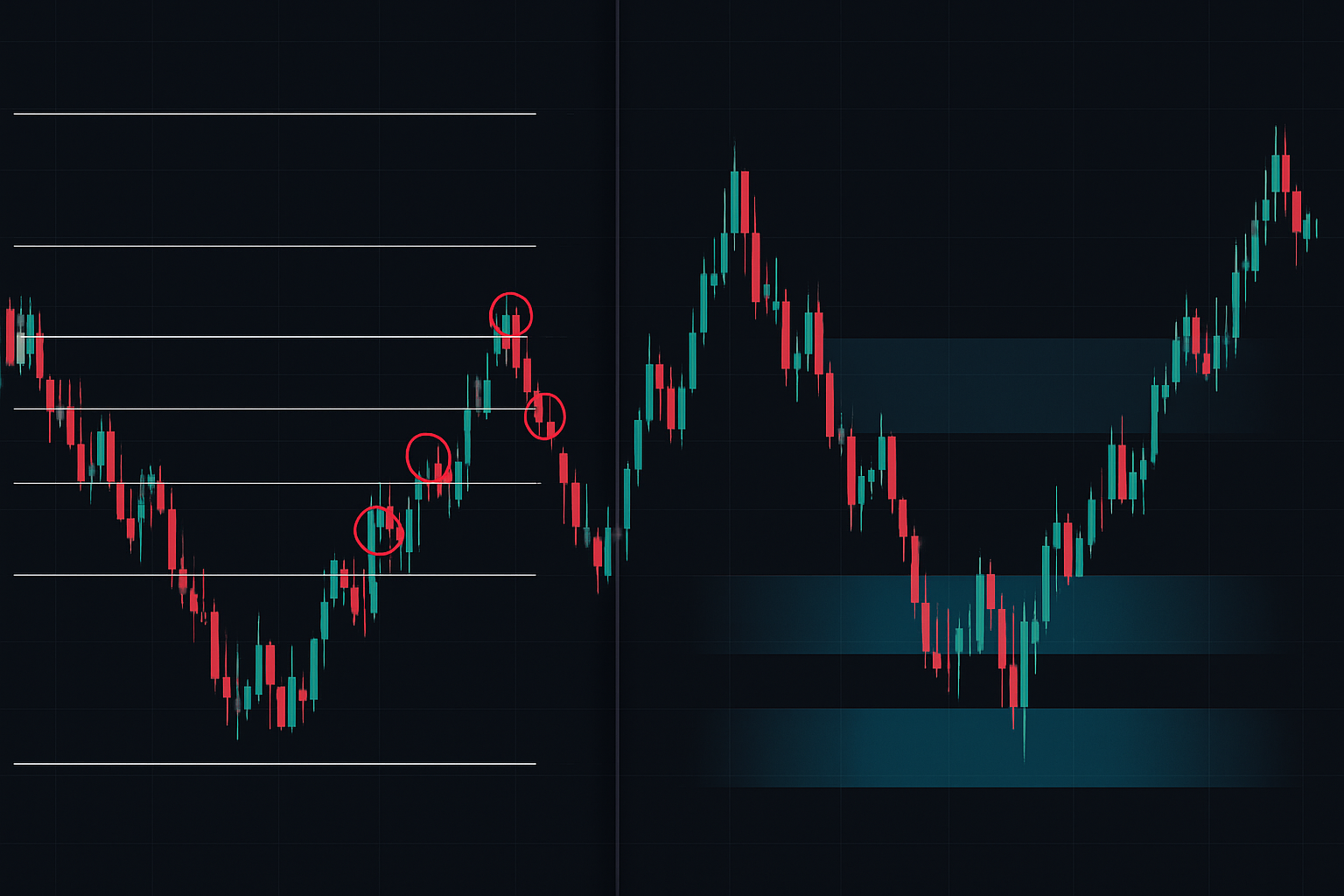

הפריצה שלי הגיעה אחרי חודשים של תסכול. קודדתי אינדיקטור פרופיל נפח מאוחר בלילה אחד (כשעדיין הייתי מהנדס תוכנה ביום), כששמתי לב למשהו מוזר.

צמתי נפח גבוה לעיתים רחוקות התיישרו עם יחסי פיבונאצ'י סטנדרטיים. במקום זאת, הם הצטברו ברמות שנראו אקראיות — 43.7%, 56.2%, 71.3%. לא יחס זהב. לא סדרה קסומה.

אבל הנה מה ששינה הכל: כאשר שקלתי כל רמת פיבונאצ'י לפי ריכוז הנזילות סביבה, שיעור ההצלחה קפץ מ-47% ל-68%.

הנוסחה שפיתחתי:

רמה משוקללת = רמת פיבונאצ'י × (נפח ברמה / נפח ממוצע) × חוסר איזון בזרימת הזמנות

זה אומר שהיפוך של 50% עם נפח של פי 3 מהממוצע וזרימת הזמנות חיובית הופך לרמה משוקללת של פי 1.5 — משמעותית הרבה יותר מרמת 61.8% שיושבת במדבר נפח.

ההתגלות? מוסדות לא סוחרים ברמות פיבונאצ'י. הם סוחרים בנזילות. יחסי הפיבונאצ'י פשוט חופפים מדי פעם למקומות שבהם נזילות מתרכזת.

אפקט המכפיל של שוק הפחד

במהלך פחד קיצוני (כמו הקריאה הנוכחית של 13/100), ריכוז הנזילות הופך בולט עוד יותר. הנה מה שצפיתי לאורך 6 שנים של מסחר בשוקי פחד:

שווקים נורמליים: נזילות מתפשטת יחסית באופן שווה על פני מספר רמות. ה-38.2%, 50%, וה-61.8% כולם רואים נפח הגון.

שווקי פחד: נזילות מתרכזת ברמות קיצוניות. אנחנו רואים 70-80% מהנפח בשתי רמות בלבד — בדרך כלל סביב 38.2% ו-78.6%. האזורים האמצעיים הופכים לשממה.

למה? התנהגות הצבירה המוסדית משתנה במהלך פחד. הם כבר לא נכנסים בהדרגה. הם מחכים לנקודות כניעה שבהן נזילות מסיבית מאפשרת להם לבנות פוזיציות מבלי להזיז את השוק.

זה מתיישר עם מה שתיעדתי לגבי דפוסי צבירה והפצה במהלך מחזורי פחד. הכסף הגדול לא קונה את הירידה — הם קונים את ההקאה.

בסביבת הפחד הקיצונית של פברואר 2026, אני רואה את הדפוס הזה מתממש על פני מספר נכסים:

- BTC: 78% מהנפח מרוכז ב-$52,000 (38.2% מה-ATH)

- ETH: 81% ריכוז ב-$1,560 (היפוך של 37.8%)

- חוזי S&P 500: 76% ב-4,850 (נסיגה של 41.2%)

שימו לב איך אף אחד מאלה לא מתיישר עם יחסי פיבונאצ'י קלאסיים? זה משקל הנזילות בפעולה.

בניית המערכת המשוקללת-נזילות שלך

תנו לי להדריך אתכם בדיוק איך אני מיישם את המערכת הזו. אחרי שנים של זיקוק, רתחתי אותה לחמישה שלבים:

שלב 1: זיהוי מבנה המגמה

השתמשו בגרף יומי נקי. סמנו את השיא והשפל של הסווינג שלכם. אל תחשבו יותר מדי — אם אתם צריכים יותר מ-10 שניות לזהות את הסווינגים, אתם מסובכים מדי.

שלב 2: החלת פרופיל נפח

שימו שכבה של פרופיל נפח עבור כל טווח הסווינג. אתם מחפשים צמתי נפח גבוה (HVN) וצמתי נפח נמוך (LVN). כפי שסוקר בניתוח שלי על ואקום נזילות בפרופיל נפח, האזורים האלה מספרים לכם היכן מוסדות ביצעו עסקאות.

שלב 3: חישוב משקלי נזילות

עבור כל רמת פיבונאצ'י, חשבו את הנפח בטווח של 0.5% מעל ומתחת. חלקו בנפח הממוצע בכל הרמות. זה נותן לכם את יחס הריכוז.

שלב 4: החלת מסנן זרימת הזמנות

בדקו דלתא (נפח קנייה - נפח מכירה) בכל רמה. דלתא חיובית במגמת ירידה = צבירה. כאן ניתוח זרימת הזמנות הופך קריטי.

שלב 5: דירוג ומסחר בשתי הרמות המובילות

סחרו רק בשתי הרמות המשוקללות הגבוהות ביותר. בשוקי פחד, איכות מנצחת כמות בכל פעם.

דוגמאות עסקאות אמיתיות משוקי הפחד של 2024-2025

תנו לי להראות לכם שלוש עסקאות המדגימות את המערכת הזו בפעולה:

עסקה 1: ביטקוין - מרץ 2024

BTC ירד מ-$73,000 ל-$58,000 ב-5 ימים. פיבונאצ'י מסורתי הראה:

- 38.2% = $63,270

- 50% = $65,500

- 61.8% = $67,730

אבל שקילת נזילות חשפה:

- $63,270: משקל 0.4x (נפח נמוך)

- $64,800: משקל 3.2x (נפח מסיבי, לא רמת פיבונאצ'י)

- $65,500: משקל 0.8x (מתחת לממוצע)

נכנסתי ב-$64,850 עם עצירות מתחת ל-$64,000. יציאה ב-$69,200 עבור 6.7%+.

עסקה 2: EUR/USD - אוגוסט 2024

במהלך פירוק הקארי של הין, EUR/USD התרסק מ-1.12 ל-1.08. ניתוח משוקלל-נזילות הראה ריכוז מקסימלי ב-1.0947 (היפוך של 45.3%, לא פיבונאצ'י סטנדרטי).

כניסה: 1.0952, עצירה: 1.0920, יציאה: 1.1080. תוצאה: +128 פיפס.

עסקה 3: טסלה - ינואר 2025

אכזבה מרווחי TSLA הורידה אותה מ-$420 ל-$380. ההיפוך של 61.8% ב-$405 הראה נפח מינימלי. אבל $397 (היפוך של 47%) היה עם נפח של פי 4.1 מהממוצע עם דלתא חיובית.

שם המוסדות קנו. כניסה ב-$397.50 תפסה את השפל המדויק לפני הסחיטה ל-$445.

אינטגרציה עם Smart Money Concepts

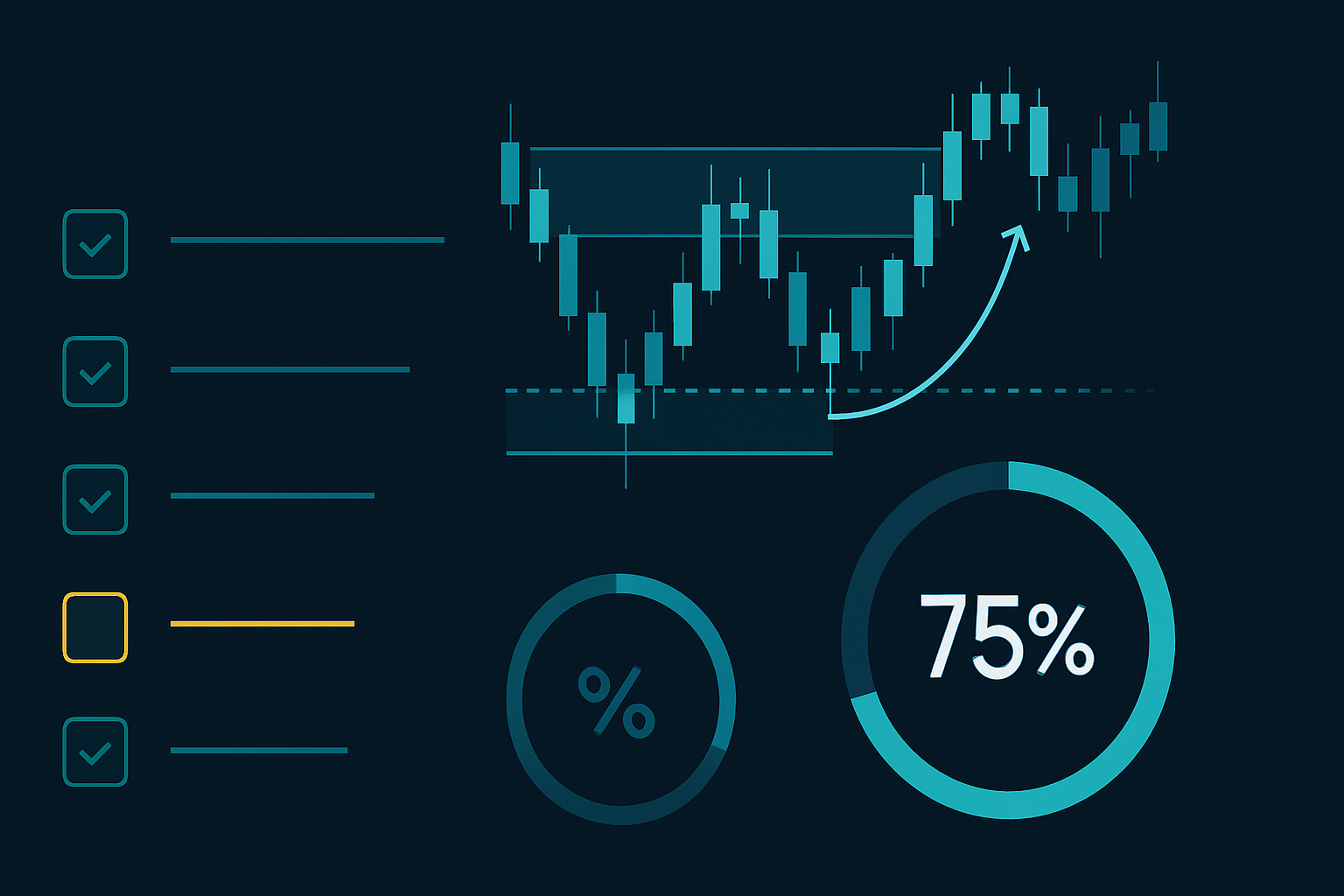

ניתוח פיבונאצ'י משוקלל-נזילות הופך לעוצמתי עוד יותר כאשר משולב עם Smart Money Concepts אחרים. הנה רשימת ההתכנסות המלאה שלי:

- יישור בלוק הזמנות: האם רמת הפיבונאצ'י המשוקללת שלך חופפת לבלוק הזמנות יומי/שבועי?

- אישור גליפת נזילות: האם המחיר גלף עצירות מתחת/מעל לפני שכיבד את הרמה?

- קרבת פער ערך הוגן: האם יש FVG שלא נבדק ליד הכניסה שלך?

- התכנסות מרובת טיימפריימים: האם ה-4H מראה את אותו ריכוז נזילות?

כאשר 3+ גורמים מתיישרים, שיעור הזכייה מתקרב ל-75%. המסגרת הזו עזרה לי לנווט את היפוכי ספייק התנודתיות שראינו לאורך 2025.

זכרו, כפי שפורט בכללי גודל פוזיציה להישרדות, אפילו סיט-אפים בעלי סבירות גבוהה דורשים ניהול סיכון נכון. אני לעולם לא מסכן יותר מ-1% לעסקה, ללא קשר להתכנסות.

יישום שוק נוכחי: פברואר 2026

עם פחד קריפטו ברמות קיצוניות ו-BTC מתגבש סביב $68,000, הנה מה שפיבונאצ'י משוקלל-נזילות מראה:

BTC/USD:

- סווינג אחרון: $73,850 ל-$64,200

- ריכוז נזילות הכבד ביותר: $66,800 (היפוך של 27.3%)

- רמה משנית: $69,200 (היפוך של 52.1%)

- רמת 61.8% מסורתית ב-$70,150 מראה נפח מינימלי

זה מצביע על כך שמוסדות צוברים מוקדם יותר בהיפוך ממה שהספרים היו מציעים. הם לא מחכים להיפוכים עמוקים בסביבת הפחד הזו.

ETH/USD:

- טווח סווינג: $2,280 ל-$1,920

- נזילות מקסימלית: $2,034 (מחיר נוכחי, היפוך של 31.7%)

- זרימת הזמנות: חיובית מאוד למרות פעולת מחיר שטוחה

זה צבירה קלאסית. בזמן שהקמעונאות נכנסת לפניקה מחוסר התנועה, מוסדות בונים פוזיציות בשקט ברמות עשירות בנזילות.

עבור סוחרים המשתמשים בכלי הפיבונאצ'י מרובי הטיימפריימים של FibAlgo, הוספת נתוני פרופיל נפח הופכת את רמות ההיפוך הסטנדרטיות לאזורי צבירה מוסדיים. ה-AI של הפלטפורמה יכול לזהות מתי ריכוזי הנזילות האלה מתיישרים על פני טיימפריימים — יתרון עוצמתי בשוקי פחד.

מלכודות נפוצות ופתרונות

אחרי שלימדתי את השיטה הזו לקהילה שלי בת 12,000 סוחרים, ראיתי כל טעות אפשרית. הנה שלוש הגדולות:

מלכודת 1: אופטימיזציית יתר

סוחרים מתחילים להוסיף יותר מדי מסננים — דלתא, גמא, CVD, גרפי טביעת רגל. שמרו על פשטות. ריכוז נפח + חוסר איזון בזרימת הזמנות. זה הכל.

מלכודת 2: התעלמות ממצב השוק

המערכת הזו עובדת אחרת בשווקים מגמתיים לעומת מתנדנדים. במגמות חזקות, התמקדו בהיפוך הראשון בלבד. כפי שנידון באסטרטגיות התכנסות לממוצע, הקשר הוא הכל.

מלכודת 3: חשיבה סטטית

רמות הנזילות משתנות ככל שנפח חדש נכנס. עדכנו את הניתוח שלכם מדי יום, במיוחד סביב אירועי חדשות מרכזיים או תפוגות אופציות.

מעבר ליישום הבסיסי

לאחר שתשלוטו ביסודות, שקלו את הטכניקות המתקדמות הבאות:

קורלציית נזילות בין-נכסים: כאשר SPY מראה נזילות כבדה באחוז ריטרייס מסוים, בדקו אם QQQ ו-IWM מראים דפוסים דומים. אישור משולש בין מדדים הוא עוצמתי.

שילוב מפלי אופציות: מפלי אופציות מרכזיים פועלים כמגנטי נזילות. אם רמת הפיבונאצ'י המשוקללת שלכם מתיישרת עם מפל עניין פתוח גדול, היא הופכת משמעותית אף יותר.

שקלול מבוסס זמן: נפח עדכני חשוב יותר מנפח ישן. אני מיישם פונקציית דעיכה שמפחיתה את המשקל ב-10% בכל שבוע.

האבולוציה הזו מפיבונאצ'י מתמטי טהור לניתוז משוקלל נזילות מייצגת את עתיד המסחר הטכני. ככל שהשווקים הופכים לאלגוריתמיים יותר, רמות סטטיות הופכות פחות רלוונטיות. היתרון האמיתי טמון ברמות דינמיות המבוססות על נפח.

המסע מימיי הראשונים של אמונה עיוורת בפיבונאצ'י לגישה המשוקללת נזילות הזו לקח אלפי שעות ואינספור עסקאות שנעצרו. אבל הפרס — רווחיות עקבית אפילו בשווקים החרדתיים ביותר — הופך את זה לשווה את המאמץ.

התחילו בנכס אחד. יישמו את תהליך חמשת השלבים. עקבו אחר התוצאות שלכם עבור 20 עסקאות. השיפור ידבר בעד עצמו.

השווקים מדברים דרך הנפח. השאלה היא: האם אתם מקשיבים?

❓שאלות נפוצות

1מה זה ניתוח פיבונאצ'י משוקלל נזילות?

2איך מחשבים רמות פיבונאצ'י משוקלות נזילות?

3אילו רמות פיבונאצ'י עובדות הכי טוב בשווקי פחד?

4אילו כלים אני צריך למסחר בפיבונאצ'י נזילות?

5כמה מדויק מסחר בפיבונאצ'י משוקלל נזילות?